電子帳簿保存法の概要が知りたい

電子帳簿保存法で知っておきたい基礎知識についてまとめました。

どのような制度なのかをしっかりと理解した上で、対応するようにしましょう。

電子帳簿保存法とは?

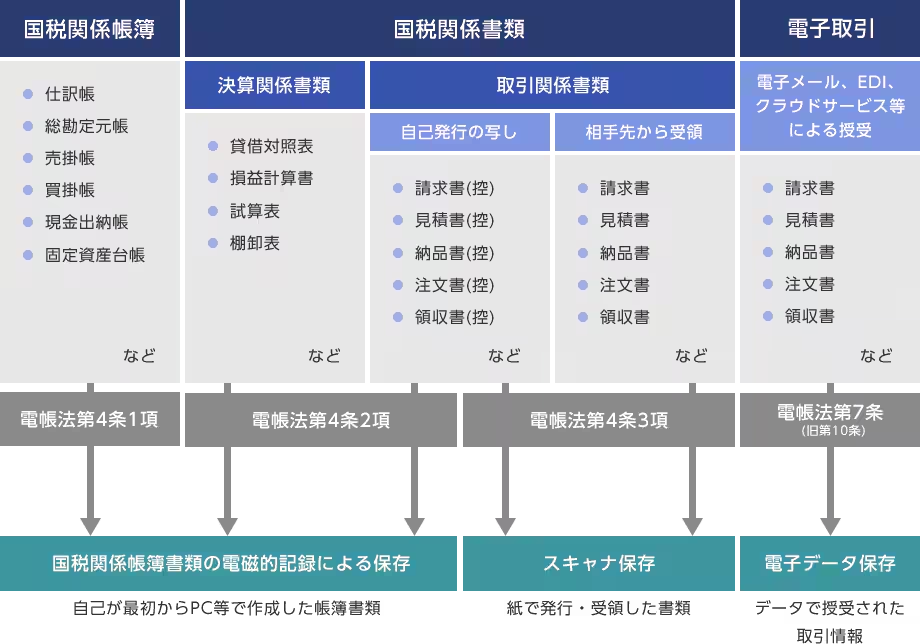

電子帳簿保存法とは、国税関係(法人税法や所得税法など)の帳簿や書類を電子データで保存するときの取扱いなどを定めた法律です。「国税関係の帳簿」とは、仕訳帳や総勘定元帳などの帳簿を指し、「国税関係の書類」とは、決算関係書類(損益計算書、貸借対照表)や請求書、領収書などのことを指します。各データの電子保存は、電子帳簿保存法上の要件を満たす方法で行わなければなりません。

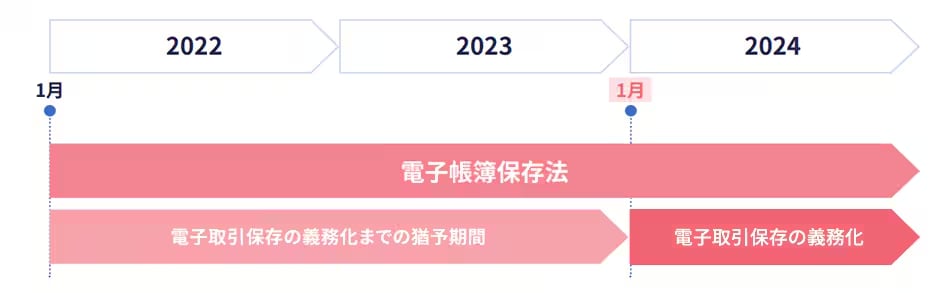

今回ポイントとなるのは2024年(令和6年)1月1日より、「電子取引のデータ保存」が完全義務化となったことです。事業の規模などに関わらず対象となるため、すべての企業・個人事業主が対応を進める必要があります。

電子帳簿保存法 対応のポイント

2024年1月1日から保存する際のルールが変更となっています。

電子取引のデータ保存(義務化) ポイント1

「電子取引のデータ保存が完全義務化に」

電子取引でやりとりした請求書などは、紙ではなく電子データのままでの保存が必要になりました。2024年(令和6年)1月1日より「電子取引のデータ保存」は完全義務化となり、要件を満たした状態の電子データの保存に加えて、税務調査の際にダウンロードの求めがある場合、応じられるようにしておく必要があります。

詳細は、【義務】電子取引のデータ保存について知りたいをご確認ください。

国税関係帳簿書類の電磁的記録による保存(任意) ポイント2

「帳簿範囲の見直しなど要件が緩和」

国税関係帳簿書類の電磁的記録による保存とは、弥生製品などPCで作成した国税関係帳簿や国税関係書類を電子データのまま保存する際の取り扱いについて定めたものです。こちらも対応は任意となりますが、過少申告加算税の軽減に必要な帳簿範囲の見直しが行われるなど要件が緩和されています。

詳細は、【任意】国税関係帳簿書類の電磁的記録による保存について知りたいをご確認ください。

スキャナ保存(任意) ポイント3

「保存する際のルールが簡素化」

スキャナ保存の対応は任意ですが、2024年(令和6年)1月1日より保存要件が緩和されました。具体的には「入力者等情報の確認が不要になった」「スキャナで読み取った際の情報(解像度・階調・大きさ)の保存が不要になった」「相互関連性を求める書類が重要書類だけに限定される」という3つの緩和措置により、スキャナ保存を希望する事業者にとって導入しやすくなりました。

詳細は、【任意】スキャナ保存について知りたいをご確認ください。

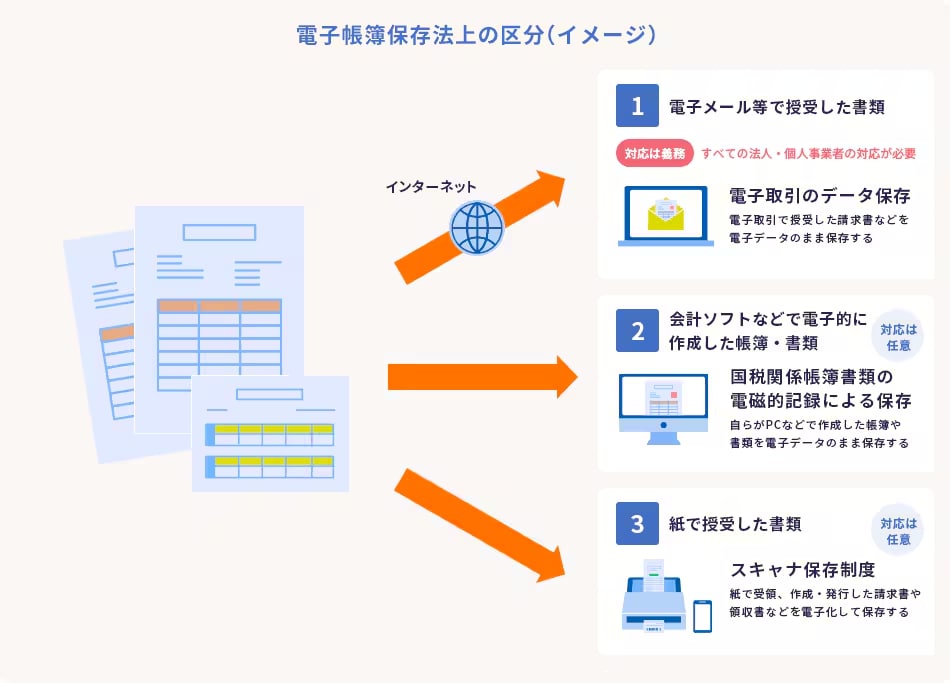

知っておきたい3つの保存区分

電子帳簿保存法の主な保存区分は、①電子取引のデータ保存、②国税関係帳簿書類の電磁的記録による保存、③スキャナ保存、の3種類に分けられます。

特に対応が必要なのが、①電子取引のデータ保存となります。例えば、取引先から電子メールやクラウドサービスを利用してPDFデータで請求書を受け取ったとします。この場合、これまでは受け取った電子データを紙に印刷して保管することが認められていましたが、今後は電子データのまま保存しなくてはいけません。

②国税関係帳簿書類の電磁的記録による保存、③スキャナ保存についての対応は任意ですが、ペーパーレス化や保管コストの削減、書類の紛失・盗難・改ざんのリスクの軽減、帳簿書類の一元管理などといったメリットも多いため、導入を希望する場合は保存要件についてしっかりと把握しておきましょう。

電子帳簿保存法の対象となる書類・データ

電子帳簿保存法の対象となる書類には、国税関係帳簿と国税関係書類、さらに電子取引の取引情報があります。

それぞれの保存区分の詳細は、以下で解説していますのでご確認ください。

電子帳簿保存法のスケジュール

2024年(令和6年)1月1日から「電子取引のデータ保存」の完全義務化が開始されています。今一度、ご確認ください。