【義務】電子取引のデータ保存について知りたい

電子帳簿保存法で知っておきたい基礎知識についてまとめました。

どのような制度なのかをしっかりと理解した上で、対応するようにしましょう。

ここでは完全義務化となる「電子取引のデータ保存」について詳しく解説します。

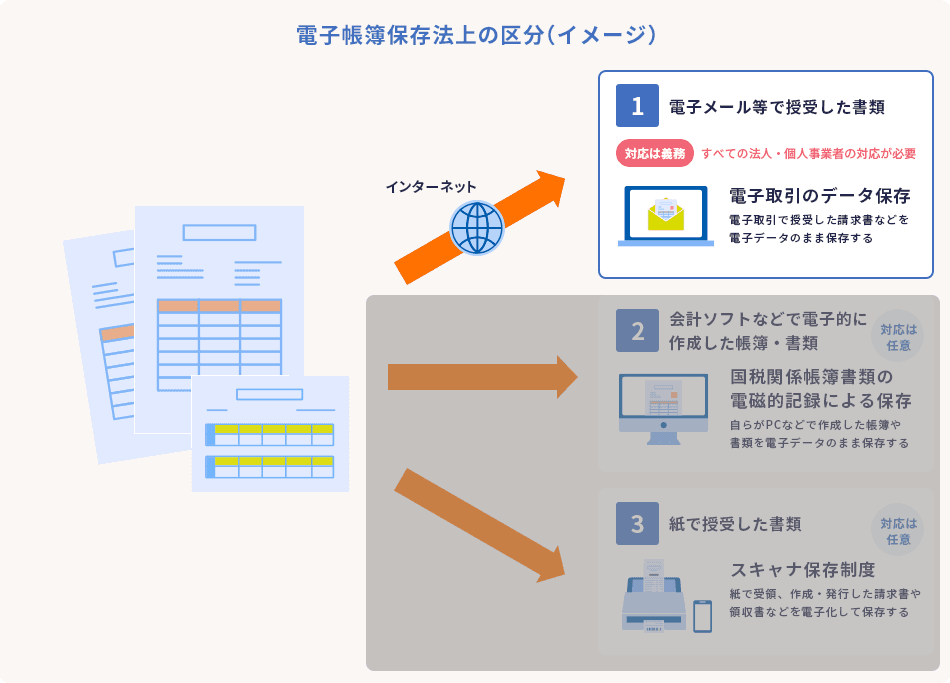

「電子取引」とはどんな取引?

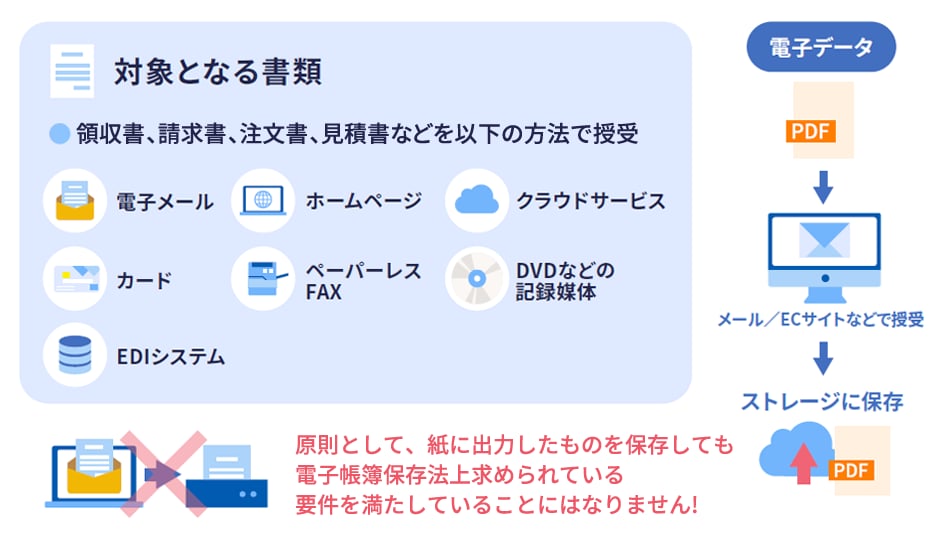

電子取引とは、取引に必要な情報を紙ではなく電子データで授受する取引を指します。具体的には、電子メールやクラウドサービスを利用した取引情報のやり取りがあげられます。

例えば、ネット売買などの電子決済や、PDFで送付された領収書や請求書、EDI取引など、紙を介在しない取引情報は電子取引となります。

「電子取引のデータ保存」とは?

「電子取引のデータ保存」とは、上記のような電子取引で授受した請求書などを電子データのまま保存するときの扱いについて定めたものです。簡潔に説明すると「電子データで発行・受領したら、紙ではなく電子データのまま保存しましょう」「データ保存する際には保存要件を満たしましょう」という内容となります。

「電子取引のデータ保存」の義務化は2022年(令和4年)1月から開始していますが、2023年(令和5年)12月31日までは要件にしたがった保存ができない場合、紙に印刷して保存してもよいとされていました。

しかし、2024年(令和6年)1月1日より「電子取引のデータ保存」は完全義務化となり、以後発生する電子取引については、上述した取扱いは認められなくなりました。そのため、要件を満たした状態の電子データの保存に加えて、ダウンロードの求めがある場合、応じられるようにする必要があります。

「電子取引のデータ保存」の保存要件

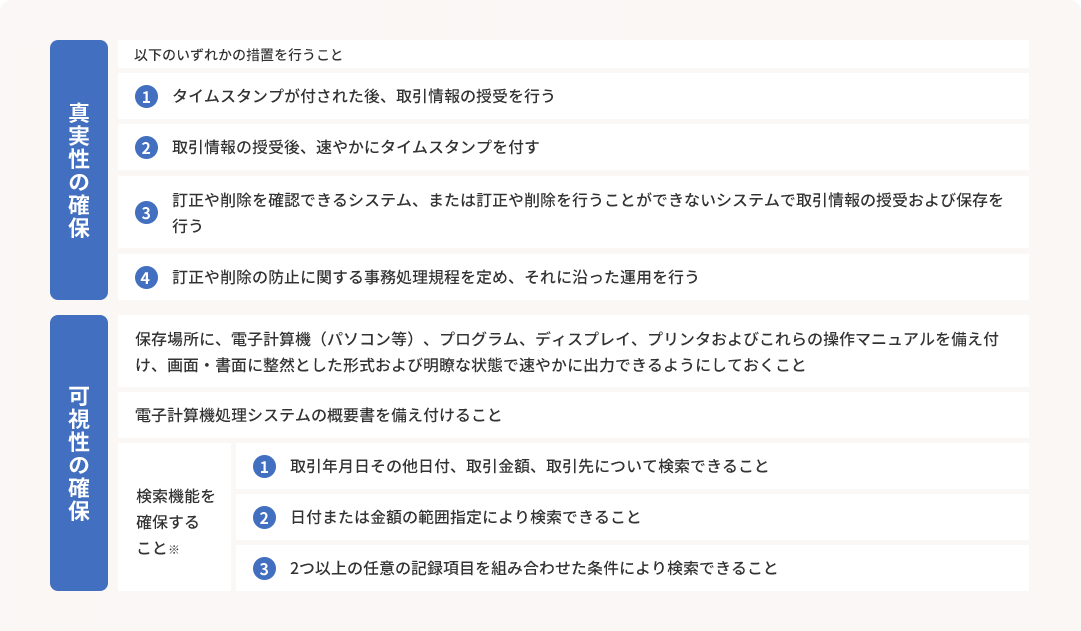

電子取引のデータは、単にファイルに保存すればよいのではなく、「保存要件」に従って保存しなければなりません。保存要件では「真実性の確保」と「可視性の確保」の2つを満たす必要があります。

真実性の確保は「保存されたデータが改ざんされないようにする」こと、可視性の確保は「保存されたデータを検索・表示できるようにする」ことを目的にしています。

「真実性の確保」については、上図の①~④のいずれかの措置を行えば満たすことができます。

「可視性の確保」については原則、上図に記載されている措置をすべて行う必要があります。

「可視性の確保」にある「保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で出力できるようにしておくこと」については、保存したデータをパソコンの画面上で確認したり、プリンタで書面を出力したりできるようにするための機器(「見読可能装置」と呼ばれます)の備え付けが必要である、という内容になります。弥生製品をご利用の方は既にPC・ディスプレイをご利用かと思いますので、プリンタがあれば要件を満たしていることになります。

「検索機能を確保すること」については、ご利用のサービスの検索機能が上図の①~③を満たしている必要があります。

なお、税務調査の際に、税務署員から電子データのダウンロードを求められる場合があります。この求めに対応できる状態であれば、「可視性の確保」の「検索機能を確保すること」の②・③は不要となります。 また、基準期間の売上高が1,000万円以下の方(令和6年1月1日以後に行う電子取引からは、基準期間の売上高が5,000万円以下の方)は、同様に税務職員からのダウンロードの求めに応じることができるようにしている場合は検索要件のすべてが不要とされます。

保存要件に対応できなかったらどうなる?

2024年(令和6年)1月1日以後でも、「電子取引のデータ保存」の要件に従って保存することができなかった場合、次の2つに該当すれば「真実性の確保」「可視性の確保」は不要です。ただし、紙で印刷せず、電子データのまま保存することは必要ですので注意しましょう。

保存要件を満たせなかったことについて、所轄税務署長が相当の理由があると認める場合(事前申請等は不要)

税務調査等の際に、電子取引データのダウンロードの求めおよびその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができる場合

業務はどう変わる?

では、電子取引のデータ保存が完全に義務化されたことで、業務はどう変わるのでしょうか?請求書や領収書を電子データで発行・受領した場合と、紙で発行・受領した場合に分けて解説します。

電子データで発行したら

電子データで発行した請求書や領収書の控えは、電子データのまま保存する必要があります。紙に印刷し、元の電子データを破棄することはルール違反となりますので、ご注意ください。

電子データで受け取ったら

電子データで受け取った請求書や領収書は、電子データのまま保存する必要があります。紙に印刷し、元の電子データを破棄することはルール違反となりますので、ご注意ください。

紙で発行したら

紙で発行した請求書や領収書の控えは、紙のまま保存して問題ありません。

保存方法としては以下が考えられます。

紙で発行した請求書や領収書の控えをそのまま紙で保存

スキャンし、データ化して保存

PCなどで作成した電子データのまま保存(取引先へは紙で渡した)

「スキャンし、データ化して保存」の方法を取る場合は、電子帳簿保存法の「スキャナ保存」のルールに従う必要があります。保存要件などの詳細は「【任意】スキャナ保存について知りたい」をご確認ください。

「PCなどで作成した電子データのまま保存(取引先へは紙で渡した)」の場合は、電子帳簿保存法の「国税関係帳簿書類の電磁的記録による保存」のルールに従う必要があります。保存要件などの詳細は「【任意】国税関係帳簿書類の電子的記録による保存について知りたい」をご確認ください。

紙で受け取ったら

紙の請求書や領収書を受け取った場合、紙のまま保存して問題ありません。

保存方法としては以下が考えられます。

紙で発行した請求書や領収書の控えをそのまま紙で保存

スキャンし、データ化して保存

「スキャンし、データ化して保存」の場合は、電子帳簿保存法の「スキャナ保存」のルールに従う必要があります。保存要件などの詳細は「【任意】スキャナ保存について知りたい」をご確認ください。

「電子取引のデータ保存」のポイント

電子データで取引した情報は電子データのまま保存する必要がある

2024年(令和6年)1月1日から完全義務化となる

保存のルールとして「真実性の確保」と「可視性の確保」を満たす必要がある

なお、弥生製品で「電子取引のデータ保存」に対応することができます。