住民税の特別徴収とは?普通徴収との違いや手続き、納付方法を解説

更新

事業者は、従業員の給与から毎月住民税を天引きし、本人に代わって地方自治体に納付します。これが「住民税の特別徴収」と呼ばれるしくみです。納付漏れがあると延滞金が課せられるため、事業者側は住民税の納付手続きを正しく理解し、正確に処理をする必要があります。

本記事では、住民税の特別徴収の概要や普通徴収との違い、納付手順について解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

住民税の特別徴収とは?

個人の住民税には、特別徴収と普通徴収という2種類の納付方法があります。これらの納付方法は、個人の希望で自由に選べるわけではなく、会社員などの給与所得者は原則として特別徴収になります。

納税者本人が自ら住民税を納める普通徴収に対し、特別徴収とは、納税者本人に代わって、勤め先の会社が給与から天引きして住民税を納めるしくみのことをいいます。給与所得者の手取り額が額面の給与よりも少なくなる理由の1つには、この特別徴収によって給与からあらかじめ住民税が引かれていることがあげられます。

そもそも住民税とは?

住民税とは、一定以上の所得のある住民が居住している地域の自治体に納める地方税です。

公共施設、学校教育、上下水道など、私たちは日々の生活の中で多様な行政サービスを享受しています。住民税は、こうした行政サービスにかかる費用を、その地域に居住する住民で分担するための税金です。

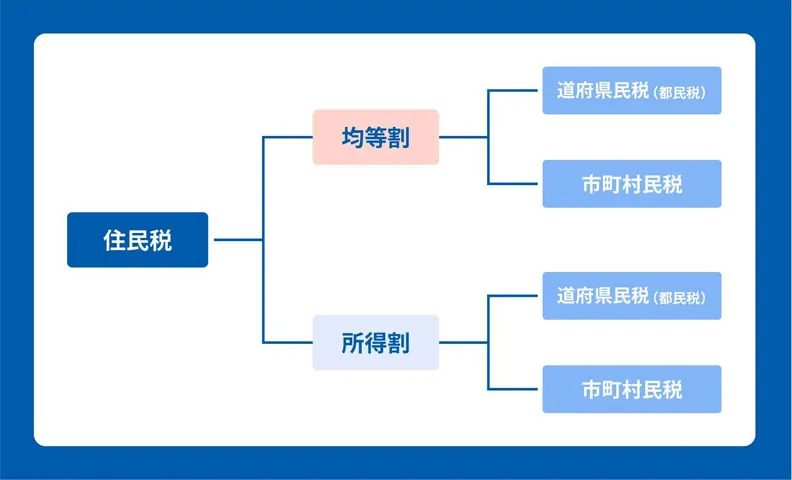

住民税は、都道府県に納める「道府県民税(都民税)」と、市区町村に納める「市町村民税」の2種類から成り立っています。とはいうものの、納税者本人が両者を分けて意識する必要はなく、道府県民税と市町村民税を総称して「住民税」とするのが一般的です。

住民税は、その年の1月1日時点での居住地に納めます。税額は、居住市区町村の住民全員に一律で課される「均等割」と、前年の所得に応じて課される「所得割」の合計額で計算されます。ただし、所得が一定以下の場合は非課税になることもあります。

住民税には、利子割、配当割、株式譲渡所得割など金融商品にかかる住民税もありますが、一般的に住民税として想定されるのは、所得割と均等割の合計額です。

なお、住民税は個人だけでなく法人にも課されますが、本記事では個人住民税のみを取り扱います。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住民税の「特別徴収」と「普通徴収」との違いは、納付方法にある

特別徴収と普通徴収では、主に納付方法が異なります。また、特別徴収は勤務先から給与を受け取っている人が対象となるのに対し、普通徴収は個人事業主をはじめ、給与所得以外の所得者が対象です。

特別徴収:事業主が給与から控除して納付する

特別徴収は、納税義務がある本人(従業員)の給与から住民税を天引きし、勤務先の事業者(会社など)が本人の代わりに納付する方法です。地方税法の規定では、所得税の源泉徴収が義務付けられている事業者に対しては、個人住民税を特別徴収することも義務付けられています。原則として、会社や従業員の都合で特別徴収から普通徴収に切り替えることはできません。普通徴収に変更できる特例については後述します。

普通徴収:納税義務者が自分で納付する

普通徴収は、市区町村から送付される納税通知書を使い、納税者本人が住民税を納める方法です。基本的には給与所得以外の所得者、つまり自営業者や個人事業主、フリーランスなどが対象となります。

住民税は前年の所得に対して課されるため、現在は収入がない場合でも、前年に一定の収入があれば納付しなければなりません。なお、普通徴収では、一括払いのほか、年4回の分割払いも選べます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住民税の「特別徴収」と「普通徴収」の、それぞれのメリット・デメリット

住民税の特別徴収は、従業員にとってはメリットが大きい一方で、従業員に代わって納付手続きを行う事業者側に一定のデメリットが生じます。反対に普通徴収では、事業者側のメリットが大きく、従業員にデメリットが生じます。

特別徴収のメリット・デメリット

特別徴収では事業者側が納付の手続きを行うため、従業員は特に何もする必要がありません。その一方で、事業者側が全従業員の住民税を納付しなければならないため、事務処理の負担が増えるデメリットがあります。

- ▼メリット

-

- 納付忘れの心配がない

- 納付の手間がかからない

- 12回での分納なので税の負担感が少ない

- ▼デメリット

-

- 事業者側に従業員全員の住民税を管理・納付する事務負担が生じる

普通徴収のメリット・デメリット

普通徴収では、金融機関・コンビニエンスストア・役所窓口での現金納付のほか、自治体によってはクレジットカードやスマートフォンのアプリ決済など、さまざまな納付方法から選べるメリットがあります。

その一方で、納税者本人が手続きを行わなければならないため、納付忘れや滞納などが生じる可能性があります。また、普通徴収は地方公共団体によって納期が異なるものの、標準的には6月、8月、10月、翌年1月の4回に分けて納めます。12回の分納で納める特別徴収と比較すると、普通徴収では1回当たりの納税額が多く、負担感が大きくなるのもデメリットの1つです。

- ▼メリット

-

- 自治体によっては現金納付以外にもさまざまな納付方法に対応している

- クレジットカード払いではカード会社のポイントが貯まる(決済手数料が獲得ポイント以上にかかることがあるため注意)

- ▼デメリット

-

- 1回当たりの納税の負担感が大きい

- 納税の管理を自分で行う必要があり、納付忘れや滞納のリスクがある

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住民税の特別徴収に関する手続きの流れ

住民税の特別徴収は、事業者側で納税の手続きを行います。担当者は以下の流れを把握し、適切に処理しましょう。

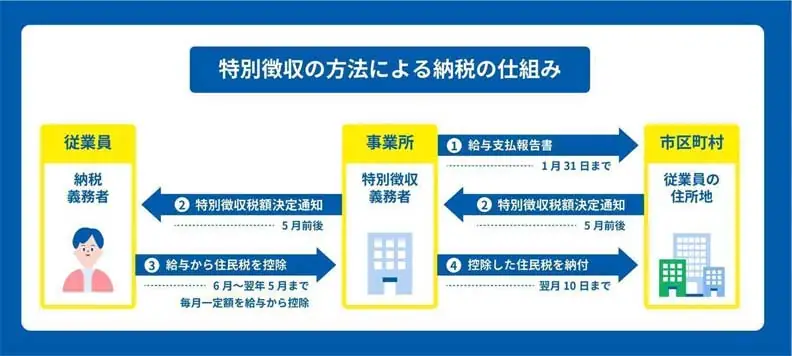

1. 給与支払報告書を市区町村に提出する

前年1月から12月までの1年間に各従業員に支払った給与額をまとめ、1月31日までに「給与支払報告書」を提出します。提出先は、従業員が居住するそれぞれの市区町村です。

2. 市区町村から特別徴収税額決定通知が届く

従業員が居住する市区町村から、5月ごろに特別徴収税額決定通知が届きます。この通知に特別徴収する住民税額が記載されています。

3. 従業員の毎月の給与から住民税を控除する

6月の給与から住民税の特別徴収を開始し、翌年5月まで、毎月の従業員の給与から住民税を控除します。

4. 住民税を納付する

従業員の給与から控除した住民税を、翌月10日までに市区町村に納付します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住民税の特別徴収を行う際の注意点

従業員本人に代わって納税をする以上、事業者側は確かな知識に基づき正確な手続きを行わなければなりません。担当者は特別徴収に関する基本事項や注意点をしっかりと把握しておきましょう。

対象者は全従業員である

特別徴収の対象となるのは、正社員をはじめ、パート、アルバイト、役員を含むすべての従業員です。また、納付先は会社の所在地ではなく、従業員が居住する市区町村(その年の1月1日現在の居住地)です。

納付期限を過ぎると延滞金が発生する

毎月の給与から控除した住民税は、翌月10日までに納付する必要があります。納付期限を過ぎると翌日から延滞金が発生するので注意しましょう。

延滞金は、本来納付すべき税額に一定の利率を乗じた額です。利率は原則として以下のように定められています。

-

①納付期限の翌日から1か月を経過する日まで:年7.3%

-

②納付期限の翌日から1か月を経過した日以後:年14.6%

ただし、2021年1月1日から当面の間は、①の期間については「年7.3%」か「延滞金特例基準割合+1%」のどちらか低い方の割合、②の期間については「年14.6%」か「延滞金特例基準割合+7.3%」のどちらか低い方の割合が適用されます。なお、この延滞金特例基準割合は毎年見直されています。

これにより、実際に適用される延滞金の割合も年ごとに変わります。2026年(令和8年)1月1日から12月31日までは、①の期間については年2.8%、②の期間については年9.1%です。

-

参照:練馬区公式ホームページ「延滞金がかかる場合があります

」

」

なお、特別徴収の場合、滞納の責任は事業者にあるため、延滞金は事業者側が負担します。

原則として普通徴収への切り替えはできない

原則として、会社や従業員の都合によって特別徴収から普通徴収に切り替えることはできません。ただし、特定の事情がある場合に限り、普通徴収に変更できることがあります。特定の事情と認められるケースは地域によって異なりますが、例えば東京都の場合、次のいずれかに当てはまれば普通徴収にできることがあります。

- ▼東京都統一基準

-

- 総従業員数が2人以下

- 他の事業所で特別徴収を行っている

- 給与が少なく税額が引けない(例:給与支払額100万円以下等)

- 給与の支払いが不定期(例:給与の支払いが毎月ではない)

- 個人事業主の事業専従者

- 退職者または5月末日までの退職予定者(休職等により4月1日時点で給与の支払いを受けていない人を含む)

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住民税の特別徴収、こんなときどうする?

従業員の入社や退職があったとき、「特別徴収の手続きはどうすればよいのだろう」と悩む事業者も多いかもしれません。ここでは、ケースごとに必要な手続きについて解説します。

過去に所得のない新入社員

住民税の額は、前年の1~12月の所得を基に決定されます。前年に所得のない新入社員の場合、住民税の特別徴収は入社2年目からになるため、入社時には特に手続きは必要ありません。

前年度に所得のある新入社員

同じ新入社員でも、前年の1月から12月に所得があった人の場合は、入社時に手続きが必要です。それまで普通徴収だった場合は、「特別徴収切替届出(依頼)書」を従業員が居住する市区町村に提出し、特別徴収に切り替える手続きを行います。

また、特別徴収を継続する場合は、前の職場から「給与所得者異動届出書」が送られてきていれば、「異動の事由」の「転勤」をチェックし、市区町村へ退職日の翌月10日までに提出します。

どちらのケースも、手続きをしなければ普通徴収になり、従業員本人が住民税を納付することになりますが、それでも特に問題はありません。その場合は、入社翌年の1月31日までに給与支払報告書を提出することで、入社2年目から特別徴収になります。

従業員の退職・転職・休職・死亡など

-

引用:江東区「給与所得者異動届出書」

従業員の退職・転職・休職・死亡などによって、住民税の特別徴収ができなくなったときには、翌月10日までに「給与所得者異動届出書」を市区町村に提出します。退職時に従業員の転職先が決まっていないときには、「給与所得者異動届出書」に普通徴収へ切り替える旨を記載して提出してください。

従業員が退職したときには、退職月によって住民税の徴収方法が変わるので注意しましょう。退職が6~12月なら翌月から普通徴収、または本人の希望により一括徴収になります。1~4月なら原則として未徴収の住民税を一括徴収、5月なら通常どおり特別徴収の処理をします。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住民税の特別徴収は企業の義務

企業には、従業員が納めるべき住民税を給与から控除し、本人に代わって納める「特別徴収」が義務付けられています。給与計算を行う際には忘れずに住民税を控除し、期限までに納付しなければなりません。

さらに、給与から控除するものは住民税だけではありません。厚生年金保険料、健康保険料、雇用保険料、源泉所得税なども、給与からの控除が必要です。これらの計算を効率よく行うためにおすすめなのが、弥生のクラウド給与計算サービス「弥生給与 Next」です。

「弥生給与 Next」は、初めて給与計算ソフトを導入する方でも簡単に使え、機能はシンプルでわかりやすく、専門的な設定も不要です。勤怠情報を入力すれば給与支給額などを自動計算できるので、給与計算の手間やミスが軽減されます。さらに、税金や保険料率の変更にも自動で対応するため、給与計算のたびに最新の料率や法令をチェックする必要がありません。便利な給与計算ソフトを活用して、効率よく正確に給与業務を行いましょう。

-

※2026年3月12日時点の情報を基に制作しています。

※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

住民税の特別徴収の手続きの流れを教えてください。

①1月31日までに前年分の給与支払報告書を市区町村に提出、②5月ごろに自治体から特別徴収税額決定通知が届く、③6月の給与から住民税の控除を開始し翌年5月まで継続、④控除した住民税を翌月10日までに市区町村に納付、の4ステップです。納付期限を過ぎると翌日から延滞金が発生するため、期日管理が重要です。詳しくはこちらもご確認ください。

特別徴収を普通徴収に切り替えることはできますか?

原則として会社や従業員の都合で切り替えることはできません。ただし、①総従業員数2人以下、②他の事業所で特別徴収を行っている、③給与が少なく税額が引けない、④給与支払いが不定期、⑤個人事業主の専従者、⑥退職者または5月末日までの退職予定者、などの特定の事情に限り、普通徴収に変更できる場合があります。基準は地域により異なります。詳しくはこちらもご確認ください。

特別徴収の納付が遅れるとどうなる?

毎月10日の納付期限を過ぎると翌日から延滞金が発生します。延滞金の利率は、①期限の翌日から1か月以内は年7.3%(特例あり)、②1か月経過後は年14.6%(特例あり)です。特別徴収では滞納の責任は事業者にあるため、延滞金も事業者が負担します。正確な延滞金率は毎年見直されるため最新の情報を確認してください。詳しくはこちらもご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。