年末調整とは?確定申告との違いや受けられる控除、手続きなどを解説

更新

年末調整は役員や従業員の所得税の過不足を精算するために企業が行う手続きです。タイトなスケジュールで進めていくことが多いため、手続きの流れを把握して計画的に行うことが大切です。

本記事では、年末調整の対象となる人や確定申告との違い、受けられる控除の種類、実際に行う業務の流れについて解説します。2025年(令和7年)の税制改正における変更点なども詳しく取り上げていますので、年末調整業務が始まる前に理解を深めておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整とは所得税の過不足を調整する手続き

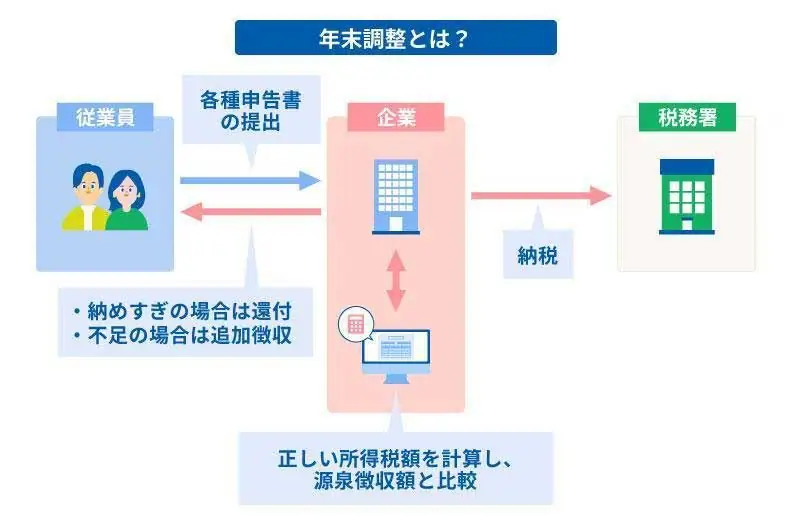

年末調整とは、給与所得者の所得税額を確定させて納税額の過不足を調整するための手続きです。手続きは勤務先の企業が行うもので、対象者は役員や従業員です。

企業の役員や従業員の所得税は、給与や賞与から源泉徴収(天引き)され、本人に代わって勤務先の会社などが国に納めています。ただし、源泉徴収された所得税は概算であって、正しい納税額ではありません。そこで企業は、1月1日から12月31日までの1年間の給与が確定した時点で、年間の給与支給額や適用される控除を基に正しい所得税額を計算します。その際、所得税を納めすぎていれば本人に還付し、不足があれば追加徴収します。

この一連の手続きが年末調整です。多くの給与所得者は年末調整によって、その年の所得税の納税が完了します。

年末調整の対象となる人・ならない人

企業に属するすべての人に年末調整が必要というわけではありません。ここでは対象となる人とならない人の条件を確認しましょう。

年末調整の対象となる人

原則として、12月31日時点で企業に在籍している役員・従業員が年末調整の対象となります。正社員や契約社員、パート、アルバイトといった雇用形態は問いません。1年を通じて勤務している人はもちろん、年の途中に入社した人も、12月31日に在籍していれば該当します。ただし、年末調整を行うにあたっては、対象の従業員に「給与所得者の扶養控除等(異動)申告書」を提出してもらうことが条件です。

なお、次のいずれかに該当する人は年の途中に年末調整を行います。

- 年の途中で行う年末調整の対象となる人

-

- 海外転勤などにより日本の非居住者となった人

- 死亡により退職した人

- 著しい心身の障害により退職した人(再就職し給与を受け取る見込みのある人を除く)

- 12月の給与などの支払いを受けた後に退職した人

- 年の中途で退職したパート・アルバイトで、その年の給与が123万円以下の人(年内に再就職し給与を受け取る見込みのある人を除く)

年末調整の対象にならない人

12月31日時点で在籍している役員・従業員であっても、年末調整の対象にならない人がいます。以下のいずれかに該当する人は、年末調整を行いません。

- 年末調整の対象外となる人

-

- 1年の給与総額が2,000万円を超える人

- 災害減免法の規定で所得税の徴収猶予や還付を受けた人

- 2か所以上から給与を受け取っており、他社で給与所得者の扶養控除等(異動)申告書を提出している人

- 非居住者(国内に住所や1年以上居所を持っていない人)

- 日雇労働者など継続した雇用ではない人

年末調整と確定申告の違い

年末調整と確定申告は、いずれもその年の所得税額を確定・納付するための手続きです。年末調整が「所得税の過不足を精算するために企業が行う手続き」であるのに対して、確定申告は「所得税の税額を確定させるために納税者本人が行う手続き」です。

多くの給与所得者は確定申告を行う必要がありませんが、以下に該当する場合は従業員本人が確定申告を行います。

-

- 年収2,000万円を超える人

- 副業による所得金額が20万円以上ある人

- 年末調整では対応できない控除を受けたい人

- 年の途中で転職して年末調整までに前勤務先の源泉徴収票を提出できなかった人

年末調整と確定申告は対象者や適用できる控除などが異なります。主な違いは下表のとおりです。

| 年末調整 | 確定申告 | |

|---|---|---|

| 手続き | 企業が行う(従業員は書類を提出) | 個人(納税者本人)が行う |

| 対象者 | 企業に所属する給与所得者 | 個人事業主、または給与が2,000万円以上の人、副業で所得金額が20万円以上ある人など |

| 申告期間 | 企業の作業期間は一般的には10月下旬から翌年1月で、対象となる年の翌年1月31日まで(土日祝の場合は翌平日)に必要書類を税務署へ提出 | 対象となる年の翌年2月16日〜3月15日(土日祝の場合は翌平日) |

| 控除の種類 | 扶養控除や配偶者控除、保険料控除など | 年末調整で受けられる控除はどれも申告が可能。それ以外に、医療費控除や寄附金控除など確定申告でしか適用できない控除 |

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で受けられる控除

所得税を算出する際、さまざまな控除制度を利用できます。ただし、それぞれの控除には要件が定められており、年末調整で対応できる控除と確定申告が必要な控除があります。ここでは年末調整で対応できる控除を確認します。

給与所得控除

給与所得控除は、必要経費相当額として給与収入から一定の金額を引き、給与所得の金額を算出できる制度です。控除額は、給与等の収入金額に応じて以下のとおりとなっています。

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 65万円 |

| 162万5,000円超~180万円以下 | 65万円 |

| 180万円超~190万円以下 | 65万円 |

| 190万円超~360万円以下 | 収入金額 × 30% + 8万円 |

| 360万円超~660万円以下 | 収入金額 × 20% + 44万円 |

| 660万円超~850万円以下 | 収入金額 × 10% + 110万円 |

| 850万円超 | 195万円(上限) |

- ※2025年度(令和7年度)以後に適用

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について

」

」

-

参照:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」P6

所得金額調整控除

所得税や住民税を計算する際のベースになる総所得金額から、一定の控除が受けられます。以下の要件のいずれか、または両方に該当する場合に適用されます。

| 対象者 | 要件 |

|---|---|

| 年収850万円超の給与所得者 | ・所得税の確定申告をする年の12月31日の時点で23歳未満の扶養親族がいる ・本人が特別障害者 ・同一生計配偶者か扶養親族のいずれか一人が特別障害者 |

| 給与所得と年金所得が両方ある人 | 所得額の合計が10万円を超える場合 |

例えば、夫婦共働きで二人共年収850万円を超えており、23歳未満の扶養親族がいる場合、夫婦両方とも適用を受けられます。このようなケースでは、「給与所得者の扶養控除等(異動)申告書」だけでは判断できない内容があるため「所得金額調整控除申告書」を従業員から会社に提出してもらいます。

所得控除

所得控除とは、納税者の個人的事情に合わせて、所得額から一定の金額を差し引くものです。所得控除のうち、年末調整で対応できる控除は以下のとおりです。

| 控除の種類 | 内容 |

|---|---|

| 基礎控除 | 本人の合計所得金額が2,350万円以下のとき、合計所得金額に応じて58万~95万円(令和7・8年分)。令和9年分以後は、132万円超~2,350万円以下は58万円、132万円以下は95万円。 |

| 配偶者控除 | 本人の合計所得金額が1,000万円以下で、税法上の控除対象配偶者がいる場合に適用。控除額は本人の合計所得金額と配偶者の年齢によって変動。 |

| 配偶者特別控除 | 本人の合計所得金額が1,000万円以下、かつ配偶者(生計を一にするなど要件あり)の合計所得金額が58万円超~133万円以下の場合に適用。控除額は本人および配偶者の合計所得金額に応じて変動。 |

| 扶養控除 | 税法上の控除対象扶養親族がいる場合に適用。控除額は扶養親族の年齢や同居の有無などに応じて38万~58万円。特定扶養親族は63万円。 |

| 障害者控除 | 本人や生計を一にする配偶者・扶養親族が税法上の障害者に該当する場合に適用。控除額は27万~75万円。 |

| 寡婦控除 | 夫と離婚または死別した女性が所定要件に該当する場合、27万円控除。 |

| ひとり親控除 | 離婚、死別、未婚など独身で子どもを育てている人が所定要件に該当する場合、35万円控除。 |

| 勤労学生控除 | 本人が税法上の勤労学生に該当する場合、27万円控除。 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料を支払った場合に適用。控除額は支払額や新旧契約区分によって異なり、合計上限は12万円。 |

| 地震保険料控除 | 地震保険料や掛金を支払った場合に適用。控除額は支払額によって変動し、最高5万円。 |

| 社会保険料控除 | 健康保険料、年金保険料、介護保険料などの社会保険料を支払った場合、または給与から源泉徴収された場合、全額控除。 |

| 小規模企業共済等掛金控除 | 小規模企業共済、iDeCo、心身障害者扶養共済制度の掛金を支払った場合、全額控除。 |

| 特定親族特別控除 | 生計を一にする19歳以上23歳未満の親族で、その親族の合計所得金額が58万円超~123万円以下の場合に適用。控除額は3万~63万円。 |

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」P2~4

税額控除

税額控除は、算出された所得税額から直接、一定の金額を控除できます。年末調整で適用できる控除の中で税額控除に当たる制度は、2年目以降の「住宅借入金等特別控除(以下、住宅ローン控除)」です。

住宅ローン控除とは、住宅ローンを利用してマイホームの購入やリフォームなどをした際、所定の要件を満たすと、ローン残高に応じた金額を所得税から控除できる制度です。住宅ローン控除を初めて受ける年(初年度)は確定申告が必要ですが、2年目以降は年末調整で対応可能です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

確定申告で受けられる控除

年末調整では対応できず、別途確定申告が必要な控除がいくつか存在します。ここでは4つの控除について具体的に説明します。

医療費控除

医療費控除は、納税者本人や生計を一にする配偶者または親族が、一定額以上の医療費や医薬品の購入費を支払った場合に適用できる控除です。最高で200万円まで控除されます。医療費控除とセルフメディケーション税制(医療費控除の特例)の2種類があり、利用できるのはどちらか一方です。

寄附金控除

寄附金控除は、国や地方公共団体、特定の法人への寄附、ふるさと納税などを行った場合に適用できる控除です。ただし、ふるさと納税においては給与所得者等が確定申告を行わずに寄附金控除が受けられるしくみである「ふるさと納税ワンストップ特例制度」が設けられています。

雑損控除

雑損控除は、災害や盗難、横領により住宅・家財などに損害を受けた場合に受けられる控除です。対象となる資産は、通常の生活で必要な資産と定められています。近年、生活に甚大な被害をもたらす災害・事件も増加していることから、控除に該当するケースも多々あります。

なお、災害に遭った場合は雑損控除が適用され、災害を受けた地域等を支援した場合においては寄附金控除が該当します。

雑損控除は、次の2つの計算のうちいずれか多い方の金額となります。

(1)(損害金額と災害に関連する支出から保険金等の額を引いたもの)−(総所得金額等の10%)

(2)(災害に関連する支出から保険金等の額を引いたもの)−5万円

住宅ローン控除(1年目)

住宅ローン控除は、住宅ローンを利用してマイホームの購入やリフォームなどをした際に、所定の要件を満たすことで適用できる控除です。初年度(1年目)のみ確定申告が求められますが、2年目以降は年末調整で対応可能です。

住宅ローン控除の確定申告については、こちらの記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の流れ

年末調整の準備は10月下旬ごろから始まります。さまざまな手続きが必要となるため、計画的に進めていくことが重要です。従業員にあらかじめ時期や提出書類などを事前に周知するとより円滑に進められるでしょう。

1. 各種申告書の配布と回収

まず、年末調整に必要な書類を従業員に配布し、記入を依頼します。11月中旬から下旬ごろには書類を回収できるように、早めに依頼しましょう。同時に、書類の書き方などについて、従業員からの問い合わせに対応できる体制を整えておきます。年末調整で配布と回収を行う書類は以下のとおりです。

| 必要な書類 | 受けられる控除 |

|---|---|

| 給与所得者の扶養控除等(異動)申告書 | 扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除 |

| 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書 | 基礎控除、配偶者控除、配偶者特別控除、特定親族特別控除、所得金額調整控除 |

| 給与所得者の保険料控除申告書 | 生命保険料控除、介護医療保険料控除、個人年金保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除 |

生命保険料控除や地震保険料控除、住宅ローン控除を適用する場合は、企業が配布・回収する書類の他に、従業員から提出してもらう書類があります。保険会社などが発行した保険料控除証明書や、金融機関が発行した住宅ローン年末残高証明書などです。また、住宅ローン控除の申告には「住宅借入金等特別控除申告書」の記入と提出が必要ですが、申告書は該当する従業員へ金融機関から送付されるため、企業からの配布は不要です。

その他にも、年の途中で転職してきた従業員の場合は、前の勤務先から発行された源泉徴収票を提出してもらいます。

2. 年末調整の計算

12月に支給する給与や賞与の金額が確定したら、1年間の給与支払額と各種控除額を計算してその年に納めるべき税額(年調年税額)を算出します。そして、年調年税額と源泉徴収額を照らし合わせ、所得税を納めすぎていた従業員には還付し、不足していれば追加徴収を行います。

3. 申告書類の作成と提出

源泉徴収票や法定調書合計表、給与支払報告書などの書類を作成し、税務署や市区町村へ提出します。提出期限は対象となる年の翌年1月31日(土日祝日の場合は翌平日)です。なお、源泉徴収票は、従業員本人へも交付します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

令和7年分の年末調整手続きでの留意点

令和7年度税制改正により、2025年(令和7年)分の年末調整から変更されるポイントが複数あります。ここでは押さえておくべき3点について解説します。

対象者から扶養控除等(異動)申告書を回収する

2025年(令和7年)12月1日から、給与所得控除額や扶養親族等の所得要件が改正されます。これにより新たに扶養控除の対象となる親族等が出てくるケースがあります。

例をあげると、扶養親族の合計所得金額の要件が48万円以下から58万円以下に引き上げられたことで該当する親族が増えることが考えられます。該当する従業員を確認したうえで「令和7年分給与所得者の扶養控除等(異動)申告書」に記入してもらい回収しましょう。なお、改正による扶養控除等(異動)申告書に記入すべき項目についての変更はありません。

対象者から特定親族特別控除申告書を受理する

今回の改正で新設されるのが特定親族特別控除です。従業員本人と生計を一にする19歳以上23歳未満の親族で、その親族の合計所得金額が58万円超123万円以下であれば特定親族特別控除の対象となります。

特定親族特別控除を受けるためには、その年最後に給与の支払いを受ける日の前日までに「給与所得者の特定親族特別控除申告書」に記入してもらい回収します。新設された控除であるため、あらかじめ従業員へ周知しておくことが望ましいでしょう。

改正後の内容にもとづいて年末調整の計算をする

今回の改正によって基礎控除額や給与所得控除額がそれぞれ見直され、また特定親族特別控除の創設や扶養親族等の所得要件の変更が行われます。したがって、最新の情報を確認しながら年末調整の計算を進めていくことが望まれます。

計算する際には改正後の「年末調整等のための給与所得控除後の給与等の金額の表」を使用してください。加えて、改正によって変更された様式もあります。従業員へ配布する際は改正に対応した最新版を準備するように留意しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整を行わないとどうなる?

もし年末調整を行わなかった場合、どのような事態につながる可能性があるでしょうか。

従業員の所得税手続きが完了しない

年末調整は、従業員が正しい税額で所得税を納付するために欠かせない手続きです。給与等から天引きされる源泉徴収税額はあくまで概算であり、年末調整を行うことで初めて正確な所得税額が算出されます。年末調整を行わないと、納めすぎた税金の還付を受けられず、従業員自身が確定申告を行って還付申請や控除申請をしなければなりません。さらに、所得税を本来より多く納めたままになると、翌年の住民税額も高くなってしまう可能性があります。逆に少なすぎた場合には、確定申告を通じて不足分を精算し、追加で納税することになります。

なお、年末調整は源泉徴収を行う事業者に課されている手続きですが、従業員が書類を提出せず年末調整できない場合はこの限りではありません。

罰則の対象になる可能性がある

年末調整を正しく行っていない企業には、以下のような罰則が科される可能性があります。

- 年末調整に関する罰則

-

- 年末調整を行わず従業員から正しい税額を徴収しなかった場合は、1年以下の懲役または50万円以下の罰金(所得税法第242条)の対象となります。

- 年末調整を行ったが追加の徴収額を納付しなかった場合は、10年以下の懲役もしくは200万円以下の罰金、またはその両方(所得税法第240条)の対象となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の業務は弥生給与 Nextで効率化を

年末調整では、従業員からの書類回収やチェック、所得税額の計算、源泉徴収票の作成など、多くの業務が発生します。それらを期限に間に合うように進めていかなければならず、加えて2025年(令和7年)からは税制改正への対応も求められます。そのような年末調整業務の効率化を考えるうえで欠かせないツールが給与計算ソフトです。

弥生の給与計算ソフト「弥生給与 Next」は、各種控除申告書の配布・回収から年税額の計算、源泉徴収票・法定調書の作成までスムーズに進められます。「煩雑な業務をなんとかしたい」「担当者と従業員双方の負担を少しでも減らしたい」と考えている方はこの機会にぜひ導入をご検討ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。