【年収別】年末調整の還付金早見表|計算方法や必要書類を解説

更新

年末調整では、所得税の過不足が精算され、払い過ぎた分が還付金として戻ることがあります。扶養控除や生命保険料控除などの適用状況によって金額は異なりますが、「年収別の還付金早見表」を確認すれば、おおよその目安を把握できます。

本記事では、年収ごとのモデルケースを用いた還付金早見表の他、所得税のしくみや関連する各種控除、還付金額の計算方法についても詳しく解説します。また、年末調整時に従業員から提出してもらう書類についても紹介するので、ぜひ参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年収別 年末調整の還付金早見表

国税庁が公表した「令和6年分民間給与実態統計調査」の結果によると、1年間を通じて勤務した給与所得者の平均給与は478万円でした。ただし、これは全国的な平均値であり、地域や個々の事情によって実際の給与は異なります。そこで、平均年収を踏まえ、以下では年収別の年末調整還付金早見表を紹介します。

-

- 年収200万円

- 年収400万円

- 年収800万円

なお、本節で示す金額は、2025年(令和7年)分に適用される改正税制を基準としています。あくまでモデルケースであり、実際の還付金額は、所得控除や扶養の有無、税率区分、源泉徴収額などによって異なります。

-

参照:国税庁「令和6年分 民間給与実態統計調査 -調査結果報告-

」

」

年収200万円|年末調整の還付金早見表

年収200万円の場合の年末調整における還付金早見表は、以下のとおりです。

| 年収 | 2,000,000円 | ||

|---|---|---|---|

| 配偶者控除 | なし | あり | あり |

| 扶養控除 | なし | なし | あり (2人・16歳以上) |

| 源泉徴収額 | 32,800円 | 13,300円 | 0円 |

| 還付金 | 29,000円 | 13,300円 ※所得税0円のため |

0円 ※所得税0円のため |

-

※百円未満は切り捨て

※配偶者控除と扶養控除以外の控除は考慮していない

※金額はすべて目安

年収400万円|年末調整の還付金早見表

年収400万円の年末調整の還付金早見表は、以下のとおりです。

| 年収 | 4,000,000円 | ||

|---|---|---|---|

| 配偶者控除 | なし | あり | あり |

| 扶養控除 | なし | なし | あり (2人・16歳以上) |

| 源泉徴収額 | 93,800円 | 74,500円 | 35,600円 |

| 還付金 | 27,800円 | 27,900円 | 27,800円 |

-

※百円未満は切り捨て

※配偶者控除と扶養控除以外の控除は考慮していない

※金額はすべて目安

年収800万円|年末調整の還付金早見表

年収800万円の年末調整の還付金早見表は、以下のとおりです。

| 年収 | 8,000,000円 | ||

|---|---|---|---|

| 配偶者控除 | なし | あり | あり |

| 扶養控除 | なし | なし | あり (2人・16歳以上) |

| 源泉徴収額 | 492,300円 | 414,800円 | 259,500円 |

| 還付金 | 51,300円 | 51,400円 | 51,300円 |

-

※百円未満は切り捨て

※配偶者控除と扶養控除以外の控除は考慮していない

※金額はすべて目安

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の還付金とは

年末調整の還付金とは、1月1日~12月31日の1年間に源泉徴収された金額が、本来納めるべき所得税額よりも多かった場合に、勤務先(給与支払者)から給与に上乗せして返金される差額のことです。

毎月の源泉徴収税額は給与所得に応じて決まりますが、各種控除は考慮されておらずあくまでも概算額です。そのため、年末調整の際に控除内容を反映し、本来の納税額と源泉徴収額を比較して精算します。

源泉徴収額が本来の納税額を上回った場合は差額分が還付金として戻り、源泉徴収額が不足していた場合、還付金は発生せず、不足分が追加で徴収されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

所得税のしくみ

所得税とは、1年間に得た所得に対して課される税金で、所得が多いほど税率が高くなる累進課税方式が採用されています。

ただし、所得税は収入全額にかかるわけではなく、控除と呼ばれるしくみにより、一定額を差し引いた後の金額(課税所得)に対して課税されます。

例えば、年間給与収入が300万円の場合、まず「給与所得控除」として98万円が差し引かれ、さらに「所得控除」として基礎控除・社会保険料控除・扶養控除など、個人の状況に応じた各種控除が適用されます。控除には上限や要件が定められている場合もあり、適用される控除が多いほど課税所得が減少し、結果として支払う所得税も少なくなります。

控除後の課税所得に所得税率表の税率を掛けて算出した金額から、住宅ローン控除などの税額控除を差し引いた額が、最終的な所得税額となります。給与所得者の場合は、毎月の概算源泉徴収額を年末調整で精算し、各種控除を反映した正確な納税額が確定します。

給与所得控除とは

所得税を計算するうえで、会社員や公務員など、給与収入を得ている方のみが対象となる控除が「給与所得控除」です。

アルバイトやパートなどの非正規雇用者も給与所得控除の対象となります。しかし、自営業者や年金受給者など、給与の支払いを受けていない場合は適用されません。

給与所得控除の金額は、給与収入額に応じて決まり、下限は65万円、上限は195万円です。収入が高いほど控除額も増えるしくみになっています。

所得控除とは

所得控除とは、本人や配偶者、扶養親族の状況など、従業員の事情に応じて課税所得から一定額を差し引き、税負担を軽減する制度のことです。年末調整で受けられる所得控除は15種類あり、どの控除が適用されるかは人によって異なります。そのため、同じ収入でも控除額や最終的な税額は異なる場合があります。

具体的な控除の内容については、後述の「年末調整で還付金に影響する控除」で紹介します。

なお、所得控除については、こちらの記事で詳しく解説しています。

税額控除とは

税額控除とは、所得から差し引く所得控除とは異なり、算出された所得税額そのものから直接差し引くことができる控除のことです。例えば、所得税率が5%の方が所得控除で10,000円の控除を受けても、節税効果は500円に留まります。しかし、税額控除として所得税額から10,000円を差し引ければ、納める税額がそのまま10,000円減るため、結果的に節税効果は20倍に相当します。

税額控除の代表例が「住宅借入金等特別控除(住宅ローン控除)」です。一定の要件を満たす住宅を購入または新築した場合に、年末時点でのローン残高の0.7%相当額を、最大13年間にわたり所得税から直接控除できる制度です。

-

参照:国税庁「No.1200 税額控除」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で還付金に影響する控除

年末調整の還付金に影響するのは、以下の15種類の控除です。

- ①所得内の控除(給与所得控除)

- 給与所得控除

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 特定親族特別控除

- ひとり親控除

- 寡婦控除

- 障害者控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 住宅借入金等特別控除

以上のうち代表的な控除をピックアップし、それぞれの概要を解説します。

給与所得控除

給与所得控除とは、1年間の給与所得金額から、給与の額に応じて差し引かれる控除です。働くうえで会社の経費として認められにくい出費(スーツやカバンなどの服飾費、文具代、美容院代など)が発生することを考慮して設けられています。給与所得控除の控除額は、以下のとおりです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,900,000円まで | 650,000円 |

| 1,900,001円以上3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円以上6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円以上8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

給与所得控除は、年収が上がるにつれて控除額も増えていきます。しかし、控除額には上限があるため、年収が850万円を超えると、それ以上控除額は増えません。

配偶者控除・配偶者特別控除

配偶者控除とは、納税者に所得税法上の控除対象となる配偶者がいる場合に受けられる制度です。主に、納税者と生計を一にしている年収が58万円以下(給与収入のみの場合は123万円以下)の配偶者がいる場合に適用されます。

また、配偶者の所得が58万円超~133万円以下で、配偶者控除の対象とならない場合には、配偶者特別控除が適用可能です。配偶者特別控除でも、納税者本人や配偶者の所得金額に応じた所得控除を受けることができ、適用されるのは配偶者控除と同様の要件を満たす場合です。

これらの控除が適用されるかどうかは12月31日時点の状況で判断されます。そのため、年内に入籍した場合はその年の年末調整から控除が適用されます。その一方で、離婚した場合は、その年は控除を受けられません。

なお、配偶者と死別した場合は、死別時点で配偶者控除の要件を満たしていれば、年の途中であっても控除を受けることができます。

配偶者控除で受けられる控除額

配偶者控除で受けられる控除額は、納税者本人の所得金額によって異なります。さらに、配偶者が12月31日時点で70歳以上の場合には、「老人控除対象配偶者」の控除が適用されます。具体的な控除額は、以下のとおりです。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除で受けられる控除額

配偶者特別控除は、配偶者の所得および納税者本人の所得によって控除額が異なります。具体的な控除額は以下のとおりです。

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 58万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

扶養控除

扶養控除とは、納税者に所得税法上の控除対象扶養親族となる方がいるとき、一定金額の控除が受けられる制度です。扶養親族の例としては、16歳以上の子や親族、里子など、自力で生計を立てられない方が挙げられます。

扶養控除の控除額は、以下のとおりです。

| 区分 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

ひとり親控除

ひとり親控除とは、ひとり親である納税者が、一律35万円の所得控除を受けられる制度です。ひとり親とは、配偶者と死別、離婚、または未婚で、生計を一にする子がいる納税者を指します。婚姻の有無や性別を問わず、子どもを1人で育てている方であれば、ひとり親控除の対象となる可能性があります。ひとり親控除を受けるには、次の要件を満たしていることが前提となります。

-

- 納税者に事実婚と同様の状態の人がいない

- 生計を一にする子がいる(子はその年分の総所得金額等が58万円以下であり、他の人の配偶者や扶養親族になっていないこと)

- 納税者の合計所得金額が500万円以下

詳しくはこちらの記事で詳しく解説しています。

寡婦控除

寡婦控除とは、納税者が寡婦である場合に、一律27万円の所得控除を受けられる制度です。寡婦とは、夫と死別または離婚した女性を指します。つまり、寡婦控除は女性のみが対象となる制度です。

寡婦控除を受けるには、次の要件を満たしていることが前提となります。

-

- 夫と離婚した後も婚姻をしておらず、扶養親族がおり、合計所得金額が500万円以下

- 夫と死別したまたは夫の生死が明らかではない、かつ合計所得金額が500万円以下

なお、寡婦控除とひとり親控除は混同しやすい制度ですが、扶養親族の有無や本人の所得制限などに違いがあります。これらは併用できず、両方の要件を満たす場合はひとり親控除が優先して適用されます。

詳しくはこちらの記事で詳しく解説しています。

生命保険料控除

保険料に関する控除として、一般生命保険料控除や介護医療保険料控除、個人年金保険料控除があります。該当する保険料を支払った場合、各保険料控除の合計で12万円を上限として一定金額の控除が受けられます。

なお、平成24年1月1日以後に締結した保険契約は新契約、それより前は旧契約に該当し、控除の計算方法や控除額が変動します。

新契約の保険料等控除の控除額は、以下のとおりです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等 × 1/2 + 10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

旧契約の保険料等控除の控除額は、以下のとおりです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等 × 1/2 + 12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等 × 1/4 + 25,000円 |

| 100,000円超 | 一律50,000円 |

保険料等控除は、保険金の支払いが増えるほど控除額が増えていきます。ただし、新契約と旧契約共に上限金額があるため注意しましょう。

住宅借入金等特別控除

住宅借入金等特別控除とは、住宅ローン等を利用して、「認定住宅」の自宅を新築あるいは購入した場合、最大13年間にわたって所得税が控除される制度です。別名として、住宅ローン控除(減税)とも呼ばれています。

住宅借入金等特別控除で控除される割合は、以下のとおりです。

| 住宅新旧等 | 住宅環境性能等 | 借入限度額 | 控除期間 | 控除割合 | |

|---|---|---|---|---|---|

| 令和4・5年入居 | 令和6・7年入居 | ||||

| 新築住宅 買取再販 |

長期優良住宅 | 5,000万円 | 4,500万円 | 13年間 | 0.70% |

| 認定低炭素住宅 | |||||

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |||

| その他住宅 | 3,000万円 | 0万円(2,000万円) | 10年間※1 | ||

| 既存住宅 | 長期優良住宅 | 3,000万円 | |||

| 低炭素住宅 | |||||

| ZEH水準省エネ住宅 | |||||

| 省エネ基準適合住宅 | |||||

| その他住宅 | 2,000万円 | ||||

-

参照:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

- ※1新築住宅・買取再販住宅のその他の住宅を購入・建築した場合で、令和4・5年で入居したときの控除期間は13年

なお、一般の新築住宅の場合は住宅借入金等特別控除の対象になりませんが、令和5年12月31日までに建築確認を受けているか、令和6年6月30日までに建築されていれば借入限度額2,000万円として控除が適用されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

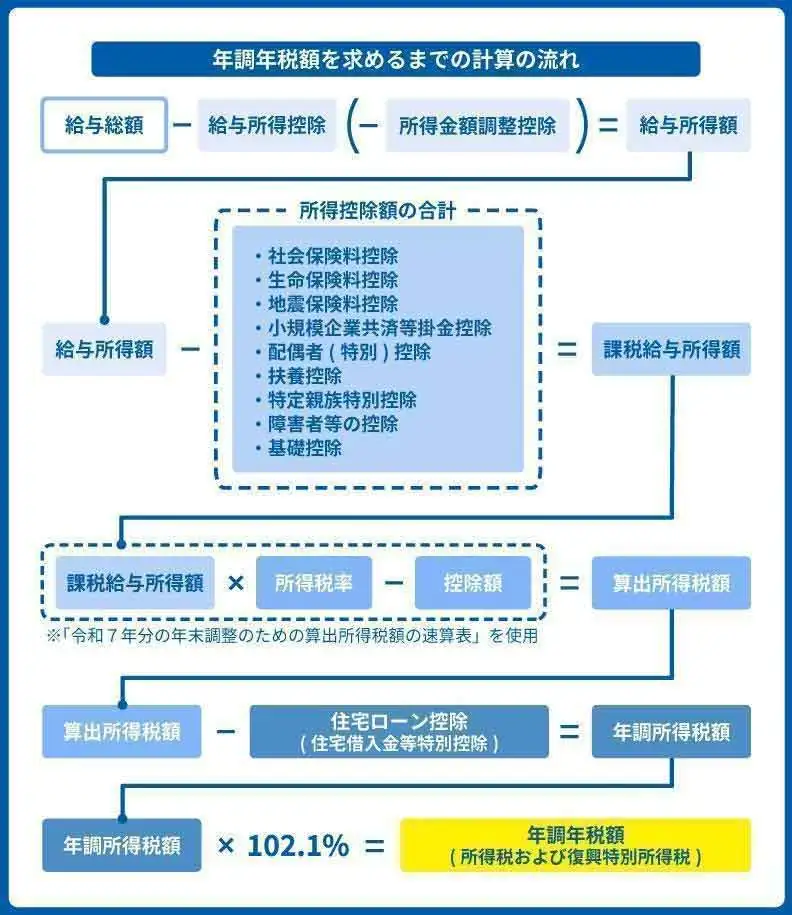

年末調整の還付金の計算方法

年末調整による還付金は、次の流れで計算されます。

-

-

1.毎月の給与と源泉徴収額を合計する

-

2.給与所得控除を差し引く

-

3.所得控除を差し引く

-

4.課税所得額から所得税額を算出する

-

5.税額控除を適用する

-

6.復興特別所得税を加算する

-

ここからは、この手順に沿って年末調整の還付金を計算する方法を具体的に解説します。

1.毎月の給与と源泉徴収額を合計する

始めに、所得税の課税対象となる金額を算出するため、毎月の給与や賞与、源泉徴収された税額を合計して年間の給与総額を求めます。ただし、通勤交通費や立替経費など非課税扱いとなる支給分は計算に含めません。また、業務委託など副業による収入は年末調整の対象外となるため除外します。

さらに、計算期間中に転職している場合には、前職の勤務先から交付された源泉徴収票を確認し、現職の給与や賞与、源泉徴収額と合算して年間の金額を算出します。つまり、勤務先が複数あっても、年末までに受け取ったすべての給与と源泉徴収額の合計で判断することが重要です。なお、12月分の給与が翌年1月に支払われる場合は、その金額は含めない点に注意しましょう。

2.給与所得控除を差し引く

次に、年間の給与収入から給与所得控除を差し引いて、課税対象となる給与所得を算出します。給与所得控除は年収に応じて自動的に適用され、最低65万円から、所得金額調整控除の適用がある場合は、最高195万円(所得金額調整控除の適用がある場合は最高210万円)の範囲で決まります。

なお、令和7年度の税制改正により、給与所得控除の最低額が引き上げられ、65万円に統一されました。給与所得控除について詳しくは、こちらの記事で解説しています。

3.所得控除を差し引く

続いて、給与所得控除後の金額から、各種所得控除を差し引きます。所得控除は納税者の個々の事情に応じて一定の金額を差し引く制度です。

所得控除には、すべての納税者に適用される基礎控除の他、配偶者控除や扶養控除、ひとり親控除、寡婦控除など、家族構成や生活状況によって適用される控除があります。また、生命保険料控除など、支出に基づいて適用される控除も含まれます。これらの控除を差し引いた後の金額が、課税所得額となります。

4.課税所得額から所得税額を算出する

課税所得額が確定したら該当する所得税の税率を掛け、所得税額を計算します。

所得税の税率は、下表のとおりです。

| 課税所得額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

-

引用:国税庁「No.2260 所得税の税率」

5.税額控除を適用する

算出した所得税額から、さらに税額控除を差し引きます。税額控除は、課税所得を減らす所得控除とは異なり、所得税そのものから直接差し引くことができる制度です。代表的なものには、住宅借入金等特別控除(住宅ローン控除)、配当控除、外国税額控除などがあります。これらの控除が適用されると税額がそのまま減少するため、年末調整における還付金額に大きく影響します。

なお、税額控除の中でも適用の対象となる方が多い住宅借入金等特別控除については、こちらの記事で詳しく解説しています。

6.復興特別所得税を加算する

最後に、算出した所得税額に復興特別所得税を加算します。復興特別所得税は、東日本大震災の復興財源を確保するために導入された税で、基準となる所得税額に2.1%を乗じて計算します。課税対象となるのは、所得税を納めるすべての納税者です。これにより、最終的な納税額が確定します。

還付金は、次の計算式で求められます。

還付金=源泉徴収票に記載されている源泉徴収額-上記の手順で算出した所得税

計算の結果、数値がマイナスになった場合は、源泉徴収額が不足していることを意味し、その差額を従業員から徴収し、追加で納税することになります。

復興特別所得税については、こちらの記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で提出する書類

年末調整で提出される書類は、提出が必須の書類と、各種控除の適用を受けるために提出する書類の2種類に大別されます。

なお、必要書類について詳しくは、こちらの記事で紹介しています。

従業員が会社に提出する書類

年末調整では、従業員全員が必ず会社に提出する書類は、以下の3つです。

-

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

これらは、年末調整を正確に行うために欠かせない書類であるため、従業員からの提出を待つだけではなく、会社側が主導してスケジュールを組み漏れなく回収しましょう。

控除を受けるために従業員が提出する書類

年末調整では、各種控除を受けるために従業員自身が準備して提出する書類もあります。

| 控除の種類 | 必要な書類 |

|---|---|

| 住宅借入金等特別控除 | 住宅借入金等特別控除申告書 借入金の年末残高等証明書 |

| 配偶者特別控除 | 源泉徴収票や給与明細などの収入証明書類(税務上は任意) |

| 生命保険料・地震保険料控除 | 保険会社からの払込証明書(はがき・電子発行データ) |

| 社会保険料控除 | 国民年金や国民年金基金などの払込証明書 |

| 小規模企業共済等掛金控除 | 個人型確定拠出年金の掛金の払込証明書 |

年末調整は会社主導で行うため、担当者は従業員に対して提出期限を明確に伝え、提出を促しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の還付金に関するよくある質問

ここでは、年末調整の還付金に関して従業員からよく寄せられる質問をまとめました。担当者があらかじめ理解しておくことで、従業員への説明や実務対応を円滑に進められるため、予備知識として押さえておきましょう。

年末調整の還付金が予想より少ない理由は?

従業員から「思ったより還付金が少ない」と質問されることはよくあります。還付金は所得や控除の内容によって変動するため、前年と同じ金額が戻るとは限りません。

還付金が少なくなる主な理由としては、次のようなケースが考えられます。

- 前年より給与やボーナスが減った

- 配偶者と離婚した

- 配偶者の所得が増えた

- 扶養する人数に変更があった

- 保険料の払込金額が減った

- 住宅ローンの残額が減った

これらの要因によって、適用できる控除がなくなったり控除額が減少したりするため、前年よりも還付金が少なくなることがあります。特に、以下の控除が受けられないケースでは、還付金が大きく減少する傾向があります。

- 配偶者控除(控除額38万円)

- 住宅借入金等控除(最大控除額35万円)

- 扶養控除(控除額38万円) など

従業員には「控除額が減少すると還付金が少なくなる、場合によっては追加徴収が発生することもある」と説明しておくとよいでしょう。

年末調整の還付金はいつ還付する?

従業員から「還付金はいつ受け取れるのか」と質問を受けた場合、通常はその年の12月末、もしくは翌年1月ごろに支給されると説明しましょう。

基本的には、12月分の給与に上乗せして支給されるケースが一般的ですが、会社によっては12 月の賞与や翌年1月分の給与に上乗せうる、あるいは還付金のみを別途支給するケースもあります。

支給のタイミングは会社ごとの運用ルールによって異なるため、自社の処理方法を従業員に案内できるよう準備しておくと安心です。

なお、還付する時期について詳しくはこちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で戻る金額を知るには還付金早見表が便利

年末調整の還付金は、給与から天引きされた源泉所得税と実際の所得税額との差額で決まります。必ずしも全員に還付があるわけではなく、控除額や源泉徴収額の状況によっては追加で徴収となる場合もあります。年末調整の計算は複雑な手順があり、どの控除が適用されるか決まらないうちは正確な金額を出せません。そのため、年末調整でどれくらい還付金が戻ってくるかは、早見表を参考にして目安をつかんでおくとよいでしょう。

年末調整業務を効率化し正確に処理するには「弥生給与 Next」の導入がおすすめです。給与計算から年末調整までを自動化でき、各控除申告書の回収や修正、控除額の計算、源泉徴収票の作成まで一貫して対応可能です。業務の効率化のためにも、ぜひ導入をご検討ください。

-

※ご契約のプランによって利用できる機能は異なります。

※本記事は2025年10月2日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。