iDeCoは年末調整で申告できる?必要書類や書き方・いくら戻ってくるかを解説

更新

iDeCoに加入している場合「掛金は年末調整で控除できるのか」「控除できた場合いくらぐらいの還付金が戻ってくるのか」といった疑問を持つ方も多いでしょう。

iDeCoの掛金は年末調整で控除できます。ただし、確定申告が必要になるケースもあるので注意しましょう。本記事では、iDeCoを年末調整で控除する方法や、確定申告が必要なケースについて解説します。また、iDeCoの年末調整でよくある質問についての回答も紹介します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

iDeCo(個人型確定拠出年金)は年末調整で申告できる

iDeCoは年末調整で控除できます。iDeCoが年末調整できる理由やいくら戻ってくるのかについて解説します。

そもそもiDeCoとは

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づき運用されている私的年金制度です。私的年金ではあるものの、国が整備した制度である点が特徴です。

掛金を積み立てながら運用し、原則として60歳以降に運用益と掛金を年金として受け取れます。すべての掛金が所得控除の対象になるだけでなく、運用で得た利益が全額非課税となるなど税制面においてさまざまな優遇を受けられます。

資金の投資運用にはリスクがつきものですが、iDeCoは長期的な積立を前提としているため、リスク分散が可能な点も魅力です。

iDeCoは「小規模企業共済等掛金控除」の対象で年末調整が必要

iDeCoの掛金は所得控除の一種である「小規模企業共済等掛金控除」の対象になるため、全額が所得控除の対象となります。小規模企業共済等掛金控除で控除できる掛金は、以下のとおりです。

-

- 確定拠出年金

- 小規模企業共済契約の掛金

- 心身障害者扶養共済制度の掛金

-

参照:国税庁「No.1135 小規模企業共済等掛金控除

」

」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

iDeCoは年末調整でいくら戻るのかシミュレーション

iDeCoの掛金を年末調整で控除申告すると、所得税と住民税の税負担を軽くすることができ、「iDeCoの掛金全額×所得税率」の金額が還付金として戻ってきます。

実際に戻ってくる金額の例を見てみましょう。シミュレーションの条件は下表のとおりです。

| 年齢 | 43歳 |

|---|---|

| 掛金/月 | 5,000円/16,000円 |

| 掛金/年 | 60,000円/192,000円 |

| 年収/年 | 4,600,000円 |

| 給与所得控除/年 | 1,360,000円 |

| 社会保険料控除/年※1 | 661,940円 |

| 基礎控除(所得税) | 480,000円 |

| 基礎控除(住民税) | 430,000円 |

- ※1:年間収入の14.39%

月額掛金5,000円の場合

iDeCoの最低月額掛金は5,000円です。iDeCoに加入して、控除を申告した場合の税額は以下のとお

りです。

| iDeCo加入時 | iDeCo未加入時 | |

|---|---|---|

| 課税所得(所得税)※2 | 2,038,060円 | 2,098,000円 |

| 課税所得(住民税)※2 | 2,088,060円 | 2,148,000円 |

| 所得税額 | 106,306円 | 112,300円 |

| 住民税額※3 | 208,806円 | 214,800円 |

- ※2:課税所得=年収-給与所得控除-社会保険料控除-基礎控除(端数金額処理はなし)

- ※3:住民税=一律10%

1年に減額できる金額は下表のとおりです。

| 1年の軽減額 | |

|---|---|

| iDeCoによる所得税軽減額 | 6,000円 |

| iDeCoによる住民税軽減額 | 6,000円 |

| iDeCoによる税制優遇額 | 12,000円 |

-

参照:iDeCo公式サイト「かんたん税制優遇シミュレーション」

月額掛金16,000円の場合

月額掛金16,000円なら、以下のように減税が可能です。

| iDeCo加入時 | iDeCo未加入時 | |

|---|---|---|

| 課税所得(所得税)※2 | 1,906,060円 | 2,098,000円 |

| 課税所得(住民税)※2 | 1,956,060円 | 2,148,000円 |

| 所得税額 | 95,303円 | 112,300円 |

| 住民税額※3 | 195,606円 | 214,800円 |

- ※2:課税所得=年収-給与所得控除-社会保険料控除-基礎控除(端数金額処理はなし)

- ※3:住民税=一律10%

1年に減額できる金額は下表のとおりです。

| 1年の軽減額 | |

|---|---|

| iDeCoによる所得税軽減額 | 17,003円 |

| iDeCoによる住民税軽減額 | 19,200円 |

| iDeCoによる税制優遇額 | 36,203円 |

-

参照:iDeCo公式サイト「かんたん税制優遇シミュレーション」

月額掛金23,000円の場合

企業型DCや企業年金に加入していない会社員は、月額23,000円が掛金の上限です(ただし、2027年1月からは税制改正により、この上限が62,000円に大幅に引き上げられる予定です)。このケースでのシミュレーションを以下に整理しました。

| iDeCo加入時 | iDeCo未加入時 | |

|---|---|---|

| 課税所得(所得税)※2 | 1,822,060円 | 2,098,000円 |

| 課税所得(住民税)※2 | 1,872,060円 | 2,148,000円 |

| 所得税額 | 91,103円 | 112,300円 |

| 住民税額※3 | 187,206円 | 214,800円 |

- ※2:課税所得=年収-給与所得控除-社会保険料控除-基礎控除(端数金額処理はなし)

- ※3:住民税=一律10%

| 1年の軽減額 | |

|---|---|

| iDeCoによる所得税軽減額 | 21,203円 |

| iDeCoによる住民税軽減額 | 27,600円 |

| iDeCoによる税制優遇額 | 48,803円 |

-

参照:iDeCo公式サイト「かんたん税制優遇シミュレーション」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

iDeCoで年末調整するケースと確定申告するケース

iDeCoは年末調整で所得控除を受けるケースと確定申告が必要なケースがあります。こちらでは、以下の内容を解説します。

-

- 年末調整と確定申告の違い

- 年末調整が必要なケース

- 確定申告が必要なケース

自分がどれにあてはまるか確認しましょう。

iDeCoの確定申告について、こちらの記事で詳しく解説しています。

年末調整と確定申告の違い

年末調整と確定申告は、どちらも所得税に関する手続きです。ただし、以下のような違いがあります。

-

- 年末調整:会社があらかじめ徴収していた源泉徴収税額の過不足を調整する

- 確定申告:1年間の利益にかかる所得税を自分で申告する

年末調整とは、源泉徴収された税額の年間の合計額と、年税額を一致させる精算の手続きです。

確定申告は、所得金額や所得税額を自分で計算して税務署に申告し、納付します。

年末調整で所得控除を受けるケース

iDeCoの加入者で年末調整において所得控除を受けられるのは、給与所得のみを得ている人です。例えば会社員や契約社員、アルバイトなどで働いている人です。勤め先が一か所で、それ以外に収入がない場合は、iDeCoに加入していても、勤務先の年末調整で控除を申告できます。

確定申告で所得控除を受けるケース

iDeCoの加入者で年末調整の対象ではない人は、確定申告で控除を受けられます。確定申告が必要な人は以下のとおりです。

-

- 個人事業主(自営業やフリーランス)

- 給与以外の所得が20万円超の人

- 退職所得があり、退職所得の受給に関する申告書を提出していない人

- 所得税の猶予を受けている人

また、これらの確定申告が必要な人以外であっても、以下のようなケースでは確定申告を行うことで控除を受けられます。

-

- iDeCoの提出書類が年末調整に間に合わなかった人

- iDeCoの初回積立日が10月以降だった人

給与所得以外の収入がある人は基本的に確定申告を行います。iDeCoも確定申告の際に控除手続きができるので、覚えておきましょう。

iDeCoで年末調整や確定申告が不要なケース

iDeCoの掛金支払方法は、個人払込と事業主払込の2つがあります。前者は加入者本人が、後者は事業主が従業員の給与から天引きして納付します。事業主払込を選択している会社員や公務員なら、月々の給与から自動的に掛金が天引きされるため、年末調整の時期に特別な手続きは必要ありません。

それに対して、個人払込を選択している会社員や公務員なら、納付した掛金を職場へ申告した上で年末調整の手続きを行う必要があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

iDeCoの年末調整の流れ

iDeCoの掛金を年末調整で控除するときの流れは以下のとおりです。

-

1.iDeCoの年末調整に必要な証明書や書類をそろえる

-

2.申告書を記載する

-

3.書類と証明書を勤務先に提出する

年末調整が始まる前に流れを確認しておけば、余裕を持って準備ができます。順番に見ていきましょう。

iDeCoの年末調整に必要な証明書や書類をそろえる

iDeCoの年末調整には、「小規模企業共済等掛金払込証明書」や「給与所得者の保険料控除申告書」が必要です。証明書は以下のスケジュールに則り国民年金基金連合会から送付されます。

| 発行種類 | 発送予定 | 対象者 |

|---|---|---|

| 一括発行 | 10月下旬 | 当年1~9月に掛金を支払った方 |

| 追加発行 | 11月下旬 | 当年10月に初回払込をした方 |

| 追加発行 | 12月下旬 | 当年11月に初回払込をした方 |

| 追加発行 | 1月下旬 | 当年12月に初回払込をした方 |

| 再発行 | 随時 | 追加発行より早く払込証明書が必要な方 払込証明書を紛失した方 |

積立開始時期によって証明書が手もとに届くタイミングが変わるため注意が必要です。また、小規模企業共済等掛金払込証明書の再発行には時間がかかるため、紛失しないようにしましょう。

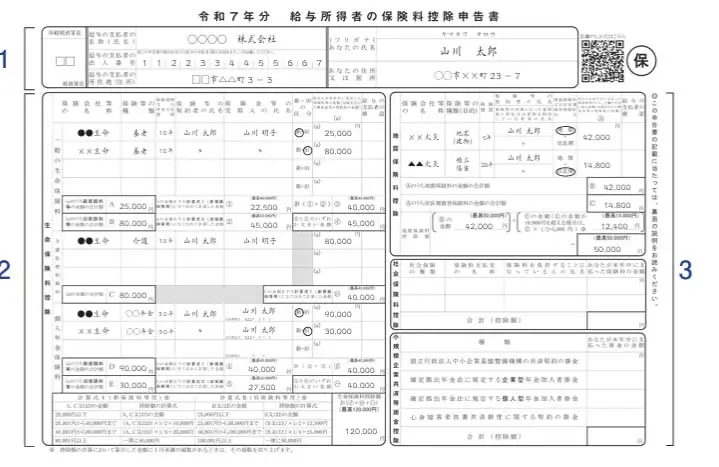

申告書を記載する

-

引用:国税庁「令和7年分 給与所得者の保険料控除申告書」

年末調整が近づくと勤務先から「給与所得者の保険料控除申告書」が配布されます。

給与所得者の保険料控除申告書の右下に「小規模企業共済等掛金控除」を記載する場所があります。iDeCoは個人型確定拠出年金ですので、「確定拠出年金法に規定する個人型年金加入者掛金」のところに、1年間で支払った掛金の総額を記載してください。

書類と証明書を勤務先に提出する

「給与所得者の保険料控除申告書」に記載できたら「小規模企業共済等掛金払込証明書」と一緒に会社に提出しましょう。年末調整の手続きが終了すると、多くの場合、12月の給与支給時に還付が行われます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

iDeCoの年末調整が間に合わない場合は確定申告する

iDeCoの掛金控除が年末調整に間に合わない場合は、確定申告をします。iDeCoの確定申告について以下の内容を確認しましょう。

-

- 確定申告の手順

- 確定申告に必要な書類(給与所得がある場合)

- 確定申告に必要な書類(個人事業主の場合)

- iDeCoの確定申告を忘れた場合の対処法

会社員や公務員のように給与所得がある場合でも、書類が年末調整に間に合わなかった場合は確定申告ができるため、参考にしてください。

確定申告の手順

iDeCoの掛金を確定申告で所得控除する手順は以下のとおりです。

-

1.必要書類や証明書を用意する

-

2.確定申告書を作成する

-

3.期限内に税務署に確定申告書を提出する

iDeCoの所得控除は、通常、源泉徴収された税金が戻ってくる還付申告となるため、翌年1月1日から手続きが可能です。納税のための通常の確定申告期間(2月16日から3月15日まで)を待つ必要はありません。書類が揃ったら、確定申告書に必要事項を記載して、窓口に持参や郵送、またはe-Taxで提出します。確定申告書は国税庁の「確定申告書等作成コーナー」で作成できます。

確定申告に必要な書類(給与所得がある場合)

給与所得のある人がiDeCoの掛金を確定申告で所得控除する場合は、以下の書類が必要です。

-

- 給与所得の源泉徴収票

- 小規模企業共済等掛金払込証明書

- その他の控除の証明書類

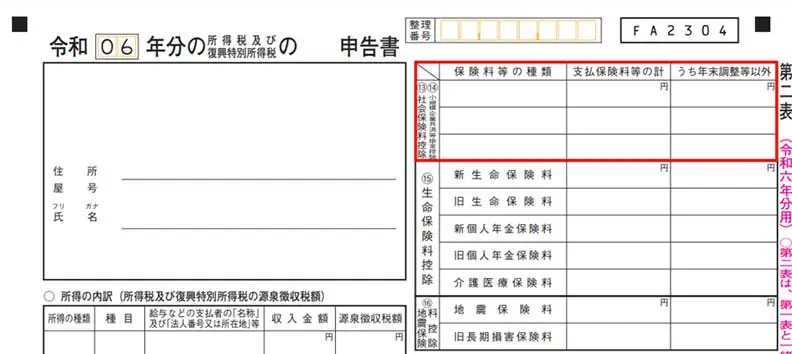

給与所得の源泉徴収票は、年末の給与明細と共に配布される場合が多いです。書類が集まったら確定申告書に記載します。記載場所は以下の画像で確認してください。

確定申告書 第一表

-

参照:国税庁「令和7年分の所得税等の確定申告書(案)」

確定申告書第一表の左下にある「小規模企業共済等掛金控除⑭」欄に、iDeCoの1年間の掛金を記入します。 つづいて、確定申告書第二表の「小規模企業共済等掛金控除」欄にも「小規模企業共済等掛金払込証明書」の総額を記載しましょう。

-

参照:国税庁「令和7年分の所得税等の確定申告書(案)」

上記画像の赤枠が記載場所です。 申告書の記載が完了したら税務署に提出しましょう。

確定申告に必要な書類(個人事業主の場合)

自営業やフリーランスの人が確定申告でiDeCoの掛金を所得控除するときには、以下の書類が必要です。

-

- 事業所得の収支内訳書または青色申告決算書

- 小規模事業者共済等の支払証明書

- その他の控除の証明書類

会社員との違いは、源泉徴収票ではなく「事業所得の収支内訳書または青色申告決算書」が必要な点です。 書類が揃ったら、給与所得がある場合と同じく、確定申告書に記載します。

iDeCoの確定申告を忘れた場合の対処法

iDeCoの確定申告を忘れてしまった場合は、還付申告で対処できます。 還付申告は、もともと納めすぎた所得税を還付する手続きです。 還付申告はiDeCoの掛金を支払った年の翌年1月1日から5年以内であれば申告できます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

iDeCoの年末調整でよくある質問

iDeCoの年末調整についてよくある質問と回答を紹介します。これらのポイントについて理解を深めておくことで必要書類の準備や手続きを円滑に進めることができます。

年末調整や確定申告の手続きではiDeCoの掛金証明書を提出する?

年末調整や確定申告の手続きには掛金証明書の提出が必要です。掛金証明書の正式名称は「小規模企業共済等掛金払込証明書」です。国民年金基金連合会が発行しており、対象者には例年10月下旬ごろより証明書が順次圧着はがきで発送されます。

2023年度以降は、マイナポータルを活用した電子交付も行われています。電子での掛金証明書はパソコンやスマートフォンから受け取れ、紛失の心配がなく保管しやすいのがメリットです。また電子データを取得することで、e-Taxや勤務先での年末調整などでも活用できます。

iDeCoの掛金証明書は再発行できる?

該当する年の証明書発行後であれば、再発行が可能です。再発行のためには、国民年金基金連合会へ「小規模企業共済等掛金払込証明書再発行申請書」を提出します。申請書の提出から再発行した掛金証明書が届くまでは、2~3週間程度の期間を要します。

なお、iDeCoオンライン手続きサービスも利用できます。オンラインでの電子交付は、マイナンバーカードがあればマイナポータルを通じてすぐに手続きできます。オンライン手続き完了から証明書の電子交付にかかる時間は、1時間程度です。ただし手続きを行った時間が夜間の場合は、電子交付が翌営業日になる場合もあります。

- 参照:iDeCo 「iDeCoオンライン手続きサービス サービス利用の手引き」

iDeCoはいつまでに手続きしたら年末調整に間に合う?

iDeCoを年末調整で控除するためには「小規模企業共済等掛金払込証明書」を提出することが求められます。この証明書は例年10月下旬以降に発行されますが、それは初回掛金の引落月が9月までに引き落とされた人が対象になっています。したがって、9月までに掛金が引き落とされるためには、8月前半までにiDeCoへ加入している必要があります。

8月後半以降に加入すると、小規模企業共済等掛金払込証明書の発行が年末調整に間に合わない可能性があります。ただし、それ以降の加入であっても11月、12月と順次証明書は発行されます。年末調整に間に合わない際は、確定申告を行うことで控除できます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

iDeCoは給与所得者の場合、年末調整で控除手続きができる

iDeCoは給与所得者の場合、年末調整で控除の手続きができます。年末調整業務の効率化には、給与計算ソフトの導入がおすすめです。「弥生給与 Next」は、給与計算や年末調整、給与・賞与明細書の作成と配布を効率化するクラウド給与サービスです。年末調整の各種控除申告書の回収・修正もオンラインで完結できます。年末調整業務の負担を軽減したい場合は、ぜひ導入をご検討ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。