年末調整の還付金はいつ戻す?方法や還付金が発生しない人などを解説

更新

年末調整は、企業が毎年行う重要な業務の1つです。年末調整とは、1年間の給与から源泉徴収された所得税を実際に納税するべき額と照らし合わせて精算する手続きであり、納めすぎていた場合にはその差額(還付金)が返還されます。

本記事では、年末調整の還付金が戻る時期や計算方法、還付金が発生しないケースや手続きで注意すべきポイントを、実務の面からわかりやすく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整の還付金はいつ戻す?

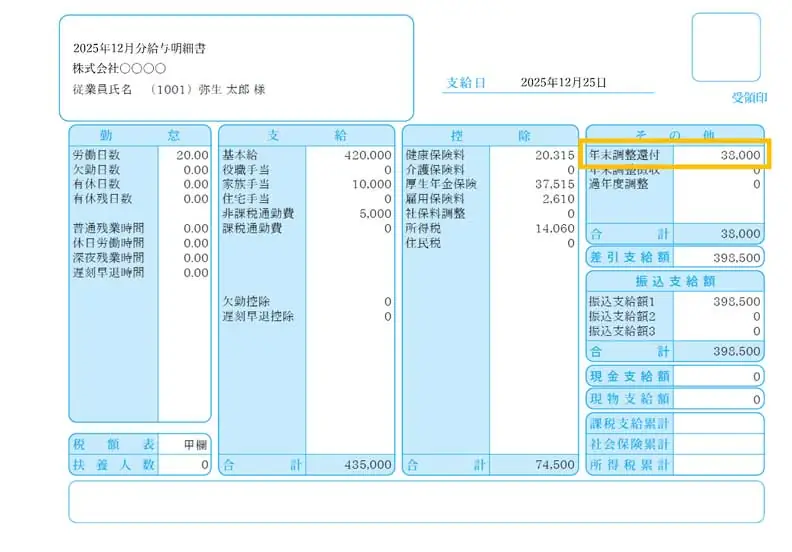

年末調整によって発生した還付金は、通常、12月の給与支給時に従業員へ返還するケースが一般的です。ただし、支給日が法令で明確に定められているわけではないため、1月の給与支給時に精算したり、給与とは別に支給したりするケースもあります。

還付金をいつ返還するのか、どのような方法で調整するのかについては、企業によって異なります。また、年末調整の還付金を精算した際は、その金額を給与明細に明記するのが一般的です。

年末調整の還付金を戻す方法

年末調整の還付金を従業員に支給する方法は、下表のとおりです。

| 受取方法 | 備考 |

|---|---|

| 口座振込 | 給与振込とあわせて還付金を振り込む 給与振込とは別に還付金だけを振り込む |

| 現金を手渡し | 給給与振込とは別に還付金だけ現金で手渡す 給与とあわせて還付金を現金で手渡す |

還付金をどのような方法で支給するのかについては法令で定められておらず、各企業の規程に委ねられています。

従業員から還付金の支給方法について確認された場合は、自社の給与規程や労務管理規定に基づき、還付金がいつ、どのような方法で支給されるかを説明しましょう。

年末調整の還付金の計算方法

年末調整の還付金を計算するときの一般的な流れは、以下のとおりです。

-

-

1.書類を準備・回収する

-

2.年間の給与所得額を算出する

-

3.課税所得額を求めて所得税を計算する

-

4.所得税額から1年間の源泉徴収額を差し引き、還付額又は徴収額を算出する

-

還付金の計算で使用する書類には、扶養控除等(異動)申告書や控除証明書、住宅借入金等特別控除申告書などがあります。これらの書類を回収したうえで課税所得額を求め、そこから所得税を算出します。所得税額が確定したら、1年間に源泉徴収した税額を差し引くことで、従業員に返還する還付金額が算出されます。

還付金の詳しい計算方法やシミュレーションについては、こちらの関連記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の還付金を処理する際のポイント

還付金は、従業員からさまざまな書類を提出してもらったうえで算出します。

還付金を処理する際のポイントは、以下の5つです。

-

- 控除を証明する書類を保管しておく

- 還付と追加徴収の違いを説明できるようにする

- 年末調整の申請書類を正確に書く

- 年末調整を忘れずに行う

- 給与明細を確認する

従業員によっては還付ではなく追徴が発生する可能性もあるため、担当者はスムーズに対応できるよう準備しておきましょう。

控除を証明する書類を保管しておく

年末調整で還付金が発生するかどうかには控除額が影響し、控除額が多くなるほど還付金の額も増えます。控除を正しく適用するために、証明する書類の確認が求められます。

控除を適用するために必要な控除証明書は、以下のとおりです。

-

- 生命保険料控除証明書

- 地震保険料控除証明書

- 社会保険料控除証明書

- 小規模企業共済等掛金控除証明書

生命保険料控除証明書や地震保険料控除証明書などは、保険会社などから従業員個人に発行されます。また、この他に、従業員が生計を一にする配偶者や親族の国民年金を代わりに払った場合の保険料も控除されます。該当する場合は、国民年金に関する社会保険料の控除証明書を提出してもらいましょう。

還付と追徴の違いを説明できるようにする

年末調整では、場合によっては不足分の税金を納めるための追加徴収が発生することがあります。

本来納付すべき所得税を計算した結果、源泉徴収した税額の合計額よりも納付すべき税額の方が少ない場合は、還付金が発生します。その一方で、源泉徴収した税額の年間の合計額よりも、本来納付すべき税額の方が多くなると、追加徴収が発生します。追加徴収を行う際は給与から差し引くため、従業員にあらかじめ説明しておくとよいでしょう。

年末調整の申請書類を正確に書く

年末調整に使用する申告書は内容が正しく記載されていないと、税金が計算できません。還付金の算出には、控除を正確に申告することが求められます。 控除を過少に申告した場合は本来よりも還付金が少なくなり、過大に申告した場合は後日是正を勧奨されることが一般的です。特に、正当な理由がなく過大または過少に申告した場合は罰則の対象となることもあります。従業員には、控除証明書の保管・提出を周知しましょう。

2025年の年末調整の変更点

2025年の年末調整では、以下の変更点があります。

-

1.基礎控除の見直し

合計所得金額が2,350万円以下の場合の基礎控除額が、従来は一律48万円でしたが、合計所得金額に応じて段階的に変わるしくみに見直されました。例えば合計所得金額が132万円以下の場合の基礎控除額は95万円となり、多くの納税者の税負担が軽減されます。

-

2.給与所得控除の見直し

給与所得控除に関しては、最低保障額が55万円から65万円に引き上げられました。65万円の控除を受けられるのは、給与収入金額が190万円以下の場合です。なお、給与収入金額が190万円超の場合の給与所得控除額に改正はありません。

-

3.特定親族特別控除の創設

特定親族特別控除が新しく創設されました。特定親族がいる人が利用できる制度で、特定親族1人につき、その親族の合計所得金額に応じて最高63万円が控除されます。なお、特定親族とは、19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下(給与収入のみの場合123万円超188万円以下)の者をいいます。

-

4.扶養親族等の所得要件の改正

基礎控除の改正に伴い、扶養控除、配偶者(特別)控除、ひとり親控除、勤労学生控除の合計所得金額の要件が変更されました。扶養控除および配偶者控除の場合、合計所得金額の要件が48万円(給与収入のみの場合は103万円以下)から58万円(給与収入のみの場合は123万円以下)に引き上げられています。

2025年分の年末調整における主な変更点について詳しくは、こちらの記事で解説しています。

年末調整を適切に行う

年末調整は給与支払者の義務であり、期限内に行うことが求められます。期限を守って税務署へ手続きを行い、従業員に還付金を返還しましょう。

年末調整の手続きは、翌年1月31日までとされています。しかし、この期日は会社が税務署に年末調整書類を提出する期限であり、従業員の手続きの期日はもう少し早くなることに注意しましょう。早めに書類を提出してもらうよう、従業員に周知します。

なお、年末調整の期限を過ぎた場合は確定申告で修正できます。確定申告の時期は2月16日〜3月15日(2026年は、2月16日~3月16日)です。ただし還付申告の場合は、年明けすぐから手続きが可能です。

給与明細を確認する

従業員が受け取る還付金額は給与明細に記載されるため、担当者は記載内容に誤りや漏れがないかを確認しましょう。

なお、源泉徴収票には従業員に返金する還付金額は記載されていません。源泉徴収票は、従業員が1年で得た給与収入や控除額、納付した所得税額などの情報を記載する書類です。還付金として戻る金額を知りたいと考えた従業員が、源泉徴収票に金額が記載されていないことを不思議に感じ、担当者へ質問してくるケースも少なくありません。質問された際に適切に回答できるようにしておきましょう。

なお、源泉徴収票の詳しい見方について詳しくは、こちらの関連記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で還付金が発生する主な控除

年末調整による還付金の金額は、一般的に適用される控除の額が多いほどに増えます。主な所得控除の種類は以下のとおりです。

-

- 配偶者控除・配偶者特別控除

- 扶養控除

- 特定親族特別控除

- 保険料等控除

- 社会保険料控除

- iDeCoや確定拠出年金などの小規模企業共済等掛金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

すべての所得控除には適用条件が設けられています。

また、住宅ローン控除は所得控除ではなく税額控除に該当します。その他、寄附金控除や医療費控除などの控除もありますが、これらは年末調整では適用できません。

配偶者控除・配偶者特別控除

結婚し配偶者がいる従業員で要件を満たしている人は、配偶者控除または配偶者特別控除の対象となります。ただし、従業員の年間における合計所得が1,000万円以下であることが条件です。その他にも、配偶者の合計所得金額は58万円(2025年からの基準)まで、正式に入籍している、同じ生計の下生活しているなどの条件が定められています。

控除額は、納税者本人の合計所得金額が900万円以下であれば38万円、900万円超950万円以下であれば26万円、950万円超1,000万円以下であれば13万円です。

配偶者特別控除は、配偶者控除の適用を受けられないケースにおいて利用できる控除です。配偶者の合計所得金額が58万円超133万円以下の場合に適用されます。控除額は納税者本人の合計所得金額および配偶者の合計所得金額に応じて決まります。なお、令和7年度税制改正により、満額控除を受けられる配偶者の年収上限については、150万円から160万円に引き上げられました。

特定親族特別控除

特定親族特別控除は、2025年(令和7年)に創設された新しい控除制度です。居住者が特定親族を有する場合、特定親族の合計所得金額に応じて控除が受けられます。

特定親族とは、居住者と生計を一にする19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下(給与収入のみの場合は123万円超188万円以下)の人を指します。

控除額は3万円から63万円で、特定親族の所得が低いほど控除額が大きくなるしくみになっています。この控除の適用により、扶養控除の要件を満たさない大学生年代の子供がいる世帯でも、税負担の軽減を図ることができます。

保険料等控除

従業員が個人で民間保険に加入している場合、控除を受けられる可能性があります。対象となるのは、生命保険や個人年金保険、介護医療保険(下記の新制度の場合に限る)に加入している方、地震保険料を支払っている方などです。

生命保険料控除は、契約した時期によって控除額の上限が変わります。2012年1月1日以降に契約した場合は新制度、それ以前の契約であれば旧制度が適用されます。以下に旧制度と新制度での所得税、住民税それぞれの控除額を整理しました。

旧制度

| 年間払込保険料等 | 控除額 |

|---|---|

| 2万5,000円以下 | 支払った保険料の全額 |

| 2万5,000円超5万円以下 | (払込保険料等×1/2)+1万2,500円 |

| 5万円超10万円以下 | (払込保険料等×1/4)+2万5,000円 |

| 10万円超 | 一律5万円 |

- ※10万円が限度

| 年間払込保険料等 | 控除額 |

|---|---|

| 1万5,000円以下 | 支払った保険料の全額 |

| 1万5,000円超4万円以下 | (払込保険料等×1/2)+7,500円 |

| 4万円超7万円以下 | (払込保険料等×1/4)+1万7,500円 |

| 7万円超 | 一律3万5,000円 |

新制度

| 年間払込保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払った保険料の全額 |

| 2万円超4万円以下 | (払込保険料等×1/2)+1万円 |

| 4万円超8万円以下 | (払込保険料等×1/4)+2万円 |

| 8万円超 | 一律4万円 |

- ※12万円が限度

| 年間払込保険料等 | 控除額 |

|---|---|

| 1万2,000円以下 | 支払った保険料の全額 |

| 1万2,000円超3万2,000円以下 | (払込保険料等×1/2)+6,000円 |

| 3万2,000円超5万6,000円以下 | (払込保険料等×1/4)+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

控除額のシミュレーション

新制度のもとで一般生命保険料控除の対象となる生命保険に加入し、年間12万円の保険料を支払った場合を例に、税金の軽減額をシミュレーションしてみましょう。

年間の払込保険料が8万円を超える場合、所得税における一般生命保険料控除額の上限は一律4万円です。したがって、課税所得から4万円が差し引かれ、所得税率が10%の場合は年間4,000円の税負担が軽減されます。

また、住民税では、年間の払込保険料が5万6,000円を超えると課税所得から2万8,000円が控除されます。住民税率は原則として全国一律10%のため、年間で2,800円の税負担が軽減される計算になります。

社会保険料控除

社会保険料控除とは、健康保険や厚生年金保険などの社会保険料として支払った金額を、そのまま所得控除できる制度です。控除額は、支払った社会保険料の全額が対象となります。

従業員本人が支払った社会保険料だけでなく、生計を一にする配偶者や親族の国民年金を本人が代わりに支払った場合も社会保険料控除を受けられます。配偶者が支払った社会保険料については、社会保険料控除証明書を取得して内容を確認してもらいましょう。

その一方で、従業員本人の給与から天引きされる社会保険料については、申告や証明書の提出は不要です。

なお、添付が義務付けられているのは国民年金の証明書のみです。社会保険料控除証明書はねんきんネットやねんきん加入ダイヤル、または年金事務所で取得できます。

社会保険料控除において、対象となる社会保険料の種類や対象者などについて詳しくは、こちらの記事で解説しています。

iDeCoや確定拠出年金などの小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、小規模企業共済法の規定に基づく掛金を支払った場合に適用できる制度です。控除の対象となる掛金は、以下のとおりです。

-

- 小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金

- 確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

- 地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

これらの掛金を支払った場合、その年に支払った金額の全額が小規模企業共済等掛金控除の対象になります。

小規模企業共済等掛金控除の対象となる共済の掛金の種類などについて詳しくは、こちらの記事で解説しています。

住宅ローン控除

住宅ローン控除とは、年末の住宅ローン残高の0.7%を最大13年間にわたって控除できる制度です。住宅ローン控除の正式名称は、住宅借入金等特別控除といいます。

住宅ローン控除は購入・新築する住宅の内容や、入居する時期によって控除される金額が変わります。なお、現行の住宅ローン控除の年間最大控除額は35万円です(5,000万円×0.7%)。また、住宅ローン控除の適用を受けるには2025年の年末までに購入・建築した自宅への入居が求められる点に注意しましょう。

なお、年末調整で住宅ローン控除を適用できるのは2年目からです。初年度は従業員自身が確定申告で手続きを行います。

障害者控除

障害者控除とは納税者自身や同一生計配偶者、扶養親族が所得税法上の障害者に当てはまるときに受けられる控除です。障害者控除で受けられる控除額は、下表のとおりです。

| 区分 | 控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

なお障害者控除は、扶養控除の適用がない16歳未満の扶養親族が該当する場合においても適用されます。

-

参照:国税庁「No.1160 障害者控除

」

」

寡婦控除

寡婦控除は、夫と離婚や死別した女性従業員が利用できる控除です。利用できるのは戸籍上の女性のみであり、ひとり親に当たらず、合計所得金額が500万円以下の者で、以下のいずれかの条件を満たしている場合です。寡婦控除が適用されるかそうかは、その年の12月31日時点での状況で判断されます。

-

-

①離婚後に再婚しておらず、扶養親族がいる

-

②死別後に再婚していないか、もしくは夫の生死が不明である

-

寡婦控除の所得控除額は、所得税が27万円、住民税が26万円です。所得税であれば、課税所得から27万円が控除されます。その結果、所得税の税率が5%となる場合、控除額の27万円に税率5%をかけあわせた、1万3,500円が所得税から減額されます。

寡婦控除を利用できる従業員がいると判明しているのであれば、「給与所得者の扶養控除等(異動)申告書」の「障害者、寡婦、ひとり親又は勤労学生」の「寡婦」にチェックを入れ提出してもらいましょう。

なお、提出期限は当年の初めに給与支払を受ける日の前日までとされています。提出後に申告内容が変わった場合は改めて申告書を出す必要がありますが、この提出期限も同様です。

寡婦控除の適用を受けるための詳しい要件などについて詳しくは、こちらの記事で解説しています。

ひとり親控除

ひとり親控除は、生計を一にする子を持つひとり親に適用できる制度であり、2020年に新しく創設されました。当該控除は、子供がいるひとり親であれば、性別や過去の婚姻歴などを問わず利用でき、一律35万円の控除を受けられます。なお、この場合の子供は当年分の総所得金額が58万円以下でなければならず、またひとり親には合計所得金額が500万円以下という所得要件が存在します。

ただし、婚姻歴は問わないものの、内縁関係にある人がいる、事実婚であると認められる相手がいるといったケースでは対象外です。また、子供以外の親や孫などの扶養家族にも制度は適用されません。

ひとり親控除の適用を受けるための要件などについて詳しくは、こちらの関連記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で還付金が発生しない人

還付金が発生しないのは以下のような人です。

-

- 12月31日までに退職した人

- 確定申告をしなければならない人

- 給与所得者の扶養控除等(異動)申告書を未提出の人

これらに該当する場合、どのように対処するのかを解説します。

12月31日までに退職した人

年末調整の対象となるのは、原則として12月31日の時点で在籍している従業員です。年の途中で退職した従業員は対象外となります。ただし、転職した場合は、タイミングによっては転職先の会社で年末調整が受けられることがあります。

退職した従業員や、転職先の会社で年末調整を受けられない従業員には、確定申告をすることで還付金が戻ってくる可能性があることを伝えましょう。

なお、例外的に年末調整の対象となる退職者もいます。詳しくはこちらの記事で解説しています。

確定申告をしなければならない人

以下の要件に該当し、確定申告が求められる人は年末調整による還付の対象外です。

-

- 1年間の給与の合計が2,000万円を超える場合

- 災害減免法により、源泉所得税・復興特別所得税の徴収猶予・還付を受けている場合

- 副業などで複数の勤務先から給与収入を得ており、自社以外の勤務先に給与所得者の扶養控除等(異動)申告書を提出している場合

- 年の中途で退職し、再就職していない場合

該当する人には確定申告を行うように伝えておきましょう。

給与所得者の扶養控除等(異動)申告書を未提出の人

給与所得者の扶養控除等(異動)申告書は、年末調整業務に必要となる書類の一種です。控除額の計算に不可欠であるため、未提出のままでは正確な還付額算出および返還はできません。

申告書の提出期限は、当年の初めの給与支給日の前日までとされています。もし提出していない従業員がいた場合、毎月の給与からは乙欄で源泉徴収されるため、通常より多く税額が天引きされます。その場合は年末調整ではなく、従業員自身が確定申告を行うことで各種控除を申告可能です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で還付金がいつ戻るのかに関してよくある質問

年末調整で還付金がいつ戻るのかに関してよくある質問を2つ紹介します。

年末調整の還付金はどこで確認できる?

年末調整の還付金は、給与明細で確認できます。還付金が発生したときには、給与明細の年末調整欄などに、年末調整還付額や所得税還付額として記載します。

年末調整で国民年金を追納すると還付金が増える?

年末調整で国民年金を追納した場合、還付金の額が増えます。国民年金の納付の猶予を受けていた人は、国民年金の追納が可能です。国民年金は社会保険料控除の対象であるため、追納した分は控除額として計上されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の還付金をいつ戻すのか把握しておこう

年末調整で発生した還付金の支給時期は、一般的に12月の給与支給時です。給与明細にも金額を記載します。ただし、法令で決まっているわけではないため、従業員から質問された際には、社内のルールに従って回答しましょう。また、従業員が受け取る還付金の金額は適用する控除の額によって大きく変わるため、周知や説明を行うことも大切です。

年末調整業務の効率化には、クラウド給与計算ソフト「弥生給与 Next」の導入がおすすめです。給与計算や年末調整、給与・賞与の自動計算や明細書の作成、Web配信など、多彩な機能を活用した正確かつ迅速な処理が可能です。給与計算業務の負担を軽減したい場合は、ぜひ導入をご検討ください。

-

※ご契約のプランによって利用できる機能が異なります。

※本記事は2025年10月2日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。