年末調整の変更ポイント

2025年分の年末調整の改正内容をまとめています。

具体的にどのような改正が行われるのか確認してみましょう。

制度上の改変

改変内容の詳細について

基礎控除額と給与所得控除額の見直し

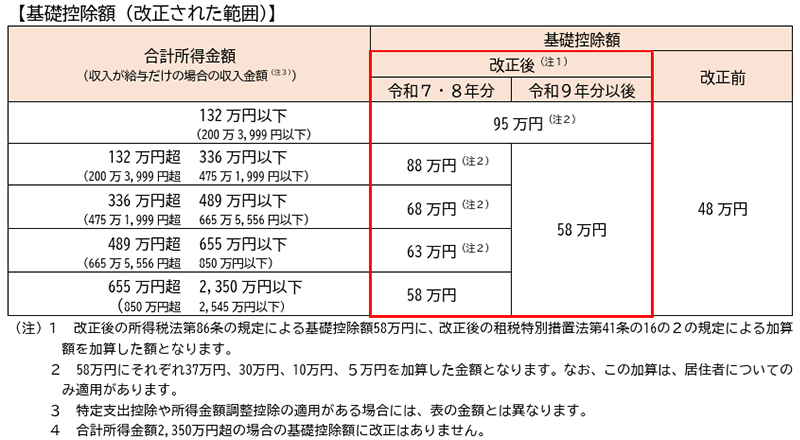

2025年(令和7年)12月1日より、合計所得金額に応じて基礎控除額が引き上げられることとなりました。

こちらは、2025年(令和7年)の年末調整から適用されます。

なお給与・賞与の所得税計算については、「2026年(令和8年)の源泉徴収税額表」から適用されます。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」を加工して作成

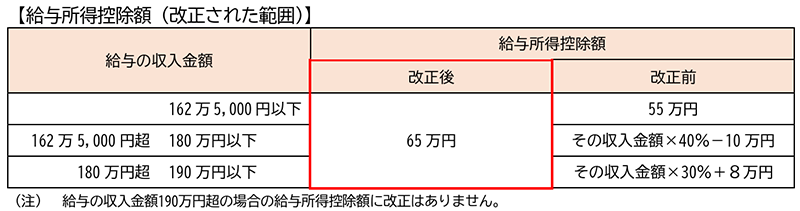

2025年(令和7年)12月1日より、給与の収入金額が190万円以下の場合、給与所得控除額の55万円の最低保証額が65万円に引き上げられることとなりました。

こちらは、2025年(令和7年)の年末調整から適用されます。

なお給与・賞与の所得税計算については、「2026年(令和8年)の源泉徴収税額表」から適用されます。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」を加工して作成

これらにより、所得税が発生しない給与の収入金額の上限が「103万円(48万円+55万円)」から「160万円(95万円+65万円)」に引き上げられることとなりました。(いわゆる「103万円の壁」への対応)

扶養親族等の所得要件の改正

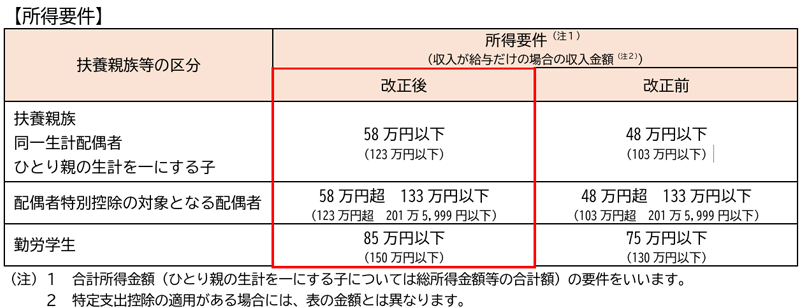

2025年(令和7年)12月1日より、扶養親族等の対象となる扶養親族等の所得要件が改正されることとなりました。

基礎控除額と給与所得控除額の見直しに伴い、扶養親族等の所得要件の下限が10万円引き上げられます。

こちらは、2025年(令和7年)12月以降の年末調整および、給与・賞与の所得税計算(扶養親族等の数)から適用されます。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」を加工して作成

これにより、子や配偶者について扶養控除の対象となるための給与の収入金額の上限が、「103万円」から「123万円」に引き上げられることとなりました。(いわゆる「103万円の壁」への対応)

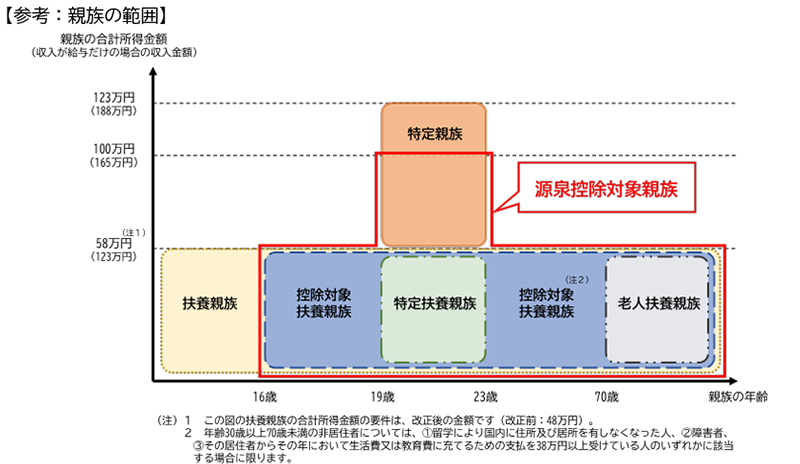

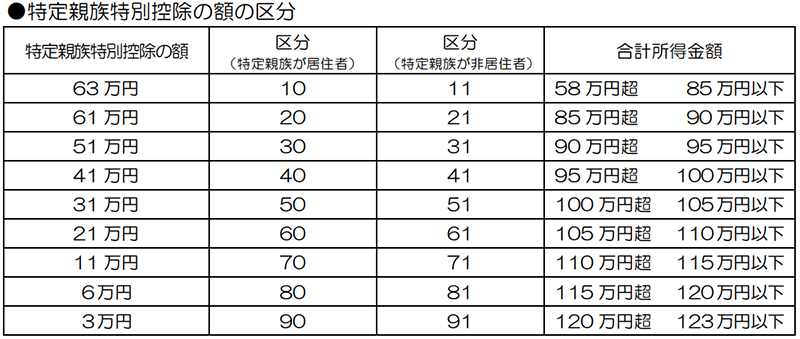

特定親族特別控除の創設

2025年(令和7年)12月1日より、特定親族特別控除が創設されることとなりました。

特定親族とは、生計を一にする年齢19歳以上23歳未満の親族で合計所得金額が58万円から123万円以下の人をいいます。

(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)

特定親族特別控除の適用を受けるには、年末調整で特定親族特別控除申告書の提出が必要となります。

適用を受けた場合、その特定親族1人につき、その特定親族の合計所得金額に応じた控除を受けることができます。

こちらは、2025年(令和7年)の年末調整から適用されます。

なお給与・賞与の所得税計算(扶養親族等の数)については、2026年(令和8年)から適用されます。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」を加工して作成

これにより、子が大学生世代(19歳~23歳未満)の場合、給与の収入金額が123万円を超えても150万円までは、特定扶養控除と同額の63万円の控除を受けられることとなりました。(いわゆる「もう一つの103万円の壁」への対応)

給与の収入金額が150万円を超える場合も、188万円までは段階的に減額された控除額を受けられることとなりました。

給与の収入金額が123万円未満の場合は、特定親族特別控除の対象になりませんが、特定扶養控除として63万円の控除を受けることができます。

源泉控除対象親族の創設

2026年(令和8年)1月1日より、源泉控除対象親族が創設されます。

特定親族特別控除の創設に伴い、給与・賞与の所得税計算に使用する扶養親族等の数の算定方法が変更となります。

これまでの「控除対象扶養親族」に、合計所得金額が100万円以下の特定親族を加えて、「源泉控除対象親族」として令和8年分の扶養控除等(異動)申告書にて申告します。

源泉控除対象親族を所得税の計算対象とするのは2026年(令和8年)1月以降の給与・賞与からとなります。

2025年(令和7年)11月までは控除対象扶養親族(合計所得金額48万円以下)、2025年(令和7年)12月は控除対象扶養親族(合計所得金額58万円以下)、

2026年(令和8年)1月以降は源泉控除対象親族(合計所得金額58万円以下または合計所得金額100万円以下の特定親族)が扶養親族等の対象となります。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」を加工して作成

住宅ローン控除の適用に係る手続き変更

令和4年度税制改正において、住宅ローン控除の適用に係る手続について、これまでの年末残高証明書を用いる「証明書方式」から、年末残高調書を用いる「調書方式」とする改正が行われました。

「証明書方式」:住宅ローン控除の適用を受ける納税者が、金融機関等から交付を受けた年末残高証明書を、確定申告又は年末調整の際に、税務署又は勤務先に提出する方式

「調書方式」:金融機関から税務署に「住宅取得資金に係る借入金等の年末残高等調書」を提出し、税務署から納税者に住宅ローンの「年末残高情報」を提供する方式

調書方式に対応した金融機関にて住宅ローン控除の手続きを行われた従業員の場合、年末調整時に勤務先へ「年末残高証明書」の提出が不要となります。

令和7年分の「扶養控除等申告書」の提出

令和7年分の「扶養控除等申告書」に様式の変更はありません。

しかし、2025年(令和7年)12月1日より、扶養親族等の所得要件が改正されます。

改正により新たに扶養控除等の対象となった親族等がいる場合は、申告書の提出が必要になります。

従業員の方にも、該当する場合は2025年(令和7年)12月の給与・賞与の計算または年末調整までに申告書の提出が必要であることを周知してください。

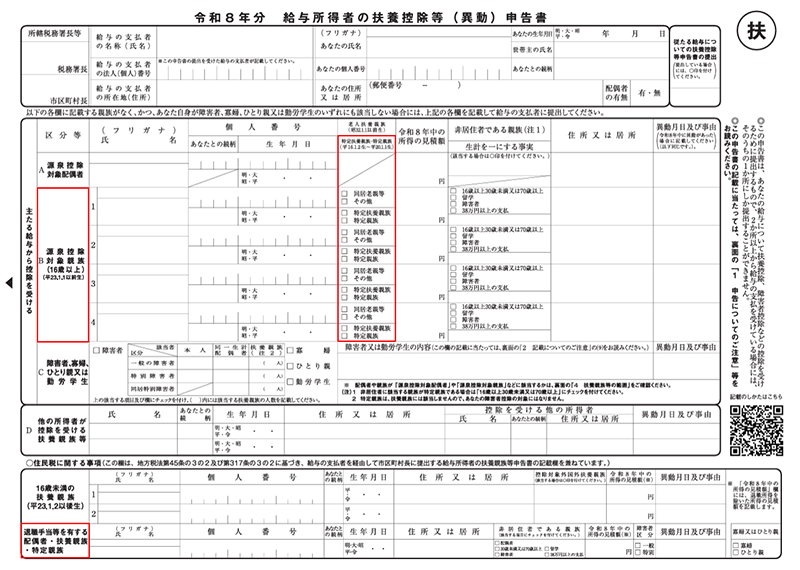

令和8年分の「扶養控除等申告書」の様式変更

扶養親族等の所得要件の改正、および特定親族特別控除の創設に伴い、令和8年分の「扶養控除等申告書」の様式が変更されました。

「控除対象扶養親族」欄の名称が「源泉控除対象親族」欄に名称が変更となりました

「源泉控除扶養親族」について、「特定親族」のチェック項目が追加されました

「住民税に関する事項」の欄の項目名に「特定親族」が追記されました

出典:国税庁「令和8年分給与所得者の扶養控除等(異動)申告書」を加工して作成

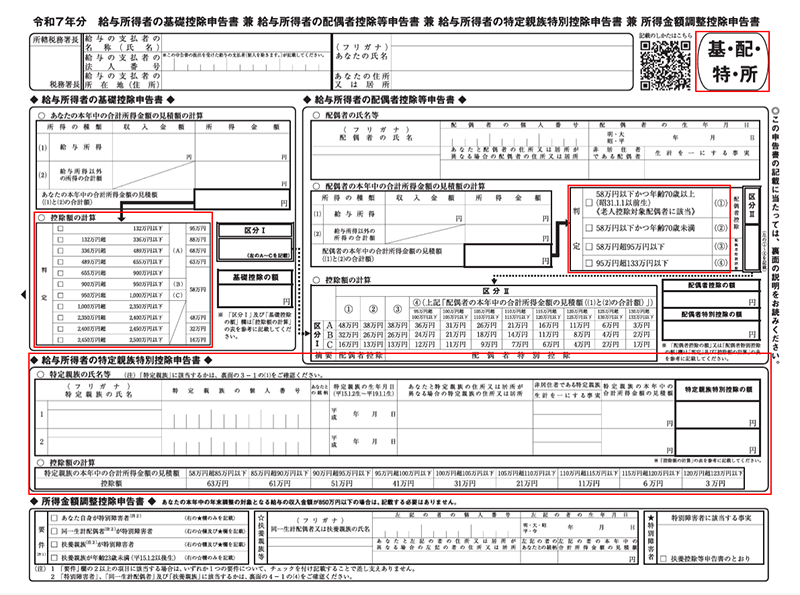

令和7年分の「基礎控除申告書」「配偶者控除等申告書」の様式変更、「特定親族特別控除申告書」の新設

基礎控除額と給与所得控除額の見直しおよび扶養親族等の所得要件の改正に伴い、「基・配・所申告書」の様式が変更されました。

「基礎控除申告書」の「控除額の計算」の内容が更新されました。

「配偶者控除等申告書」の「判定」の内容が更新されました。

特定親族特別控除の創設に伴い、「特定親族特別控除申告書」が新設されました。

「特定親族特別控除申告書」が追加されたことで、「基・配・所申告書」から「基・配・特・所申告書」となりました。

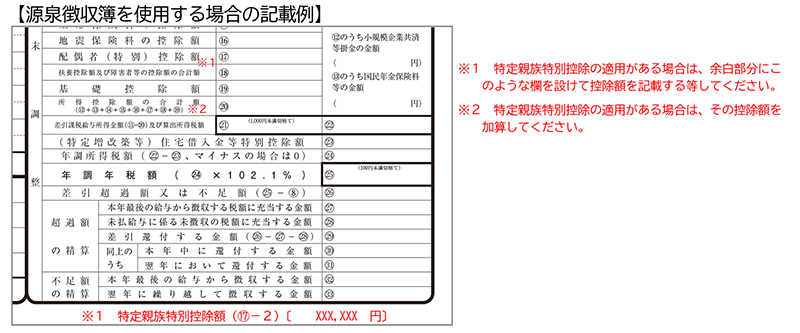

令和7年分の「源泉徴収簿」の記載方法

特定親族特別控除の創設に伴い、令和7年分の源泉徴収簿を使用する場合、源泉徴収簿の余白部分に「特定親族特別控除の額」を記載するの対応が求められています。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」を加工して作成

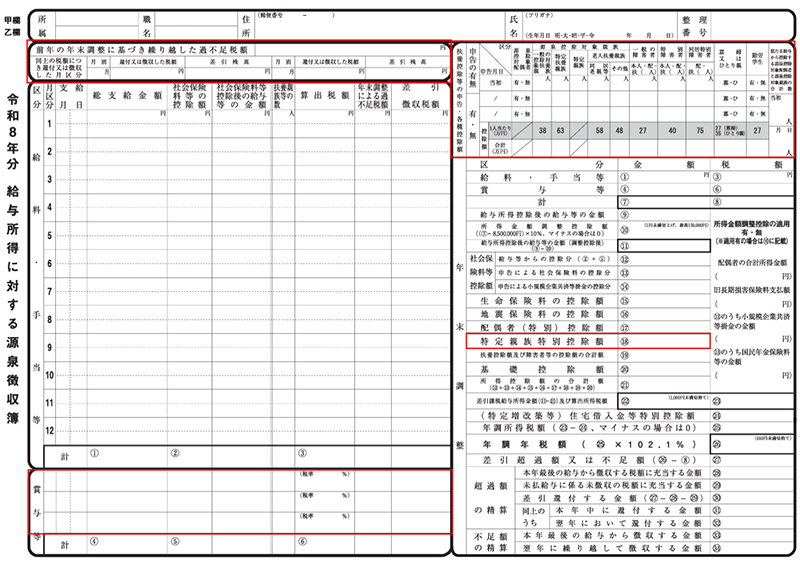

令和8年分の「源泉徴収簿」の様式変更

扶養親族等の所得要件の改正および特定親族特別控除の創設に伴い、令和8年分の源泉徴収簿の様式が変更されました。

「扶養控除等の申告・各種控除額」欄に、「特定親族」の追加や項目名称の変更が行われました

「年末調整」欄に「特定親族特別控除額」欄が設けられました

「前年の年末調整に基づき繰り越した過不足税額」欄が右側から左側へ移動しました

「賞与等」欄が4行から3行に変更になりました

出典:国税庁「令和8年分給与所得に対する源泉徴収簿」を加工して作成

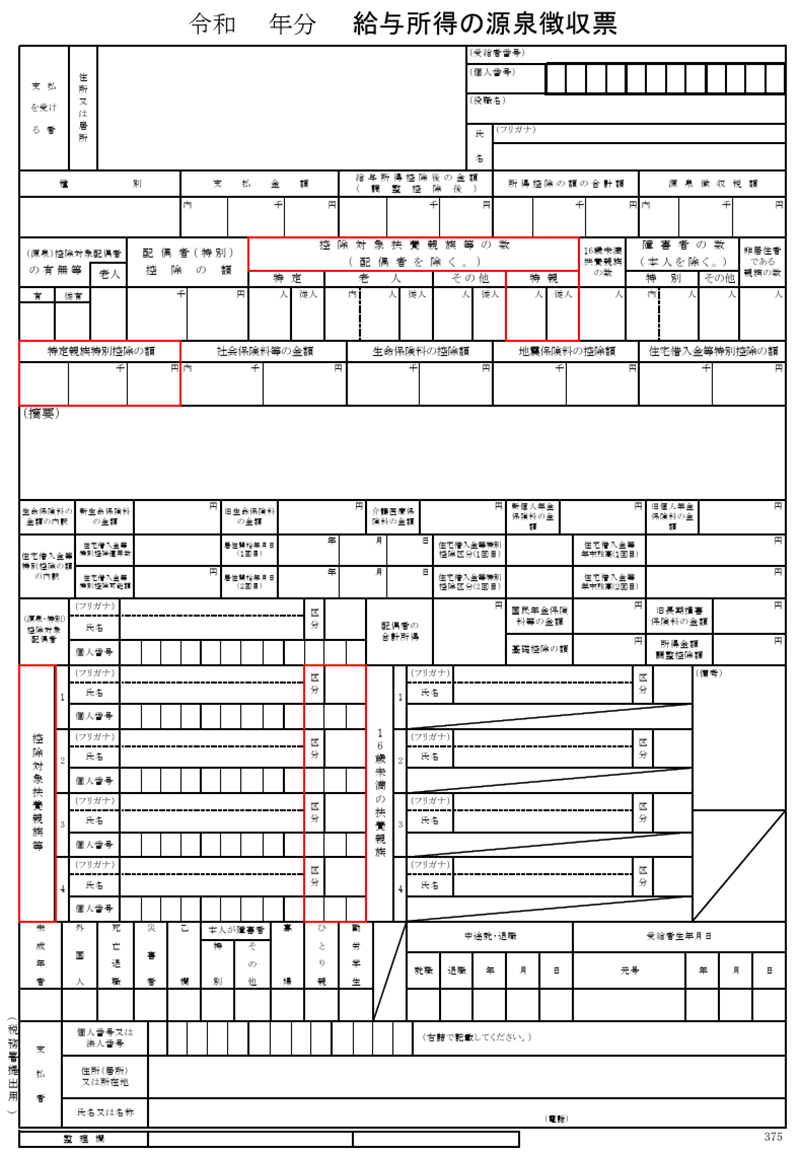

令和7年分の「源泉徴収票」の様式変更

扶養親族等の所得要件の改正および特定親族特別控除の創設に伴い、令和7年分の源泉徴収票の様式が変更されました。

「控除対象扶養親族」から「控除対象扶養親族等」に項目欄の名称が変更されました

「特親」欄が設けられました

「特定親族特別控除の額」欄が設けられました

「控除対象扶養親族等」欄の「区分」は非居住者の場合の他、特定親族特別控除の適用を受ける場合にも記載が必要となりました。

出典:国税庁「令和7年12月以後の源泉徴収票」を加工して作成

出典:国税庁「令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」を加工して作成

令和7年分の通勤手当に係る非課税限度額の改正

交通用具使用者へ通勤手当の非課税限度額の改正が、2025年11月20日に施行されました。

2025年(令和7年)4月1日以後に支払われるべき通勤手当について適用されます。

これにより、年末調整では課税済みの通勤手当についての精算対応が必要になります。

このため、改正前の非課税限度額を超えた通勤手当を支払っていた場合には、令和7年分の年末調整で対応が必要となることがあります。

改正後の非課税限度額や年末調整での精算にかかる詳細は、国税庁からの各種情報をご確認ください。

参考情報

国税庁

過年度の変更について

【国税庁】国税局電話相談センター

年末調整に関する一般的なご質問・ご相談は、所轄の国税局電話相談センターをご利用ください。

国税局電話相談センターへの接続の流れは以下よりご確認ください。

国税庁サイト:

【受付時間】8:30~17:00 (土日祝日及び年末年始を除く)