年末調整の生命保険料控除の上限はいくら?旧制度と新制度の違いや計算方法も解説

更新

年末調整の際に、生命保険料控除を適用することで所得税や住民税の負担を軽減できます(※)。

生命保険料控除には旧制度と新制度の2つがあり、それぞれで適用条件や上限額、計算方法が異なります。さらに、令和7年(2025年)の税制改正で、2026年度から控除額が拡充されることも決まりました。制度が複雑なうえ改正も加わるため、年末調整を毎年行っていても「正しく理解できているかわからない」と不安に思う担当者も少なくないでしょう。

本記事では、生命保険料控除の基本的なしくみ、旧制度と新制度の違い、控除の上限額、具体的な計算方法について詳しく解説します。

※住民税は居住地の市区町村が計算するため、控除額を直接自分で適用することはできません。控除額を把握しておくことは重要ですが、実際の反映は自治体による計算結果に基づきます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整で受けられる生命保険料控除とは?

生命保険料控除とは、その年の1月1日から12月31日までに一般生命保険料、介護医療保険料、個人年金保険料を支払った場合に所得から控除される制度です。

生命保険料控除は、保険加入契約を締結した日付によって旧制度と新制度に分けられます。

また、両制度には所得税と住民税の両方に支払保険料の上限額が定められています。年間の支払保険料が上限を超えた場合、超過分の控除は受けられません。なお、保険期間が5年未満の契約は、生命保険料控除が利用できない場合もあります。

年末調整で受けられる保険料控除の種類

年末調整で受けられる主な保険料・掛金控除は、以下の4種類です。

-

- 生命保険料控除:自分や家族のために納めた生命保険料などが対象。

- 地震保険料控除:自宅の地震保険や2006年12月31日以前に契約など条件を満たす旧長期損害保険が対象。

- 社会保険料控除:健康保険、厚生年金、介護保険、雇用保険など、いわゆる社会保険の保険料が対象。

- 小規模企業共済等掛金控除:小規模企業共済、確定拠出年金(iDeCoなど)や企業型年金の掛金が対象。

いずれも年末調整時に証明書類を提出することで、所得より所定額が差し引かれ、税負担が軽減されます。

より詳しく知りたい方は、以下の記事を参照してください。

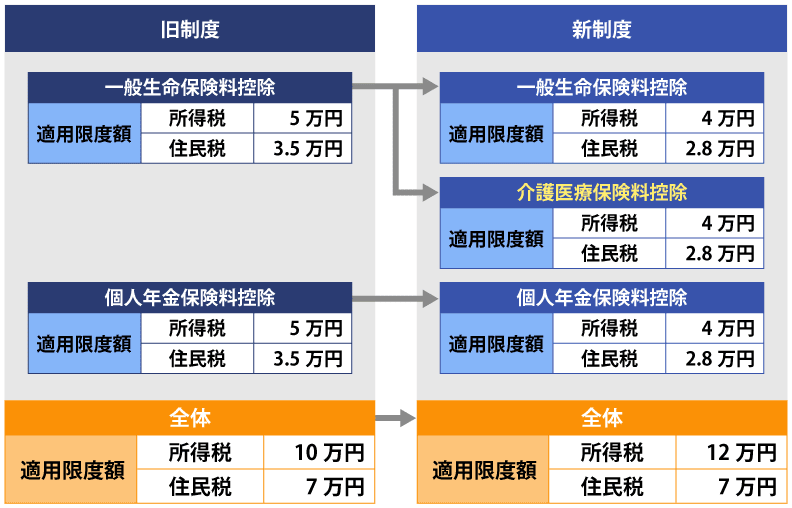

生命保険料控除の旧制度と新制度の違い

| 旧制度 | 新制度 |

|---|---|

|

|

2010年度の税制改正に伴い「介護医療保険料控除」の新設など生命保険料控除のしくみが変わりました。しかし、改正前から契約されている保険も多くあるため、現状は新旧2つの制度が併存しています。具体的には、2011年12月31日以前に契約を結んだ保険は旧制度、2012年1月1日以降に契約を結んだ保険は新制度の適用範囲です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

生命保険料控除の上限額は旧制度と新制度で異なる

生命保険料控除とは、その年に支払った生命保険料の一部を所得から差し引くことができる制度です。

保険契約を結んだ時期によって「新制度」と「旧制度」に分かれており、対象となる保険の種類や控除額の上限が異なります。旧制度では、一般生命保険料控除と個人年金保険料控除の2種類があり、それぞれの上限額は所得税で5万円、住民税で3.5万円です。新制度では、これらに加えて介護医療保険料控除が追加され、上限額はそれぞれ所得税で4万円、住民税で2.8万円です。契約時期に応じて適用される制度を理解し、適切な控除を受けることが重要です。

旧制度の生命保険料控除の上限額

旧制度の生命保険料控除の上限額は、下表のとおりです。

| 控除の種別 | 上限額 |

|---|---|

|

所得税:5万円 住民税:3.5万円 |

| |

|

所得税:10万円 住民税:7万円 |

各生命保険料控除にはそれぞれ上限額が設定されています。そのため、控除額の合計が上限額を超える金額になったとしても限度額が適用されます。新制度よりも所得税の上限が高くなっているのは、当時は介護医療保険料控除がなかったためです。

新制度の生命保険料控除の上限額

新制度の生命保険料控除の上限額は、下表のとおりです。従来のものが減額された一方で、介護医療保険料控除の創設で全体としては増額されています。

| 控除の種別 | 上限額 |

|---|---|

|

所得税:4万円 住民税:2.8万円 |

| |

| |

|

所得税:12万円 住民税:7万円 |

なお、新制度の各種保険料控除の住民税上限額を合計すると8.4万円になりますが、全体の上限額は7万円です。そのため、控除額の合計が7万円を超えても、上限額の7万円が適用されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

生命保険料控除の計算方法|シミュレーション計算付き

生命保険料控除の控除額は、計算方法がわかれば自身で概算額を求めることが可能です。ただし、旧制度と新制度では計算内容が異なります。ここでは、生命保険料控除の計算方法を旧・新の制度に分けて解説します。

旧制度の生命保険料控除の計算方法

旧制度の生命保険料控除の所得税控除額と住民税控除額の計算方法は異なるため、別々に計算が求められます。それぞれの計算方法を解説します。

旧制度の所得税控除の計算

旧制度の所得税控除額の計算方法は、下表のとおりです。

払い込んだ額が2.5万円以下であれば全額控除、10万円超であれば一律5万円の控除です。

2.5万円以上10万円以下の場合は金額によって異なる計算式を用いて算出します。

| 年間に払い込んだ保険料 | 控除額 |

|---|---|

| 25,000円以下 | 年間払込保険料の全額が控除額 |

| 25,000円超50,000円以下 | 年間払込保険料 × 1/2 + 12,500円 |

| 50,000円超100,000円以下 | 年間払込保険料 × 1/4 + 25,000円 |

| 100,000円超 | 一律50,000円 |

- ※計算方法は旧一般生命保険料控除・旧個人年金保険料控除共通

-

参照:国税庁「No.1140 生命保険料控除

」

」

例えば、旧制度の生命保険料控除の対象となる保険料を、年間30,000円払ったときの所得税控除額の計算方法は以下のとおりです。

30,000円 × 1/2 + 12,500円 = 27,500円

旧制度の住民税控除の計算

旧制度の住民税控除額の計算方法は、下表のとおりです。

年間に払い込んだ保険料が1.5万円以下であれば全額、7万円超であれば一律3.5万円の控除です。

2.5万円以上10万円以下の場合は金額によって異なる計算式を用いて算出します。

| 年間に払い込んだ保険料 | 控除額 |

|---|---|

| 15,000円以下 | 年間払込保険料の全額が控除額 |

| 15,000円超40,000円以下 | 年間払込保険料 × 1/2 + 7,500円 |

| 40,000円超70,000円以下 | 年間払込保険料 × 1/4 + 17,500円 |

| 70,000円超 | 一律35,000円 |

- ※計算方法は旧一般生命保険料控除・旧個人年金保険料控除共通

-

参照:東京主税局「個人住民税」

例えば、旧制度の生命保険料控除の対象となる保険料を、年間30,000円払ったときの所得税控除額の計算方法は以下のとおりです。

30,000円 × 1/2 + 7,500円 = 22,500円

新制度の生命保険料控除の計算方法

新制度も旧制度と同じく、生命保険料控除の所得税控除額と住民税控除額の計算方法は異なるため、別々に計算をします。ここからは、新制度の計算方法を解説します。

新制度の所得税控除の計算

新制度における所得税控除額の計算方法は、下表のとおりです。

旧制度とは金額などが変わっていますが、基本的な考え方は変わりません。介護医療保険料控除が新設されたことと、災害割増特約などが控除の対象から外れたのが大きな変更です。

| 年間に払い込んだ保険料 | 控除額 |

|---|---|

| 20,000円以下 | 年間払込保険料の全額が控除額 |

| 20,000円超40,000円以下 | 年間払込保険料 × 1/2 + 10,000円 |

| 40,000円超80,000円以下 | 年間払込保険料 × 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

- ※計算方法は新一般生命保険料控除・新個人年金保険料控除・介護医療保険料控除共通

-

参照:国税庁「No.1140 生命保険料控除」

例えば、新制度の生命保険料控除の対象となる保険料を、年間50,000円払ったときの所得税控除額の計算方法は以下のとおりです。

50,000円 × 1/4 + 20,000円 = 32,500円

新制度の住民税控除の計算

新制度における住民税控除額の計算方法は、下表のとおりです。

| 年間に払い込んだ保険料 | 控除額 |

|---|---|

| 12,000円以下 | 年間払込保険料の全額が控除額 |

| 12,000円超32,000円以下 | 年間払込保険料 × 1/2 + 6,000円 |

| 32,000円超56,000円以下 | 年間払込保険料 × 1/4 + 14,000円 |

| 56,000円超 | 一律28,000円 |

- ※計算方法は新一般生命保険料控除・新個人年金保険料控除・介護医療保険料控除共通

-

参照:東京主税局「個人住民税」

例えば、新個人年金保険料控除の対象となる保険料を、年間50,000円払ったときの住民税控除額の計算方法は次のとおりです。

50,000円 × 1/4 +14,000円 = 26,500円

旧・新制度混在の生命保険料控除の計算方法

旧制度と新制度の契約が混在している場合、生命保険料控除の計算は適用限度額や控除の優先順位によりやや複雑になります。ただし、控除額は従業員(納税者)に自動的に最も有利な形で適用されるしくみです。具体的な計算方法や適用ルールについては、以下で詳しく解説します。

旧・新制度混在の所得税控除の計算

まず、旧制度と新制度それぞれの保険料控除額を計算します。旧制度では、一般生命保険料控除と個人年金保険料控除の適用限度額がそれぞれ最大5万円です。その一方で、新制度では、一般生命保険料控除と個人年金保険料控除の適用限度額がそれぞれ最大4万円に設定されており、さらに介護医療保険料控除が最大4万円まで適用可能です。

次に、旧制度と新制度の控除額を合計し、所得税における全体の適用限度額(最大12万円)を考慮して、最も有利な形で控除額が適用されます。これにより、控除額の重複を避け、納税者にとって最適な控除額が自動的に適用されるしくみです。

旧・新制度混在の住民税控除の計算

住民税控除についても、所得税控除と同様に、旧制度と新制度の契約が混在する場合には、適用方法を選択することが可能です。具体的には、次のいずれかの選択肢から選ぶことができます。

-

- 旧制度の控除のみを適用する

- 新制度の控除のみを適用する

- 旧制度と新制度の控除を合算して適用する

それぞれの住民税控除における上限額は、旧制度では3.5万円、新制度では2.8万円です。なお、住民税における控除額は、所得税の計算においてどの制度を適用したかに基づいて決まるため、住民税について納税者自身が有利・不利を選択することはできません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

生命保険料控除の手続き方法

原則として12月末時点で在籍する従業員はすべて年末調整の対象ですが、なかにはダブルワークをしている、給与の年間収入額が2,000万円以上ある、などの理由で確定申告をする人もいるでしょう。生命保険料控除は、年末調整と確定申告では手続きが異なります。そのため、従業員がどちらで申告するのかをあらかじめ把握し質問を受けた際に適切に案内できるよう、基本的な流れを理解しておきましょう。

年末調整で生命保険料控除するときの手続き方法

年末調整で生命保険料控除を申告するときの手続き方法は、以下のとおりです。

-

-

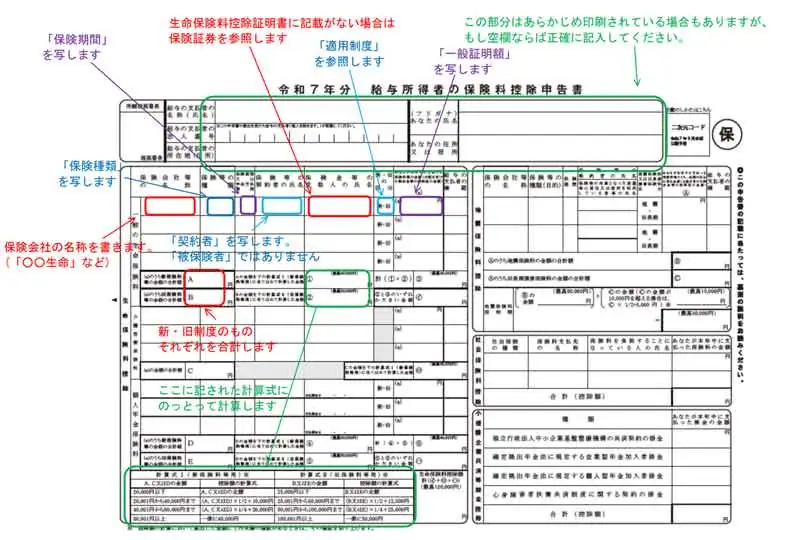

1.毎年11月ごろに会社から配布される以下の書類を、従業員が自分で記入する

- 給与所得者の扶養控除等(異動)申告書(前年と異動〈変更〉がない場合、「異動がない旨」を記載する)

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 給与所得者の保険料控除申告書

-

2.給与所得者の保険料控除申告書の添付書類である以下の書類を、従業員が自身で用意する

- 生命保険料控除証明書

-

3.内容を記載した給与所得者の保険料控除申告書と添付書類を会社に提出する(その年最後の給与支払日前日まで)

-

-

参照:国税庁「令和7年分給与所得者の保険料控除申告書」

-

参照:国税庁「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」

-

参照:国税庁「A2-3 給与所得者の保険料控除の申告」

これらの手続きを経て、会社が年末調整書類を税務署に提出することで、従業員の控除が適用されます。

なお、生命保険料控除証明書は保険会社から毎年10月ごろに契約者本人宛に郵送されます。専用のWebサイトやマイナポータルを通じ、電子データとして取得できる場合もあります。

確定申告で生命保険料控除するときの手続き方法

給与収入が2,000万円以上、副業・事業所得が20万円以上ある、複数箇所から給与を受けている、などの場合は、従業員であっても自身での確定申告が求められます。確定申告で生命保険料控除を申告するときの手続き方法は、以下のとおりです。

-

-

1.確定申告書を用意する

-

2.生命保険料控除の控除額を計算する

-

3.確定申告書内の「所得から差し引かれる金額」にある「生命保険料控除」に控除額を記載する

-

4.各種払込証明書を用意する

-

5.確定申告の記載事項に記入し、生命保険料控除以外の添付書類を用意する

-

6.税務署に確定申告書と添付書類を期日までに提出する

-

確定申告で用意する払込証明書は、年末調整時に提出するものと同じです。ただし、e-Taxで確定申告する場合は払込証明書を5年間保存することを条件に、払込証明書を添付しなくても生命保険料控除が認められます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

生命保険料控除を受けるときの注意点

従業員から提出された「給与所得者の保険料控除申告書」を会社が受け付ける際は、以下のポイントを押さえておきましょう。

控除額そのものが節税額になるわけではない

生命保険料控除額は、あくまで所得から差し引かれる金額で「所得控除」にあたり、所得税額が直接安くなる住宅ローン控除のような「税額控除」ではありません。

したがって、同じ会社の従業員でも給与額によって所得税率が違うので、節税効果も異なります。

例えば、5万円分を所得から控除できる場合、所得税率が最高税率の人と最低税率の人との節税額の違いは、以下のとおりです。

最高税率)所得税率45%:5万円 × 45% = 22,500円(節税額)

最低税率)所得税率5%:5万円 × 5% = 2,500円(節税額)

このように、所得税控除額が同じ5万円だったとしても、所得税率の差によって節税額は大きく変わります。

保険見直しを行うと控除額が変動することもある

保険見直しを行うと、控除額が変動する場合もあるため注意しましょう。生命保険料控除の控除額は、1月1日から12月31日までの払込保険料の額に影響を受けます。年間の払込額が増えると控除額が増え、払込額が減れば控除額が減ります。ただし、払込額が増えたとしてもすでに控除額の上限に達している場合、節税額は変わりません。

また、旧制度の保険の契約を更新したり、特約を付加したりした場合は、更新した月以降の払込分が新制度の対象になります。特約は対象にならないものもあるので、更新の際によく確認することが大切です。

生命保険料控除の対象外の保険がある

以下に該当するものは生命保険料控除の対象外です。

-

- 外国生命保険会社や外国損害保険会社などと国外で締結した保険

- 信用保険、傷害保険、財形貯蓄、財形住宅貯蓄、財形年金貯蓄

- 保険期間が5年未満の貯蓄保険や貯蓄共済

なお、納めた生命保険料が控除対象となるかどうかは、保険会社から送付される証明書によって確認できます

控除対象となる生命保険の種類と例

生命保険料控除の対象となる保険には、一般生命保険、介護医療保険、個人年金保険があります。以下に控除対象となる生命保険の種類と例をまとめました。

| 保険の種類 | 概要 | 対象となる保険商品の例 |

|---|---|---|

| 一般生命保険 | 一定額の保険金が生存または死亡に基因して支払われる保険 | 終身保険、定期保険、学資保険、収入保障保険など |

| 介護医療保険 | 介護や医療に関する保険の保険 | 介護保険、医療保険、がん保険など |

| 個人年金保険 | 個人年金保険の保険 | 個人年金保険 |

ただし、個人年金保険は以下の条件を満たした税制適格特約付きのものに限られます。

-

- 年金受取人が保険料または掛金を支払う本人もしくはその配偶者であること

- 定期的に保険料を支払い、年金受取開始までに10年以上の期間があること

- 年金が受取人の年齢が60歳に達した後に支払われる10年以上の定期年金または終身年金であること

-

参照:国税庁「No.1141 生命保険料控除の対象となる保険契約等」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の生命保険料控除の上限に関してよくある質問

年末調整の生命保険料控除の上限に関してよくある質問は、以下のとおりです。

生命保険料控除は年末調整と確定申告のどちらで行うのが得になる?

年末調整も確定申告も、どちらも所得税額を確定させるための手続きです。そのため、どちらで行ったとしても、控除額は同じです。なお、以下の控除は年末調整では行えないため、受けたい場合は従業員が自身で確定申告します。

- 1回目の住宅借入金等特別控除(住宅ローン控除)

- 医療費控除

- 寄附金控除

- 雑損控除

生命保険料控除の上限を超えたらどうなる?

控除額の上限を超えた場合、超えた分の払込額は控除額に反映されません。例えば、仮に控除額の合計が所得税で14万円、住民税で10万円になったとしても、所得税12万円(旧制度では10万円)、住民税7万円までしか控除されません。

生命保険料控除の所得税・住民税の控除上限額は、以下のとおりです。

旧制度- 保険料控除額の合計:所得税10万円・住民税7万円

- 一般生命保険料控除:所得税5万円・住民税3.5万円

- 個人年金保険料控除:所得税5万円・住民税3.5万円

- 保険料控除額の合計:所得税12万円・住民税7万円

- 一般生命保険料控除:所得税4万円・住民税2.8万円

- 個人年金保険料控除:所得税4万円・住民税2.8万円

- 介護医療保険料控除:所得税4万円・住民税2.8万円

生命保険料控除の旧制度と新制度両方の保険に加入している場合はどうなる?

両保険に加入していた場合、以下のような方法で年末調整・確定申告ができます。

- 旧制度の保険のみの申告

- 新制度の保険のみの申告

- 両方の制度の保険を合わせた申告

なお、新旧両方の制度を合わせたときの控除額の計算方法は、上述の計算方法や国税庁のホームページを参照してください。

- 参照:国税庁「旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額」

妻の生命保険料を夫が支払った場合、その保険料を夫の生命保険料控除の対象としてよい?

妻が契約者として加入している生命保険料を夫が支払ったのであれば、夫の生命保険料控除として申告できます。なぜなら、控除の対象となるのは保険料を実際に納めた人(払込者)だからです。したがって、払込者が契約者や被保険者と異なる場合でも、その保険料を納めたことが証明できれば、控除の申告が認められます。

同様に、子どもの学資保険料や両親の介護保険料を負担している従業員も、その支払いが確認できる書類(保険料控除証明書など)があれば、自身の生命保険料控除として申告可能です。

ただし、例えば妻が契約者で生命保険料を納めているような場合には、妻が控除の対象です。夫の生命保険料控除としては申告できません。

- 参照:国税庁「妻名義の生命保険料控除証明書に基づく生命保険料控除」

なお、保険料の支払・受取人の違いによっては、その支払時や受取時に思わぬ課税が生じる可能性もあります。上記国税庁ホームページにも記載がありますので、確認しておきましょう。

年末調整の生命保険料控除で上限を超えたら書かなくてもよい?

控除される上限額以上の金額は省略できます。生命保険料控除には所得税・住民税それぞれに上限額が設定されており、上限を超えた分の保険料は控除額に反映されません。そのため、年末調整の「給与所得者の保険料控除申告書」には、所定の計算をしてみて控除上限を超えてしまったら、そこまでの金額のみの記載で問題ありません。また、契約している保険会社が多いなどの理由で申告書の記入欄が足りない場合は、別紙を添付することで対応可能です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で受けられる生命保険料控除額には上限がある

生命保険料控除には控除額の上限があり、旧制度と新制度によって異なります。また、それぞれの制度で控除額の計算方法も違います。従業員のためにも、経理担当者にはその内容の理解が求められます。

年末調整をはじめとしたバックオフィス業務の効率化には「弥生給与Next」の導入がおすすめです。「弥生給与Next」であれば、手順に沿って作業を進めることで抜け漏れなく作業業務が進められます。また、クラウドサービスのため最新の法改正にも自動で対応します。無料トライアル期間もあるので、ぜひ導入をご検討ください。

- ※2025年8月時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。