年末調整書類の書き方を書類別にわかりやすく解説

監修者: 高崎 文秀(税理士)

更新

年末調整を担当する経理・総務担当者の中には、「毎年最新の情報を確認するのが大変」「従業員から提出書類を回収するのに手間がかかる」などの悩みを持つ方もいるでしょう。

本記事では、年末調整の概要や申告できる控除、各種控除申告書の書き方など、年末調整の仕方を解説します。また、令和7年度税制改正での注意点や、従業員が確定申告を行うケースについても記載しました。毎年欠かせない年末調整業務の効率化にお役立てください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整とは、所得税の過不足を調整する手続きのこと

年末調整とは、給与所得者の所得税額を確定させ、納税額の過不足を調整するために企業が年末に行う手続きのことです。

企業などに雇用されている役員や従業員の所得税は、雇用主が給与や賞与から源泉徴収(天引き)し、本人に代わって国に納めるしくみになっています。ただし、給与や賞与から源泉徴収される所得税はあくまで概算であり、年末には1年分の所得税を確定させる精算作業を行わなければなりません。

そこで雇用主は、1月1日から12月31日までの1年間の給与額が確定した時点で、総支給額や適用される控除を基に正確な所得税額を計算します。その後、源泉徴収済みの所得税が納めすぎであれば従業員に還付し、不足していれば追加徴収します。これら一連の手続きが年末調整です。多くの場合、給与所得者は年末調整を行うことでその年の納税が完了します。

年末調整で反映される所得控除

所得控除とは、税金を計算するときに、課税対象となる所得金額から一定の金額を差し引く制度のことです。納税者の家族構成や生活状況に配慮し、税金の負担を軽くする目的で設けられています。所得税や住民税は所得金額を基に計算されるため、控除を適用し、課税対象となる所得金額を少なくすることで、税負担を軽減できます。

所得控除には、合計所得金額が2,500万円以下の人に適用される基礎控除をはじめ、それぞれ要件に該当する人が利用できる扶養控除や配偶者控除、配偶者特別控除、保険料控除など、さまざまな種類があります。令和7年度税制改正によって特定親族特別控除が創設されたため、控除の種類は16種類となりました。

ただし、適用される控除の種類や数、具体的な控除額については、個人によって異なります。また、所得控除のうち医療費控除と寄附金控除、雑損控除の3つは年末調整では適用できず、本人が確定申告をしたうえで適用を受けます。

年末調整の対象となる人

年末調整の対象になるのは、原則として、12月31日時点で企業に在籍している従業員のうち、対象年の最初の給与支払いを受ける前日までに、「給与所得者の扶養控除等(異動)申告書」を提出済みの人です。また、通常は12月ごろに年末調整を行いますが、以下のいずれかに該当する人は年の途中に年末調整を行います。

- 年の途中で行う年末調整の対象となる人

-

- 海外支店などに転勤したことにより非居住者となった人

- 死亡によって退職した人

- 著しい心身の障害により離職した人(退職後に再就職する見込みのある人は除く)

- 12月の給与を受け取った後に退職した人

- パート社員などが退職した場合で、年間の給与総額が123万円以下である人(退職後、その年に他の勤務先から給与の支払いを受ける見込みのある人は除く)

1年を通じて勤務している人に加え、年の途中で入社し年末(12月31日)まで働いた人も、年末調整の対象です。ただし、年末時点で在籍している従業員であっても、1年間の給与総額が2,000万円を超える人や、災害減免法の規定で所得税の徴収猶予や還付を受けた人は対象外です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で従業員が提出する書類一覧

年末調整にあたって従業員に提出してもらう書類は、主に以下の4種類です。控除の内容によって、提出する書類が異なります。

| 提出する書類 | 受けられる控除 |

|---|---|

| 給与所得者の扶養控除等(異動)申告書 | 扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除 |

| 基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書 | 基礎控除、配偶者控除、配偶者特別控除、特定親族特別控除、所得金額調整控除 |

| 給与所得者の保険料控除申告書 | 生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除 |

| 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 | 住宅借入金等特別控除、特定増改築等住宅借入金等特別控除 |

それぞれの書類がどういった手続きに必要なのか、どのような情報を記載するのかを確認しておきましょう。

給与所得者の扶養控除等(異動)申告書

給与所得者の扶養控除等(異動)申告書には、源泉控除対象配偶者や控除対象扶養親族などの情報が記載されます。これは扶養控除などの金額を算出するために必要な内容です。

なお、配偶者や扶養親族などの有無にかかわらず、給与所得者の扶養控除等(異動)申告書は、源泉徴収税額表の甲欄適用者全員から提出が求められます。申告書が提出されていないと、年末調整を行うことができません。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

基礎控除、配偶者控除、配偶者特別控除、特定親族特別控除、所得金額調整控除を受けるために提出する書類です。基礎控除の適用を受ける場合は、その年の合計所得金額(見積額)が2,500万円以下の人が対象です。

2025年(令和7年分)では、特定親族特別控除が創設されたことにより、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」という名称になりました。

給与所得者の保険料控除申告書

年末調整で保険料控除を受けるために提出する書類です。保険料控除には生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除があります。

保険会社などから契約者に送られてくれる控除証明書を参照し、従業員本人が該当する項目に保険の種類や控除額などを記載します。ただし、給与から天引きされている社会保険料控除については、従業員本人による記入は原則として不要です。企業側で社会保険料を計上しましょう。ただし、従業員が自分で直接納付した保険料がある場合や、親族の社会保険料を支払っている場合は、従業員本人に記入してもらいます。

給与所得者の(特定増改築等)住宅借入金等特別控除申告書

給与所得者の(特定増改築等)住宅借入金等特別控除申告書は、住宅借入金等特別控除を適用するために提出する書類です。

住宅借入金等特別控除とは、一般的に「住宅ローン控除」と呼ばれる制度で、住宅ローンを利用して住まいの購入や増改築などをした場合に利用できます。ただし、年末調整で住宅ローン控除の手続きができるのは2年目以降です。1年目(住宅ローン控除を初めて利用するとき)は、従業員が自身で確定申告をします。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

書類別 年末調整の申告書の書き方

年末調整の書類は、従業員本人が記載します。業務をスムーズに進めるには、正しい書き方を社内に周知しましょう。また、担当者は最新情報を把握し、従業員から質問があった際は適切に答えられるようにしましょう。

給与所得者の扶養控除等(異動)申告書の書き方

給与所得者の扶養控除等(異動)申告書には、基本情報や源泉控除対象配偶者の情報、控除対象扶養親族の情報、障害者・寡婦・ひとり親・勤労学生の情報、他の所得者が控除を受ける扶養親族等の情報を記載します。給与所得者の扶養控除等(異動)申告書の書き方は、こちらの記事で解説しています。

(1)基本情報

基本情報は、申告書の最上段に設けられたスペースに記載します。従業員の氏名および個人番号(マイナンバー)、住所、生年月日、世帯主の氏名、本人との続柄、配偶者の有無については、従業員本人に記載してもらいましょう。マイナンバーに関しては、所定の条件を満たしていれば省略することが可能です。なお、給与の支払者の名称、所在地、法人番号については、給与の支払者となる企業側で記載します。企業側で記入する部分は、あらかじめ印字してから従業員に渡しても問題ありません。

(2)源泉控除対象配偶者の情報

配偶者が源泉控除対象配偶者となる場合は、配偶者の氏名および個人番号(マイナンバー)、当年中の所得の見積額、住所を従業員本人に記入してもらいます。マイナンバーの記載が不要な場合は、事前に従業員へ周知しておきましょう。配偶者が非居住者の場合や、当年中に結婚や離婚といった異動があった場合は、その旨も記入してもらいます。源泉控除対象配偶者となる要件は次のとおりです。

-

- 従業員本人の合計所得見積額が900万円以下

- 従業員本人と生計を一にしている民法上の配偶者で、年間の合計所得見積額が95万円以下

- 配偶者が青色申告者の事業専従者および白色申告者の事業専従者ではない

控除対象となるのは民法上の配偶者のみであり、従業員と内縁関係、または事実婚関係にある者は控除対象にはなりません。

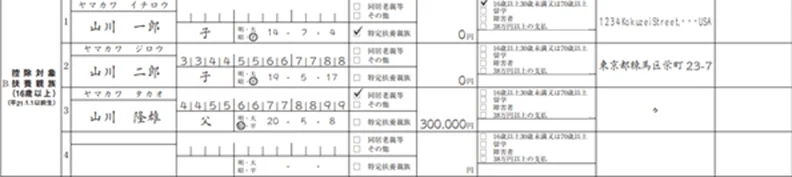

(3)控除対象扶養親族の情報

控除対象となる扶養親族のうち、その年の12月31日時点で16歳以上の親族に関する情報を記載してもらいます。ただし、年間の合計所得金額が58万円以下であり、従業員と生計を共にしているなどの条件を満たしていないと控除の対象にはなりません。

控除対象となる親族は、一般の扶養控除対象親族、特定扶養親族、老人扶養親族、および同居老親等の4つに分類されます。一般の扶養控除対象親族は16歳以上の親族が対象で、そのうち19歳以上23歳未満の人が特定扶養親族です。老人扶養親族は70歳以上の人で、そのうち同居している人が同居老親等に分類されます。

なお、令和7年度税制改正にて特定親族特別控除が創設されました。これにより、19歳以上23歳未満の親族で合計所得金額が58万円超123万円以下の人に関しては、特定親族特別控除の対象として申告が可能です。

(4)障害者・寡婦・ひとり親・勤労学生の情報

障害者控除の対象者は、知的障害者更生相談所や児童相談所などから知的障害者と判定された人、特定障害者と判定された人、精神障害者保健福祉手帳の交付を受けた人などです。寡婦控除の対象となるのは、離婚後に婚姻しておらず合計所得金額が500万円以下の女性です。また、夫と死別後に婚姻していない人や、夫の生死が不明である人も、合計所得金額が500万円以下なら控除を受けられます。

ひとり親控除の要件を満たしている場合、申告書のボックスに従業員がチェックを入れます。上述の寡婦控除は女性のみが対象ですが、ひとり親控除は性別を問わず適用されます。

勤労学生控除の対象になる場合も、ボックスに従業員がチェックを入れます。一定の要件を備えた各種学校の生徒や認定職業訓練を受けている人、勤労に基づく給与所得などがある人が対象です。

(5)他の所得者が控除を受ける扶養親族等の情報

従業員の同一世帯に2人以上の所得者がおり、かつ一定の要件を満たすケースにおいて記載してもらいます。例えば、夫婦で共働きしているケースなどが該当します。

同一世帯に2人以上の所得者がいる場合、同一人物をそれぞれの扶養親族として重複申告することはできません。夫が子どもを扶養親族とした場合には、妻は「他の所得者が控除を受ける扶養親族等」欄に子どもと夫の情報を記入します。共働きで、夫が長子を、また妻が次子を扶養親族とするなど、同世帯内で扶養親族を分けて、控除を受けることは可能です。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書の書き方

「基礎控除申告書」「配偶者控除等申告書」「特定親族特別控除申告書」「所得金額調整控除申告書」の4種類の申告書が一式となった書類です。「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」という名前のとおり、1枚の書類で4つの控除を受けることが可能です。

このうち基礎控除はすべての従業員が対象となるため、全員に記入してもらいましょう。なお、配偶者控除、特定親族特別控除、所得金額調整控除については、適用されるかどうかは個人によって異なります。記入対象となるのは控除を利用できる場合のみのため、該当しない部分は空欄のままで問題ありません。書き方について詳しくはこちらの記事で解説しています。

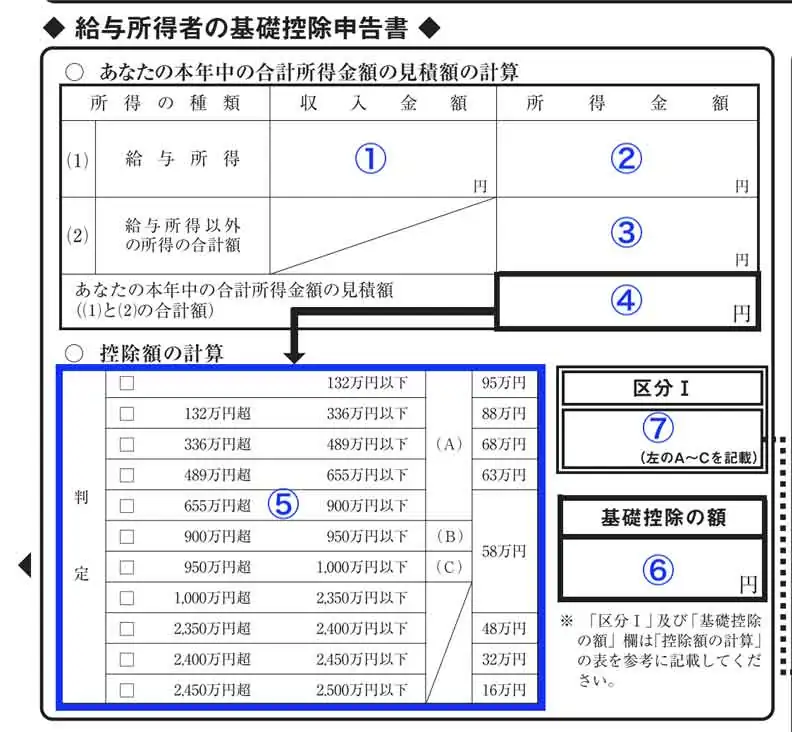

基礎控除申告書の書き方

基礎控除申告書に記入するのは、対象となる年の合計所得金額の見積額と、それに応じた控除額です。申告書を記入する時期は、一般的にその年の収入が確定する前となるため、本人の収入金額・所得金額は見積額を計算して記入することになります。

①「収入金額」にはすべての収入金額を記載します。週末だけアルバイトをしている、といったケースでは、アルバイト先で支払われた給与も含めた合計額を記載してもらいましょう。②には従業員に支払った給与から給与所得控除額を差し引いた数値を、③には給与以外の合計所得を、④には②と③の合計額を記載してもらいます。

⑤「控除額の計算」は基礎控除額を判定する欄です。④に記載した金額に該当する欄のボックスにチェックを入れてもらいましょう。④に記載した数字が900万円以下なら判定はAとなるため、⑦にはAと記載し、⑥には判定欄に表記されている基礎控除額の金額を記載してもらいます。

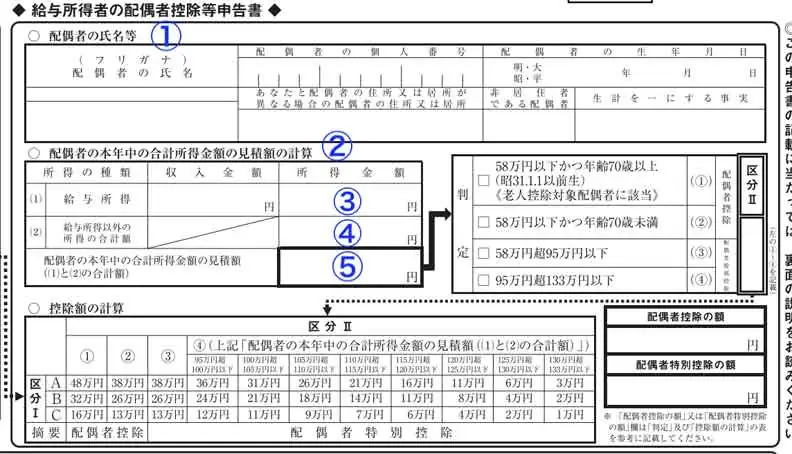

配偶者控除等申告書の書き方

配偶者控除や配偶者特別控除を受ける従業員には、用紙右側の給与所得者の配偶者控除等申告書に記載してもらいます。

①の欄には、従業員の配偶者氏名、(企業の指示があれば)マイナンバー、生年月日などの基本情報を記載してもらいます。②に記載するのは、給与収入の合計見積額です。仕事を掛け持ちしているなど、勤め先が複数ある場合にはすべての合計金額を書いてもらいましょう。③には給与所得の合計金額を、④には給与以外で得た所得の合計金額を記載してもらいます。⑤に記載するのは③と④の合計額です。

配偶者の年齢と⑤に記載した金額に基づき、判定欄の該当項目にチェックを入れ、表記されている数字を区分Ⅱの欄に入力してもらいます。

控除額の計算表で確認した控除額から控除の種類をチェックし、配偶者控除の額または配偶者特別控除の額を記入してもらえば完了です。

所得金額調整控除申告書の書き方

所得金額調整控除の対象となる従業員には、書式の下部左側に設けられた要件欄に表記されている項目から、該当する部分にチェックを入れてもらいます。該当箇所が複数ある場合は、いずれか1つのみチェックを付けて記載すれば問題ありません。チェックした項目によって、記載が必要な情報が変わります。例えば、「あなた自身が特別障害者」を選んだ場合は、右の★欄のみに記載してもらい、「扶養親族が年齢23歳未満」にチェックした場合には☆欄に記載してもらいます。

なお、基礎控除申告書などと異なり、当該申告書では控除額を記載してもらう必要はありません。

特定親族特別控除申告書の書き方

特定親族とは、居住者と⽣計を⼀にする年齢19歳以上23歳未満の親族で合計所得⾦額が58万円超123万円以下の⼈です。収入が給与所得のみの場合の収入金額では、123万円超188万円以下となります。

-

参照:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q& A

」

」

従業員が特定親族特別控除の適用を申告する場合は、申告書の中段にある「給与所得者の特定親族特別控除申告書」に記入したうえで提出します。記入時には、特定親族の合計所得金額を基に控除額の計算の表を参照して控除額を算出し、「特定親族特別控除の額」の欄に記載します。特定親族が非居住者の場合には「非居住者である特定親族」欄に○印を付け「生計を一にする事実」欄に、当年中にその親族に送金した金額などを記載します。

給与所得者の保険料控除申告書の書き方

従業員が保険料控除の対象となる場合は、保険料控除申告書に保険会社が発行する控除証明書を添えて提出してもらいましょう。保険料控除には「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済等掛金控除」の4種類があります。このうち、給与から天引きしている社会保険料については、従業員本人による記載は不要です。従業員が自分で直接納付した場合や、親族の社会保険料を負担した場合は、従業員本人が記入したうえで申告します。保険料控除申告書は1枚で4種類すべての控除を申告できるため、複数の申告書を提出する必要はありません。詳細な書き方はこちらの記事で解説しています。

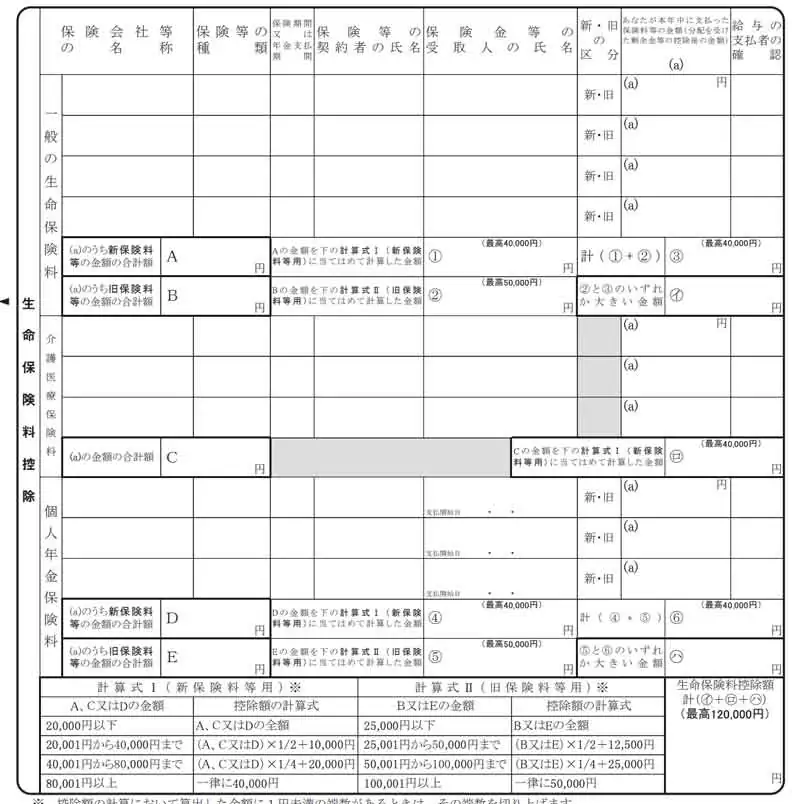

生命保険料控除欄の書き方

生命保険料控除を受けるには、保険会社から契約者本人に送られてくる生命保険料控除証明書を確認のうえ、生命保険料控除の欄に記入します。生命保険料控除証明書が送付される時期は、一般的に10月中旬から下旬ごろです。加入している保険の区分や保険料の金額を確認し、申告書下部にある計算式に当てはめて控除額を計算したうえで、生命保険料控除の欄に記載しましょう。なお、生命保険料控除には限度額があるため、支払った保険料の全額が控除されるわけではありません。

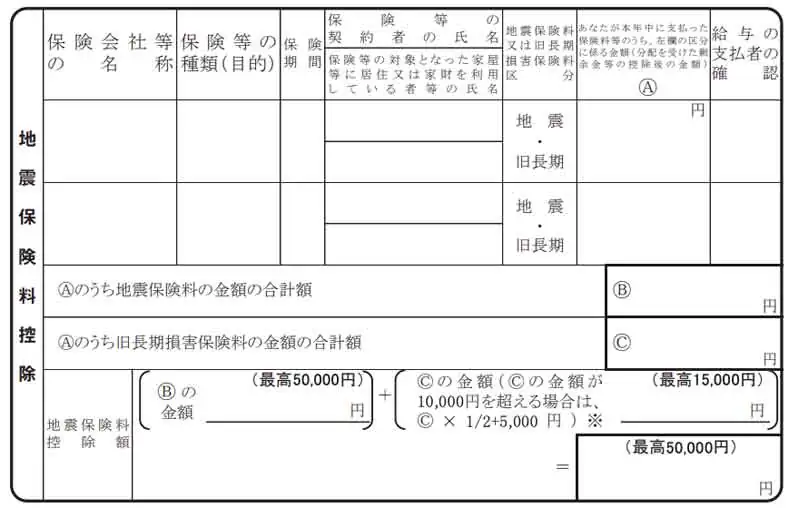

地震保険料控除欄の書き方

地震保険料控除の記載も、保険会社から送られてくる控除証明書の内容を参照しつつ進めます。記載が必要なのは、保険会社の名称、保険の種類、保険期間、契約者の氏名、保険料の区分、控除額です。控除の対象となる保険は地震保険および旧長期損害保険料で、地震保険料の合計額をB欄、旧長期損害保険料の合計額をC欄に記載し、計算式に当てはめて控除額を算出します。ただし、控除には限度額があるため、支払った保険料の全額が控除されるわけではありません。

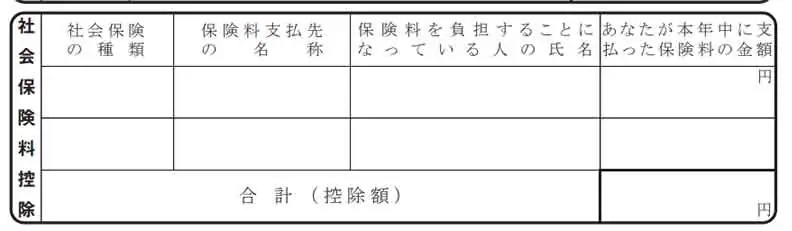

社会保険料控除欄の書き方

当年中に従業員自身が直接納付した国民健康保険や国民年金保険料などがある場合は、社会保険料控除の欄に記載してもらいます。よくあるのは、しばらくどこにも勤めていなかった人が年の途中で入社したケースや、親族の社会保険料を肩代わりして支払ったケースです。

記載する情報は、社会保険の種類、保険料納付先の名称、保険料を負担する人、本年中に納付した保険料の金額です。すべての金額を記載した後、合計控除額を記入しましょう。社会保険料に関しては、納めた保険料の全額が控除されます。

なお、申告書には、各機関が発行する社会保険料控除証明書を添えて提出してもらいます。ただし国民健康保険料については、控除証明書が発行されないため、提出義務がありません。企業側が年末調整を行うにあたって詳細を確認する場合は、自治体の納入通知書などを提出してもらいましょう。

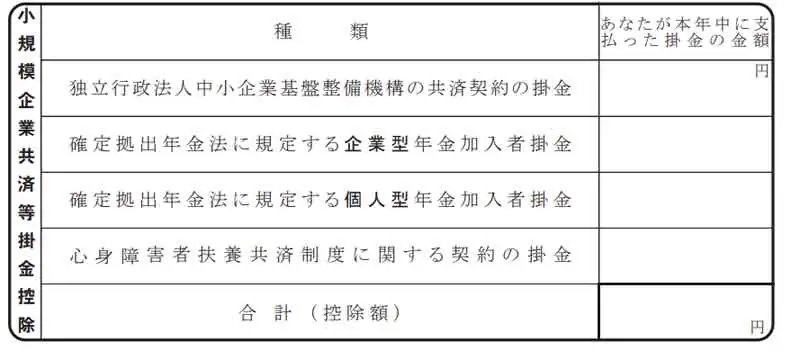

小規模企業共済等掛金控除の書き方

個人型確定拠出年金(iDeCo)の掛金などの控除を受ける場合は、書類の右下に設けられている小規模企業共済等掛金控除の欄に記入します。小規模企業共済等掛金控除の欄には、小規模企業共済、企業型確定拠出年金、個人型確定拠出年金、心身障害者扶養共済掛金の4項目のうち、企業が把握していない金額を従業員に記載してもらいます。

企業が給料から掛金を天引きしている場合は、通常は記載不要です。個人型確定拠出年金(iDeCo)は従業員自身が加入して運用する制度のため、従業員に記載してもらわなければなりません。

年末調整でiDeCoの控除を受けるための書類の書き方は、こちらの記事で詳しく解説しています。

給与所得者の(特定増改築等)住宅借入金等特別控除申告書の書き方

住宅ローン控除の対象となる従業員に提出を求める書類です。住宅ローン控除は、控除を受ける初年度は年末調整での申告ができないため、従業員自身が確定申告をしなければなりません。

当該申告書は従業員本人に送られてきます。例えば控除期間が10年の場合は、初年度を除く9年分、つまり9枚の申告書が送られてきます。書類上部に「令和〇年分」と記載されているため、誤って違う年の用紙が使われていないか確認しましょう。詳細な書き方はこちらの記事で解説しています。

新築、購入及び増改築等に係る住宅借入金等の年末残高(1)

12月31日時点のローン残高を記入します。住宅ローンが「住宅のみ」ならA欄、「土地等のみ」ならB欄、「住宅及び土地等」ならC欄です。2か所以上の金融機関からローンを借りている場合は、合算した金額です。

住宅借入金等の年末残高(2)

連帯債務者がいない場合、(1)の額を転記します。連帯債務者がいる場合は申請者が負担する割合と、その負担割合に応じた金額を記入します。

(2)と証明事項の取得対価の額または増改築等の費用の額のいずれか少ない方の金額(3)

次に調べるのは「取得対価の額または増改築等の費用」です。住宅借入金等特別控除申告書の下部にある「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」に記載されています。

「取得対価の額」や「増改築等の費用」の欄(ロ欄・ホ欄・リ欄) と(2)を比較し、少ない方の金額を(3)に記入します。取得対価の計算方法は、例えば住宅と土地を購入した場合「ロ欄(住宅部分の金額)+ホ欄(土地部分の金額)」です。

(3)×「居住用割合」(4)

(3)の金額に居住用の割合を掛けた数字を入れます。例えば、住宅がすべて居住用なら、住宅借入金等特別控除証明書の「居住用割合(へ欄)」は100%です。その場合、(3)の金額をそのまま転記します。

住宅借入金等の年末残高等(5)

(4)の金額を転記します。「住宅のみ」と「土地等のみ」の両方を記入した場合は、合算した金額です。

特定増改築等の費用の額(6)/特定増改築等の費用の額に係る住宅借入金等の年末残高等(7)

(6)と(7)は、特定増改築等住宅借入金等特別控除を受ける方用の項目です。2022年以降、住宅ローンを利用し特定増改築などを行った方は、特定増改築等住宅借入金等特別控除が受けられません。(住宅借入金等特別控除が適用される)該当しない場合は空欄にします。

(特定増改築等)住宅借入金等特別控除額(8)

(5)の金額に、申告書に印字されている率を掛けた金額を記入します。100円未満は切り捨てです。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

2025年(令和7年)の年末調整に関する注意点

令和7年度税制改正により2025年(令和7年)分の年末調整では4点の変更点があります。

-

- 基礎控除額の変更

- 給与所得控除額の変更

- 特定親族特別控除の創設

- 扶養親族などの所得要件の改正

年末調整の担当者はまず、従業員に対し、税制改正により新たに控除対象となった親族がいないかを確認しましょう。特に新設された特定親族特別控除については、従業員自身が制度を把握していない可能性もあります。改正後の控除額を適用して計算する点に気を付けましょう。

なお、特定親族特別控除の適用を申告する従業員は、令和7年分の「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」の「給与所得者の特定親族特別控除申告書」に記載のうえ、提出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

従業員の年末調整提出書類におけるポイント

国税庁では、年末調整をスムーズに終わらせるために電子データでの申告を可能にしたり、記載の方法をいくつか簡略化したりしています。変更点を把握し、年末調整業務の負担を減らしましょう。

電子データで提出可能な書類

年末調整の書類には、国税庁が提供する年末調整控除申告書作成用ソフトウェア(年調ソフト)や、企業側の給与ソフトウェアを利用して電子データで提出できるものがあります。また、保険料控除を受けるために必要な保険料控除証明書も、電子データで提出が可能です。

従来の年末調整手続きでは、従業員本人が申告書に手書きし、保険会社などが発行する紙の控除証明書を添付して企業に提出していました。しかし現在では、申告書および控除証明書を電子データで企業に提出することができます。

電子データで提出可能な年末調整関係書類

年末調整の申告書は、現在ほぼすべての書類が電子データで提出できるようになりました。

-

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 給与所得者の保険料控除申告書

- 住宅借入金等特別控除申告書

電子データで提出することにより、企業・従業員ともに年末調整が効率的に進められます。

電子データで提出可能な控除証明書

控除の各証明書は、従業員がマイナポータルで連携すれば一括取得ができます。

-

- 生命保険料控除証明書

- 地震保険料控除証明書

- 社会保険料控除証明書

- 小規模企業共済等掛金払込証明書

- 国民年金保険料等控除証明書

- 住宅取得資金に係る借入金の年末残高等証明書

証明書を発行する保険会社などが、マイナポータルやe-私書箱(クラウドサービス)と連携手続きをしているか確認しましょう。

同居親族の住所は「同上」「〃」を使用可能

年末調整の書類に同居する配偶者や親族の住所を記入する場合は、「同上」や「〃」の使用が認められています。同じ住所を何度も書くのは手間がかかるので、記入例などで従業員に提示するとよいでしょう。

年末調整の提出書類は押印不要

2021年度(令和3年度)の税制改正により、年末調整関係書類には、法的には原則として押印が不要になりました。給与所得者の扶養控除等(異動)申告書などの提出書類にも、従業員の押印は必要ありません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整を間違えたらどうなる?

年末調整の書類に間違いがあると、正しい所得税額が算出できず、納税額が不足するかもしれません。ミスや漏れなどが発覚した場合は、1月31日より前であれば社内で訂正が可能です。ただし、1月31日より前であっても、源泉徴収票を発行した後は社内での訂正はできません。源泉徴収票の発行後に間違いが判明した場合は、従業員本人が確定申告を行い訂正します。

年末調整の訂正方法、提出期限、間違いを防ぐための対策については、こちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整書類の書き方を知って正確に手続きを進めよう

令和7年度税制改正では、控除額の見直しや特定親族特別控除の創設などが実施されました。年末調整業務の担当者はその年の最新情報を把握したうえで、書き方の周知や申告書の回収、各種書類の作成など、多くの業務を期間内にこなします。

「弥生給与 Next」では、源泉徴収税額や控除額の自動計算、各種控除申告書や控除証明書のWeb回収などにより、年末調整業務の効率化が可能です。書類にミスや漏れがあった場合の修正もWeb上で従業員とやりとりが可能です。年末調整には「弥生給与 Next」の導入をご検討ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

全員に提出してもらう「基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」は、独身でも記入が必要ですか?

独身の方や配偶者がいない方でも記入が必要です。少なくとも「基礎控除申告書」の欄に自身の1年間の見積額(収入金額と所得金額)を記入し、基礎控除の判定を行う必要があります。配偶者控除や所得金額調整控除に該当しない部分は空欄で構いません。

「扶養控除等申告書」に記入する扶養親族の「所得の見積額」とは何ですか?

各種税金や保険料が引かれる前の「総支給額(収入金額)」から、経費に相当する給与所得控除額などを差し引いた「所得金額」です。給与収入だけの場合、収入見積額から給与所得控除を引いた額となります。扶養控除等申告書の書き方についてはこちらもご確認ください。

「保険料控除申告書」の「新・旧」の区分は、どのように判断して記入してもらえばよいですか?

保険会社から届く「生命保険料控除証明書」に、対象の保険が「新制度」か「旧制度」かが記載されています。担当者が独自の判断をするのではなく、証明書の記載通りに該当する欄へ記入するよう従業員にご案内ください。詳しくはこちらもご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者高崎 文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。