社会保険とは?種類や加入条件、他の公的制度との違いをわかりやすく解説

更新

広義でいう社会保険制度とは、公的な保険制度全般のことです。国は国民が健康で安心できる生活を送るために社会保障制度を設けており、その1つに社会保険があります。

企業に雇用されている従業員の中で、要件を満たす人全員が加入しなければなりません。その一方で、企業に所属しない個人事業主や年金受給者、無職の方、職場の健康保険に加入していないパート・アルバイトなどは、国民健康保険や国民年金に加入することになります。これを、「国民皆保険制度」および「国民皆年金制度」と呼びます。

本記事では、社会保険の種類や加入対象者、また、社会保険の健康保険と国民健康保険の違いなどについて解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

広義と狭義の社会保険

社会保険は、「広義の社会保険」と「狭義の社会保険」に分けられます。広義の社会保険は、健康保険、厚生年金保険、介護保険、雇用保険、労災保険の5つを指しますが、狭義の社会保険は、雇用保険と労災保険が含まれません。雇用保険と労災保険をまとめて「労働保険」と呼ぶこともあります。

| 広義の社会保険 | 狭義の社会保険 | 健康保険 |

|---|---|---|

| 厚生年金保険 | ||

| 介護保険 | ||

| 雇用保険 | ||

| 労災保険 | ||

健康保険と介護保険は加入している健康保険組合や協会けんぽ(全国健康保険協会)、厚生年金は日本年金機構、労働保険は労働基準監督署が管轄しています。ただし、事業主が協会けんぽに加入している場合、厚生年金保険の加入手続きと保険料納付は、健康保険や介護保険とまとめて日本年金機構の年金事務所で行います。

また、狭義の社会保険は、保険料を事業主と従業員が折半で負担、雇用保険は業種別の雇用保険料率に基づいて事業主と従業員がそれぞれ保険料を負担、労災保険は全額を事業主が負担します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

公的な社会保険の内容

社会保険は、被保険者のケガや病気、加齢、失業などに備えるための公的な保険制度です。健康保険、厚生年金保険、介護保険、雇用保険、労災保険の5つの保険は、国や自治体によって運営されています。

相互扶助の理念に基づき、被保険者全員が保険料を負担することで、さまざまなリスクに備えられます。以下が、社会保険の種類とその内容です。

| 健康保険 | 労災以外の病気やケガに備える保険 |

|---|---|

| 厚生年金保険 | 老後や障害・死亡などに備える保険 |

| 介護保険 | 要介護、要支援認定を受けて介護サービスを利用するための保険 |

| 雇用保険 | 失業や育児休業などに備えるための保険 |

| 労災保険 | 労災に備えるための保険で、全従業員が対象 |

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

社会保険の健康保険と国民健康保険の違い

日本の医療保険制度は「国民皆保険制度」が導入されており、原則としてすべての国民が公的医療保険に加入することになります。

企業で働く従業員は、要件を満たす場合、社会保険の健康保険に加入しますが、企業に所属しない個人事業主や年金受給者、無職の方や職場の健康保険に加入していないパート・アルバイトなどは、国民健康保険に加入します。2つの違いは以下のとおりです。

| 項目 | 社会保険の健康保険 | 国民健康保険 |

|---|---|---|

| 加入対象者 | 企業に雇用されている人 | 自営業者や年金受給者など |

| 保険者 | 全国健康保険協会(協会けんぽ)、健康保険組合 | 都道府県 |

| 保障内容 | 療養の給付、高額療養費、傷病手当金、出産手当金、出産育児一時金など | 療養の給付、高額療養費、出産育児一時金など |

| 保険料 | 事業主と従業員が負担を折半し、従業員分は給与から天引きして事業主が合わせて納付 | 自分で納付 |

その他に公的医療保険制度には、75歳以上もしくは65歳以上で障害がある高齢者を対象とした「後期高齢者医療制度」や、船員向けの「船員保険」、公務員向けの「共済組合」などがあります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

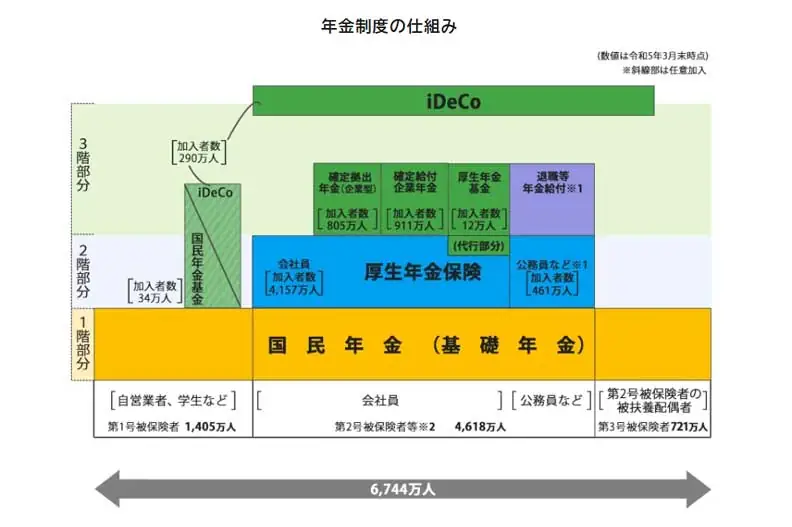

国民年金と厚生年金保険の違い

日本の年金制度は「国民皆年金制度」で、20歳以上60歳未満のすべての国民が、公的年金に加入する必要があります。年金制度は「3階建て」と表現されることがあり、基礎年金である国民年金が1階部分、国民年金に上乗せされる厚生年金保険が2階部分、それ以外の企業年金などが3階部分に該当します。

その中でも、国民年金と厚生年金保険の違いは以下のとおりです。国民年金については、加入対象者の区分についても記載しています。

| 国民年金(基礎年金) | 厚生年金保険 | ||

|---|---|---|---|

| 加入対象 | 日本国内に住む20歳以上60歳未満のすべての人 | 第1号保険者:自営業者、農業者、学生、無職の人など |

厚生年金保険の適用を受ける事業所に勤務しフルタイムで働く人、または週所定労働時間および月所定労働日数がフルタイムの4分の3以上の人(正社員か否かは問わない)

|

| 第2号保険者:厚生年金保険の適用を受けている人 | |||

|

第3号保険者:第2号被保険者の配偶者で20歳以上60歳未満の人

| |||

上表の特定適用事業所とは、厚生年金保険の被保険者の総数が、常時51人以上を超える事業所のことを指します。また、任意特定適用事業所とは、厚生年金保険の被保険者が100人以下(2024年10月からは50人以下)で、短時間労働者の社会保険への加入について労使合意に基づき申し出を行うことで、対象事業所となった事業所のことをいいます。

どちらの事業所も、短時間労働者は要件を満たせば、健康保険・厚生年金保険の被保険者となります。

参考:政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。![]() 」

」

国民年金は20歳以上60歳未満のすべての人に加入義務があり、厚生年金保険は企業で働く人のうち、一定の要件を満たす人に加入義務があります。

企業に所属しない個人事業主や無職の方、職場の健康保険に加入していないパート・アルバイトなどは、将来支給される年金は基本的に国民年金のみです。その一方で、企業に勤めていた会社員で厚生年金保険に加入していた人は、将来、国民年金に上乗せする形で厚生年金を受給できます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

社会保険の加入条件

社会保険の加入条件は、事業所と従業員それぞれ定められています。ここでは、各種社会保険の、事業所と従業員の加入条件について、それぞれ詳しく解説します。

事業所の加入条件

保険の種類により事業所の加入条件は異なります。健康保険・厚生年金保険・介護保険と、雇用保険・労災保険に分けてそれぞれの加入条件を解説します。

健康保険・厚生年金保険・介護保険の加入条件

法人が営む事業所であれば、これらの保険健康保険・厚生年金保険・介護保険に加入しなければなりません。従業員を雇用しておらず、事業主のみであっても同様です。また、常時5人以上の従業員を雇用している事業所も社会保険に加入する必要があります。ただし、農林水産業やサービス業など非適用業種に該当する事業所は除きます。

なお、個人事業主の場合、5人以上の従業員を常時雇用しているのであれば、社会保険への加入条件を満たしているため必ず手続きが必要です。

雇用保険・労災保険の加入条件

従業員を1人でも雇用している事業所は、雇用保険と労災保険に加入しなければなりません。ただ、農林水産業を営む事業所は例外です。なお、労災保険に加入するのはあくまで企業、事業所側であり、従業員自身が加入するわけではありません。

また、いかなる雇用形態でも労災保険や、労働時間・加入条件に応じて雇用保険に加入しなければならない点には注意が必要です。正規雇用した従業員だけでなく、パートやアルバイトも対象です。

従業員の加入条件

適用事業所に勤めている従業員が条件に当てはまる場合、社会保険に加入しなければなりません。健康保険・厚生年金保険と、雇用保険、労災保険では、やや加入条件が異なるためここで整理しておきましょう。

健康保険・厚生年金保険の加入条件

健康保険と厚生年金保険への加入条件は以下のとおりです。

- 適用事業所に常時雇用されている70歳未満(厚生年金)・75歳未満(健康保険)の従業員

- 1週間の所定労働時間および1か月の所定労働日数が常勤労働者の4分の3以上の従業員

なお、介護保険には40歳以上の従業員が加入対象

雇用保険の加入条件

1週間における所定労働時間が20時間以上であり、なおかつ31日以上の雇用が見込まれる従業員は雇用保険の対象です。また、休学中など一部例外はあるものの、昼間部の学生ではないことなども加入条件です。その他の詳細な加入条件については確認してください。

上記の条件を満たしているのなら、パートやアルバイトでも雇用保険に加入しなければなりません。あくまで所定労働時間が20時間以上のため、残業時間などを合わせて最終的に20時間以上働いたとしても、加入条件を満たしません。

労災保険の加入条件

パートやアルバイトなど、雇用形態にかかわらずすべての従業員が労災保険の対象です。従業員自身が労災保険に加入するのではなく、企業が加入します。なお、派遣社員の場合は派遣先ではなく、派遣元となる企業が労災保険に加入しなければなりません。

あくまで企業が加入する保険であるため、従業員に保険料負担は発生しません。労災保険の保険料は業種によって定められており、従業員の賃金総額に労災保険料率をかけて算出します。

社会保険への加入が必要な短時間労働者の条件

1年のうち6か月以上、社会保険の被保険者である従業員が51人以上在籍する特定適用事業所は、以下をすべて満たす従業員も社会保険に加入させなければなりません。

- 特定適用事業所や任意特定適用事業所または国・地方公共団体に属する事業所に勤めている

- 週の所定労働時間が20時間以上

- 2か月を超える雇用の見込みがある

- 月の賃金が8.8万円以上

- 学生ではない

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

厚生労働省は、2023年10月から「年収の壁」対策を実施している

2024年11月現在、厚生労働省は、人手不足対策として「年収の壁・支援強化パッケージ」に取り組んでいます。

社会保険では、年収106万円以上で厚生年金保険と健康保険への加入義務があります。年収130万円以上になると、配偶者の扶養から外れ、国民年金保険と国民健康保険への加入義務が発生します。そのため、パートやアルバイトで働く人は、保険料の負担を避けようと、収入を抑えるために就業時間を短く調整する可能性があります。

この対策として、「106万円の壁」に対しては従業員の収入増に取り組む事業主への助成金制度があります。「年収130万円の壁」に対しては2023年10月から連続2年までは、一時的な超過として従業員を扶養対象にできる措置を設けています。ただし、保険者によって取り扱いが異なるケースがあるため、適用事業所ごとに確認が必要です。

今後も、こうした取り組みが行われていくと予想されます。企業担当者は、最新の法令を確認しておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

社会保険の加入手続き

社会保険の加入対象となる従業員を雇用した際は、企業が速やかに手続きを行う必要があります。各種保険の手続きと書類について解説します。

健康保険・厚生年金保険・介護保険

狭義の社会保険については、入社から5日以内に所轄の年金事務所に「健康保険・厚生年金被保険者資格取得届」を提出します。協会けんぽ以外の健康保険組合に加入している場合は、それぞれの健康保険組合の規約に応じた手続きも併せて行ってください。

雇用保険

雇用保険の加入対象となる従業員の場合は、雇い入れの日の翌月10日までに、ハローワークに「雇用保険被保険者資格取得届」を提出してください。

労災保険

労災保険は、個別の従業員について加入手続きを取る必要がありません。初めて従業員を雇用した場合は、10日以内に労働基準監督署で加入の手続きが必要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

退職時の健康保険の任意継続制度

健康保険の任意継続制度とは、勤務先で加入していた健康保険に退職後も2年間加入できる制度です。企業に雇用されていた従業員は、退職すると社会保険からも脱退することになります。ただし、健康保険は例外で、一定の要件を満たす場合「任意継続制度」を利用できます。任意継続制度を利用できるのは以下の条件に当てはまる人です。

- 任意継続制度を利用できる人

-

- 資格喪失日の前日までに健康保険の被保険者期間が継続して2ヵ月以上あること

- 資格喪失日(通常退職日の翌日)から20日以内に、退職者本人が「任意継続被保険者資格取得申出書」を健康保険組合に提出する

任意継続を選択した場合、これまで事業主が負担していた分の健康保険料も自分で負担しなければならなくなり、多くの人は在職中よりも保険料が上がる可能性が高くなります。保険料は、退職時と同一ですから、通常は今まで支払っていた2倍です。ただし、退職時の標準報酬月額が30万円(毎年見直しがあります)を超えている従業員は、標準報酬月額の上限である30万円で算出した保険料になります。

その一方で、国民年金保険の保険料は、前年の収入を基に算出されます。地域によって保険料率が異なるため、市役所の窓口などで試算を出してもらうことも可能です。任意継続制度の保険料と国民健康保険料を比較して、メリットの大きい方を選んでもよいでしょう。

なお、保険料比較や、任意継続の書類の手続きは、すべて従業員自身が行うものです。企業の担当者は、従業員が任意継続を選択するかどうかにかかわらず、退職者があった際は、通常どおり健康保険の資格喪失手続きを行いましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

社会保険に加入するメリット

社会保険への加入は、従業員にとっても、事業主にとってもメリットがあります。企業側はメリットを踏まえて正しい経営を行うと共に、従業員に対してもメリットを正しく伝えられるようにしておきましょう。

従業員のメリット

従業員が社会保険に加入するメリットを以下に整理しました。

| 健康保険 | 医療機関での受診や怪我、病気の治療により発生した医療費負担を軽減できる。また、介護保険を通じて一定の要件を満たす要介護状態になった際、介護サービスを少ない自己負担で利用できる。 |

|---|---|

| 厚生年金保険 | 老後に年金を受け取れる。また、障害を負った際の障害厚生年金や、万が一の際に遺族へ支払われる遺族厚生年金などもある。 |

| 雇用保険 | 失業した際や、育児・介護を理由に休職した際に給付金を受け取れる。また、再就職した際の再就職手当や、キャリアアップを目指す際の教育訓練給付制度などもある。 |

| 労災保険 | 業務や通勤を理由としたケガや病気があった際に、治療費の補償や休業補償を受けられる。企業が加入する保険であるため、従業員には金銭的な負担がない。 |

健康保険と厚生年金保険の保険料は事業所が50%負担するため、従業員の費用負担は抑えられます。

事業主のメリット

社会保険への加入は、従業員を守るという意味でもメリットがあります。社会保険に加入していれば、従業員は少ない自己負担で病気やケガの治療を受けたり、育児休業や介護休業を取得した後で業務に復帰したりすることが可能です。従業員の健康や生活を安定させ、安心して働き続けてもらうために、社会保険制度が役立ちます。

また、従業員を雇用する事業所は、社会保険の適用事業所として登録をしなければなりません。事業所の登録を行い、対象となる従業員を遅滞なく保険に加入させ、社会的責任と従業員への責任を果たす必要があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与計算ソフトで給与計算のミスを減らそう

社会保険への加入と、従業員からの社会保険料の徴収・納付は、事業主の義務です。従業員を雇用した際は、加入条件に当てはまるかどうかを確認し、必要に応じて手続きを行いましょう。

給与計算業務の手間を軽減するには、弥生のクラウド給与サービス「弥生給与 Next」が役立ちます。勤怠情報を基に給与支給額を自動で計算することができ、給与計算の手間や人的ミスが軽減されます。また、税金や保険料率の変更にも自動で対応するため、給与計算のたびに最新の料率や法令をチェックする必要がありません。給与計算業務の効率化を目指し、ぜひこの機会に導入を検討してみてはいかがでしょうか。

- ※2025年1月時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

社会保険には何が含まれますか?

狭義の社会保険は健康保険・厚生年金保険・介護保険の3種類です。広義の社会保険は健康保険・厚生年金保険・介護保険に加え、雇用保険・労災保険の5種類を指します。この雇用保険と労災保険を合わせて「労働保険」と呼びます。保険料の負担については、狭義の社会保険は事業主と従業員が折半、雇用保険は業種別の料率で双方が負担(事業主負担が多い)、労災保険は全額事業主が負担します。詳しくはこちらもご確認ください。

社会保険と国民健康保険の主な違いは何ですか?

企業と労働者の間で合意があれば、本採用より低い給与を設定することは法的に問題ありません。ただし、各都道府県の最低賃金を下回ることはできません。また、ボーナス・住宅手当など会社独自の手当は就業規則の規定次第で試用期間中は支給されない場合もあります。一方で、時間外手当・休日手当・深夜手当など労働基準法で定められた割増賃金は試用期間中でも必ず支払う義務があります。詳しくはこちらもご確認ください。

社会保険における年収の壁とは何ですか?

試用期間中でも加入条件を満たす場合は、入社日から社会保険(健康保険・厚生年金保険)および雇用保険に加入させる義務があります。試用期間はあくまで「本採用前の見極め期間」であり、正式な雇用契約が成立している期間です。「試用期間が終わってから加入させる」という対応は違法となります。加入手続きは、資格取得日(雇い入れた日)から5日以内に行う必要があります。詳しくはこちらもご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。