【任意】国税関係帳簿書類の電磁的記録による保存について知りたい

電子帳簿保存法で知っておきたい基礎知識についてまとめました。

どのような制度なのかをしっかりと理解した上で、対応するようにしましょう。

ここでは「国税関係帳簿書類の電磁的記録による保存」について詳しく解説します。

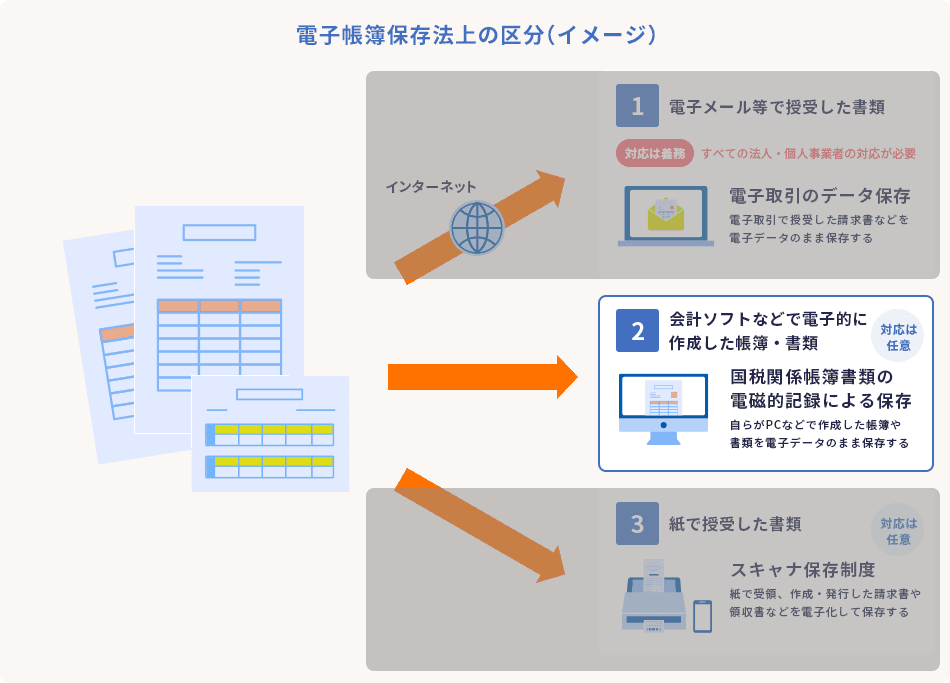

「国税関係帳簿書類の電磁的記録による保存」とは?

「国税関係帳簿書類の電磁的記録による保存」とは、自らがPCなどで作成した国税関係帳簿や国税関係書類を、電子データのまま保存するときの取扱いについて定めたものです。PCで作成したものは電子データでの保存が認められ、電子データのまま保存する場合は要件が定められています。

国税関係帳簿書類は「国税関係帳簿」と「国税関係書類」に分けられます。それぞれの対象の書類は以下の通りです。

| 種別 | 内容 |

|---|---|

| 国税関係帳簿 | 自己がコンピュータを使用して作成した帳簿 例:仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳 など |

| 国税関係書類 | ①自己がコンピュータを使用して作成した決算関係書類 例:損益計算書、貸借対照表 等 ②自己がコンピュータを使用して作成した取引相手に交付する書類の写し 例:注文書、見積書、請求書、納品書、領収書 など |

例えば、弥生製品を使って作成した帳簿(仕訳帳・総勘定元帳など)や決算関係書類(損益計算書・貸借対照表など)を、一定の要件の下で電子データのまま保存することも「国税関係帳簿書類の電磁的記録による保存」に該当します。

国税関係帳簿書類については、原則7年間の保存が必要ですが、すべて紙で保存するには管理の手間やコストがかかります。省スペース化や紛失防止などの観点でも電磁的記録による保存はお勧めです。

「国税関係帳簿書類の電磁的記録による保存」の保存要件

国税関係帳簿書類の電磁的記録による保存については「真実性の確保」と「可視性の確保」を目的に、以下のような保存要件があります。国税関係帳簿と国税関係書類では満たすべき保存要件が異なり、それぞれ○が付いているものをすべて満たす必要があります。また、後述しますが、国税関係帳簿では「優良な電子帳簿」と「その他の電子帳簿」の2つの型があります。

| 保存要件概要 | 国税関係帳簿※4 | 国税関係書類 | ||||

|---|---|---|---|---|---|---|

| 優良 帳簿 |

その他 帳簿 |

|||||

| 真実性の確保 | 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること | |||||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | ||||||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ||||||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ||||||

| 可視性の確保 | 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | |||||

| 検索要件 | ① | 取引年月日その他日付、取引金額、取引先により検索できること | ||||

| ② | 日付又は金額の範囲指定により検索できること | |||||

| ③ | 二つ以上の任意の記録項目を組み合わせた条件により検索できること | |||||

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること | ||||||

- ※1

保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります。

- ※2

優良帳簿の要件を全て満たしているときは不要となります。

- ※3

検索要件を満たしている場合には「ダウンロードの求めに応じること」の要件は不要となります。

- ※4

国税関係帳簿の電磁的記録による保存は、課税期間の途中から行う事はできません。

国税関係帳簿と国税関係書類のいずれも保存要件となっているものとしては、まず「システム関連書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること」が挙げられます。

「保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で出力できるようにしておくこと」については、保存したデータをパソコンの画面上で確認したり、プリンタで書面を出力したりできるようにするための機器(「見読可能装置」と呼ばれます)の備え付けが必要である、という内容になります。弥生製品をご利用の方は既にPC・ディスプレイをご利用かと思いますので、プリンタがあれば要件を満たしていることになります。

また、上図の※印の箇所にあるように例外はあるものの、「税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること」も、国税関係帳簿・国税関係書類で共通の保存要件となります。

「優良な電子帳簿」と「その他の帳簿」について

国税関係帳簿の保存要件は、上図のように「優良な電子帳簿」と「その他の電子帳簿」で異なります。優良な電子帳簿の場合には65万円の青色申告特別控除が受けられたり、過少申告加算税が5%軽減される、といったメリットがあります。

なお、2024年(令和6年)1月1日より過少申告加算税の軽減に必要な要件が緩和されています。これまで軽減措置の対象となる優良な電子帳簿の範囲は「仕訳帳、総勘定元帳、その他必要な帳簿(すべて)」とされていましたが、今回の見直しにより、優良な電子帳簿の範囲が合理化・明確化されました。

例えば、法人税の場合、「その他必要な帳簿」の取引に関する記載事項は「減価償却資産に関する事項」(固定資産台帳)、「繰延資産に関する事項」(繰延資産台帳)などいくつかに縮小されています。範囲が合理化・明確化されたことで、国税関係帳簿書類の電磁的記録による保存を希望する事業者にとっては、これまでよりも運用しやすくなっています。

| 国税関係帳簿の類型 | 優良な電子帳簿 | その他の電子帳簿 |

|---|---|---|

| 電磁的記録の保存に必要な要件 | 多い | 少ない |

| メリット |

|

|

- ※1

65万円の青色申告特別控除は、e-Taxによる申告(電子申告)または優良な電子帳簿保存(仕訳帳・総勘定元帳)を行うことで適用を受けることができます。詳しくはをご確認ください。

- ※2

過少申告加算税とは、税務調査を受けた後で修正申告をしたり、税務署から申告税額の更正を受けたりすると通常の納税額のほかに課されるペナルティとしての税金のことです。

参考情報(国税庁)

「国税関係帳簿書類の電磁的記録による保存」に対応するメリットは?

「国税関係帳簿書類の電磁的記録による保存」への対応は義務ではありません。そのため、保存要件を満たすために大変な準備が必要になってしまって面倒なのであれば、電子で作成したデータを紙で保存すれば問題はありません。

国税関係帳簿書類の電磁的記録による保存に対応するメリットとしては、

紙に印刷する手間やコストが省ける

破れたり、紛失したりというリスクがなくなる

探したい書類をすぐに見つけることができる

など、様々なものがあります。効率化やペーパーレス化など業務改善のチャンスととらえ、前向きに検討することをお勧めします。

「国税関係帳簿書類の電磁的記録による保存」のポイント

「国税関係帳簿書類の電磁的記録による保存」の対応は任意である

電子で作成した帳簿や書類を電子のまま保存する場合には要件を満たす必要がある

保存要件は、「国税関係帳簿(優良な電子帳簿)」「国税関係帳簿(その他の電子帳簿)」「国税関係書類」で異なる

なお、弥生製品で「国税関係帳簿書類の電磁的記録による保存」に対応することができます。