【任意】スキャナ保存について知りたい

電子帳簿保存法で知っておきたい基礎知識についてまとめました。

どのような制度なのかをしっかりと理解した上で、対応するようにしましょう。

ここでは「スキャナ保存」について詳しく解説します。

スキャナ保存とは?

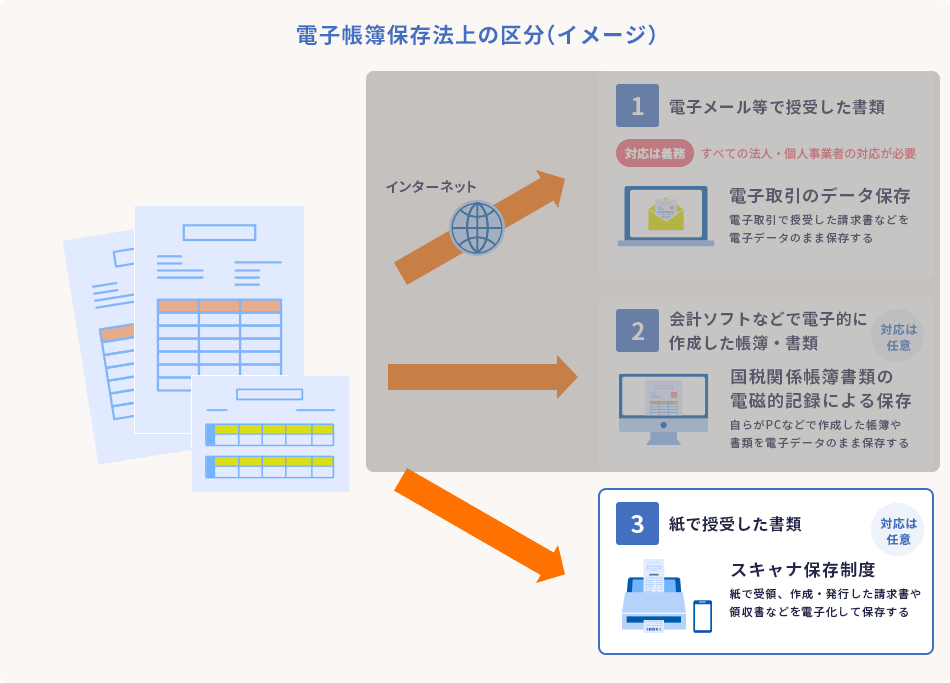

「スキャナ保存」とは、紙で受領した請求書や領収書などや自社が紙で作成・発行した請求書や領収書などの控えを電子化して保存するときの取扱いについて定めたものです。

スキャナやスマートフォンなどで読み取ったデータを一定の要件に従って保存することで、紙の書類は処分することができます。この制度を活用することで、紙の保管コストの削減や、書類の紛失によるトラブル防止、テレワーク対応の促進などの効果が期待できます。

対象となる書類としては、

取引相手から紙で受領した書類

自社が作成して取引相手に紙で交付する書類の写し

が該当します。契約書・見積書・注文書・納品書・検収書・請求書・領収書(レシート)など、ほとんどの書類が対象となります。なお、発行に関しては電磁的記録による保存をしていればスキャナ保存は不要(どちらかだけでOK)となります。

「スキャナ保存」の保存要件

スキャナ保存は、単に紙をスキャン・撮影して画像にすればよいわけではなく、「真実性の確保」と「可視性の確保」を目的とした要件があります。スキャナやスマートフォンで読み取った画像を紙の代わりとして利用できるようにするためには次のような要件を満たす必要があります。

可読性の確保

読み取った画像は人が内容を読み解ける程度の画像である必要があります。この点から、以下の要件が課されています。

| 項目 | 内容 | 補足 |

|---|---|---|

| 一定水準以上の解像度及びカラー画像での読み取り |

|

|

| 表示・印刷等 |

|

|

| 帳簿との相互関連性 |

|

|

| 訂正や削除ができないシステムに保存する又はタイムスタンプに保存する等 |

| |

| バージョン管理 |

| |

| 検索機能の確保 | 次の要件による検索が可能

|

|

| 見読可能装置 |

| |

| システム書類 |

|

真実性の確保(改ざん防止、検索機能の確保)

スキャナ保存をする際には、読み込んだスキャナ書類の改ざん等がなされず、同時に必要な情報を適時に入手できるようになっていなければなりません。この点から以下の要件が課されています。

| 項目 | 内容 | 補足 |

|---|---|---|

| 帳簿との相互関連性 |

|

|

| 訂正や削除ができないシステムに保存する等 |

|

|

| バージョン管理 |

| |

| 検索機能の確保 | 次の要件による検索が可能

|

|

事業者内ルールの確認

事業者内での手続きが整備、運用されていることを確認できるようになっている必要があります。この点から、以下の要件が課されています

| 項目 | 内容 | 補足 |

|---|---|---|

| 入力者等の情報の確認 |

|

|

| 各種書類の備付け |

|

その他の要件

スキャナ保存では下記に記載する要件も課されています。なお、2024年(令和6年)1月1日以後に行うスキャナ保存では要件が緩和され、スキャナで読み取った際の情報(解像度・階調・書類の大きさ)の保存が不要になっています。

| 項目 | 内容 | 補足 |

|---|---|---|

| 解像度情報等の保存 |

|

|

「スキャナ保存」に対応するメリットは?

スキャナ保存への対応は義務ではありません。そのため、保存要件を満たすために大変な準備が必要になってしまって面倒なのであれば、紙のまま保存しても問題はありません。

スキャナ保存に対応するメリットとしては、

紙による保管コストが削減できる

書類の紛失・盗難・改ざんなどのリスクが防げる

検索機能で必要なデータが簡単に見つかる

など、様々なものがあります。ペーパーレス化はテレワークなどの業務改善にもつながりますので、対応するメリットは少なくはありません。ぜひ検討してみましょう。

「スキャナ保存」のポイント

「スキャナ保存」の対応は任意である

紙の書類を電子データで保存したい場合には要件を満たす必要がある

要件に従って保存することで、紙の書類は処分することができる

なお、弥生製品で「スキャナ保存」に対応することができます。