適格請求書への対応

インボイス(適格請求書)の形式

。2019(令和元)年10月1日軽減税率制度開始。経過措置期間(4年間)は、区分記載請求書等保存方式(記載項目:①発行者の氏名または名称、②取引年月日、③取引内容、④取引金額、⑤交付を受ける者の氏名または名称、⑥軽減税率の対象品目である旨、⑦税率ごとに合計した対価の額)。2023(令和5)年10月1日インボイス制度開始。適格請求書等保存方式(インボイス制度)(記載項目:①発行者の氏名または名称、②取引年月日、③取引内容、④取引金額、⑤交付を受ける者の氏名または名称、⑥軽減税率の対象品目である旨、⑦税率ごとに合計した対価の額、⑧税率ごとの消費税額、⑨登録番号)。](/content/dam/yayoi-corp/kaiketsu/shouhizei/invoice/tekikaku/fig-tekikaku-13.png)

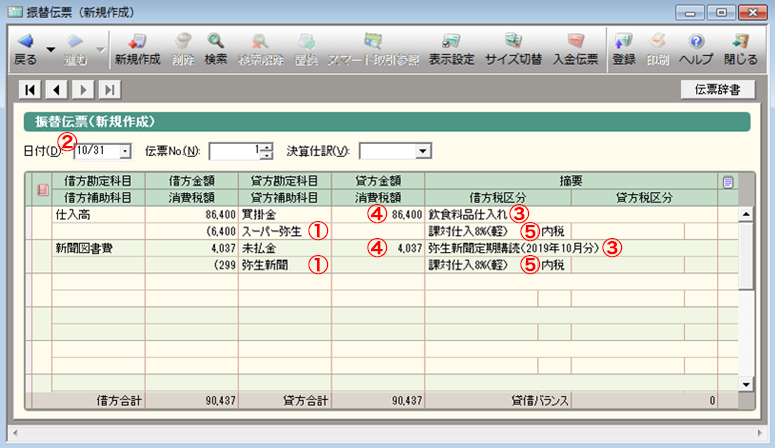

「インボイス(適格請求書)」では、「区分記載請求書」の記載項目に加えて、

-

⑧

税率ごとの消費税額

-

⑨

登録番号

の記載が必要になります。

なお「適格請求書(インボイス)」を発行できるのは課税事業者のうち、適格請求書発行事業者として登録された事業者に限られます。

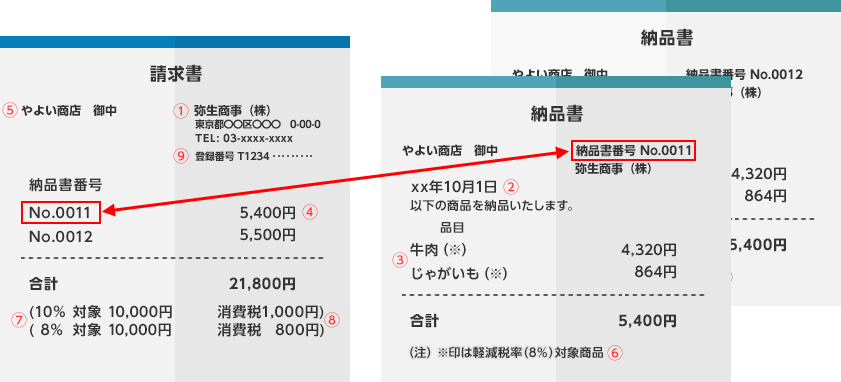

インボイス(適格請求書)への記載が求められる項目は、請求書上にすべて記載する方法だけでなく、請求書と納品書に分けて記載しても構いません。

このとき、請求書と納品書の関係が納品書番号等を通じて明確にわかるようにします。

業務を進める上で、負担のないやり方をご確認ください。

請求書と納品書の両方でインボイス(適格請求書)に必要な全ての項目を記載する例

- 参考

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月(令和元年7月改訂)、国税庁消費税軽減税率制度対応室)

消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達(いわゆるインボイス通達、国税庁)

POINT

消費税法上、作成・保存が求められる「インボイス(適格請求書)」は、今までの請求書などを一部加工するだけでかまいません(インボイスに必要とされる記載項目(9つ)の表示が求められます)。

「インボイス(適格請求書)」として記載が求められる9つの内容は、請求書と納品書の組み合わせで記載することもできます。

1枚でインボイス(適格請求書)に必要なすべての項目を記載していなくても構いません。

インボイス(適格請求書)を発行できない事業者からの課税仕入れ

インボイス制度導入前後の違い

インボイス(適格請求書)制度導入前

インボイス(適格請求書)制度導入後

- ※1マイナスになるときは、消費税が還付されます。

- ※2

仕入時に支払った消費税合計金額Aのうち、インボイス(適格請求書)に記載されなかった消費税合計金額(=A-B)については、差し引くことができなくなります。

上記の結果、事業者の皆さまの業務上、以下の点について影響が生じます。

-

①

得意先のお客様からは、インボイス(適格請求書)を発行することが求められる可能性があります。

-

②

仕入れ先から発行される請求書がインボイス(適格請求書)に該当するものか、該当しないものなのかを把握して区別する必要があります。

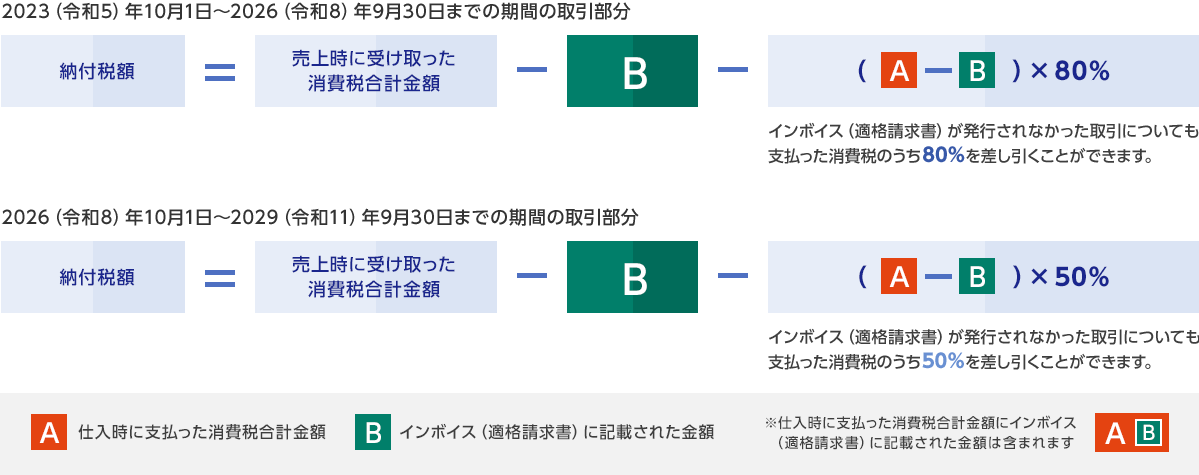

一方、上に記載した原則的な取り扱いについて、2029(令和11)年9月30日までは、税額の計算について以下の経過措置があります。

- 参考

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月(令和元年7月改訂)、国税庁消費税軽減税率制度対応室)

POINT

インボイス(適格請求書)制度が開始されたのち、インボイス(適格請求書)を発行できる事業者は登録を受けた事業者に限られるため、消費税法上のインボイス(適格請求書)に該当しない請求書を受領することがあります。

インボイス(適格請求書)に該当しない請求書を受領している場合、購入時に支払った消費税を受け取った消費税から段階的に差し引けなくなります(一部例外あり)。

消費税額の計算

個々の取引で発生した消費税について、一定期間(課税期間)ごとに消費税の申告書として申告するときの計算は、概ね以下のとおりとなります。

| 組み合わせ | 売上税額 | 仕入税額 |

|---|---|---|

| パターン1 | 【割戻し計算】(原則) 売上税額は、税率の異なるごとに区分した課税標準である金額の合計額にそれぞれ税率を掛けて計算します。 | 【積上げ計算】(原則) 仕入税額は、原則として適格請求書等に記載された消費税額等を積み上げて計算します。 |

| パターン2 | 【割戻し計算】(特例) 課税期間中に国内において行った課税仕入れに係る支払対価の額を税率の異なるごとに区分した金額の合計額にそれぞれの税率に基づき割り戻し、仕入税額を計算することもできます。 | |

| パターン3 | 【積上げ計算】(特例) 相手方に交付した適格請求書等の写しを保存している場合(適格請求書に係る電磁的記録を保存している場合を含みます。)には、これらの書類に記載した消費税額等を積み上げて売上税額を計算することができます。 | 【積上げ計算】(原則) 仕入税額は、原則として適格請求書等に記載された消費税額等を積み上げて計算します。 |

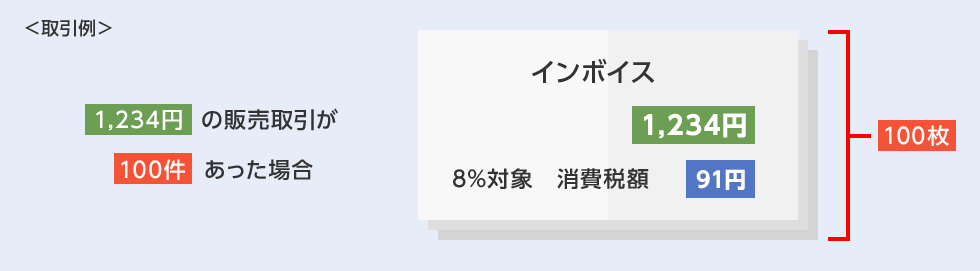

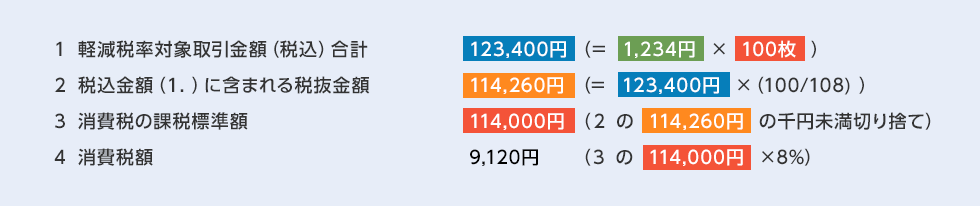

パターン1の具体例

パターン1(原則計算)に係る具体例を以下に紹介します。

全ての取引が軽減税率対象取引であるものとします。

割戻し計算

売上に係る消費税計算イメージ例((消費税と地方消費税を分けず)単純化しています)

積上げ計算

なお、「積上げ計算」と「割戻し計算」は、上の組み合わせに記載のとおり、売上に係る消費税と仕入れに係る消費税の計算について、事業者の選択が認められています。

POINT

原則計算は以下となります。

売上に係る消費税(割戻し計算):税込金額合計を割り戻す計算によって税込金額に含まれる消費税額を求めます(抽出します)。

仕入れに係る消費税(積上げ計算):交付された適格請求書に記載された消費税額を集計して消費税額を求めます。

仕入税額控除を受けるための要件

消費税申告時において、仕入れに係る消費税は、一定の条件を満たすことにより、売上に係る消費税から差し引くことができます。

ここで一定の条件とは、以下のとおりです。

帳簿(1)と請求書等(2)の証憑を保存する。

具体的には、以下のとおりです

1 帳簿の保存

以下の事項を記載した帳簿を保存します。

-

①

課税仕入れの相手方

-

②

課税仕入れの年月日

-

③

課税仕入れの内容

-

④

課税仕入れの対価

-

⑤

課税仕入れが軽減税率取引である場合はその旨

2 請求書等の証憑保存

インボイス(適格請求書)を保存します。

ただし、一定の取引については、請求書等の保存は必要ありません。

具体的には、3万円未満の公共交通機関に係る費用が該当します。

その他詳細は、以下の参考情報をご覧ください。

- 参考

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月(令和元年7月改訂)、国税庁消費税軽減税率制度対応室)

POINT

消費税の計算上、「仕入れに係る消費税」を差し引くことができるのは、以下の要件を満たす場合※に限られます。

一定の取引については、請求書等の証憑を保存しなくても良いこととされています。

例:3万円未満の公共交通機関に係る費用(電車代、バス代)

- ※

一定x証憑(インボイス)を保存している場合

適格請求書発行事業者とは?

インボイス(適格請求書)※を交付できるのは、適格請求書発行事業者として登録を受けた事業者に限られます。

適格請求書発行事業者と登録されるためには、所轄税務署長に「適格請求書発行事業者の登録申請書」を提出しなければなりません。

詳しくは「適格請求書発行事業者登録制度」をご確認ください。

- ※

後述する適格簡易請求書を含む。

適格請求書発行事業者登録簿とは?

適格請求書発行事業者について、以下の情報が「適格請求書発行事業者登録簿」に登録され、以下の登録事項が国税庁ホームページに掲載されます。

-

①

氏名又は名称、登録番号

-

②

登録年月日

-

③

本店又は主たる事務所の所在地(法人のみ)

-

④

国内において行う資産の譲渡等に係る事務所の所在地

これにより、国税庁HPを検索することで、取引先が「適格請求書発行事業者」に該当するか否かを確認できるようになります。

適格請求書発行事業者に登録しない場合

インボイス(適格請求書)を発行できない事業者からの課税仕入れで説明したとおり、得意先※では、仕入税額控除の計算上、適格請求書を発行できない事業者からの課税仕入れを含めることができません。

結果、得意先の消費税負担額が、従来よりも増大する可能性が考えられます。したがって、現在は免税事業者の事業者の方であっても、

適格請求書発行事業者登録をする(結果、課税事業者となります。)ことが適切となる場合が考えられます。ご留意ください。

- ※

消費税の申告義務がある課税事業者であって、かつ簡易課税の適用を受けない場合に限ります。

適格請求書発行事業者登録制度

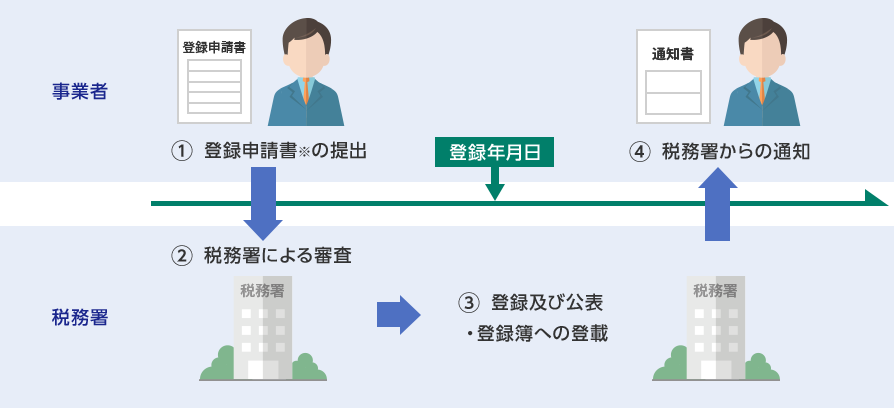

適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

具体的には、以下の登録手順をとります。

適格請求書発行事業者の申請から登録まで

事業者が税務署から通知される登録番号の構成は以下の通りです

| 法人番号を有する課税事業者 | T + 法人番号 例)T1234…… |

|---|---|

| 上記以外の課税事業者(個人事業者、人格のない社団等) | T + 13桁の数字 例)T1234…… |

事業者は以下の事項をインターネットを通じて確認できます

適格請求書発行事業者の氏名又は名称

登録番号、登録年月日(取消、執行年月日)

法人の場合、本店又は主たる事務所の所在地

上記のほか、事業者からの公表の申し出があった場合

適格請求書発行事業者の氏名又は名称

登録番号、登録年月日(取消、執行年月日)

法人の場合、本店又は主たる事務所の所在地

適格請求書発行事業者の「登録番号」

適格請求書(インボイス)に記載が必要な「登録番号」は、あらかじめ納税地の税務署長に登録申請をすることで割り当てられます。

適格請求書等保存方式の例外

仕入税額控除を受けるための要件で説明したとおり、適格請求書等保存方式導入後は、帳簿のほかインボイス(適格請求書)を保存する必要があります。

では、全ての課税取引について、インボイス(適格請求書)を取得しなければ、仕入税額控除の適用を受けられないのでしょうか。

いいえ、そんなことはありません。帳簿のみの保存で仕入税額控除の適用が受けられる例外的な取引があります。以下では、その例外についてご説明します。

帳簿のみの保存で仕入税額控除の適用が受けられる

帳簿のみの保存で仕入税額控除の適用が受けられる取引(主なもの)

-

①

船舶、バス又は鉄道等による旅客の輸送として行われるもの(税込3万円未満のものに限られます)

-

②

入場券のように使用の際に回収されるもの

-

③

自動販売機により行われるもの(税込3万円未満のものに限られます)

-

④

役員・従業員に対して支給する出張旅費及び通勤手当(通常必要であると認められる部分に限られます)

なお、帳簿へは、通常必要な記載事項に加え、一定の事項の記載が必要とされています(例:3万円未満の鉄道料金)。詳しい内容は、以下の参考に記載されていますので、必要に応じてご参照ください。

- 参考

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月(令和元年7月改訂)、国税庁消費税軽減税率制度対応室)

POINT

消費税法上、原則として保存が求められるインボイス(適格請求書)ですが、一定の取引においては、インボイス(適格請求書)の交付を受けることが困難な場合などにおいては、保存が必要なく、帳簿上、必要事項を記入するだけで良いとされています。

適格請求書を発行しなくてよいケース

適格請求書等保存方式の例外では購買側の取り扱いについて説明しました。

次に販売側の取り扱いについて説明します。

販売側においても、インボイス発行事業者として登録した場合、原則として、課税事業者である取引の相手方からの求めに応じ、インボイス(適格請求書)の交付が義務付けられますが、一定の場合、インボイス発行事業者が行う事業の性質上、インボイス(適格請求書)の交付義務が免除されます。

インボイス(適格請求書)の交付義務が免除される

インボイス(適格請求書)の交付義務が免除される取引(主なもの)

-

①

船舶、バス又は鉄道等による旅客の輸送として行われるもの(税込3万円未満のものに限られます)

-

②

自動販売機により行われるもの(税込3万円未満のものに限られます)

- 参考

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月(令和元年7月改訂)、国税庁消費税軽減税率制度対応室)

適格簡易請求書

インボイスの形式で具体的な記載項目について説明したインボイス(適格請求書)ですが、不特定多数の者を相手とする事業者の場合は、業務負担に配慮した制度になっています。

具体的には、以下の事業者については、「インボイス(適格請求書)」ではなく、一部簡素化した「適格簡易請求書」の交付(※)で良いこととされています。

- ※

(※)適格請求書発行事業者とは?で説明したとおり、適格簡易請求書についても適格請求書発行事業者として登録を受けた事業者だけが交付できます。

-

①

小売業

-

②

飲食店業

-

③

写真業

-

④

旅行業

-

⑤

タクシー業

-

⑥

駐車場業(不特定対数の者に対するものに限ります)

-

⑦

その他

あくまで例示ですので、ご自身の事業で適格簡易請求書の発行が可能かどうか不明な場合は、所轄の税務署にご確認ください。

簡易な箇所

適格簡易請求書では、前述の「交付を受ける者の氏名または名称」を省略できるほかに、消費税部分についても簡単な記述が認められています。

![インボイス(適格請求書)は、適用される税率と適用されるごとの消費税額の両方記載が必要。適格簡易請求書は、適用される税率と適用されるごとの消費税額のどちらか一方を記載すれば良い。 [適格簡易請求書の記載例] 適用税率のみを記載する場合 記載事項に「適用税率」を記載 税率ごとに区分した消費税額等のみを記載する場合 記載事項に「税率ごとに区分した消費税額等」を記載](/content/dam/yayoi-corp/kaiketsu/shouhizei/invoice/tekikaku/fig-tekikaku-10.png)

- 参考

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月(令和元年7月改訂)、国税庁消費税軽減税率制度対応室)

適格請求書/適格簡易請求書の電子化(電子インボイス)

適格請求書/適格簡易請求書の電子化(電子インボイス)

インボイス(適格請求書)や適格簡易請求書は、紙によるほか、電磁的記録(いわゆる電子インボイス)での提供も可能とされています。

なお、提供する側も提供される側もどちらも取引記録を保存するにあたっては、電磁的記録のままでも、紙に出力した結果によることもどちらも認められています。

- 参考

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月(令和元年7月改訂)、国税庁消費税軽減税率制度対応室)

【国税庁】インボイスコールセンター(インボイス制度電話相談センター)

軽減税率制度に関するご質問・ご相談は、以下の専用窓口へお願いいたします。

フリーダイヤル

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

本サイトに掲載している内容は、2019(令和元)年7月1日現在の法令に基づく情報です。

今後公布される法令等に従い、内容を変更する場合がありますので、ご了承ください。