注文請書とは?発行する書き方や目的、必要な項目について解説

監修者: 辻・本郷税理士法人 / 辻・本郷ITコンサルティング

更新

注文請書は、注文を受けたことを相手に知らせるための書類です。担当者が口頭で「承りました」などと伝えるだけでは、履歴が残りません。注文請書を発行することで、具体的にどのような発注を受諾したのか書面で確認できるようにします。

本記事では、注文請書を発行する目的や具体的な書き方、必要な項目、注文書・受注書との違いとの違いなどについて解説。「注文請書の発行を依頼されたが、どうしたらよいかわからない」「注文請書を受け取ったらどうすればいい?」といった不安や疑問の解消にお役立てください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

注文請書とは、受注者が発注内容の承諾を示すための書類

注文請書は、注文を受けた企業や個人事業主(受注側・売手側)が該当の注文を確かに受けたことを発注側・買手側に示すために発行する書類です。そのため、発行するのは「注文を受けた側」である売手側です。例えば、工事の依頼であれば、工事を依頼された業者側が注文請書を発注側に対して発行します。

注文請書には、具体的な取引の内容、数量、金額、納期、代金の支払い先などを記載します。注文請書を見るだけで、どのような内容の注文を受けたのかがわかるように作成しなければいけません。

なお、売買契約は書面を取り交わさなくても成立します。例えば、ECサイトなどで商品の注文をする際、わざわざ注文請書や売買契約書を取り交わすことは少ないでしょう。企業同士や、企業と個人事業主の取引でも同様です。注文請書の発行も任意で、法的な義務があるわけではありません。

しかし、特に企業を相手にした取引では、注文請書の発行を求められることがあります。注文請書を発行するのは受注側ですが、受注側の都合で発行するというよりは、注文請書を受け取る発注側のために発行する場合が多いのが実情です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文請書を発行する目的とは?

注文請書を発行するのは、該当の注文を確かに受注したことを示すためです。注文請書を発行することで、注文をした側(発注側)と受注した側双方の意思確認ができ、後のトラブルを避けやすくなるのが発行のメリットといえます。

下記のようなトラブルがあった際に、注文請書があればどのような条件で注文を受けたのかが明らかになります。

注文後に起こりうるトラブルの例

- 注文した商品が期日までに来ない

- 提供されたサービスの内容が違う

注文請書を受け取った発注側は、トラブルがあった際「注文請書に記入の期日になっても商品が来ない」「注文請書と提供されたサービス内容が異なる」といった指摘を行えます。口約束だけでなく書類を作成しておくことで、注文内容を明確にできるでしょう。

また受注側も、注文請書にあらかじめ金額や支払い条件を記入しておくことで、どのような条件で注文を受けたのかを提示できます。取引先から注文請書にない要望をされたとしても、断りやすくなります。

注文請書に発行義務はない

注文請書には、発行義務がありません。「これまで注文請書を発行しないで取引をしていた」という方も、特に問題はないので安心してください。

発行義務のない注文書や注文請書を作成・発行する目的は、注文や注文の承諾といった自らの意思を相手方に示し、ビジネスを円滑に進めることです。そのため、書面で注文書や注文請書を発行するのではなく、「メールやFAXで注文書と同等の内容を先方に送信し、注文を受けた旨を返信することで受注する」といった形式で取引を進めることもあります。

メールやFAXを介したやりとりであっても、双方で取引内容の合意がとれていることが証明できれば、将来のトラブルを避けやすくなるでしょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文請書と他の書類との違い

ビジネスにおける取引では、注文請書以外にもさまざまな書類を発行するため、その役割を混同しがちです。ここでは、注文請書と注文書、発注書、受注書の違いを解説します。

注文請書と注文書・発注書との違い

注文書と発注書は、どちらも同じ書類です。より一般的なのは注文書という表記ですが、企業によって呼称が違う場合もあります。

注文書は、注文をする側(発注側・買手側)が、注文を受ける側(受注側・売手側)に対して発行する書類です。注文書を受け取った側は、注文内容を確認して問題がなければ、注文を受けた内容で注文請書を発行します。

手書き用の注文書には、注文書と注文請書が複写になっていて、受注側が確認後に記名して返送するタイプのものが多くあります。注文書と注文請書の品名や数量、取引条件などは、基本的に同一です。注文書を発行するだけでは「注文を受けた」という事実が後に残せないことから、同じ内容で注文請書を発行します。

なお、一般的には注文書や注文請書の発行は義務ではありませんが、例えば下請法の対象となる取引においては、発注側からの注文書の発行が義務付けられています。下請法の対象となるかどうかは、発注する側の資本金と受注する側の資本金などに応じて決まります。下請法に抵触する取引かは、あらかじめ取引をする前に確認をしておきましょう。

注文書については、以下の記事で詳しく解説していますので参考にしてください。

注文請書と受注書との違い

注文請書は、受注書と呼ばれることもあります。一般的に注文請書は工事やコンサルなど、何かを請け負った際に利用されることが多く、受注書は物品を売買した際に利用することが多いようです。ただし、厳密な意味の違いはなく、どのような注文の際にどちらを使用すること、といった決まりもありません。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

ビジネス取引で交わされる書類の種類

取引において交わされる書類について、業務の中で混同しないように整理しておきましょう。取引で交わすことが多い書類には、注文請書の他、下記のようなものがあります。

取引で交わされる書類の役割と目的

| 書類 | 発行する人 | 役割・目的 |

|---|---|---|

| 見積書 | 受注者 | 金額・数量・工程・期間などの取引内容を発注側に事前に提示する書類 |

| 注文書 | 発注者 | 注文する商品やサービスを受注者側へ提示する書類 |

| 注文請書 | 受注者 | その注文を引き受ける意思を発注者側へ示すための書類 |

| 納品書 | 受注者 | 商品やサービスを取引先へ納品した旨を伝えるために発行する書類 |

| 受領書 | 発注者 | 商品やサービスを受け取った旨を伝えるための書類 |

| 検収書 | 発注者 | 納品された商品やサービスが不備や問題がない内容であったことを示す書類 |

| 支払通知書 | 発注者 | 支払いを行う金額及び支払日等を取引先に知らせるために発行する書類 |

| 請求書 | 受注者 | 商品やサービスの対価、報酬を指定期日までに支払ってもらうために発行する書類 |

| 領収書 | 受注者 | 商品やサービスなどの対価として受け取った金額とその事実を相手方に証明するために発行する書類 |

それぞれの書類は、取引のステップに応じて、受注側または発注側が発行します。すべての書類を発行する義務はありません。取引の実態に応じて、受注側と発注側、双方がスムーズに取引を遂行するために必要な書類を作成してください。

主な取引の流れと、発行する書類は下記のとおりです。

取引の流れと発行する書類

-

1 発注者→受注者:見積もりを依頼する

-

2 受注者→発注者:見積書を発行する

-

3 発注者→受注者:注文書を発行する

-

4 受注者→発注者:注文請書を発行する

-

5 受注者→発注者:商品やサービスを提供する

-

6 受注者→発注者:納品書を発行する

-

7 発注者→受注者:受領書を発行する

-

8 発注者→受注者:検収書を発行する

-

9 発注者→受注者:支払通知書を発行する

-

10 受注者→発注者:請求書を発行する

-

11 発注者→受注者:支払いを行う

-

12 受注者→発注者:領収書を発行する

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

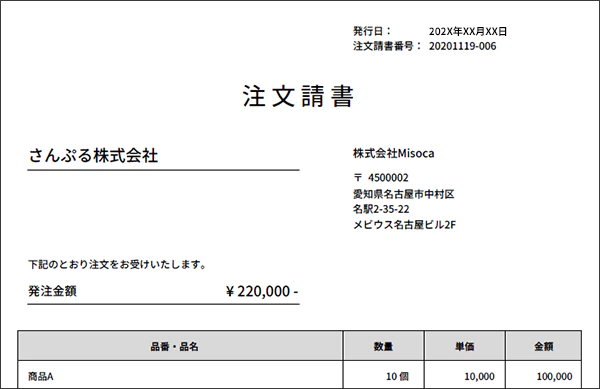

注文請書に記入する項目

注文請書には、特に定められたフォーマットがありません。絶対に記入しなければならない項目も定められていませんが、契約内容を発注側と受注側双方が確認するという目的を果たす記入が必要でしょう。

ここでは、一般的に注文請書に記入する項目をご紹介します。

発行日

発行日とは、注文請書を発行した日にちのことです。注文請書は、注文を受諾する意思を示す書類ですから、注文書の日付よりも前になることはありません。いわゆる、「受注日」と考えて良いでしょう。

なお、即時に取引が行われる場合は取引日と記入しても問題ありません。しかし、納品が注文請書の発行日よりも未来になる場合は、取引を行う日ではなく注文を受けた日を記入してください。

発注者の名称

発注者の名称とは、注文請書の「宛先」に該当する部分です。取引にあたって取り交わす書類では、宛名を左上に記入することがほとんど。しかし、注文書と複写になった手書きの注文請書では、注文書の発行社名(発注者側、注文請書の宛名)を右上に記入することから、注文請書の宛名も同じく右上になることがあります。

請求書発行システムやExcelなどを使って作成する場合は、宛名は左上で問題ありません。宛名が企業名の場合は「御中」と記載。また、企業名の下などに、担当者名を記入することもあります。

受注者の名称

受注者の名称は、注文請書を発行する企業名です。取引において発行する書類は、必ず宛名と発行社名を書く必要があります。

受注社名の下には、担当者名についても併記するといいでしょう。注文内容に対する質問や要望があったとき、連絡先(会社の住所、電話番号、メールアドレスなど)がすぐにわかるからです。ただし、書類を発行したり、注文に対して責任を負ったりするのは、あくまでも注文を受けた企業です。

なお、受注者が個人事業主の場合は、屋号と個人名を併記します。屋号がなければ、個人名で発行しても問題ありません。また、押印は不要です。

受注の内容、金額

受注の内容とは、具体的にどのような内容で注文を受けたのかを記入します。商品の名称、品番、単価、数量、小計を品目ごとに記します。最後に、注文内容全体の合計額と消費税額、税込額を明記します。合計額のみを記入していると、消費税が含まれているのかどうかが曖昧になりますので、誰が見ても内容がわかるように書くことが大切です。

納期、納品方法、支払方法

取引に関するトラブルを避けるために、商品を引き渡す納期、納品方法、支払い方法についても記入します。ただし、注文請書に記入する内容は、注文者の希望ではなく、発注者と注文者が合意した取引内容です。注文書に「納期:5月末日」と記入されているのに、注文請書を発行する際に「納期:6月15日」と勝手に変更することはできません。

注文書の内容では対応できない場合は、注文者に連絡して内容の見直しを依頼します。そのうえで、改めて決めた内容の注文書を発行してもらい、注文書と同じ内容の注文請書を返送するのが一般的な流れです。

なお、注文請書に支払い先の銀行口座名などを記入する必要はありません。具体的な支払いに関する情報は、請求書に記載します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文請書を取り交わすタイミング

注文請書は、発注側から注文書(発注書)を受け取った後に発行します。受注側は注文書が届いたら、内容を確認して問題ないかどうかを確認しましょう。対応できる内容であれば、注文請書を発行します。

注文書を受け取り、注文請書を発行した時点で、注文内容に双方の合意がとれたということになります。後から「この条件では受けられない」というわけにはいきません。注文書の内容を十分検討したうえで発行することが必須です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文請書に収入印紙が必要なケースとは?

注文請書は、注文内容によって収入印紙を貼付しなければならない場合があります。印紙税法において「課税文書」に該当する書類を作成した場合は、収入印紙を貼付しなければいけません。

収入印紙は、国に対して治める税金である「国税」の一種で、課税される文書に収入印紙を貼ることで、税金を納めるという流れです。必要な収入印紙の貼付を怠った場合は、印紙税額の3倍相当の過怠税が徴収される可能性があるため、注意してください。

収入印紙を貼らなければならない課税文書には、不動産の売買契約書や融資の契約書などが挙げられます。このような契約書類に貼付する収入印紙は、発注側と受注側双方が負担する場合が多くなっています。一方、領収書や注文請書など、1枚しか発行しない書類は、発行する側が印紙税を負担するケースが多いようです。

ただし、すべての注文請書に収入印紙の貼付が必要なわけではありません。収入印紙を貼る必要があるかどうかは、取引の内容に応じて決まります。

注文請書に印紙が必要な注文内容の例

- 工事請負契約

- 物品加工注文

- 広告契約、会計監査契約などの請負契約

- 継続的な物品の売買契約

上記のような注文内容の場合は収入印紙が必要で、印紙税額は契約金額によって異なります。税額については、下記の表を参考にしてください。

| 記入された契約金額 | 税額 |

|---|---|

| 1万円未満のもの | 非課税 |

| 1万円以上100万円以下のもの | 200円 |

| 100万円を超え200万円以下のもの | 400円 |

| 200万円を超え300万円以下のもの | 1,000円 |

| 300万円を超え500万円以下のもの | 2,000円 |

| 500万円を超え1,000万円以下のもの | 1万円 |

| 1,000万円を超え5,000万円以下のもの | 2万円 |

| 5,000万円を超え1億円以下のもの | 6万円 |

| 1億円を超え5億円以下のもの | 10万円 |

| 5億円を超え10億円以下のもの | 20万円 |

| 10億円を超え50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記入のないもの | 200円 |

出典:国税庁「NO.7102 請負に関する契約書![]() 」

」

電子化した注文請書には印紙税はかからない

印紙税の課税対象となる文書は、紙で発行された書面のみです。たとえ課税対象となる取引に際して発行された注文請書でも、電子的に発行・送信されたものであれば収入印紙は不要です。

書面以外で発行された注文請書とは、下記のようなものを指します。

書面以外で発行された注文請書の例

- PDF形式で発行し、メール添付する注文請書

- 受発注システム上で発行し、システム上で確認してもらう注文請書

- ファイル転送サービスなどを利用して送ったPDF形式の注文請書

ただし、2022年1月に施行された改正電子帳簿保存法の「電子取引における電子保存の義務化」によって、電子的に作成発行・受領した注文請書は電子的に保存しなければならなくなりました。2023年12月までは猶予(宥恕)期間がありますので、それまでは紙に印刷して保存ができます。電子データで、作成発行・受領した注文請書のデータ保存については、2023年12月31日までに電子保存の対応ができるよう準備を進めてください。

なお、令和5年度税制改正において、電子帳簿保存法での電子取引の電子データ保存に関して、以下の改正が行われています。

①電子取引の電子データを電子帳簿保存法の要件に従って保存できなかったことについて「相当の理由がある」場合には、税務職員の質問検査権に基づく電子取引データのダウンロードの求めおよびそのデータの出力書面(整然とした形式および明瞭な状態で出力されたものに限る)の提示または提出の求めに応じることができるようにしていれば、その他の要件を満たさずに電子データを保存することができる。

②電子取引の電子データを整然とした形式および明瞭な状態で出力し、取引年月日等および取引先ごとに整理・保存していれば、検索機能を確保することなしに電子データの保存を可能とする。※電子帳簿保存法の他の要件を満たす必要はあります。

その電磁的記録の出力書面(整然とした形式および明瞭な状態で出力され、取引年月日その他の日付および取引先ごとに整理されたものに限る)の提示、または提出の求めに応じることができるようにしている保存義務者は、いずれも2024年(平成6年)1月1日以後に保存が行われる電子取引に関してのものです。

「相当の理由がある場合」がどのような場合が該当するかについては、現時点(2023年4月10日)では必ずしも明らかではありません。そのため、詳細情報が公開された段階で本記事を更新予定です。

いずれにしろ、法人・個人事業主にかかわらず、電子データで受領・発行した注文請書は、電子データとして保存することが必須になります。なお、注文請書を電子的に発行、保存する場合は、電子帳簿保存法にもとづく保存要件を満たす必要があります。定められている要件は注文書と同様です。

注文書の電子保存ついてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文請書をはじめとした商取引に関する書類は「Misoca」でラクラク発行

注文請書や見積書、請求書などの書類発行には、請求書発行システムの活用が便利です。手間なくきれいな注文請書を発行できる「Misoca![]() 」を活用して、事務作業を効率良くこなしましょう。

」を活用して、事務作業を効率良くこなしましょう。

電子帳簿保存法やインボイス制度などの法改正にも対応していますし、電子的に発行するため印紙税も不要です。ずっと無料で使えるプランもありますから、日々の請求業務にご活用ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者辻・本郷税理士法人

国内最大規模の税理士法人。専門分野に特化した総合力を活かし、一般企業の税務顧問をはじめ、医療法人、公益法人、海外法人など多種多様なお客様へサービスを提供。開業支援から事業承継、相続・贈与対策、オーナー向けの資産承継など、法人・個人問わずお客様のニーズに柔軟かつ的確に応えるべく、幅広いコンサルティングを行っている。

Webサイト:https://www.ht-tax.or.jp ![]()

この記事の監修者辻・本郷ITコンサルティング

国内最大級の税理士法人である辻・本郷 税理士法人のグループ会社として2014年に創業。実践した数多くのDX化ノウハウをグループ内外に展開。バックオフィスに課題を抱える組織のコンサルティングから導入までをワンストップで行う。電子帳簿保存法やインボイス制度対応等、最新のコンサルティング事例にも精通。「無数の選択肢から、より良い決断に導く」をミッションとし、情報が多すぎる現代において、お客様にとっての「より良い」を見つけるパートナーを目指す。