電子帳簿保存法に則った注文書の保存方法とは?保存の注意点も解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法は、国税関係帳簿や国税関係書類などを電子データで保存する場合のルールを定めた法律です。

商品・サービスを発注する際に買手側が発行する注文書(発注書)は取引書類として国税関係書類の一つです。電子データの注文書は、電子帳簿保存法の要件に則った方法で保存が必要です。

本記事では、注文書を紙で受け取った場合と電子取引で受け取った場合、さらに紙で発行した場合と電子的に送付した場合のパターンに分けた保存方法や保存期間について解説します。併せて、電子データでの保存をおすすめする理由や、システム導入による電子化の進め方、注意点も紹介しますので、ぜひ参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法における注文書の保存方法

まず、電子帳簿保存法では、電子取引のデータ保存は2024年1月から完全義務化されました。そのため、電子データで発行・受領した注文書は電子データのまま要件に従った保存が必要です。

電子取引でやりとりをした注文書を、データ保存せずに紙に印刷して保存することは違反になります。

一方、紙でやりとりをした注文書は紙のまま保存しても問題ありません。

よって、注文書の保存方法は、電子・紙、受領・発行のパターンごとに対応が異なります。

注文書の保存方法のパターン

- 発行側が電子的に注文書を送付した場合

- 発行側が紙で注文書を発行した場合

- 受領側が電子取引で注文書を受領した場合

- 受領側が紙で注文書を受領した場合

発行側、受領側で必要となる対応は、それぞれ下記のようにまとめられます。

電子データで保存する際の要件は、「電子取引のデータ保存の要件」「スキャナ保存の要件」の項目で後述します。

発行側の保存方法

注文書を発行する側では、紙で発行したか電子的に作成したかによって異なる対応が必要です。それぞれ、下記のような方法で対応しなければなりません。

電子取引で発行した場合

注文書を電子的に作成して電子メールなどで送付した場合は、電子帳簿保存法の「電子取引のデータ保存」の区分に該当するため、その要件に則って保存する必要があります。

紙で発行した場合

注文書を紙で発行した場合、電子帳簿保存法上の電子取引のデータ保存には該当しないため、紙のままで保存しても問題はありません。

ただし、紙をスキャンして電子化して保存することも可能です。この場合、電子帳簿保存法のスキャナ保存に該当するため、その要件に従って保存する必要があります。スキャナ保存への対応は任意ですが、業務効率化やペーパーレス化につながるといったメリットも少なくありません。

受領側の保存方法

注文書を受領する側でも、電子的に受領したか紙で受領したかによって対応が変わります。それぞれ、下記のような方法で対応してください。

電子取引で受領した場合

注文書を電子的に受領した場合は、電子取引のデータ保存の要件に従って保存する必要があります。例えば、買手側から注文書のPDFファイルがメール添付で送られてきた場合などは、電子取引に該当します。

紙で受領した場合

注文書を紙で受領した場合の対応は、控えを紙のまま保存するか、スキャナ保存で電子化して保存するかのいずれかです。電子化する場合は、スキャナ保存の要件に従う必要があります。スキャナ保存への対応は任意のため、単に紙のまま保存しておくだけでも問題ありません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

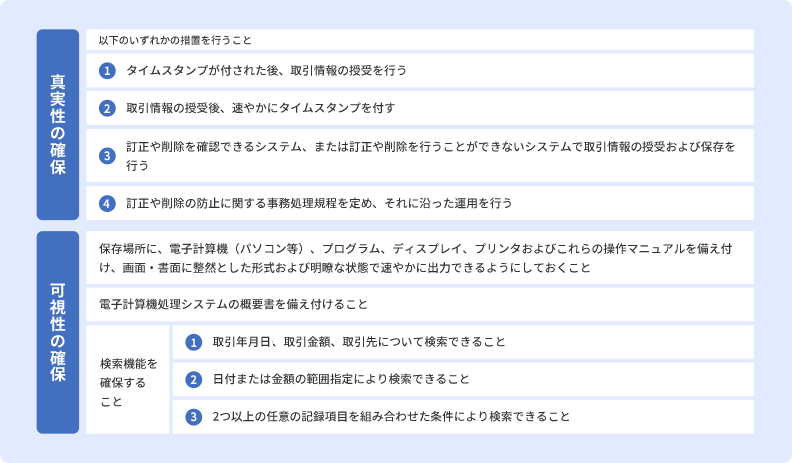

電子取引のデータ保存の要件

注文書の授受において、電子取引のデータ保存については、下記の要件を満たすことが必要です。

電子取引のデータ保存の要件

真実性の確保に関しては、上記表の上段の①~④のうち、いずれか1つを満たしていれば問題ありません。可視性の確保については、パソコンやモニター、およびそれらのマニュアル、会計システムの概要書を備え付ける必要があるほか、検索機能の確保について上記表の下段の①~④のすべてを満たす必要があります。

なお、可視性の確保に関しては、税務調査の際にダウンロードの求めに応じられる場合は、検索機能の確保の②③の要件への対応が不要となります。また、法人なら2事業年度前、個人なら前々年の売上高が5,000万円以下、または電子取引データを印刷して、取引年月日や取引先ごとに整理した状態で提示・提出できる事業者は、税務職員のダウンロードの求めに応じられる場合、検索機能の確保に関するすべての要件への対応が不要です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

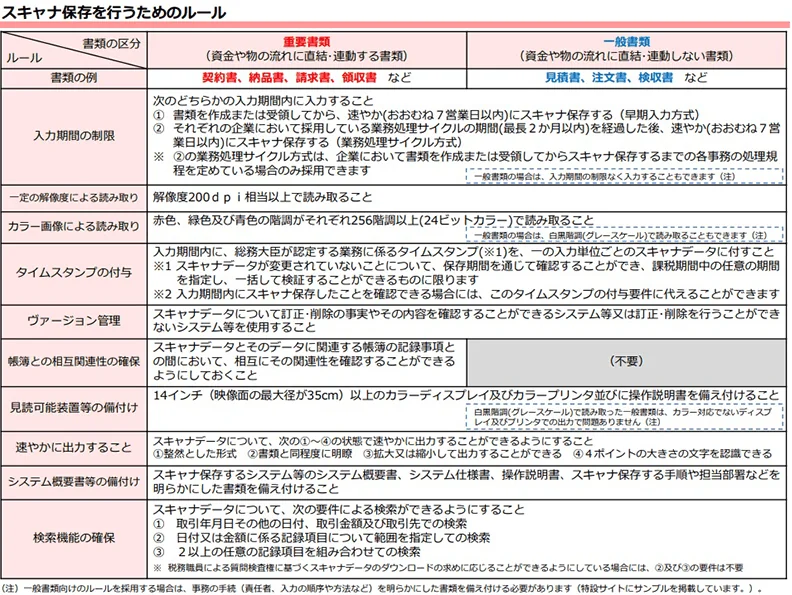

スキャナ保存の要件

スキャナ保存の要件は、「重要書類」「一般書類」という分類で下記のように分かれており、注文書はこのうち一般書類に該当します。

スキャナ保存のルール

スキャナ保存する際には、200dpi以上の解像度で、赤・緑・青が256階調以上のカラー画像の読み取りができるスキャナなどでスキャンする必要があります。なお、一般書類については、白黒階調(グレースケール)で読み取ることも可能です。

2024年1月以降、解像度・階調・大きさに関する情報の保存が不要となり、入力者などに関する情報の確認要件も必要なくなりました。また、帳簿との相互関係性を確保しなければならない書類が重要書類に限定されたため、一般書類である注文書の場合は対応しなくても問題ありません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書の保存期間

注文書を受領した場合、一定期間保存しておく必要があります。保存期間は、事業者が法人か個人か、一定以上の副業収入かによって、異なります。なお、注文書が電子データでも紙でも、保存期間は変わりません。

法人の場合

法人の場合、注文書の保存期間は原則7年間です。ただし、青色申告法人で欠損金額(青色繰越欠損金)が生じた事業年度や青色申告書を提出しなかった事業年度で災害損失欠損金額が生じた事業年度は、基本的に10年間の保存が必要です。

保存期間は、注文書を授受した日ではなく、確定申告書の提出期限の翌日から起算します。

個人事業主の場合

個人事業主の注文書の保存期間は原則5年間です。保存期間は確定申告書の提出期限の翌日から起算されます。

一定規模の副業収入がある場合

会社員などの副業で、副業にかかる前々年の収入が300万円を超える場合、現金預金取引等関係書類は5年間保存する必要があります。注文書は現金預金取引等関係書類に該当するため、5年間保存が必要です。

また、注文書を授受した日ではなく、確定申告書の提出期限の翌日から起算します。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書の電子化がおすすめである理由

注文書の発行・保存は紙ではなく電子データで行うことをおすすめします。なぜなら、以下のようなメリットがあるためです。

業務効率化につながる

注文書を電子化すると、紙の注文書を整理したりファイリングしたりする必要がなくなります。要件に従って保存された電子データは、検索が容易なため、必要な書類を探すための時間も短縮することが可能です。このように、業務をスリム化・迅速化できるというメリットがあります。

発行・保存にかかるコストを削減できる

注文書を電子化すれば、業務のペーパーレス化によるコスト削減にも寄与します。電子データでやりとりすれば、用紙代やインク代、印刷、郵送費などはかかりません。

また、受領した注文書は一定期間の保存が必要です。紙の注文書の場合、取引件数が多ければ、量に応じた保管スペースが必要になります。電子化し、クラウドなどに保存しておくなら、そのための保管費用を軽減できることもメリットの1つです。

ただし、場合によってはシステム利用料などもかかるため、総合的に見てコスト削減につながるかどうかを判断する必要があります。

テレワークを推進できる

注文書を電子化すれば、発行の際に上長の承認を得たり、封入・郵送に伴う作業を行ったりするために出社する必要がなくなるため、テレワークの推進も可能です。

保存もクラウド上で対応できるため、働く場所を選ばず仕事を進めやすくなるでしょう。

破損などのリスクを軽減できる

注文書の電子化は、破損などのリスク軽減にもつながります。紙の書類は経年劣化したり、誤って破棄・紛失したりするリスクがありますが、電子化されていればこうしたリスクを軽減することが可能です。

紙の状態で保存している場合には、防火・防災設備の整った倉庫などで保存している場合を除き、火災や自然災害によって紛失・破損する可能性は否定できません。電子データであればこうしたリスクを抑えられる点はメリットです。

ただし、電子データでも社内サーバーなどに保存している場合、災害によってデータが失われたり、ハードウェアごと破損したりする危険性があります。クラウド上での保存や、そのほかのセキュアな保存方法を選択する方が安心です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

専用システムで注文書を電子化する際の進め方

専用システムを導入して注文書を電子化する場合、一定のステップに沿って進めると、スムーズに業務を電子化できます。起業する予定のある人などは、下記の3つのステップで進めていくのがおすすめです。

1. 注文書以外の電子化する書類を確認する

注文書以外にも見積書や請求書、領収書といった書類も包括的に電子化したい場合、まとめて電子化できるシステムを採用した方が効率的です。そのため、注文書以外に電子化したい書類を、最初に確認しておくことをおすすめします。

2. 導入するシステムを選ぶ

電子化する書類を確認したら、その書類に対応しているシステムを選定していきます。複数のシステムを比較検討し、自社の用途や業務の進め方に合うシステムを選ぶのがポイントです。

なお、自社にとって不要な機能が多すぎないかという点も、必ず確認しておくことをおすすめします。機能が多すぎると操作方法がわかりにくくなる可能性があるだけでなく、不要な機能の分の料金も支払うことになるためです。できるだけ、自社が必要とする最小限の機能を備えたシステムを選ぶのが望ましいでしょう。

3. 運用ルールを策定して周知する

導入するシステムが決定したら、社内で実際に運用することを想定してルールを作成します。トライアル期間が用意されているシステムであれば、トライアル期間を利用して実際に操作しながらルールを検討してください。

策定したルールは従業員に周知し、必ず守ってもらわなければなりません。社内周知の際は、書類の電子化やシステム導入によって得られる従業員側のメリットについても丁寧に説明することで、現場での理解を得やすくなります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書を電子化する際の注意点

注文書をデータで保存する際には、電子帳簿保存法の罰則規定についても押さえておきましょう。

改ざんや仮装、隠蔽などがあると重加算税が課せられる

電子取引のデータ保存やスキャナ保存において、改ざんや仮装、隠蔽といった悪質な不正が確認された場合、重加算税の対象となります。さらに、重加算税の税率も加重されるため、注意が必要です。

税務調査時に悪質な不正が発覚し、その事実に関して申告漏れなどが確認された場合、通常35%の重加算税が課税されますが、電子取引のデータ保存やスキャナ保存に関する不正は、それに10%が上乗せされます。電子帳簿保存法のそれぞれの区分の保存要件を確認して、遵守してください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

青色申告の承認が取り消しとなる可能性がある

電子帳簿保存法の要件に従ってデータが保存されていない場合、青色申告の承認が取り消されることを懸念する方もいるでしょう。一部の書類のデータ保存に不備があっただけで直ちに取り消される可能性はありませんが、税務調査の際にデータに加えて帳簿書類の提示も拒否した場合などは、青色申告の承認の取消事由に該当します。

電子帳簿保存法に違反した場合の罰則の詳細についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法における注文書の保存方法を理解し、正しく対応しよう

注文書を電子データとして保存する場合には、電子帳簿保存法の該当する区分に沿った保存要件に則って適切な方法で保存しなければなりません。自社が発行する場合と受領する場合、紙でやりとりした場合とデータでやりとりした場合のそれぞれでどのような対応が必要かを理解し、適切に対応していきましょう。

弥生では、電子帳簿保存法やインボイス制度に対応した証憑管理サービス「スマート証憑管理」を提供しています。対象の弥生製品をご利用の方は「スマート証憑管理」を無料で利用できます。電子取引のデータ保存の区分で定められた訂正・削除の防止要件や検索要件に対応した保存方法が可能で、スキャナ保存の要件にも対応しているサービスですのでお役立てください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

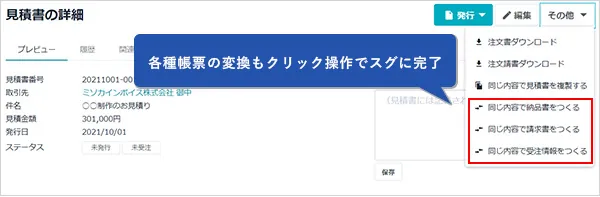

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。