副業の確定申告のやり方は?申告が必要なラインや所得の種類を解説

更新

副業で「所得」が出たら、所得税の確定申告をしなければいけない可能性があります。所得とは収入から必要経費などを引いて計算するものなので、利益と似たようなイメージもありますが、正確には所得と利益は異なる意味を持っています。アフィリエイトやフードデリバリー、業務委託、手作り品の販売など、副業の種類は多岐にわたりますが、確定申告が必要な場合、所得の種類に応じて申告の方法は異なるので、正しく理解することが必要です。

そこで、所得税の確定申告が必要かどうかの見分け方や申告方法の他、副業で得られる所得の種類などについて解説します。申告しなければいけない所得を見落とさないように気をつけましょう。

📖この記事でわかること

・会社員が副業した場合と、個人事業主が副業した場合、それぞれの確定申告が必要なケース

・副業を「給与所得」「雑所得」「事業所得」のいずれかに分ける判断基準

・「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」なら、初めての確定申告でも、日々の取引入力から確定申告書の作成、e-Taxでの送信までスムーズです。詳細はこちらをご確認ください。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

副業で確定申告が必要なケースとは?

副業収入があったとしても、所得が20万円以下であれば所得税の確定申告は原則として不要です。反対に、副業で得た所得が20万円を超える場合は、所得税の確定申告をしなければいけません。確定申告の必要な方が申告や納税をしなかった場合、ペナルティを受ける可能性もあります。確定申告が必要かどうか、正しく判断できるようにしておきましょう。

なお、確定申告が不要となった場合には、代わりに市区町村の役所に住民税の申告が必要なのでご注意ください。

副業の所得の計算方法

副業の所得とは、収入から必要経費などを差し引いた金額のことです。フードデリバリーの副業をしているケースを例に、所得の計算方法をイメージしてみましょう。

- 例

- フードデリバリーで50万円稼ぎ、スマートフォンの通信費やバイクのガソリン代などの必要経費は10万円だった

上記の場合、所得は「50万円-10万円=40万円」となります。複数の副業をしている方は、それぞれの副業の所得の合算が必要です。

ただし、会社員の方が副業で派遣やアルバイトをして「給与」を受け取っている場合は、副業分の給与額から給与所得控除を差し引いた金額が所得になります。具体的な例で確認してみましょう。

- 例

- 会社員が休日にアルバイトで30万円稼ぎ、アフィリエイトで20万円稼いだ(必要経費は7万円)

上記の会社員にとって副業の所得は、アルバイト収入30万円から年収に応じて割合が変わる給与所得控除額を差し引いた金額と、アフィリエイトの所得13万円(20万円-7万円)の合計となります。なお、アルバイトの収入としてこの計算で用いるのは、振込額ではなく、税金や社会保険料が引かれる前の額面の金額です。

所得が20万円以下でも申告した方が良いこともある

副業の所得が20万円以下でも、収入金額から所得税が源泉徴収されている方は確定申告を検討しましょう。この場合、確定申告をすることで徴収済みの税金が還付される可能性があります。

例えば、下記のような場合は、確定申告をすると源泉徴収された税金が還付されるかもしれません。

- 副業で100万円分の仕事をして、支払額から10万2,100円の源泉徴収額が差し引かれた

- 副業に90万円の必要経費がかかっていて、所得は20万円以下

- ※計算を単純化するため消費税は考慮に入れていません。

還付されるかどうかはそれぞれの方の状況によって異なりますが、国税庁の「確定申告書等作成コーナー![]() 」などで確認することが可能です。画面の案内に従って必要事項を記入していくと、還付される税額や、納めなければならない税額が表示されます。

」などで確認することが可能です。画面の案内に従って必要事項を記入していくと、還付される税額や、納めなければならない税額が表示されます。

不用品の売却は確定申告の必要なし

日用生活雑貨や衣類などの不用品を売却して得た所得には、原則として所得税がかかりません。そのため、確定申告も不要です。非課税になるのは、家具や衣類、通勤用の自動車など、一般的な生活に必要だと考えられる日用品を売却した場合です。日用品をフリマサイトで売却した場合などは課税されません。ただし、宝石類や美術品などのうち、ひとつ30万円を超える高額なものは日用品とはみなされず、所得税が課税されます。

なお、非課税になるのは、あくまでも生活に通常必要なものの売却益だけです。同じように、衣類をフリマサイトで売却して所得を得ていたとしても、元々自分が持っていて着なくなった洋服を売った所得は非課税ですが、古着屋やフリーマーケットで大量に仕入れた衣類を転売して所得を得ている場合は、副業による収入になるため確定申告が必要になります。

判断基準は、自分や家族などが生活に利用するかどうかです。家にある不要品を売却しているだけであれば、確定申告は不要だと考えて良いでしょう。不安な方は、税務署で相談してみてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業所得の種類を把握しよう

所得には「給与所得」や「雑所得」などさまざまな種類がありますが、税制上「副業所得」という名称の所得はありません。副業の内容によって、どの所得になるのかが決まります。確定申告の方法も所得の種類によって異なりますから、どの所得に該当するのか判断できるようにしておく必要があります。この判断は申告する方が自分で行わなければなりません。

ここでは、副業でよく出てくる「給与所得」「雑所得」「事業所得」について、それぞれの意味や判断基準を確認していきましょう。

給与所得

給与所得は、勤務先から給与という形で得た所得のことです。正社員、派遣社員、契約社員、アルバイトなどの雇用形態は関係ありません。企業等に雇用されて働いている方が「給与」という名目で受け取った所得は、すべて給与所得に該当します。

勤務先が複数ある方の中には「どちらが本業でどちらが副業かわからない」という方もいるかもしれません。それぞれの勤務先での労働時間が同じ程度なら、「扶養控除等異動申告書」を提出している勤務先が本業、それ以外が副業となります(原則として、扶養控除等異動申告書は1社にしか提出できません)。

会社員の副業所得が給与所得の場合、確定申告で本業の給与所得と合算して申告します。給与所得控除は、本業と副業の給与所得を合算した金額に応じて差し引きましょう。それぞれで控除額を別々に計算するわけではありません。

雑所得

副業で給与以外の報酬や収益、売上などがあった場合、不動産や証券への投資で得た所得でなければ、基本的にはそれらの収入は雑所得に該当します。アフィリエイトやフードデリバリーなどのほか、プログラマやデザイナー、ライター、翻訳家などのうち、給与ではなく「報酬」を受け取っている場合がこれに当たります。

同じ仕事をしていても、企業から雇用されて給与を受け取っているのであれば給与所得、フリーランスとして報酬を受け取っているのであれば雑所得です。ただし、これらの所得が事業的規模に該当するのであれば、事業所得となります。

事業所得

事業所得とは、事業活動で得られた所得のことです。いわゆる、個人事業主の所得が代表例です。副業の所得でも、一定以上の規模で継続性があるといった要件を満たせば、事業所得として申告できる可能性があります。

副業による所得が事業所得か雑所得かは、事業の規模や継続性、独立性等に応じて総合的に判断されます。年間の売上が300万円以下であるなど、事業の規模がそれほど大きくなくても、事業所得として認められることも可能です。この場合は取引を記録した帳簿書類の保存が必須で、そのうえで事業と認められるような実態があるかが判断されます。副業が継続的に行われており、今後も一定程度以上の所得が出る見込みがあるのであれば、事業所得に該当しないか検討しましょう。

副業が事業所得に該当すれば、税制上有利な青色申告を選択することができますし、副業の赤字を給与所得と損益通算することなども可能です。事業所得として申告できれば、雑所得として申告するよりも節税できる可能性が高くなります。該当するかどうかわからない場合は、税務署で相談してみてください。

その他の所得

事業的規模に該当しない不動産からの収入は「不動産所得」、株や不動産を売却して所得を得た場合は「譲渡所得」に該当します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業の確定申告はどうやって行う?

副業で一定以上の所得が出たときは、確定申告をしなければいけません。続いては、確定申告のスケジュールや方法などについてご紹介します。

確定申告のスケジュール

所得を得た場合、その所得が発生した年の翌年2~3月に確定申告を行います。具体的には、1月1日~12月31日に副業収入があったら、その確定申告は翌年の2月16日から3月15日までに行わなければいけません。2月16日や3月15日が土・日、祝日に重なる場合は、翌平日になります。

なお、申告した所得税の納付期限は、申告期限と同じく翌年の3月15日(振替納税を除く)です。それぞれの日付が土日祝日に該当する場合は、翌平日が期限となります。例えば、2025年1月1日~2025年12月31日の副業の所得は、2026年2月16日(月)~3月16日(月)に申告します。

確定申告に必要な書類

確定申告をするためには、書類の準備が必要です。副業の確定申告で必要となる準備書類を、所得の種類別にご紹介します。

すべての所得に共通して必要な書類

- 本業の源泉徴収票(本業が会社員の方)

- マイナンバーがわかる書類

- 本人確認書類

副業が給与所得の場合に必要な書類

- 副業の源泉徴収票

副業が雑所得の場合に必要な書類

- 年間の売上金額がわかる書類

- 年間の必要経費がわかる書類

副業が事業所得の場合に必要な書類

- 仕訳帳や現金出納帳、売掛帳などの帳簿類

確定申告書の記載方法

確定申告の準備ができたら、確定申告書を作成します。確定申告書の作成には、確定申告ソフトや国税庁の「確定申告書等作成コーナー」の活用がおすすめです。

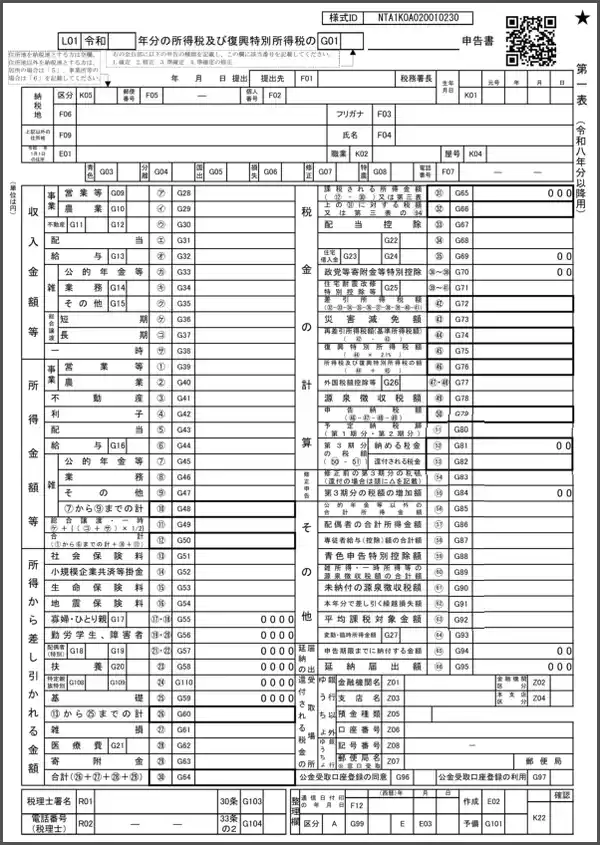

所得税及び復興特別所得税の確定申告書(第一表)

-

※国税庁「令和8年分の所得税等の確定申告書(案)

」

」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

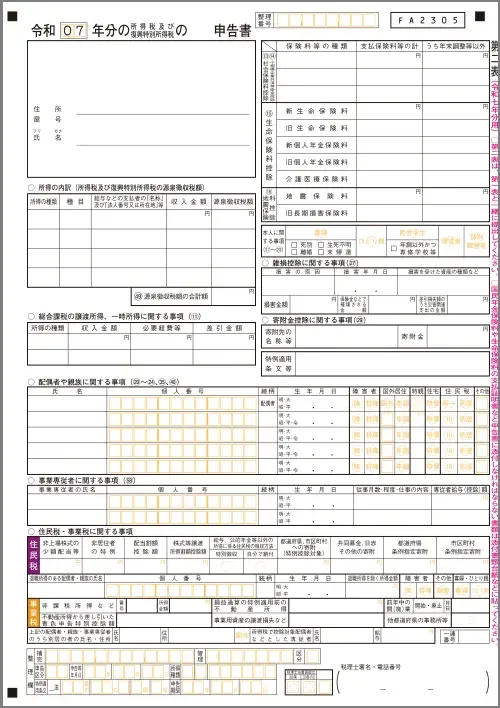

所得税及び復興特別所得税の確定申告書(第二表)

確定申告書に記載する所得金額は、収入金額から必要経費を引いて算出します。収入や必要経費の内訳を示すために、青色申告事業者は「青色申告決算書」、白色申告事業者は「収支内訳書」を添付しなければいけません。また、確定申告書の収入金額や所得金額等の欄は、青色申告決算書または収支内訳書と一致させるようにします。

所得の種類別の、具体的な所得金額の記載方法は、下記のとおりです。

給与所得

給与所得の場合は、本業と副業の給与所得を合算して記入します。国税庁の「確定申告書等作成コーナー」では、それぞれの企業から受け取った源泉徴収票の内容を順番に転記することで自動計算されます。

雑所得

副業の業務によって得られた金額から必要経費の額を引いて、所得額を算出しましょう。

事業所得

事業所得について記入するのは、確定申告書の「事業所得(営業等・農業)」の欄です。農業以外の事業所得は、すべて「営業等」の欄に記載してください。こちらも、その年に得た収入から必要経費を差し引いて、所得の額を計算します。

確定申告書の提出方法

確定申告の提出方法には、大きく分けて下記の3つの方法があります。特に郵送で送る場合には、発送手段などに注意が必要です。

e-Tax

e-Taxは、インターネット等を利用して確定申告を電子的に行うことができる方法です。マイナンバーカードを持っている方か、事前にID・パスワードの登録をした方が利用できます。

なお、2025年10月1日から、ID・パスワードの新規発行が停止されています。これからe-Taxの利用を検討する方は、マイナンバーカードの取得が必要です。既に「ID・パスワード方式」の届出をされている方は、引き続き「ID・パスワード方式」の利用はできます。

-

※国税庁:e-Tax「ID・パスワードの新規発行停止について」

郵送

所轄の税務署または業務センターに郵送する方法です。管轄の税務署が業務センターに対応している場合は、税務署ではなくセンター宛に郵送してください。税務署に直接郵送できるのは、業務センターに対応していない場合だけです。また、業務センターに直接確定申告書を持っていくことはできません。

なお、確定申告書は、親書扱いになるため、宅配便やゆうパック、ゆうメール、クリックポストなどは利用できません。普通郵便または書留等で郵送してください。

なお、2025年1月からは、申告書等の控えに収受日付印の押なつ廃止されています。

そのため、書面申告等における申告書等の提出(郵送)の際は、確定申告書等の正本のみを提出します。必要に応じて、ご自身で控えの作成及び保有、提出年月日の記録・管理をしましょう。

ただし、2025年1月以降、収受日付印の押なつ廃止による当分の間の対応として、窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法をご案内 するもの)に申告書等を収受した「日付」や「税務署名」を記載したものが希望者には提供されます。郵送の場合も所定の金額の切手を貼付した返信用封筒を同封すると当面は、返送されます。このリーフレットが申告をしたことの証明となります。

確定申告書の控えは、融資やローンを受ける場合や賃貸契約をする場合など、収入や所得を証明するために使用することがあります。ほかにも既に提出した申告した内容を確認することもあるでしょう。そのような際に、確定申告書の控えがあれば、すぐに提示したり、確認することができます。ぜひ、控えの作成と保有、管理をしましょう。

持ち込み

所轄の税務署に確定申告書を持って行って提出します。開庁時間内であればその場で申告書を受けとってもらえます。

なお、2025年1月からは、申告書等の控えに収受日付印の押なつ廃止されています。そのため、書面申告等における申告書等の提出の際は、確定申告書等の正本のみを提出します。必要に応じて、ご自身で控えの作成及び保有、提出年月日の記録・管理をしましょう。

夜間など、窓口が開いていない時間帯は、時間外収受箱(夜間文書収受箱)に投函して提出することも可能です。

税務署は、確定申告期間もそれ以外のときも、基本的に平日の朝8時半から17時まで開庁しています。ただし、確定申告の相談受付は4時までです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

スマートフォンからでも確定申告ができる

副業の確定申告は、スマートフォンからでも簡単に行うことができます。まず、副業の収入や必要経費などがわかる帳簿を作成しましょう。これは、パソコンで作っても手書きで作成しても問題ありません。次に、国税庁の「確定申告書等作成コーナー」にアクセスして「作成開始」をタップしてください。

その後、下記の手順で申告を行います。

1. 「申告内容に関する質問」に答える

まずは、簡単な質問に答えます。副業所得は「雑(その他)」に該当するため、「申告する収入等を全て選択してください」の質問では「雑(その他)」を選択します。そのほか、会社員であれば「給与」など、申告が必要な所得をすべて選択します。

2. 画面の案内に従って進む

画面の案内に従って、利用規約の確認等を行ってください。

3. 「収入・所得金額の入力」を行う

給与所得や雑(その他)所得(副業所得)など、申告する所得の種類別に内訳を入力します。給与については、源泉徴収票の内容を転記しますので、手元に用意しておきましょう。

4. 医療費控除や社会保険料控除など、その他の申告内容を入力する

確定申告で新たに申告したい控除を入力します。なお、年末調整で申告済の控除については「源泉徴収票の入力」画面で入力しているため不要です。

5. 副業に関する住民税を自分で納付するか特別徴収に含めるかを選択する

勤務先に副業所得の金額等を隠したい場合は、「自分で納付」を選択してください。副業が給与所得の場合には、基本的には特別徴収になってしまうので、自分で納付できないことが多いです。

6. 計算結果を確認する

入力内容をもとに算出された税金の額を確認します。納付方法についても、この画面で選択しましょう。

7. 本人情報の入力

氏名や生年月日などの本人情報を入力します。

8. 申告データを送信する

最終確認画面が表示されたら、内容をチェックして申告データの送信を行ってください。なお、2022年分からは、事業所得者の方も事業所得や副業所得をスマートフォンから申告できます。青色申告書や収支決算書もスマートフォンで作成できるため、使い慣れている方は検討してみましょう。ただし、帳簿類などは、確定申告ソフト等で別途作成する必要があります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得税額の納付方法

確定申告をしたら、算出された所得税額を納付します。どのような納付方法があるのか、キャッシュレス納付と現金等で納付する場合に分けて見ていきましょう。

キャッシュレス納付

キャッシュレスでの納税は、銀行口座での振替からクレジットカード決済、スマホアプリ納付まで、さまざまな方法を活用することが可能です。自分が最も使いやすい方法を選びましょう。

振替納税

振替納税を選択すると、納税額が指定した口座から自動で引き落とされます。振替日は、振替納税以外の納期限よりも後で、2024年分の所得税の引き落とし日は4月23日です。

e-Taxの口座振替

e-Taxでは即時口座振替を行えます。利用するためには、事前にe-Taxの利用開始手続きと、税務署または利用する金融機関への届出書の提出が必要です。

インターネットバンキング、ATM納付

インターネットバンキングやATMで納付情報を登録して所得税を納付することもできます。事前にe-Taxの登録が必要です。

クレジットカード払い

「国税クレジットカードお支払サイト」で必要な情報を入力すれば、クレジットカードで納付することも可能です。納付額に応じて、下記の手数料が発生します。

| 納付税額 | 決済手数料(税込) |

|---|---|

| 1~10,000円 | 83円 |

| 10,001~20,000円 | 167円 |

| 20,001~30,000円 | 250円 |

| 30,001~40,000円 | 334円 |

| 40,001~50,000円 | 418円 |

| 以降も同様に10,000円を超えるごとに決算手数料が加算されます。 | |

-

※トヨタファイナンス株式会社「国税クレジットお支払サイト」

スマホアプリ納付

スマートフォンに「マイナポータル」アプリをインストールして決済を行うことも可能です。決済方法は「PayPay」「d払い」「au PAY」「LINE Pay」「メルペイ」「Amazon Pay」が利用できます。残高からの納付のみで、納付額が30万円以下の場合に利用でき、手数料は無料です。

現金納付

現金で納付する場合、金融機関の窓口で納付するか、場合によってはコンビニで納付することも可能です。それぞれ、下記のような方法で行います。

窓口納付

金融機関または管轄の税務署の窓口で納付する場合、納付書と納付金額を持って行きます。

コンビニ納付

納付額が30万円以下の場合、コンビニ窓口で所得税を納付できます。国税庁の「確定申告書等作成コーナー」などでコンビニ納付用二次元バーコードを作成し、店頭端末で読み込みます。支払方法は現金のみです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業の確定申告に関する注意点

最後に、副業の確定申告が必要かどうかを判断するうえでの注意点を3つご紹介します。申告漏れになってしまわないように、下記の点をしっかりと理解しておきましょう。

個人事業主で確定申告をする人は、副業所得が20万円以下でも申告が必要

個人事業主として確定申告を行っている方は、副業所得についても金額にかかわらず申告しなければいけません。例えば、本業の事業で飲食店経営を行っている方が副業でアフィリエイトを行い、10万円の所得が出たといった場合です。

なお、個人事業主が副業をする場合、本業の事業所得に含まれるか、雑所得になるかの確認が必要です。どちらになるのかは、事業と副業の内容によって決まります。

例えば、デザイナーが通常取引している企業以外の個人から単発で依頼されてWebサイトのデザインを行って謝礼を受け取った場合は、本業の一環だと考えられるでしょう。一方、同じ方がハンドメイド作品を作って販売した場合は、Webデザインという本業とは関係がないため雑所得に該当します。

本業とは関係のない副業所得や少額の所得でも、確定申告を行う必要があります。事業内容に含まれる業務であれば、本業の収入と合算して税金を計算するため、損益通算が可能です。しかし、雑所得になってしまうと、損益通算ができません。

所得控除を活用するために確定申告する場合は、副業所得が20万円以下でも申告する

副業所得の申告とは別の理由で確定申告をする方は、副業所得についても申告しなければいけません。通常は年末調整があるため確定申告は行わない会社員でも、下記のような場合に確定申告を行うことになりますが、その際に副業所得の申告も必要です。

会社員でも確定申告を行うケース

- 医療費控除の適用を受ける

- 初年度の住宅ローン控除の申告をする

- ワンストップ特例制度を利用していない方がふるさと納税の申告をする

- 年収2,000万円以上で年末調整を受けていない

「副業所得が20万円以下なら申告しなくて良い」というのは、あくまでも確定申告自体をしない場合です。何らかの理由で確定申告をするのであれば、金額にかかわらずすべての所得を申告しなければいけません。

所得20万円以下でも、1円でも所得があれば住民税の申告が必要

副業所得が1円以上ある方は、住んでいる自治体に住民税の申告をする必要があります。所得にかかる税金は、所得税と住民税の2種類です。このうち所得税は、副業所得が20万円以下で確定申告をしない場合には納付する必要がありません。しかし、これはあくまでも所得税の規定で、住民税には当てはまりません。

住民税の申告は、住んでいる自治体に対して行います。自治体ごとに規定が異なるため、お住まいの自治体のWebサイト等で確認しましょう。市区町村役場の市民税課等で問い合わせることもできます。なお、確定申告をしている場合は情報が自治体と共有されるため、住民税の申告をする必要はありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業の確定申告の準備を進めておこう

副業をしている方のうち、一定以上の所得がある方は確定申告が必要です。確定申告には期限がありますから、あらかじめ売上や必要経費のわかる書類をまとめて整理しておくのがおすすめです。

なお、事業所得に該当する副業所得がある方は、青色申告をすると税制上のメリットが大きくなります。可能であれば、青色申告承認申請書の提出を検討しましょう。「やよいの青色申告 オンライン」なら、簿記の知識がなくても自分で無理なく青色申告が可能です。節税に、ぜひお役立てください。

また、副業の確定申告についての詳細は、「副業お役立ち情報」もあわせてご覧ください。

photo:PIXTA

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。