業務委託が確定申告で経費にできる費用は?対象一覧や勘定科目を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

業務委託契約で働いている場合、確定申告の際、業務に必要な支出を経費として計上できます。正しく確定申告するには、この経費に該当する支出を漏れなく把握し、適切に計上することが重要です。

本記事では、業務委託の契約形態をはじめ、経費として認められる支出の具体例、使用する勘定科目や家事按分の方法、経費計上時の注意点を解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

業務委託とは、業務の一部を事業者に委託する契約形態

業務委託とは、会社や個人が業務の一部を切り出して、外部の個人や事業者に委託する契約形態のことです。受注者は、正社員や契約社員といった雇用契約ではなく、業務委託契約を締結したうえで業務を行うことが一般的です。報酬は、勤務時間に対してではなく、発注された業務の遂行や成果物の納品などに対して支払われる点が特徴になります。

業務委託の種類

業務委託契約には、一般的に業務内容に応じて「請負契約」「準委任契約」「委任契約」がありますが、このうち、委任契約は法律行為を委託する場合に用いられる契約形態で、弁護士や税理士への依頼などが該当します。本記事では、個人事業主が関わることが多い、請負契約と準委任契約について解説します。

請負契約と準委任契約は、仕事の目的や報酬の基準、報酬の支払いのタイミングが異なります。それぞれの契約の詳細と個人事業主として受ける場合の仕事例は、以下の表のとおりです。

請負契約と準委任契約の違い

| 契約形態 | 契約の詳細 | 仕事の例 |

|---|---|---|

| 請負契約 | 「仕事を完成させること」を約束する契約形態。 成果物に対して報酬が発生する。報酬のタイミングは原則として成果物の引き渡し時 |

ライター、デザイナー、映像制作者、WEB制作やソフトウェア開発するエンジニア、建築工事の事業者、運送業務の事業者など |

| 準委任契約 | 「仕事を遂行すること」を約束する契約形態(法律行為以外の事務が対象)。業務を遂行することによって報酬が発生する。成果物の完成は必須ではない。報酬のタイミングは契約で定められた時期(月払いや業務完了時など) | コンサルタント、システムの運用保守などのエンジニア、事務員、美容師、コールセンターのオペレーターなど |

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

業務委託の場合、確定申告はいくらから必要?

業務委託で働いて収入を得た場合、一定の条件を満たすと確定申告が必要になります。確定申告が必要となる金額の基準は、働き方によって以下のように異なります。

フリーランスなどの個人事業主の場合

フリーランスをしている個人事業主の場合、その所得は基本的に「事業所得」または「雑所得」に分類されます。生計を立てる規模の業務や継続的な業務を行っている場合は「事業所得」となり、一時的な業務で得た所得は「雑所得」となるのが一般的です。

事業所得や雑所得の場合、ほかの所得と合わせて年間所得額が95万円(2024年分までは48万円)を超えると確定申告が必要です。

なお、確定申告には白色申告と青色申告がありますが、事業所得の場合は、税制の優遇措置のある青色申告を申請できます。事業所得として認められるか、雑所得になるかが確定申告の際の重要なポイントです。

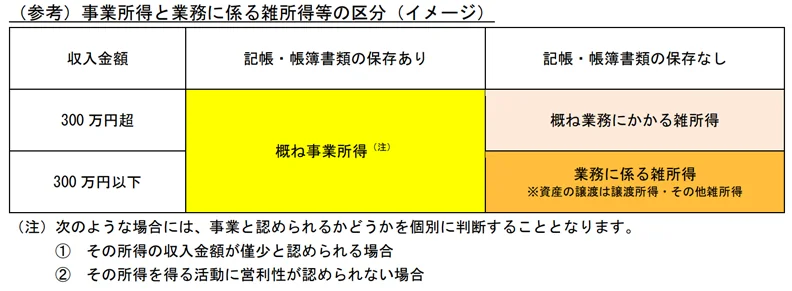

国税庁の「法第35条((雑所得))関係![]() 」によると、収入金額が300万円を超えているか、いないかに関わらず記帳・帳簿書類の保存があれば概ね事業所得としています。

」によると、収入金額が300万円を超えているか、いないかに関わらず記帳・帳簿書類の保存があれば概ね事業所得としています。

一方で、300万円以下で主たる収入に対する割合が10%未満の場合であるといったケースのように、その所得の収入金額が僅少と認められる場合や、その所得が例年赤字で、かつ、赤字を解消するための取組を実施していないケースでは、営利性が認められない場合に該当し、雑所得として取扱うこととされています。

青色申告と白色申告については、以下の記事で解説していますので参考にしてください。

会社員などの給与所得者の場合

会社員などの給与所得者が業務委託などで副収入を得る場合、本業の給与所得以外の年間所得金額が20万円を超えると確定申告が必要です。

この場合、副業で得た所得は原則として雑所得として扱われるため、白色申告となります。しかし、副収入を得る業務が継続的で、その業務単独で生計を立てられるなど事業規模と判断される場合は、事業所得として認められるケースもあります。その場合は、青色申告の申請も可能です。

業務委託の確定申告については、以下の記事で解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

業務委託は確定申告で経費計上できる

業務委託契約で働くフリーランスや個人事業主、副業の方は、確定申告で所得を計算する際に、業務に必要な支出を経費として計上できます。経費として計上できる金額に基本的に上限はありませんが、対象となるのは業務に必要な費用に限られます。

また、業務委託契約では、委託元が交通費を支給する場合があります。その場合は、報酬に含むのか、立替精算するのかで処理が変わるため、事前に確認しておきましょう。報酬に含む場合は、交通費を「売上」として計上し、実際にかかった交通費を「旅費交通費」として経費計上します。

ただし、立替精算の場合は売上にも経費にも計上しません。経費の立替時には、「立替金」で計上し、取引先に領収書を送付して請求します。立替分が振り込まれたら、「立替金」が戻ってきた仕訳をして相殺します。立替精算の仕訳例は以下のとおりです。

経費立替時の仕訳例

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 立替金 | 10,000 | 現金(あるいは預金) | 10,000 | 取引先負担経費の立替(○○鉄道切符代 など) |

経費立替分が売上10万円と一緒に入金された場合の仕訳例

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 普通預金 | 110,000 | 売上高 | 100,000 | ◯月分売上 |

| 立替金 | 10,000 | ◯月◯日立替経費(○○鉄道切符代 など) | ||

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

業務委託で経費として認められるもの一覧

ここでは、業務委託契約に基づいて仕事をする場合に、経費として認められる主な支出を、勘定科目とあわせて表で紹介します。勘定科目とは、取引内容を分類するための名称で、帳簿に記帳する際は、支出の内容に合わせて、適切な勘定科目を利用する必要があります。

なお、経費として計上するには、領収書やレシートなど、支出の内容を確認できる書類が必要です。

業務委託で経費として認められる主なもの一覧

| 勘定科目 | 概要 | 経費になる具体例 |

|---|---|---|

| 租税公課 | 税金や公的な負担金 | 個人事業税、不動産取得税、固定資産税、自動車税、登録免許税、印紙税など (固定資産税や自動車税は業務用の部分に限る。所得税や住民税は必要経費になりません) |

| 荷造運賃 | 荷物の運賃や梱包費用 | 配送料、段ボール、緩衝材、ガムテープなど |

| 水道光熱費 | 事務所運営に必要なエネルギー費用 | 水道代、ガス代、電気代、灯油代、石油代など (事務所兼自宅といった場合には合理的な割合で按分が必要) |

| 旅費交通費 | 事業で移動・宿泊にかかる費用 | 電車代、タクシー代、航空運賃、事業での宿泊費、コインパーキング代など |

| 通信費 | 事業で使用する通信費用 | 切手代、はがき代、固定電話料金、携帯電話料金、インターネット料金など (プライベートと兼用している携帯電話料金、事務所兼自宅の固定電話などは合理的な割合で按分が必要) |

| 広告宣伝費 | 事業や商品の広告に関する費用 | 広告掲載料、チラシ代、ポスター代、印刷費用など |

| 接待交際費 | 取引先への接待や贈答にかかる費用 | 飲食代、贈答品代、取引先への慶弔費、お祝い金、ゴルフ代など |

| 損害保険料 | 事故や火災などの損害保険料 | 火災保険料、自動車保険料、自賠責保険料、賠償保険など (事務所兼自宅の火災保険などは合理的な割合で按分が必要。プライベートで自動車を使っている場合、自動車保険料や自賠責保険などは合理的な割合で按分が必要) |

| 修繕費 | 建物や機械などの修理代(減価償却資産にあたらないもの) | 店舗の修理代、機械の修理代、自動車の修理代など (プライベートで自動車を使っている場合、自動車の修理代などは合理的な割合で按分が必要) |

| 消耗品費 | 取得価額が10万円未満か使用可能期間(法定耐用年数)が1年未満の消耗品 | 文房具、伝票、名刺、作業用デスク、10万円未満のパソコンなど |

| 減価償却費 | 10万円以上かつ1年以上使用可能な固定資産を法定耐用年数に従って分割し計上する費用 | 建物、車、コピー機、オフィス家具、機械、10万円以上のパソコンなど |

| 福利厚生費 | 従業員の慰安、医療、保険などのための費用 | 従業員への慶弔費、社員旅行費、忘・新年会費、健康診断費など |

| 給料賃金 | 従業員への給与 | 従業員に支払う給与など |

| 専従者給与 | 青色事業専従者への給料 | 青色事業専従者に支払う給与など |

| 外注工賃 | 外部に業務を委託して支払った費用 | ホームページデザイン費、ホームページ運営費、電気工事代など |

| 利子割引料 | 借り入れの支払利息、分割払いの手数料 | 事業用の借入金の支払利息、手形の割引料など |

| 地代家賃 | 事務所などの家賃や使用料 | 家賃、礼金、駐車場代など (事務所兼自宅の家賃などは合理的な割合で按分が必要) |

| 貸倒損失 | 取引先の経営悪化や倒産により回収が不能となった損害金額 | 回収不能となった売掛金、貸付金、未収入金など (債務者との取引停止時と最後の弁済期または最後の弁済時のうち最も遅い時以後1年以上を経過したこと、などの要件がある) |

| 雑費 | その他の経費にあてはまらないもの | 引越し代、書籍代、クリーニング代、年会費、銀行の振込手数料など |

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

10万円以上の固定資産扱いのものは一括で経費にできる?

業務で使用するために購入した備品などの取得価額が10万円未満のものは、その年の経費として一括で計上できます。10万円以上の資産は原則として、法定耐用年数に応じて費用を分割して計上する減価償却が必要です。

例えば、30万円のパソコンを購入した場合、国税庁が定めるパソコンの耐用年数は4年なので、1年あたり7万5,000円ずつ経費として計上します。ただし、10万円以上20万円未満のものは3年間で一括償却できる特例があるほか、青色申告者が一定の条件を満たし、取得価額が30万円未満の場合は、購入年に一括で経費計上できる「少額減価償却資産の特例」といった制度も利用可能です。

なお、2026年4月1日以降の取得分から、少額減価償却資産の特例の上限を30万円未満から40万円未満に引き上げられる予定です。

減価償却については、以下の記事で解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

業務用とプライベートの費用を分ける家事按分の方法

自宅兼仕事場のインターネット回線料や家賃など、業務とプライベートの両方で利用している費用は、家事按分を行うことで、業務で利用した分だけ経費計上できます。家事按分とは、使用した割合に応じて、プライベート分と業務分に振り分けて、業務分だけを経費計上することです。

家事按分の算出方法に明確な基準はありませんが、一般的に使用面積や使用時間など、合理的な基準を元に算出します。重要なのは、税務調査が入った場合でも、説明できる根拠に基づいていることです。

例えば、自宅兼仕事場の家賃を家事按分する場合、以下のように計算します。

自宅兼仕事場の面積と家賃の例

- 自宅兼仕事場のマンションの総面積:30平方メートル

- 業務スペース:15平方メートル

- 家賃:10万円

経費に計上できる費用

10万円×(15平方メートル÷30平方メートル)=5万円

なお、家事按分に関しては、青色申告と白色申告で少し違いがあります。青色申告の場合、業務で利用した明確な根拠があれば、業務用分を経費計上できます。

一方、白色申告の場合、原則として「事業に関わる費用の割合が全体の50%を超えるもの」のみが家事按分の対象となりますが、業務で利用した分を明確に区分できる場合は、その使用割合が50%以下でも経費計上が可能です。

つまり、青色申告か白色申告を問わず、本質的な要件に違いはありません。使用割合が50%を超えるかどうかにかかわらず、客観的な根拠に基づいて事業に必要な部分を明確に証明できることが重要です。

参照:国税庁「〔家事関連費(第1号関係)〕![]() 」

」

家事按分については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

業務委託で働く方が確定申告する際の注意点

業務委託契約を結んで働く方が確定申告をする際は、いくつか考えておきたい点があります。ここでは、それぞれ詳しく見ていきましょう。

業務委託で働く方が確定申告する際の注意点

- 青色申告の方が白色申告よりも節税できる

- 領収書やレシートの保存と管理に要件がある

青色申告にすると白色申告よりも節税できる

確定申告には白色申告と青色申告がありますが、青色申告では要件を満たすことで、最大65万円の青色申告特別控除を受けることができるため、白色申告よりも節税につながります。

ただし、青色申告を利用するには青色申告書による申告をしようとする年の3月15日までに申請が必要で、対象となる所得は事業所得、不動産所得、山林所得に限られます。

また、最大65万円の青色申告特別控除を受けるには、複式簿記での記帳や期限内申告に加え、e-Taxでの申告または優良な電子帳簿での保存などの複数の要件を満たさなくてはなりません。そのため、青色申告を利用したい場合は、早めに準備することが大切です。

なお、最大10万円の青色申告特別控除の場合は、単式簿記でも可能です。複式簿記に対応できない場合でも、白色申告よりも優遇措置が多いため、個人事業主として節税を意識するなら、青色申告を選ぶメリットは大きいといえるでしょう。

また、山林所得の場合の青色申告特別控除は最大10万円となります。

青色申告については、以下の記事で解説していますので参考にしてください。

領収書やレシートの保存と管理に要件がある

支払いを証明する領収書やレシートまたは請求書、見積書、契約書、納品書、送り状などは、申告方法や書類の種類に応じて5〜7年の保存義務があります。

白色申告か青色申告かによって保存期間が異なるほか、適格請求書(インボイス)に該当する請求書や領収書は、申告方法に関わらず、課税期間の末日の翌日から2月を経過した日から7年間の保存が必要です。このように、保存ルールが複雑なため、業務委託をしている個人事業主や副業の雑所得の場合、基本的には領収書やレシートは原則7年間保存しておくといいでしょう。

また、メールやダウンロードなど電子データで受領した場合は、電子帳簿保存法に沿った形式での保存が必要です。電子帳簿保存法に対応した確定申告ソフトや会計ソフトなどを活用すると、管理面での手間が省けるのでおすすめです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

業務委託の確定申告は確定申告ソフトがおすすめ

確定申告は、収入、領収書やレシートなど経費の管理などすべてを自分で行うと、膨大な時間がかかります。その点、弥生の確定申告ソフトなら、銀行・クレジットカードなどと連携しておくと日々の取引情報を自動で取得して、AIが仕訳をしてくれるので、経費分類ミスや漏れを防ぐことが可能です。

難しい青色申告の複式簿記も、確定申告ソフトであれば入力をサポートしてくれるので進めやすく、確定申告書の作成もスムーズに行えます。

電子帳簿保存法にも対応している「やよいの青色申告 オンライン」は初年度無料、「やよいの白色申告 オンライン」であればずっと0円なのでお得に利用できます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

経費処理の基本を押さえて正しく確定申告しよう

業務委託契約を交わして働く個人事業主や副業の方は、確定申告を行うことで、事業に必要な支出を経費計上できます。節税につなげるには、経費として計上できる項目を把握して漏れなく申告すること、自宅兼事務所の家賃など家事関連費については家事按分することが大切です。

事業所得の確定申告する場合は、日々の記帳から申告書類の作成までサポートしてくれる「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」をぜひご活用ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

業務委託契約で働く場合も経費計上できますか?

業務委託契約で働く方も、確定申告することで業務上かかった支出については経費に計上できます。個人事業主も会社員が副業として業務委託契約を結んで働く場合も、所得が一定額以上あれば確定申告が必要です。確定申告で漏れなく経費を計上することで、納税額を抑えられます。

業務委託で携帯電話代を経費にできますか?

業務に使っているのであれば、携帯電話代も経費に計上できます。経費計上する際の勘定科目は「通信費」です。なお、プライベート用と事業用の両方に使っている場合は、使用日数や使用時間を基準に按分率を計算し、事業利用分のみを経費に計上します。

業務委託契約で経費として認められるものについては、こちらをご確認ください

業務委託で経費にできるのはいくらですか?

業務委託契約を結んで働く個人事業主や副業の方が経費に計上できる額に上限はありません。事業上必要な支出はすべて経費に計上できます。ただし、個人事業主の場合、取得価額が10万円を超えるものは原則として一括では経費にできず、法定耐用年数にあわせて計上する減価償却が必要です。

減価償却については、こちらをご確認ください

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。