業務委託の確定申告はいくらから?やり方・必要書類・源泉徴収まで解説

更新

業務委託では会社員とは異なり、給与ではなく報酬として扱われるため、原則として自分自身で確定申告を行う必要があります 。

「そもそも自分はいくらから申告が必要なの?」「源泉徴収なしで報酬を受け取っているけど大丈夫?」「源泉徴収票や支払調書が来ないけど確定申告できる?」と不安を感じている方もいるでしょう。

ここでは、業務委託で確定申告が必要なケースや、確定申告の方法などの他、確定申告をするときに知っておきたい所得税の源泉徴収についても解説します。

本記事では、業務委託で確定申告が必要となるケース、源泉徴収の仕組み、必要書類ややり方など、初めての方にもわかりやすく解説します。

なお、本記事は、令和8年度税制改正の内容を盛り込んで記載をしております。

令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)や2026年(令和8年)分以後の所得税について適用される基礎控除について反映しております。

📖この記事でわかること

・個人事業主や会社員が副業で業務委託として働いた場合に、確定申告が必要になる年間の所得額

・確定申告を行う場合に利用する「白色申告」と「青色申告」の違い

・「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」なら、確定申告が初めての方でも申告書の作成からe-Taxでの送信までスムーズです。 詳細はこちらをご確認ください。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

業務委託とは?|会社員・派遣社員との違い

業務委託とは、企業などの事業者から仕事を請け負い、成果物の納品や業務の遂行に応じて報酬を受け取る働き方です。委託する事業者と受託する側(個人または法人)が対等な立場で業務委託契約を結び、仕事の進め方は基本的に受託側の裁量で進めます。

法律上、業務委託契約は大きく2種類に分けられます。成果物の完成に対して報酬が発生する「請負契約」と、業務の遂行そのものに対して報酬が発生する「委任(準委任)契約」です。

会社員・派遣社員と何が違う?

業務委託と会社員・派遣社員との主な違いは、契約形態・仕事の指示系統・税金や社会保険の取り扱いにあります。

業務委託は、発注企業と受託者が対等な立場で契約を結ぶ働き方です。仕事の進め方は受託者の裁量に委ねられ、成果物の納品や業務の遂行に応じて「報酬」を受け取ります。

報酬は請求書を発行して受け取るケースが一般的で、業種や発注者の状況によっては源泉徴収が行われることもあります。また、社会保険についても、国民健康保険・国民年金への加入手続きや保険料の支払いを自分で行う必要があります。

一方、会社員や派遣社員は雇用契約に基づいて働き、「給与」を受け取ります。所得税や社会保険料は給与から天引きされ、社会保険料は勤務先(会社員)または派遣会社(派遣社員)と折半して負担します。確定申告も、多くの場合は年末調整で完結するため、自分で行う必要はありません。

これに対し、業務委託では、一定以上の所得がある場合は自分で確定申告を行う必要があります。なお、会社員が副業として業務委託を行う場合は、本業分は勤務先で年末調整を受けつつ、副業による所得が一定以上になると、別途確定申告が必要です。

業務委託と会社員・派遣社員の違い

| 項目 | 業務委託 | 会社員・派遣社員 |

|---|---|---|

| 契約形態 | 業務委託契約(請負・委任) | 雇用契約(※派遣社員は派遣会社と契約) |

| 指示系統 | 自身の裁量(対等な立場) | 勤務先の指揮命令下(※派遣社員は派遣先) |

| 税金手続き | 報酬(事業所得・雑所得) | 給与(給与所得) |

| 社会保険 | 国民健康保険・国民年金(自身で手続き・全額負担) ※副業の場合は、本業の社会保険が適用(本業による) |

健康保険・厚生年金(※勤務先または派遣会社と折半) |

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

業務委託で確定申告が必要な人とは?

業務委託で確定申告が必要な人は、一定以上の所得がある人です。

業務委託で確定申告が必要かどうかは、専業か副業かといった働き方や、1年間の所得金額によって異なります。ここで注意したいのが、「収入」と「所得」は異なるという点です。

収入とは、1年間に受け取った報酬の合計額、いわゆる売上総額を指します。一方、所得とは、その収入から必要経費を差し引いた金額のことです。

そのため、移動交通費、通信費、消耗品費など、業務に必要な経費を正確に把握し、日頃から帳簿に記録しておくことが大切です。

専業で業務委託をしている場合はいくらから?

2026年分は、年間の合計所得が104万円を超えると確定申告が必要です。

専業で業務委託を行っている場合、年間の合計所得金額が基礎控除額を上回ると確定申告が必要になります。

基礎控除額については税制改正でこの数年、毎年変動しています。なお、令和8年度税制改正により、2028年(令和10年)分以後の基礎控除額は、物価上昇などに連動して2年ごとに見直す仕組みが導入されました。

そのため、年間の合計所得金額が2026年分は104万円(2025年分は95万円、2024年分までは48万円)を超えるか否かで判断基準にします。

合計所得金額別の基礎控除額

| 年間の合計所得金額 (2026年・2027年分における収入が給与だけの場合の収入金額※3) |

基礎控除額 | |

|---|---|---|

| 2026年・2027年分(※1) | 2025年分(※1) | |

| 132万円以下 (206万円以下) |

104万円(※2) | 95万円(※2) |

| 132万円超336万円以下 (206万円超475万1,999円以下) |

88万円(※2) | |

| 336万円超489万円以下 (475万1,999円超665万5,556円以下) |

68万円(※2) | |

| 489万円超655万円以下 (665万5,556円超850万以下) |

67万円(※2) | 63万円(※2) |

| 655万円超2,350万円以下 (850万円超2,545万円以下) |

62万円 | 58万円 |

- ※1 所得税法第86条の規定による基礎控除額に、租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

- ※2 62万円にそれぞれ、42万円、5万円、37万円を加算した金額(2025年分:58万円にそれぞれ、37万円、30万円、10万円、5万円を加算した金額)となります。なお、この加算は、居住者についてのみ適用があります。

- ※3 令和8年度税制改正による改正後の給与所得控除額に基づいた金額であり、特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

- ※合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

-

国税庁「令和8年度税制改正による所得税の基礎控除の引上げ等について 」

」

「令和8年4月源泉所得税の改正のあらまし」より

業務委託の専業の場合、原則として所得区分は「事業所得」に該当します。事業所得であれば、事前に手続きを行うことで節税メリットの大きい青色申告を選択できます。

会社員などの給与所得者が副業で業務委託をしている場合はいくらから?

副業で業務委託をしている場合、業務委託を含めた「本業の給与所得」以外の所得などの合計が年間20万円を超えると確定申告が必要です。

また、本業の勤務先以外からの給与以外にアルバイトなど本業以外の給与所得がある場合は、本業以外の給与の額面と業務委託など副業による所得などを合算して年間20万円を超えたときに申告が必要となります。

なお、副業として業務委託を行っている場合、所得区分は「雑所得」に該当するケースが多いです。雑所得では青色申告を選択できないため、白色申告で申告することになります。

ただし、副業であっても、継続的に反復して事業活動を行い、帳簿付けなど事業としての実態が伴っている場合は、「事業所得」として認められるケースもあります。副業の業務委託でも事業所得に該当すると、節税効果の高い青色申告制度を選択できます。事業所得か雑所得どちらの所得区分に該当するか判断が難しい場合は、税務署や税理士に相談してみることをおすすめします。

副業の確定申告についての詳細は、以下の記事で詳しく解説していますので参考にしてください。

業務委託の所得が少なくても申告したほうがいい主な3つのケース

業務委託の所得が基準以下で申告義務がない場合でも、税金が戻ってくるなどのメリットを受けられるケースでは確定申告を行うことをおすすめします。

主なケースは以下3つです。

-

- 報酬から源泉徴収されている場合、確定申告をすることで納めすぎた所得税の還付を受けられる可能性がある

- 青色申告特別控除や赤字の繰り越しなど青色申告のメリットを適用したい場合

- 医療費控除・寄附金控除(ふるさと納税)などの所得控除を申告したい場合

また、所得税の確定申告をしなくても、利益が出ている場合には、別途、居住地の市区町村へ住民税の申告をしなければなりません。所得税の確定申告を行えば、その情報が市区町村と共有されるため、住民税の申告は不要になります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

業務委託で源泉徴収される対象業務と税率は?

業務委託の源泉徴収は、原稿執筆やデザイン、講演など国税庁が定める特定の業務が対象です。税率は原則10.21%(100万円を超える部分は20.42%)です。

源泉徴収とは、源泉徴収対象業務の発注者が、あらかじめ所得税を差し引き、受託者に代わって国へ納付する制度です。

ただし、従業員を雇っていない個人事業主の場合など、源泉徴収義務がない事業者からの発注では、源泉徴収されずに報酬が満額支払われるケースもあります。

そのため、自身が請け負う業務が源泉徴収の対象かどうかについても把握しておくことが大切です。

源泉徴収される業種・職種・業務

業務委託を請け負う側が個人の場合、以下の業種・職種・業務への報酬・料金は源泉徴収の対象となります。

- 原稿料や講演料

- 弁護士、公認会計士、司法書士など、特定の資格を持つ人への報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球・サッカー・テニス選手・モデル・外交員などへの報酬

- 映画・演劇・音楽・舞踊・漫才・テレビ出演等の報酬や芸能プロダクションを営む個人への報酬

- バンケットホステス・コンパニオン・ホステスなどへの報酬

- 役務の提供を約することにより一時に支払う契約金(プロ野球選手の契約金など)

- 広告宣伝のための賞金・馬主に支払う競馬の賞金

税法上、源泉徴収の対象となる報酬は指定されたものに限られます。

そのため、「デザイン」や「原稿」は対象となりますが、指定のないシステム開発(プログラミング)やコーディング、事務代行、コンサルティングなどは原則として対象外となります。

例えば、源泉徴収対象のWebデザインとそのコーディングとを併せて支払うような場合には、デザインの報酬や料金とコーディングの対価とに区分して源泉徴収を行うのが正確な処理になります。しかし、デザインの報酬や料金の部分が極めて少額であると認められるときは、源泉徴収をしなくて差し支えありません。

そのため、業務委託を受ける際は見積書や請求書に内訳や源泉徴収税額を記載しておくと発注する側・請負側で認識の齟齬を未然に防ぐことができます。

-

参考:国税庁「源泉徴収が必要な報酬・料金等とは 」

-

国税庁「〔原稿等の報酬又は料金(第1号関係)〕 」

源泉徴収額の確認方法

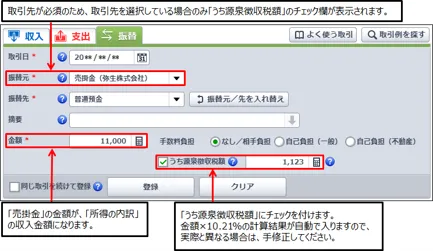

源泉徴収された金額は、発注者から交付された「支払調書」や自身で源泉徴収税額を記載して発行した「請求書の控え」で確認できます。

給与所得者には「源泉徴収票」が発行されますが、業務委託の場合は、「支払調書」が源泉徴収税額を確認する際の参考資料となります。

支払調書とは、発注元が「誰に・どのような内容で・年間いくら支払ったか」を税務署へ報告するための書類で、源泉徴収した税額も記載されています。

ただし、源泉徴収義務者には支払調書の税務署への提出義務はあるものの、受託者(業務委託を請け負っている個人)への交付義務はありません。そのため、支払調書が届かない場合は、請求書・通帳の入金記録・帳簿などをもとに、自分で源泉徴収額を確認する必要があります。

日頃から、請求書に源泉徴収税額を記載したうえで発行して、控えを保存しておくと、支払調書がなくても慌てませんし、確定申告時の確認がスムーズです。

「Misoca」などのクラウド請求書作成サービスを活用すれば、源泉徴収税額の自動計算や請求書への反映ができるため、請求業務と確定申告の管理をまとめて行いやすくなります。

請求書に源泉徴収税額を記載しなかった場合、請求書記載の金額と支払われた報酬を通帳で確認して、源泉徴収税額を逆算できます。

源泉徴収税額の計算方法、入金額からの逆算方法は、次の項でご紹介します。

源泉徴収税額の計算方法と帳簿への付け方

源泉徴収税額は、消費税を除いた報酬額に対して計算するのが一般的です。帳簿にも取引発生時に記載をしておくと漏れがないでしょう。

ただし、請求書などで報酬額と消費税額が明確に区分されていない場合は、消費税を含めた金額をもとに計算されることもあります。

- ・支払金額が100万円以下:報酬額×10.21%

- ・支払金額が100万円超:(報酬額-100万円)×20.42%+102,100円

- ※源泉徴収税額1円未満の端数は切り捨て

【源泉徴収税額の計算方法】

本体価格100,000円+消費税額10,000円=消費税込み110,000円の場合

税込経理の場合

110,000円(税込)×10.21%=源泉徴収税額:11,231円

源泉徴収されて支払われる金額:98,769円

税抜経理の場合

本体価格100,000円(税抜)×10.21%=源泉徴収税額:10,210円

消費税額10,000円

源泉徴収されて支払われる金額:99,790円(うち消費税額:10,000円)

支払調書がなく、源泉徴収税額の記載なしで請求書発行をして、実際の振込額しかわからない場合は、振込額から報酬額と源泉徴収税額を逆算できます。ただし、税込経理(消費税を含んだ報酬額)に対して源泉徴収が行われている場合のみ逆算計算できます。

【逆算方法】

入金額÷0.8979=報酬金額(税込)

例)振込金額269,370円の場合(源泉徴収税額10.21%の場合)の逆算方法

支払金額 = 269,370円 ÷ 0.8979 = 300,000円

源泉徴収税額 = 300,000円 × 10.21% = 30,630円

(検算: 300,000円(総額) – 30,630(源泉徴収税額) = 269,370(振込額)円)

帳簿には源泉徴収前の報酬額を「売上」として記帳します。源泉徴収税額は「事業主貸」または「仮払税金」として記録します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 269,370 | 売上 | 300,000 |

| 事業主貸(源泉徴収税額) | 30,630 |

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

業務委託は青色申告?白色申告?

業務委託で得た収入が「事業所得」に該当する場合は、事前申請をすれば青色申告を選択できます。

業務委託で得た収入が副業などでお小遣い稼ぎ程度の「雑所得」の場合や、期日までに青色申告の承認申請を行っていない場合は、「白色申告」になります。

業務委託の確定申告には青色申告と白色申告の2種類がありますが、事業所得として申告できる場合は、節税効果の大きい青色申告がおすすめです。

【2026年版】青色申告と白色申告の違い

| 青色申告(特別控除65万円) | 青色申告(特別控除55万円) | 青色申告(特別控除10万円) | 白色申告 | |

|---|---|---|---|---|

| 記帳方法 | 複式簿記 | 複式簿記 | 簡易簿記 | 簡易簿記 |

| 申告方法 | e-Tax ※優良な電子帳簿の場合は、書面での申告も可 |

郵送・窓口で書面による申告 | e-Tax・郵送・窓口 | e-Tax・郵送・窓口 |

| 提出書類 | 確定申告書+青色申告決算書(貸借対照表含む) | 確定申告書+青色申告決算書(貸借対照表含む) | 確定申告書+青色申告決算書(損益計算書) | 確定申告書+収支内訳書 |

| 事前申請 | 必要(青色申告承認申請書) |

必要 | 必要 | 不要 |

| 特別控除 | 65万円 | 55万円 | 10万円 | なし |

- ※令和8年度税制改正により、2027年分以降は控除区分が変わります。e-Tax申告に加え、優良な電子帳簿保存または請求書等データの自動連携で最大75万円、e-Tax申告のみで65万円、書面申告は10万円に引き下げになります。

青色申告と白色申告の違いについては、以下の記事でも解説していますので参考にしてください。

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

青色申告ができる条件

青色申告をするには、まず所得区分が「事業所得」「不動産所得」「山林所得」のいずれかに該当していることが前提です。副業による小規模な業務委託などで「雑所得」として扱われる場合は、青色申告を選択できません。

また、青色申告を行うには、事前に「所得税の青色申告承認申請書」を管轄の税務署へ提出しておく必要があります。提出期限は、原則として青色申告をしたい年の3月15日までです。新たに事業を開始(開業)した場合は、1月1日から1月15日までに開業した場合は3月15日まで、1月16日以後に開業した場合は開業日から2か月以内に提出します。

青色申告のメリット

青色申告では、帳簿の形式や申告方法に応じて最大65万円(2027年分以降は最大75万円)の青色申告特別控除が受けられます。

2026年分の確定申告では、控除額は最大65万円になります。受けられる控除額分だけ課税所得を減らすことができます。

青色申告特別控除の区分(2026年分まで)

| 特別控除額 | 帳簿 | 要件 |

|---|---|---|

| 65万円 | 複式簿記 | 55万円の要件+①~②のいずれか ①e-Taxによる電子申告 ②優良な電子帳簿 |

| 55万円 | 複式簿記 | 貸借対照表・損益計算書作成と提出+期限内申告 |

| 10万円 | 簡易簿記 | 簡易簿記もしくは、上記65万円控除、55万円控除の要件を満たさない場合 |

なお、令和8年度税制改正により、2027年分(令和9年分)の青色申告から特別控除の要件と上限が変わります。上限は最大75万円になります。

2027年分以降の青色申告特別控除の区分

| 特別控除額 | 帳簿 | 要件 |

|---|---|---|

| 最大75万円 | 複式簿記 | 貸借対照表・損益計算書の作成と提出+期限内申告+e-Taxによる電子申告+①~②のいずれか ①優良な電子帳簿 ②請求書データ等との自動連携(新設) |

| 最大65万円 | 複式簿記 | 貸借対照表・損益計算書の作成と提出+期限内申告+e-Taxによる電子申告 |

| 最大10万円 | 複式簿記 | 書面での申告 |

| 最大10万円(※) | 簡易簿記 | ・事業所得もしくは不動産所得に係る前々年の収入が1,000万円以下(事業所得及び不動産所得がある場合はいずれも1,000万円以下)の納税者 ・事業としての規模に満たない不動産所得者もしくは山林所得者 |

- ※前々年分の事業所得または不動産所得の収入金額が1,000万円を超える場合は適用対象から除外

2027年分以降は65万円以上の特別控除を受けるために、e-Taxが必須になること。書面での提出では10万円の控除額になってしまいます。さらに、単式簿記の場合は、前々年分の収入が1,000万円を超えている場合は特別控除の対象になりません(特別控除額0円)。

その他にもさまざまな優遇措置があります。主に以下のようなものがあります。

- ・赤字の3年繰り越し:事業が赤字の年の損失を翌年以降最大3年間繰り越して黒字と相殺できる

- ・青色事業専従者給与:生計を一にする家族への給与を経費として計上できる

- ・少額減価償却資産の特例:取得価額10万円以上40万円未満の資産を購入して使用開始した年に一括経費計上できる(2026年3月31日以前の取得分は30万円未満)

- ※少額減価償却資産については、年額300万円が適用の上限となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告をしなかった場合のペナルティで税金がかかる

業務委託で一定以上の所得を得ているにもかかわらず確定申告をしなかった場合や、期限を過ぎて申告した場合は、本来納める税額に加えてペナルティが発生することがあります。

期限を過ぎると発生する「延滞税」

延滞税は、法定納期限の翌日から実際に納付した日までの期間に応じて課される税金です。税率は納付が遅れた期間によって異なり、最高税率は年14.6%です。納付が遅れるほど税負担も増えるため、期限内の申告・納税が重要です。

申告自体を忘れていた場合の「無申告加算税」

無申告加算税は、申告期限を過ぎた場合や、申告自体を行わなかった場合に課されます。本来納付すべき税額に対して、原則として15〜30%が加算されます。

ただし、期限から1か月以内に自主的に申告を行い、期限内に申告する意思があったと認められる場合は、免除されることがあります。

悪質な隠蔽の場合「重加算税」

うっかりミスによる申告漏れと、意図的な所得隠しでは扱いが大きく異なります。重加算税は、故意に所得を隠したり、虚偽の申告を行った場合に課される重いペナルティです。納付すべき税額に対して35〜40%が加算されます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

帳簿付けや確定申告をスムーズにするなら申告ソフトを活用しよう

業務委託で一定以上の所得を得た場合は、帳簿付けから申告書の作成まで、基本的には自分で対応する必要があります。特に、青色申告特別控除65万円控除(2027年分以降は最大75万円控除)を受けるには、複式簿記による記帳や貸借対照表の作成が必要となるため、簿記の知識がない方には負担が大きく感じられることもあります。

確定申告ソフトを活用すれば、こうしたハードルを大幅に下げることができます。「やよいの青色申告 オンライン」なら、日々の取引を入力するだけで複式簿記の帳簿が自動で作成され、青色申告決算書や確定申告書類の作成までスムーズに進められます。

また、銀行口座やクレジットカードと連携することで取引データを自動取得し、AIが仕訳をサポートしてくれるため、記帳の手間も大幅に削減できます。

「やよいの青色申告 オンライン」は、e-Taxおよび優良な電子帳簿にも対応しており、2027年分以降の最大75万円控除の要件にも対応しています。

また、源泉徴収の対象となる業務委託を行っている方には、請求書作成サービス「Misoca」の活用もおすすめです。源泉徴収税額を自動計算して請求書に反映できるため、請求業務を効率化できるだけでなく、確定申告時の源泉徴収額の確認もスムーズになります。

Misocaについては、以下の記事でも解説していますので参考にしてください。

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

業務委託でいくら稼ぐと確定申告が必要?

業務委託を専業で行っている場合は、2026年分は年間所得104万円超は確定申告が必要です。

会社員などが副業として業務委託を行っている場合は、本業の給与所得以外の所得の合計が年間20万円を超えると、確定申告を行わなければなりません。

1年間の所得額が一定額を超えると確定申告が必要になります。

専業の場合は、基礎控除額を超えると確定申告が必要です。2026年分は年間所得104万円超、2025年分は95万円超、2024年分以前は48万円超です。

なお、確定申告が必要かどうかを判断する基準は「収入」ではなく「所得」です。所得とは、受け取った報酬総額から経費を差し引いた金額を指します。

業務委託で確定申告が必要な金額について詳しくは、こちらをご確認ください。

支払調書がなくても確定申告はできる?

はい、確定申告ができます。

支払調書は確定申告書へ添付する必要のない書類です。そのため、手元になくても確定申告はできます。

そもそも、支払調書は発注者が税務署へ提出する義務はあるものの、受託者への交付は義務付けられていないため、支払調書が届かないケースも珍しくありません。日頃から請求書や帳簿に源泉徴収税額を記載して保存しておくと、確定申告時に慌てず確認がスムーズになります。

業務委託で支払調書がないケースについて詳しくは、こちらをご確認ください。

業務委託は青色申告ができる?

専業で業務委託を行っている場合は、一般的には「事業所得」に該当するため、青色申告を選択できます。青色申告を利用するには、事前に「所得税の青色申告承認申請書」を税務署へ提出しておく必要があります。

一方、副業として業務委託を行っている場合は、「雑所得」に分類されるケースが多く、雑所得では青色申告を利用できません。

ただし、副業であっても、継続的に一定規模以上の活動を行い、帳簿付けなど事業としての実態がある場合は、「事業所得」として扱われることがあります。事業所得に該当すれば、青色申告特別控除や赤字の繰り越しなど、青色申告による節税メリットを活用できる可能性があります。

業務委託での青色申告について詳しくは、こちらをご確認ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。