準確定申告とは?必要な場合と不要な場合、申告の手順、注意点を解説

監修者: 岡本匡史(税理士)

更新

家族や親族などが亡くなり、相続人となった場合、亡くなった方の所得の状況によっては、相続人が準確定申告を行わなければなりません。準確定申告は相続税の申告よりも期限が早いため、忘れずに手続きを行ってください。

本記事では、準確定申告が必要な場合と不要な場合の見分け方や、申告の手順などを解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

準確定申告とは?

準確定申告とは、亡くなった方に代わって相続人が行う確定申告です。年の途中で亡くなった場合、被相続人がその年の1月1日から亡くなるまでに得た所得と所得税額について申告します。

通常の確定申告との違い

準確定申告と通常の確定申告では、申告期限や必要書類などが異なります。特に書類の提出先は、間違えやすいので注意してください。準確定申告では、申告する方の住所地を管轄する税務署ではなく、亡くなった方の住所地を管轄する税務署に書類を提出する必要があります。

確定申告と準確定申告の主な違いは以下のとおりです。

| 確定申告 | 準確定申告 | ||

|---|---|---|---|

| 申告期限 | 確定申告をする年の翌年の2月16日~3月15日 | 相続の開始があったことを知った日の翌日から4か月以内 | |

| 必要書類 |

|

|

|

| 提出先 | 納税者本人の住民届を管轄する税務署 | 死亡した人の死亡当時の納税地の税務署 | |

| 申告者 | 納税者本人 | 相続人全員 | |

| 所得控除の適用 | 医療費控除 | 1年間に支払った医療費 | 死亡の日までに支払った医療費 (死亡後に相続人などが支払った医療費は対象外) |

| 社会保険料・生命保険料・地震保険料など | 1年間に支払った保険料 | 死亡の日までに支払った保険料等の金額 | |

| 配偶者控除・扶養控除など | 12月31日の現況において判定する | 死亡の日の現況により判定する | |

準確定申告は相続人が行う

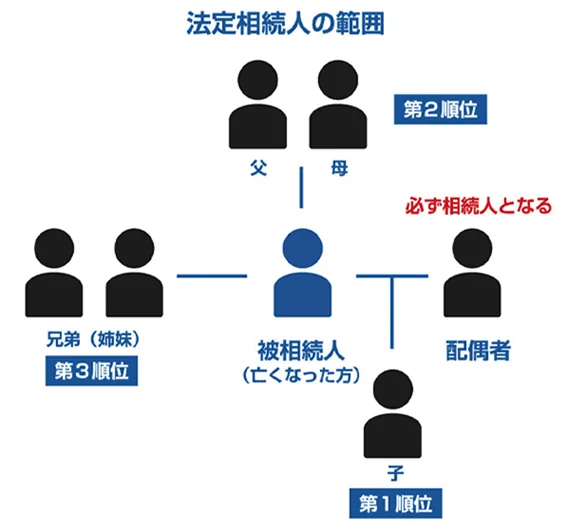

準確定申告は、亡くなった方の財産を相続する相続人が行います。遺言書がある場合は記載された相続人、遺言書がない場合は法定相続人が該当します。

法定相続人とは、亡くなった方の配偶者と子供・直系尊属・兄弟姉妹のうち、相続人の順位がもっとも高い血族です。配偶者がいない場合は、もっとも順位の高い血族のみが該当します。

例えば、配偶者と子供、祖父母、兄弟姉妹のいる方が亡くなった場合、法定相続人は配偶者と子供です。

法定相続人の範囲

相続人が1人であれば、該当の人物が準確定申告を行います。複数いる場合は、以下のいずれかの方法を取ってください。

相続人が複数いる場合の準確定申告の方法

- 連名で申告

- 相続人がそれぞれ個別に申告(ほかの相続人に申告内容を通知し、全員が同一の内容で申告する必要があります)

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

準確定申告が必要な場合

準確定申告は、亡くなった方の状況に応じて必要か不要かが決まります。「必要な場合に通知がくる」といったことはないため、相続人が判断しなければいけません。ただし、詳細については個別の状況により異なる可能性があります。亡くなった方の住所地を管轄する税務署や税理士などに相談してください。

亡くなった方が生前に確定申告をしていた

生前、毎年確定申告をしていた方が亡くなった場合、所得の状況によっては、亡くなった年に準確定申告が必要です。

準確定申告が必要な場合の主な例

- 事業所得や不動産所得がある

- 2,000万円を超える給与収入がある

- 複数の企業からの給与収入がある

- 公的年金の収入が400万円を超えている

- 副業収入が20万円を超えている

ただし、亡くなったタイミングによっては、亡くなった年の収入等が確定申告の必要な金額を下回る可能性もあります。詳細が不明な場合は、管轄の税務署に相談できます。

亡くなった年に特別な収入などがある

亡くなった年に、確定申告が必要な一時的な収入などがあった場合も、準確定申告が必要です。主に、以下のような場合が該当します。

準確定申告が必要となる特別な収入の主な例

- 不動産や株式などを生前に売却していて、譲渡所得金額が20万円を超える(株式については、源泉徴収ありの特定口座やNISA口座での取引を除く)

- 保険の満期保険金など、生前に所得税の申告が必要な収入があった

なお、相続税や贈与税の対象となる保険金は準確定申告の対象外です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

準確定申告が不要な場合

亡くなった方の状況によっては、準確定申告をする必要はありません。具体的には以下のような場合です。

準確定申告をしなくていい場合

- 亡くなった方が給与所得者で年末調整が行われている

- 亡くなった方の副業による所得が20万円以下

- 亡くなった方が年金受給者で年間の受給額が400万円以下

なお、亡くなった方が給与所得者で源泉徴収が行われていたとしても、副業所得が20万円を超える場合は、準確定申告が必要です。必要かどうかの判断に迷うときは、税務署などに相談してください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

準確定申告をした方が良い場合

準確定申告が不要な場合でも、申告を行うことで還付金を受け取れる可能性があります。どのような場合に、準確定申告をした方が良いのかご説明します。

亡くなった方が給与所得者だが年末調整が行われていない

亡くなった方が年収2,000万円以下であるにもかかわらず年末調整が行われていない場合、準確定申告をすることで給与から徴収されていた所得税が還付される可能性があります。

各種所得控除の適用による還付金がある

亡くなった方が医療費控除や配偶者控除、扶養控除、雑損控除、寄附金控除などの所得控除の適用を受けられる場合、申告することで還付を受けられる可能性があります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

準確定申告に必要な書類

準確定申告では、通常の確定申告と同じ書類を使用しますが、ほかにも提出しなければならない書類があります。必要な書類について、書き方と併せて見ていきましょう。

(準)確定申告書(第一表、第二表)

準確定申告書 第一表と第二表を作成します。通常の確定申告書と同様の書類を使用してください。書類は、国税庁のWebページからダウンロードできます。また、税務署でも配布しています。

基本的な確定申告書の作成方法は、通常の確定申告と同様です。注意しなければならないのは、以下の4点です。

準確定申告作成時の注意点

- 「令和□□年分の所得税及び復興特別所得税の 申告書」の余白部分に「準確定」と記入する(第一表・第二表とも)

- 住所欄には亡くなった方の亡くなった時点の住所を記入する

- 亡くなった方のマイナンバーは記入しない

- 氏名欄には「被相続人 (亡くなった方の氏名)」と記入する

準確定申告をする際、相続人が複数人いる場合は「確定申告書付表」の提出も必要です。相続人が1人で、付表の提出を行わない場合は、住所欄および氏名欄を二段に分けて書いてください。

また、準確定申告書の余白部分に相続人のマイナンバー12桁を記入する必要もあります。

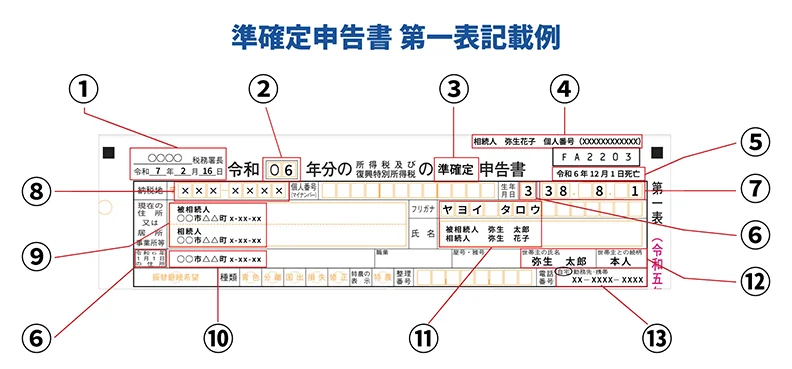

準確定申告書 第一表記載例

-

※国税庁「所得税の確定申告

」

」

-

1. 納税地の名称および準確定申告をする日付を記入します。

-

2. 準確定申告に該当する年を記入します。

-

3. 準確定と記入します。

-

4. 申告書の上部余白などに、相続人又 は包括受遺者の氏名及び個人番号 (12 桁)を記入します。

-

5. 申告書の上部余白などに、死亡年月日を 記入します。

-

6. 「生年月日」欄に、死亡した方の生年月日の元号を番号で記入します。番号は、明治が「1」、 大正が「2」、昭和が「3」、平成が「4」、 令和が「5」です。

-

7. 「生年月日」欄に、亡くなった方の生年月日を記入します。

-

8. 「郵便番号」欄に、被相続人の住所に該当する郵便番号を記入します。

-

9. 「現在の住所又は居所事務所等」欄の上段には亡くなった方(被相続人)の、下段には相続人又は包括受遺者の住所(又は 居所)を記入します。

-

10. 「令和 年1月1日の住所」欄に、確定申告をする年の1月1日時点での死亡した方の住所を記入します。欄内には、準確定申告に該当する年を記入します。

-

11. 「フリガナ」欄に、死亡した方のフリガナを記入します。「氏名」欄の上段には死亡した方(被相続人)の、下段には、 相続人又は包括受遺者の氏名を記入します。

-

12. 「令和 年1月1日の住所」欄に記載した住所の世帯主名と死亡した方との続柄を記入します。

-

13. 「電話番号」欄に、死亡した方の電話番号を記入し該当する項目を〇で囲みます。

確定申告書 第二表についても、上部に「準確定」と記入し、住所、氏名欄には亡くなった方の情報を記載します。氏名の前には「被相続人」と書いてください。

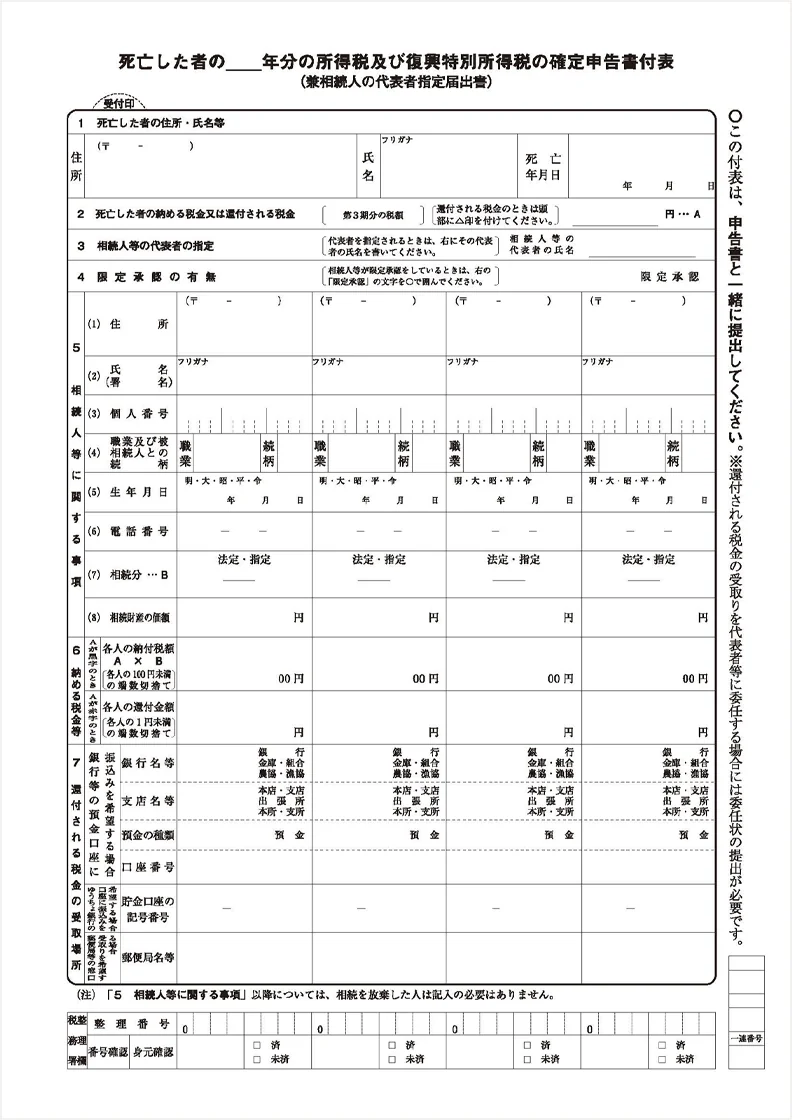

死亡した者の所得税及び復興特別所得税の確定申告書付表(兼相続人の代表者指定届出書)

相続人が複数人いる場合は、準確定申告書に以下の付表の添付が必要です。記入の際、付表の内容は、準確定申告書の内容と矛盾がないように記入しなくてはなりません。

死亡した者の所得税及び復興特別所得税の確定申告書付表

「2 死亡した者の納める税金又は還付される税金」欄には、確定申告書 第一表の右側にある「税金の計算」欄の「第3期分の税額(49)-(50)」の「納める税金(51)」または「還付される税金(52)」と同じ金額を記入します。「還付される税金(52)」の金額を記載する場合には、金額の前に△印をつけます。

「3 相続人等の代表者の指定」は、税金関係の書類などについて、相続人を代表して受け取る人の指定です。指定しなくても不備にはなりませんが、できるだけ代表者を指定することが推奨されています。

「5 相続人等に関する事項」には、すべての相続人の情報を記載します。該当の申告書で一緒に申告をしない、またはできない場合は、住所の前に「申告せず」と記入し氏名を丸で囲んでください。一緒に申告をしない場合は、同一の内容の準確定申告書と付表をそれぞれの相続人が提出しなければいけません。一緒に申告を行わない場合でも、申告内容を共有する必要があります。また、それぞれの相続人が受け取る相続財産の価額について、分割がまだ行われていないときは、法定相続分に応じた金額を記載します。

「6 納める税金等」の「各人の納税額」欄と「各人の還付金額」欄は、どちらか一方のみ記載します。納税額があるのか、還付金があるのかに応じて選択してください。

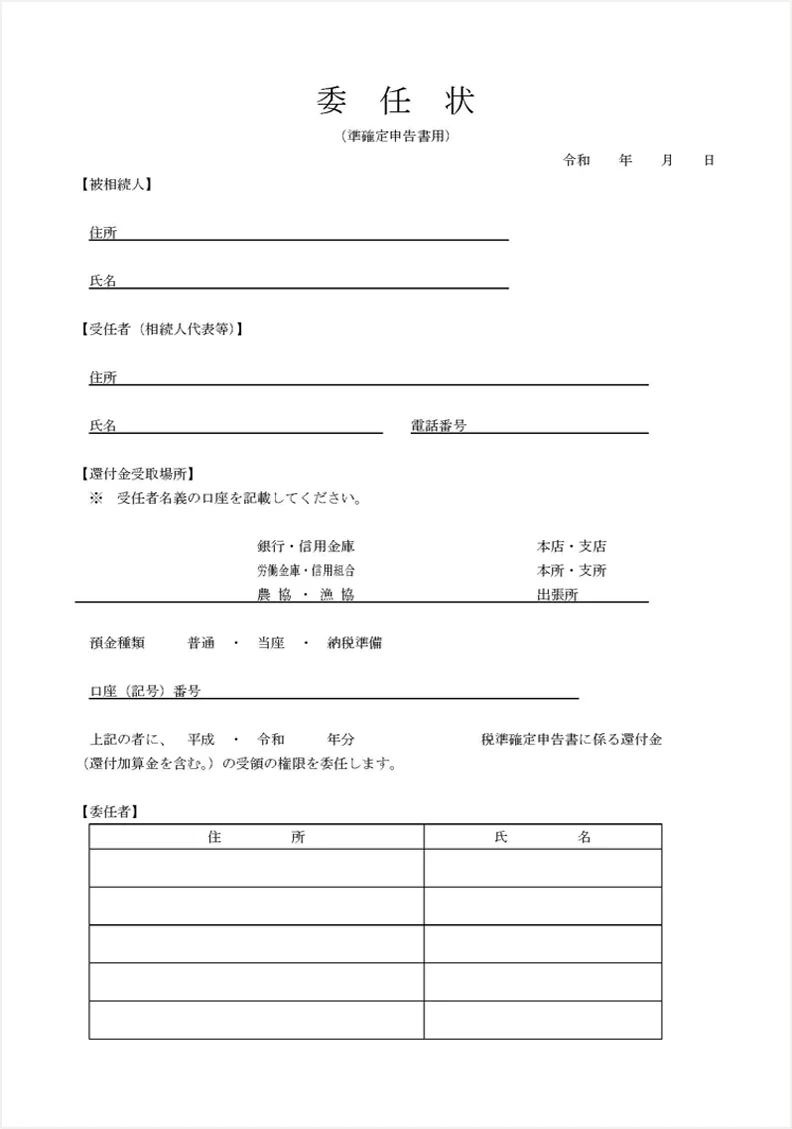

委任状(準確定申告書用)

準確定申告の結果、受け取れる還付金について、相続人のうちの1人が代表して受け取る場合は、以下の委任状を作成して添付します。委任者欄には、相続人全員が自著で住所氏名を書き入れなくてはなりません。

委任状(準確定申告書用)

給与や年金の源泉徴収票など所得金額がわかる書類

亡くなった方が給与や年金を受け取っていた場合、源泉徴収票がないと所得金額がわかりません。所得の申告に必要になるため、用意しておきます。

亡くなった方が青色申告者だった場合は青色申告決算書、白色申告者だった場合は収支内訳書を別途作成して準確定申告書に添付します。

ただし、日々の記帳内容を基に書類を作成しなければなりません。そのため、事業にかかわってこなかった相続人では対応できない可能性があります。このような場合には、税理士などに相談するのがおすすめです。

控除証明書

社会保険料控除証明書や生命保険料控除証明書といった各種控除証明書は、控除を受けるために必要な書類です。亡くなった方が生前支払った保険料などが控除の対象になります。

なお、健康保険料については控除証明書の添付は不要ですが、支払った金額を確認できる書類が必要です。また、医療費控除の申告がある場合は、領収書などを基に明細書を作成します。

申告する人(複数人なら全員)の本人確認書類

準確定申告には、マイナンバーカードなど、申告を行う相続人の本人確認書類の添付が必要です。なお、亡くなった方のマイナンバーカードの写しなどは添付不要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

準確定申告の手順

準確定申告は、相続が発生したとわかったタイミングから4か月以内に行わなければいけません。書類作成などに手間取る可能性もあるため、早めに手続きを進めましょう。

以下に、準確定申告を行う際の手順を紹介します。

相続人全員に準確定申告の必要性を知らせる

相続が発生したとわかったら、まずは、相続人全員に準確定申告が必要である旨を伝えなくてはなりません。同時に、主に誰が書類作成などを行うのかを決めておくと後の手続きがスムーズです。

準確定申告は相続人全員が行わなければならないことですが、必要書類の整理や書類作成を複数人で行うと混乱を招く可能性が高くなります。亡くなった方と近しい間柄の相続人や、日ごろから事業にかかわっていた相続人など、状況に合わせて検討してください。

準確定申告に必要な書類を準備する

相続人全員に準確定申告の必要性を知らせたら、前述した準確定申告に必要な書類の準備を行います。準確定申告書以外にも用意が必要な書類もあるため、漏れがないように進めることが大切です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

準確定申告の方法

書類の準備が整ったら準確定申告を行います。準確定申告は以下の3通りの方法があります。

税務署に持っていく

税務署の窓口に必要書類を持っていく方法です。申告する人の住所地ではなく、亡くなった方の住所地を管轄する税務署に行きます。

税務署に郵送する

亡くなった方の住所地を管轄する税務署もしくは業務センターに、必要書類を郵送します。税務署の所在地は国税庁のWebページ「税務署の所在地などを知りたい方![]() 」で検索が可能です。

」で検索が可能です。

e-Tax

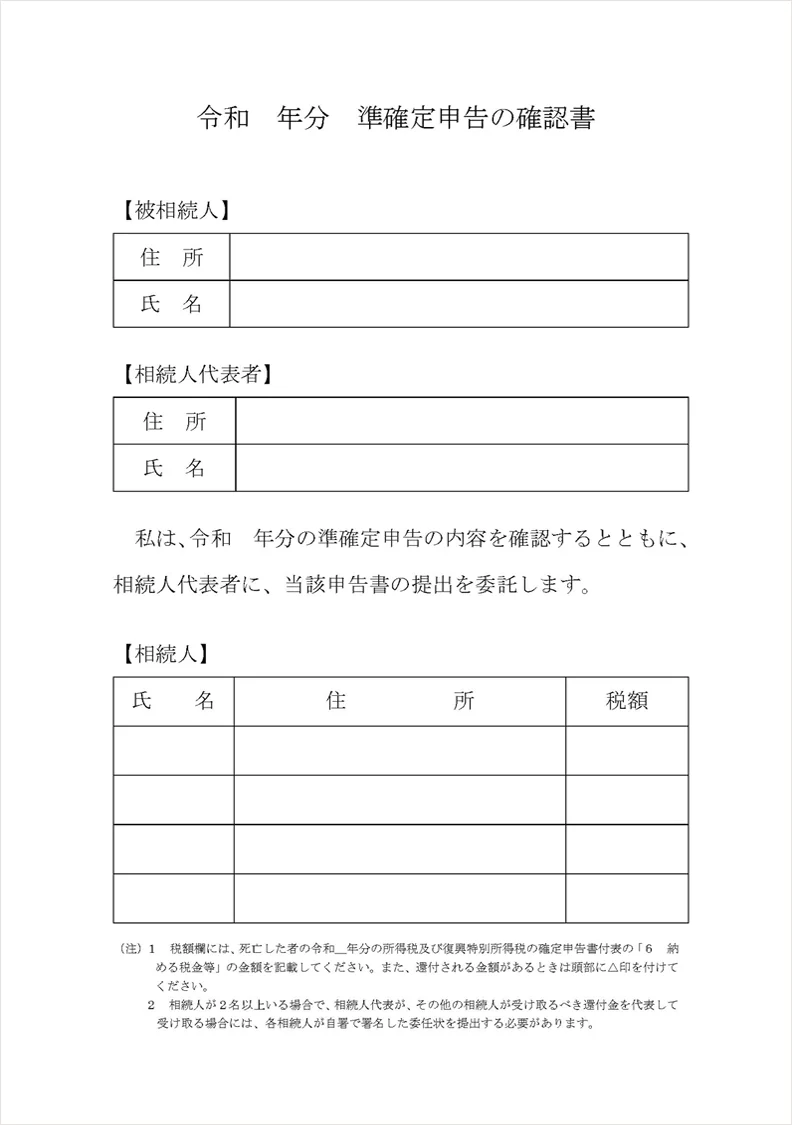

相続人の代表者のマイナンバーカードを使用してe-Taxで申告することもできます。ただし「準確定申告の確認書」の提出が必要になる点に注意が必要です。「準確定申告の確認書」は、相続人が内容を確認の上署名し、PDFデータを作成・送信します。また、e-Taxを利用する場合、相続人が1人であっても、「死亡した者の 年分の所得税及び復興特別所得税の確定申告書付表(兼相続人の代表者指定届出書)」の添付が必要です。

令和 年分 準確定申告の確認書

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

準確定申告による納税と還付金

準確定申告の結果、納付すべき所得税があった場合は納税を行います。反対に、源泉徴収や予定納税などで本来納付すべき税額よりも多くを支払っていた場合は、還付を受けられます。

納税と還付の計算方法と、還付金のルールについて解説します。

納税と還付金の計算方法

納税が生じた場合も、還付が受けられる場合も、相続人が対応しなければなりません。相続人が1人であれば、その方が納税するか、還付を受けます。

一方、相続人が複数いる場合は、相続割合に応じた納税または還付金の受け取りを行います。

遺言書などで相続割合が決まっている場合は、確定申告書に添付する「死亡した者の 年分の所得税及び復興特別所得税の確定申告書付表(兼相続人の代表者指定届出書)」の「5 相続人等に関する事項」欄の「(7)相続分…B」欄に、相続割合を記入してください。このとき「指定」に丸をつけます。

一方、遺言書などで割合が指定されておらず、法定相続どおりに相続を行う場合や、相続割合が決まっていない場合は「法定」に丸をつけ、法定相続分どおりの割合で納税または還付を受けます。

法定相続分で按分する場合の割合は以下のとおりです。

法定相続分の割合

- 相続人が配偶者と子供の場合:配偶者と子供が2分の1ずつ(子供が複数人いる場合は2分の1を人数で割る)

- 相続人が配偶者と直系尊属(親や祖父母)の場合:配偶者が3分の2、直系尊属が3分の1(直系尊属が複数人以上いる場合は3分の1を人数で割る)

- 相続人が配偶者と兄弟姉妹の場合:配偶者が4分の3、兄弟姉妹が4分の1(兄弟姉妹が複数人いる場合は4分の1を人数で割る)

なお、法定相続人が相続放棄した場合は、納税義務や還付金の受け取りも発生しません。その場合は、該当の人物が最初からいなかったものとみなして相続や納税などを行います。

代表者が還付金を受け取ることもできる

還付金が発生する準確定申告では、相続人のうちの1人を代表者にすることも可能です。その場合、準確定申告の際に委任状(準確定申告書用)を添付することで、代表者が一括して還付金を受け取れます。

ただし、委任状を提出する場合は、委任者欄に相続人全員が住所と氏名を記入しなければいけません。

還付金は相続税の課税対象となる

還付金は本来亡くなった方が受け取るはずだったお金のため、相続税の課税対象です。相続税の申告を行う際「申告書第11表 相続税がかかる財産の明細書」に、「その他の財産」として「〇年分所得税還付金(準確定申告)」と記載します。

ただし、納めすぎた税金が還付される還付加算金が発生した場合、還付加算金は相続財産に含めません。相続人の雑所得として所得税の対象になります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

準確定申告に関する注意点

準確定申告をする際、注意しておきたい点をまとめました。通常の確定申告とは異なる条件下で行うことになるため、注意深く進めてください。

前年分の確定申告前に亡くなった場合は2年分の準確定申告が必要

準確定申告では、通常、被相続人が亡くなった年の所得や税額の申告を行います。しかし、前年分の確定申告が終わっていなかった場合は、2年分申告しなければいけません。

確定申告は、1月1日から12月31日までの所得とそれにかかる税額を翌年2月16日から3月15日までに申告する制度です。そのため、被相続人が1月1日から3月15日までの間に亡くなった場合、前年分の確定申告が行われていない可能性があります。このような場合は、相続人が前年分の準確定申告も行う必要があります。なお、当人が亡くなっていて相続人が代理で申告する場合は、前年分も当年分も準確定申告という扱いです。

前年分の確定申告を行う場合も、申告期限は相続の開始を知った日の翌日から4か月以内です。前年分の確定申告が行われていない可能性があるときは、準確定申告が必要かどうか確認しておきましょう。

なお、申告と納税が遅れた場合、相続人が延滞税などを課せられる可能性があります。

亡くなった方が課税事業者だった場合は消費税の準確定申告も必要

亡くなった方が消費税の課税事業者だった場合は、消費税の準確定申告も行わなければいけません。申告期限は、所得税と同様に相続の開始があったことを知った日の翌日から4か月以内です。また、消費税の準確定申告についても、前年分の申告が終わっていなかった場合は2年分行う必要があります。

消費税の準確定申告をする際は、確定申告書に「付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書」を添付してください。

消費税の確定申告を初めて行う場合、手続き方法がわからない可能性があります。その場合には、税理士などへの相談を検討してください。

なお、2023年10月から始まった適格請求書等保存方式(インボイス制度)によって、年間売上高が1,000万円以下の事業者も適格請求書発行事業者として登録し、消費税の課税事業者となっている可能性があります。適格請求書発行事業者を選択している事業者は消費税の確定申告が必要となるため、売上高で判断できない点に注意が必要です。

所得控除は死亡の日までに支払った金額のみ対象

準確定申告でも、医療費控除や社会保険料控除、生命保険料控除、地震保険料控除といった各種控除を適用できます。ただし、控除として申告できるのは、被相続人が亡くなるまでの間に、亡くなった方本人が支払った費用のみです。

特に医療費については、亡くなった後も支払いが発生する可能性があります。当年の医療費が10万円(または総所得金額等の5%)を超えた場合は医療費控除として申告できますが、亡くなった後に相続人などが支払った医療費は控除の対象外である点に注意してください。

なお、被相続人が亡くなる前の医療費について、被相続人ではなく家族である相続人が負担していた場合は、相続人の医療費控除に含められます。

一方、扶養控除や配偶者控除などについては、亡くなった時点の状況に応じて申告できるかどうかが決まります。所得金額なども、亡くなった時点の状況による判定が必要です。利用できる控除があった場合、年の途中で亡くなっていても控除額の全額が所得から差し引かれます。控除額の日割り計算などは行いません。

準確定申告をしなかった場合、罰則の対象となる

準確定申告の必要があるにもかかわらず行わないと、所得税を申告・納付していないことになり、納付しなければならない所得税額に無申告加算税や延滞税が加算される可能性があります。

無申告加算税

無申告加算税とは、期限までに税金の申告を行わなかった場合に課されるペナルティです。確定申告を行わずに税金を滞納すると、納付しなければならない税額に対して、50万円までは15%、50万円を超え300万円までの部分には20%、300万円を超える部分には30%の無申告加算税が課せられます。

ただし、税務署から指摘される前に自主的に期限後申告をした場合の無申告加算税は5%です。そのほか、税務署からの調査の事前通知後に自主的に申告をした場合も税率が軽減されます。

延滞税

納期限までに税金を支払わなかった場合、延滞税が課せられます。延滞税は、納期限の翌日から2か月までが最大7.3%、それ以降が最大14.6%です。

延滞税は、納期限を過ぎるほど割合が大きくなります。申告期限を過ぎてしまったとしても、できるだけ早急に申告と納税を行うことが重要です。

還付金がある場合の準確定申告の期限は5年

準確定申告の期限は相続開始の翌日から4か月以内ですが、還付申告の期限は5年以内です。還付金を受け取るための申告をする場合は、4か月を超えたとしてもペナルティを受けることはありません。

ただし、還付金は相続財産に該当するため、相続税の対象です。相続税の申告は、相続の開始があったことを知った日の翌日から10か月以内に行わなければいけません。還付金がわからないと申告できないため、相続税の申告に間に合うように申告してください。

日本国内で不動産所得がある方が海外移住した場合にも準確定申告が必要になる

準確定申告の対象は亡くなった方だけではありません。日本国内で不動産所得のある方が海外移住した場合にも、準確定申告が必要になります。

1年以上の長期にわたって海外移住する場合は、所得税法上の「非居住者」として扱われます。しかし、非居住者であっても「日本国内に不動産を持っていて賃貸収入がある」といった理由で、日本国内で所得を得る場合、準確定申告をしなければいけません。

出国までに納税管理人を指定した場合は、納税管理人を通じて確定申告を行います。一方、納税管理人の指定をしない場合は、以下の手順で申告を行ってください。

海外への移住で準確定申告をする場合の手順

-

1. 出国までに、国内に居住していた間の所得について納税者本人が準確定申告を行う

-

2. 翌年2月16日から3月15日までの間に、出国後に日本国内で生じた所得について確定申告と納税を行う

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

もしもに備えて必要書類を確認しておこう

準確定申告は、相続人が行う手続きです。しかし、これまで、被相続人の事業にかかわってこなかった相続人や、確定申告をしたことのない相続人が手続きをする場合、書類の用意や計算に手間取ってしまうこともあるでしょう。そのため、特に個人事業主の相続人になる可能性がある人は、準確定申告に備えて、経理関係書類の保管場所や手続き方法、手続きの期限などをあらかじめ確認しておきましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。