株式投資で確定申告は必要?不要?かかる税金や申告方法も解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

少額投資非課税制度(NISA)の開始などを機に株式投資を始めたばかりの方は、確定申告の要否について悩むことがあるかもしれません。

事業や副業で収入を得た場合、1年間の収入と支出に対する所得税の金額を算出し、翌年に申告・納税する確定申告の手続きが必要です。一方、株式投資における確定申告は、利益額や取引に使用している口座などによって必要な場合と不要な場合に分けられます。

ここでは、株式投資をした場合に確定申告が必要となるケースと不要となるケースと共に、損失があっても確定申告をした方がよいケースのほか、確定申告の方法についても詳しく解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

株式投資で確定申告が必要なケース

株式投資で利益が出た場合、その利益に対して税金が課されるため、原則として確定申告をしなければなりません。ただし、株式取引のために開設する証券会社の専用口座の種類によっては、利益が出ても確定申告が不要な場合もあるため、あらかじめ確認しておきましょう。

株式投資で使用する口座には、利用者自身が年間損益を計算する一般口座と、株式の保有や売買で発生した年間の損益の計算から年間取引報告書での取りまとめまでを金融機関が担う特定口座があり、さらに特定口座は源泉徴収の有無で2種類に分かれます。その他、NISAを利用した取引のためのNISA口座もあります。

それぞれの口座の特徴は以下のとおりです。

株式投資で使用する口座の種類

| 口座の種類 | 内容 |

|---|---|

| 一般口座 | 口座の保有者が株式投資での損益を計算する必要がある。利益が出ていれば確定申告も必要 |

| 特定口座(源泉徴収あり) | 口座のある証券会社が損益計算を行う。また、損益が発生するたびに源泉徴収または還付される。源泉徴収された税金は証券会社が納付するため、確定申告は不要。源泉徴収口座と呼ばれることもある |

| 特定口座(源泉徴収なし) | 口座のある証券会社が損益計算をして年間取引報告書を作成する。源泉徴収は行われないため、確定申告が必要。簡易申告口座と呼ばれることもある |

| NISA口座 | 小額投資非課税制度(NISA)を利用するためのNISA口座は、株式投資で得られる利益に税金がかからない。確定申告は不要 |

どのような株式投資のケースで確定申告が必要になるのか、確認していきましょう。

一般口座または源泉徴収なしの特定口座を利用して利益が出た場合

一般口座または特定口座(源泉徴収なし)を株式投資に使用した場合には、確定申告が必要です。どちらの口座も源泉徴収が行われないため、株式取引で利益が出た場合には、原則、確定申告をしなければなりません。

特定口座(源泉徴収あり)を利用している場合の例外

特定口座(源泉徴収あり)を利用している場合は、原則として確定申告が不要です。ただし、以下のようなケースは特定口座(源泉徴収あり)でも確定申告が必要になるため、あらかじめ把握しておきましょう。

特定口座(源泉徴収あり)を株式投資に利用していても確定申告が必要な場合の例

- 特定口座以外に一般口座を保有しており、一般口座で譲渡益が出た

- 他の証券会社でも取引があり、損益通算や繰越控除を希望する

- 一般口座で譲渡損失があり、特定口座と損益通算や繰越控除をしたい

確定申告の対象者ややり方については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

株式投資で確定申告が不要となるケース

株式投資で損失が出た場合、原則として確定申告は不要です。また、特定口座(源泉徴収あり)を利用している場合や、給与所得と株式投資における利益の金額などによっては確定申告が不要になることもあります。ここでは、損失が出たケース以外の3つのケースを紹介します。

特定口座(源泉徴収あり)で株式投資をしている場合

特定口座(源泉徴収あり)で取引をしているケースは確定申告が不要です。源泉徴収も納税も証券会社が代わりに行うため、利用者側が行う必要はありません。

給与所得が2,000万円以下で株式投資の利益が20万円以下の場合

給与所得が2,000万円以下で、かつ株式投資で得た利益額が20万円以下のケースも、確定申告が不要です。

一般的に、給与所得者は年間の給与金額が2,000万円を超える方などを除き、会社が行う年末調整で所得税額の決定から納付までが完了するため、確定申告は必要ありません。また、本業以外の所得の総額が年間20万円以下であれば、確定申告は免除となります。

給与所得がなく、株式投資の利益が95万円以下の場合

株式投資以外に所得がなく、株式投資で得た利益が95万円(2024年分までは48万円)以下の場合も、確定申告は不要です。

所得税の課税所得金額を計算する場合、まず年間所得金額が2,500万円以下なら誰でも適用できる基礎控除(控除額は、合計所得金額に応じて段階的に減っていきます)を差し引きます。そのため、専業主婦(夫)などで他に所得がなく株式投資で得た利益が95万円(2024年分までは48万円)以下の場合、課税所得金額が0円となり所得税がかからないため確定申告は不要になります。

NISA口座を利用している場合

株式投資にNISA口座を利用している場合も、確定申告は不要です。NISA口座では、投資上限額の枠内で取引をしている限り非課税になるため、株式投資で利益が出ても確定申告をする必要はありません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

損失が出ても確定申告をした方がよいケース

株式取引で損失が出た場合、原則として、確定申告をする必要はありません。ただし、損益通算や繰越控除といった特例を利用する場合、確定申告をしたほうが節税につながる可能性があります。

株式投資における損益通算とは?

損益通算は、利益と損失を相殺する制度です。上場株式の譲渡で出た損失を、その年の利子・配当所得と相殺できます。

例えば、1年間の利子・配当所得20万円、譲渡損失400万円の例で考えてみましょう。

この場合、利子・配当所得の20万円から源泉徴収が行われます。貯金や株式の配当金、債券の利子などにかかる税率20.315%を掛け合わせると源泉徴収額は、「20万円×20.315%=4万630円」です。一方、年間を通した株式の譲渡損失は「-400万円+20万円=-380万円」となります。

よって、利益の20万円は相殺されてなくなったことで、源泉徴収された所得税は還付され、翌年度の住民税は減額されます。

なお、損益通算は複数の口座間で行うことも可能です。例えば、2つの証券会社の口座を運用していてある証券会社の口座では譲渡損失が発生し、もう一方の口座では利子・配当所得を得た場合には、この2つの口座の損失と利益を相殺できます。

株式での損失を繰り越せる繰越控除とは?

繰越控除は、株式の譲渡損失を翌年以降の3年間にわたって繰り越せる制度です。本年分の損失を控除しきれないときに、譲渡損失を翌年以降に繰り越し、翌年以降の利益からも控除できます。

繰越控除を利用すると、損益通算をして残った赤字を3年間に渡って利益と相殺できるため、節税効果を得られるでしょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

株式投資にかかる2種類の税金

株式投資には、大きく2種類の税金がかかります。株式の売買をして得られた利益にかかる譲渡益課税と、株式の利子や配当金などを受け取った際に天引きになる利子・配当課税の2つです。

なお、株式には以下のような種類があり税額の異なる場合もあるため、整理しておきましょう。

株式の種類

| 種類 | 内容 |

|---|---|

| 上場株式等 | 証券取引所に上場している株式、外国市場株式、公募株式投資信託、上場不動産投資信託(J-REIT)、株価指数連動型上場投資信託(ETF)など |

| 一般株式等 | 上場株式以外の株式。株式投資信託の受益権、特定公社債など |

では、譲渡益課税と利子・配当課税における、税額の計算方法について解説します。

株式の譲渡益にかかる税金

株式などの譲渡益から譲渡損失を差し引いた際に利益が発生した場合、源泉徴収ありの特定口座以外を利用している方は、原則として確定申告が必要です。上場株式等にかかる譲渡益と一般株式等にかかる譲渡益は、分けて計算しなければなりません。他の所得とは区別して、それぞれの税額を求めましょう。

株式の譲渡益にかかる税額

譲渡益×20.315%(所得税+復興特別所得税15.315%、住民税5%)

株式の利子や配当などにかかる税金

株式の利子や配当は、源泉徴収ありの特定口座であるかどうかにかかわらず金融機関に源泉徴収されるため、原則として確定申告は不要です。それぞれの税額は以下のとおりです。

上場株式等の場合に利子や配当などにかかる税額

利子や配当など×20.315%(所得税+復興特別所得税15.315%、住民税5%)

一般株式(非上場)等の場合に利子や配当などにかかる税額

利子や配当など×20.42%(所得税+復興特別所得税)

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

株式の配当所得の申告・納税方法には3つの選択肢がある

株式の配当所得の申告・納税方法には、確定申告不要制度による納税、申告分離課税での申告、総合課税での申告の3種類があります。配当控除の適用を受けたい場合は総合課税を、譲渡損失との損益通算を希望する場合は申告分離課税を選択して、確定申告をしなければなりません。

ただし、上場株式等の配当所得や譲渡所得を確定申告すると、これらの所得は個人住民税の合計所得金額や総所得金額などに算入されます。すると、扶養控除や配偶者控除の適用、非課税判定、国民健康保険料(税)・介護保険料などの算定、各種行政サービスに影響する場合があるため、注意が必要です。節税メリットを比較して、「不要な場合にはあえて確定申告しない」という選択も検討してみましょう。

確定申告不要制度

確定申告不要制度とは、他の所得と完全に切り離し、配当金に税率20.315%を掛けた税額を金融機関が源泉徴収する納税方法です。上場株式等の配当金の受け取りにあたって申告分離課税や総合課税を選択しなければ、基本的にはすべて源泉徴収の対象となります。源泉徴収が行われればそれで納税が完了するため、確定申告は不要です。

申告分離課税

申告分離課税とは、他の所得と切り離して税額を計算し、確定申告で納税する課税方法です。上場株式等の譲渡損失と利子・配当金などを通算して損益通算をしたい場合に選択されます。申告分離課税の税額は、配当金に税率20.315%を掛けた金額です。

総合課税

総合課税は、他の所得と合計して税額を計算する課税制度です。配当控除の適用を受ける際に選択されます。所得税は5%から45%、復興特別所得税は所得税額の2.1%、住民税は10%の税率で税額を計算します。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

株式投資に伴う確定申告書類を作成する方法

株式取引で利益が出た場合、または、損失分を損益通算や繰越控除して税負担を減らしたい場合に、確定申告をする必要があります。まずは、確定申告書の作成方法を確認しておきましょう。

確定申告書類の作成方法は3つあります。

「確定申告書等作成コーナー」を利用する

国税庁のWebページ「確定申告書等作成コーナー![]() 」を利用することで、確定申告書類の作成が可能です。画面の案内に沿って必要な情報を入力していくだけで、所得税・消費税・贈与税に関する申告書や青色申告決算書、収支内訳書などが作成できるだけでなく、e-Taxによる提出まで「確定申告書等作成コーナー」内で一貫して行うことができます。

」を利用することで、確定申告書類の作成が可能です。画面の案内に沿って必要な情報を入力していくだけで、所得税・消費税・贈与税に関する申告書や青色申告決算書、収支内訳書などが作成できるだけでなく、e-Taxによる提出まで「確定申告書等作成コーナー」内で一貫して行うことができます。

税額などの計算も入力するだけで自動に行われるため、初めて確定申告をする方や、税額の計算に自信がない方でも安心して利用できるでしょう。

確定申告書類を入手して、手書きで作成する

確定申告書類を入手して手書きすることでも、確定申告書類は作成できます。国税庁のWebページ「所得税の確定申告![]() 」から、確定申告に必要な各種申告書類のフォーマットのダウンロードが可能です。また、管轄の税務署や確定申告会場に出向くことでも、直接入手できます。なお、各種申告書類は毎年改定されるため、必ず最新の書類をダウンロード、または入手して使用するようにしてください。

」から、確定申告に必要な各種申告書類のフォーマットのダウンロードが可能です。また、管轄の税務署や確定申告会場に出向くことでも、直接入手できます。なお、各種申告書類は毎年改定されるため、必ず最新の書類をダウンロード、または入手して使用するようにしてください。

株式の譲渡益などを申告する場合、基本的には確定申告書への記入が必要です。第一表には、住所・氏名などの個人情報をはじめ収入金額、所得金額、各種控除金額を記載して税金を計算し、第二表には申告書 第一表に記載した内容の根拠を記載してください。各種資料および請求書や領収書、預金通帳などから収集したデータを基に、連動する数字に注意しながら記載していきましょう。

ただし、確定申告書の手書きには、記入漏れや計算ミスのリスクがあります。「確定申告書等作成コーナー」のほか、続いて紹介する確定申告ソフトの使用がおすすめです。

確定申告ソフトを使用する

一定以上の収入がある方の場合には、確定申告ソフトを使用して確定申告書類を作成するといいでしょう。

確定申告書を手書きで作成する作業は煩雑になるうえ、簿記や会計の知識がなければ申告書の作成が難しくなります。また、申告書の記載に必要な帳簿との連携ができないことによる、金額ミスのリスクもあります。

確定申告ソフトを使うと、計算や仕訳をソフトウェアに任せられるため、簿記や会計の知識がない方でもスピーディーに確定申告書類を作成可能です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

株式投資の損益を確定申告する場合に必要な書類

株式投資について損益を確定申告する場合、書類作成のために用意すべき書類がいくつかあります。また、提出に際しては、利益が出た場合と損失が出た場合でそれぞれ必要な書類が異なるため、あらかじめ確認しておきましょう。

確定申告書類を作成する際に用意すべき書類

確定申告書類を作成するためには、下記の書類を手元に用意するとスムーズに記入ができます。なお、電子申告を選択する方は、スマートフォンでマイナポータルアプリをダウンロードしておくか、ICカードリーダー/ライターを用意しておきましょう。マイナポータルアプリを利用する場合には、マイナンバーカードを読み取りできるスマートフォンも必要です。

確定申告書類を作成する際に用意すべき書類

- 本人確認書類(マイナンバーカード、またはマイナンバーを確認できる書類、身元確認書類)

- 特定口座年間取引報告書(一般口座での取引の場合、株式取引の金額が把握できる書類)

- 源泉徴収票(給与所得者の場合)

確定申告する際に提出する書類

株式投資について確定申告をする際には、以下の書類の作成、提出が必要です。確定申告書 第三表は、他の所得と分けて税額の計算が必要となる譲渡所得や配当所得、雑所得、山林所得、退職所得などを申告する場合に必要です。株式を売却した際の譲渡所得がある場合には、必ず作成するようにしてください。確定申告書付表は、株式を売却で損失が出た場合に、譲渡損失の損益通算または繰越控除をする際に必要です。

確定申告する際に提出する主な書類

- 株式等に係る譲渡所得等の金額の計算明細書

- 確定申告書 第一表・第二表・第三表

- 所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

株式投資の損益を確定申告する際の申告書類の書き方

株式投資の損益を確定申告する際の申告書類の書き方を確認していきましょう。ただし、特定口座の利用の有無、上場株式に係る譲渡損失を繰り越すケース、繰越譲渡損失を本年分の譲渡所得や配当所得から控除するケースなど、確定申告書類の書き方は多岐にわたります。

以下は、会社に勤務する給与所得者が特定口座で株式を運用し、上場株式の取引において20万円以上の譲渡益が出た場合を一例としてご紹介します。

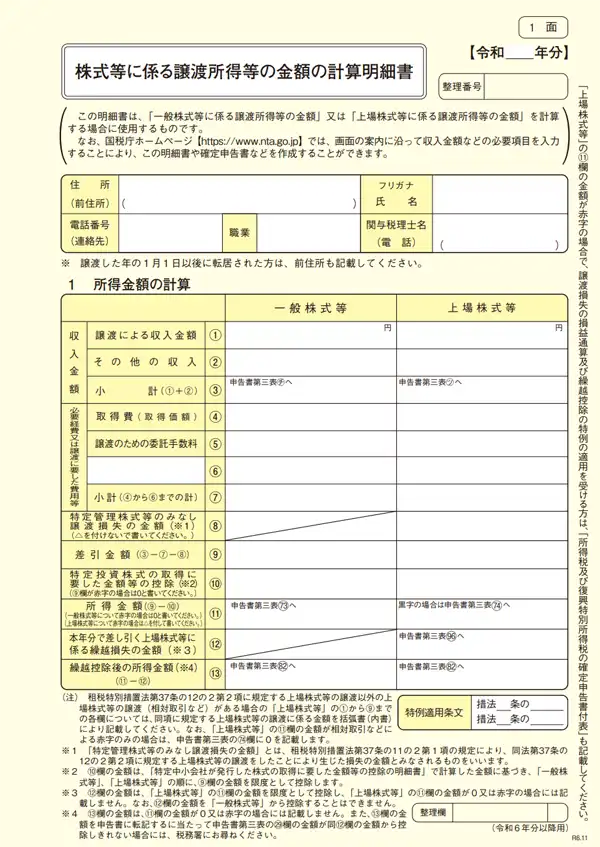

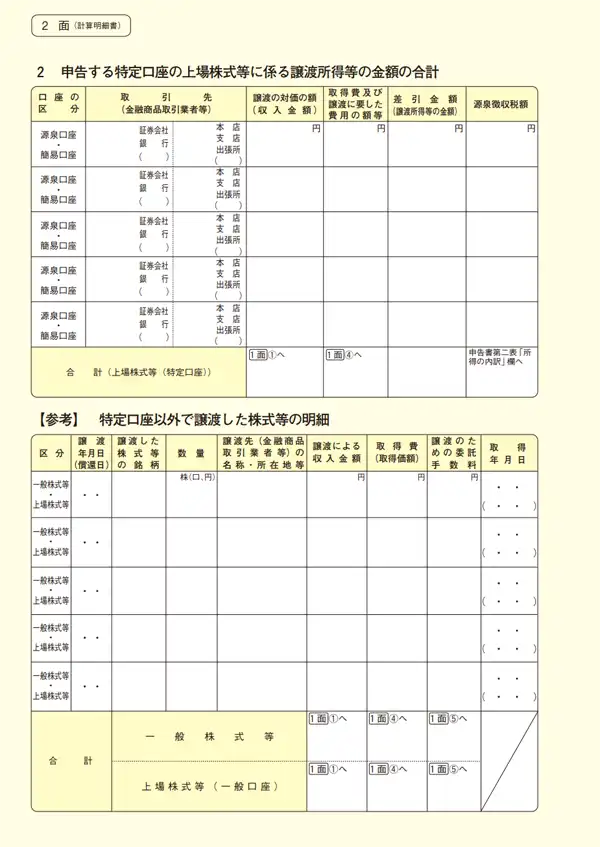

1. 「株式等に係る譲渡所得等の金額の計算明細書」を作成する

まずは、「株式等に係る譲渡所得等の金額の計算明細書」から記載していきましょう。「株式等に係る譲渡所得等の金額の計算明細書」は1面と2面がありますが、2面で計算した数値を1面でも使うため、2面から書き始めます。

株式等に係る譲渡所得等の金額の計算明細書 1面

株式等に係る譲渡所得等の金額の計算明細書 2面

-

※国税庁「確定申告書等様式コーナー(株式等譲渡益課税関係)

」

」

「株式等に係る譲渡所得等の金額の計算明細書」2面の上段にある「2 申告する特定口座の上場株式等に係る譲渡所得の金額の合計」欄に、「特定口座年間取引報告書」に記載されている数値を項目ごとに転記します。

口座ごとの合計金額を記載したら、1面の「譲渡による収入金額(1)」欄と「取得費(取得価額)(4)」欄にも、それぞれ数値を記載しておいてください。

1面に移ったら、「株式等に係る譲渡所得等の金額の計算明細書」の上段にある「住所(前住所)」欄や「名前」欄を記載した後、下段にある「1 所得金額の計算」欄に2面から転記した数値を基にして金額を計算し、該当する数値を記載します。

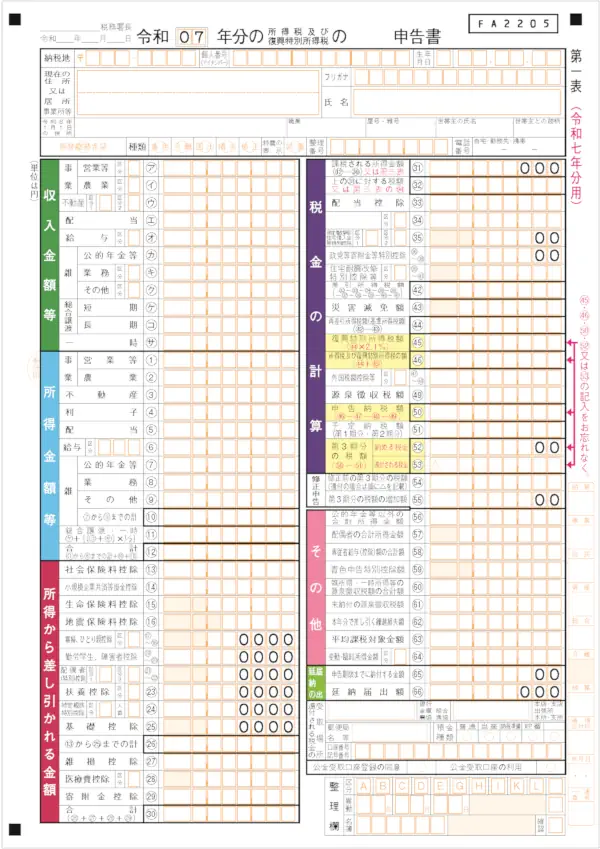

2. 確定申告書 第一表・第二表を作成する

続いて、確定申告書 第一表・第二表を作成していきましょう。

確定申告書 第一表の上部にある、「種類」欄には、申告の種類を記載します。株式の譲渡益がある場合は申告分離課税になるため、「分離」を丸で囲んでください。その他、確定申告書 第一表・第二表の記載事項には源泉徴収票にある記載事項を転記し、納める税金の金額を計算します。

確定申告書 第一表

確定申告書 第二表

-

※※国税庁「令和7年分の所得税等の確定申告書(案)

」より。変わることもあります。

」より。変わることもあります。

確定申告書 第一表・第二表の書き方については、以下の記事で詳しく解説していますので参考にしてください。

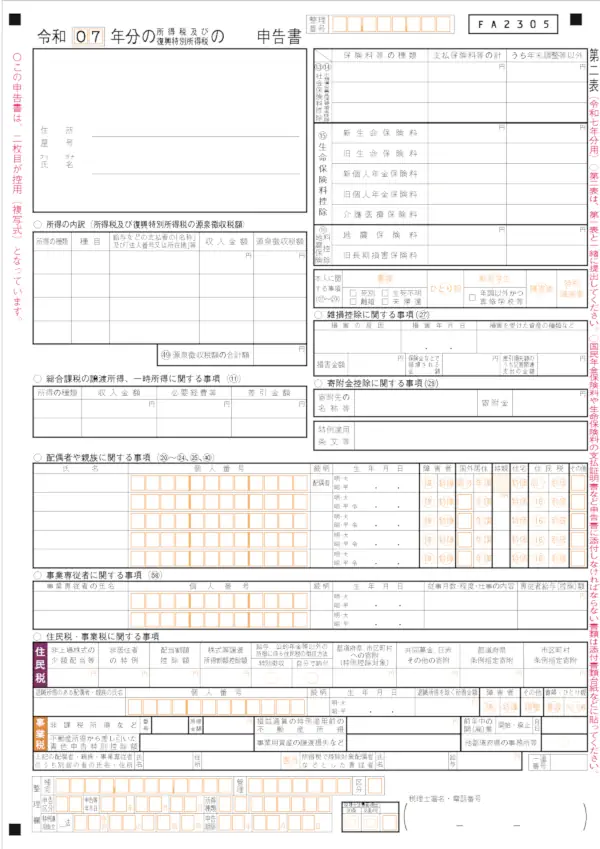

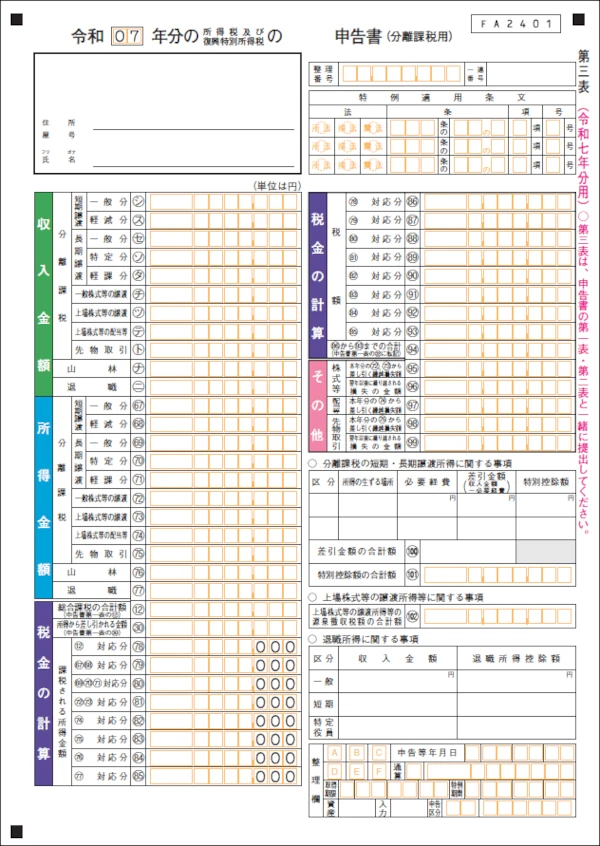

3. 確定申告書 第三表を作成する

最後に、確定申告書 第三表を作成します。

「収入金額」「所得金額」欄には、最初に作成した「株式等に係る譲渡所得等の金額の計算明細書」から該当事項を転記しましょう。

「税金の計算」欄には、確定申告書 第一表の「所得金額等 合計(12)」欄に記載した金額と、「所得から差し引かれる金額 合計(30)」欄に記載した金額を該当箇所に転記します。

その後、「(87)から(94)までの合計(95)」欄に記載した金額を、確定申告書 第一表の右上の「税金の計算」の「上の(31)に対する税額又は第三表の(94)(32)」欄に転記し、納税額を算出して記載します。

確定申告書 第三表

-

※※国税庁「令和7年分の所得税等の確定申告書(案)」より。変わることもあります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

株式投資をしている方は、確定申告が必要か早めに確認しよう

株式投資をしている場合には、給与所得の有無や利益額、取引口座などにより、確定申告が必要なケースもあります。基本的には、一般口座または源泉徴収なしの特定口座を利用している場合には、利益が出た際に確定申告が必要です。

ただし、株式取引で損失が出た場合でも、確定申告を行うことで節税につながる場合があります。確定申告書類の作成には、準備が必要なうえ手間もかかります。申告期限内に申告できるよう、確定申告が必要かどうかを確認しておきましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。