確定申告の還付金はいつ受け取れる?還付される金額の計算方法も解説

監修者: 岡本匡史(税理士)

更新

所得税の確定申告をすることで、個人事業主だけではなく、会社員などの給与所得者も、還付金を受け取れる場合があります。では、確定申告で還付金を受け取れるのは、どのような場合なのでしょうか。また、確定申告をした後、還付金はいつ受け取れるのでしょうか。

ここでは、確定申告で還付金を受け取れるケースのほか、還付金の受け取れる時期や計算方法についても解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

確定申告で還付金を受け取れるケース

所得税の確定申告を行うと、還付金を受け取れる場合があります。確定申告における還付金とは、払いすぎた所得税が戻ってくることです。確定申告が必要な個人事業主などのほか、本来は確定申告をする必要がない会社員なども、還付を受けるための申告(還付申告)を行うことで、納めすぎた税金を取り戻すことができます。

なお、還付申告とは、年末調整を行っている給与所得者や確定申告が不要な年金受給者など、本来は確定申告をする必要のない方が、納めすぎた税金の還付を受けるために行う申告のことをいいます。

確定申告で還付金を受け取れるのは、下記のようなケースです。

確定申告した所得税額が、源泉徴収税額を下回っていた場合

確定申告によって計算された納付すべき所得税額が、報酬や給与から源泉徴収されていた源泉所得税額の合計を下回っていた場合は、差額分の所得税の還付を受けることができます。

特に、デザイナーやライター、芸能人、士業など、報酬から源泉所得税が差し引かれている個人事業主は、確定申告によって源泉徴収税額と実際の所得税額の調整を行わなければいけません。その結果、還付を受けられる可能性があります。

確定申告した所得税額が、予定納税額を下回っていた場合

確定申告によって確定した所得税額が、予定納税額よりも低い場合、納税済みの金額から本来納めるべき金額を差し引いた金額が還付されます。

予定納税とは、一定金額以上の所得税を納めた納税者が、その翌年分の所得税と復興所得税の一部をあらかじめ納税しなければならない制度です。予定納税の対象者は、原則として、前年の申告納税額が15万円以上になる方で、予定納税基準額の3分の1ずつの金額を、2回に分けて納めます。

予定納税基準額は、基本的には前年の確定申告を基に計算されるため、実際の所得税額とは差が生じることがあります。2回の納税を行った後、確定申告で最終的な税額を計算し、納めすぎていれば還付金を受け取ることが可能です。

予定納税については、以下の記事で詳しく解説していますので参考にしてください。

青色申告を行い、損失の繰り戻しを請求した場合

青色申告を行っている個人事業主は、赤字が出た際に、損失を前年に繰り戻すことで所得税の還付を受けられる可能性があります。還付を希望する場合は、「純損失の金額の繰戻しによる所得税の還付請求書![]() 」を確定申告期限内に管轄の税務署に提出しましょう。

」を確定申告期限内に管轄の税務署に提出しましょう。

ただし、損失の繰り戻しを適用するには、前年も青色申告を行っていることが要件となります。また、還付請求は、税務署の調査結果に応じて認められるかどうかが決まります。還付請求書を提出しても必ず還付が受けられるわけではないため、注意が必要です。

損失の繰り戻しについては、以下の記事で詳しく解説していますので参考にしてください。

確定申告でしか適用を受けられない所得控除・税額控除を申告した場合

所得控除や税額控除の中には、年末調整では対応できず、確定申告でしか申告できない控除制度があります。所得控除は一定金額を所得から差し引いて課税所得を軽減できる制度で、税額控除は所得税額から一定金額を差し引ける制度です。年末調整を受けた会社員など、本来確定申告の必要がない人でも、確定申告でこのような控除を申請することで還付を受けられる可能性があります。

以下では、確定申告でしか適用を受けられない所得控除と税額控除について、具体的に紹介します。

確定申告でしか適用を受けられない所得控除

確定申告でしか適用を受けられない所得控除は、セルフメディケーション税制を含む医療費控除、寄附金控除、雑損控除の3種類です。ただし、寄附金控除のうち、ふるさと納税については、ワンストップ特例制度を利用すれば確定申告は不要です。

所得控除については以下の記事で詳しく解説していますので参考にしてください。

確定申告でしか適用を受けられない税額控除

税額控除には、配当控除や外国税額控除、住宅借入金等特別控除(住宅ローン控除)などの種類があり、基本的に確定申告でしか適用を受けられません。なお、住宅ローン控除を受ける場合には、1年目は確定申告が必要ですが、2年目からは会社員などの給与所得者は年末調整で控除の適用を受けることが可能です。

税額控除については、以下の記事で詳しく解説していますので参考にしてください。

年末調整で各種所得控除について申告できなかった場合

会社員などの給与所得者は、上記の確定申告でしか適用を受けられない控除以外は、基本的に年末調整で申告が可能です。

しかし、「控除証明書などの必要書類が年末調整までに間に合わなかった」などの理由で、控除の申告ができないこともあるかもしれません。年末調整で申告できなかった控除がある場合は、個別に確定申告を行えば控除の適用を受けられ、還付金を受け取ることが可能です。

年の途中で退職し、年内に再就職していない場合

1年の途中で退職し、年内に再就職していない場合は、年末調整を受けることができません。

しかし、前職の給与や賞与から源泉徴収された所得税は概算で算出されているため、そのままでは所得税の納めすぎている可能性があります。所得税を納めすぎている場合には、退職時に受け取った源泉徴収票を基に確定申告を行うと、還付金を受け取れます。

年末調整をしたが、特定支出控除の適用を受ける場合

年末調整をした給与所得者のうち、特定支出控除を申告する方は、確定申告で還付を受けられる可能性があります。

特定支出控除とは、給与所得者が仕事に必要な一定の支出をした際に申告できる控除です。個人事業主が収入から必要経費を差し引いて所得を算出するように、給与所得者は必要経費の代わりに給与所得控除を利用することができます。さらに、実際にかかった必要経費が一定の金額を超える場合は、給与所得控除にプラスして、特定支出控除の適用を受けることが認められています。

特定支出控除の対象になるのは、通勤費や転勤に伴う転居費、仕事に直接的に必要な資格を取得するための費用などです。また、特定支出控除を利用できるのは、該当の支出が給与所得控除額の2分の1を超える場合となります。確定申告の際は、「給与所得者の特定支出に関する明細書![]() 」や源泉徴収票、特定支出の領収書や給与支払者による証明書などの添付が必要です。

」や源泉徴収票、特定支出の領収書や給与支払者による証明書などの添付が必要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

還付金を受け取れる時期の目安

確定申告の還付金を受け取れる時期は、確定申告書の提出方法によって異なります。確定申告書の提出方法は、税務署の窓口で直接提出する以外にも、税務署への郵送、e-Taxを利用したオンラインでの提出といった3種類があります。

確定申告書の提出方法ごとの還付時期の違いは、以下の表のとおりです。

確定申告書の提出方法による還付時期の違い

| 確定申告書の提出方法 | 還付時期の目安 |

|---|---|

| 窓口で直接提出 | 提出後、約1か月~1か月半 |

| 郵送での提出 | 提出後、約1か月~1か月半 |

| e-Taxを利用したオンラインでの提出 | 提出後、約3週間 |

なお、確定申告の義務のない給与所得者が還付を受け取るために行う申告(還付申告)は、確定申告期間とは関係なく、その年の翌年1月1日から5年間提出することができます。その場合も、還付金の受け取り時期の目安は、上記の表と同じです。

確定申告書の提出方法については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告で還付される金額の計算方法

確定申告で還付される金額の計算方法について紹介します。具体的に例をあげて、還付される金額がいくらになるのかを計算してみましょう。

個人事業主における収入や控除金額の例

- 収入:500万円

- 必要経費:180万円

- 所得控除:120万円

- 税額控除:1万円

- 納付済みの源泉徴収税額:50万円

1. 納付すべき所得税額を計算する

所得税が還付される場合は、最初に、所得にかかる所得税額を計算します。所得税額の計算は、以下の計算式によって算出できます。

納付すべき所得税額の計算式

納めるべき所得税額=課税所得×所得税率-税額控除+復興特別所得税

課税所得は所得から所得控除を引いた金額、所得は収入から必要経費を引いた金額になります。

上記の例の場合、収入が500万円、必要経費が180万円であるため、所得は「500万円-180万円=320万円」です。ここから所得控除を差し引いて、課税所得は「320万円-120万円=200万円」になります。

次に、課税所得に所得税率を掛けます。所得税率は段階的に上がっていきますが、所得税の速算表を利用すると簡単に計算ができます。実際に金額を当てはめて計算してみましょう。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

- ※課税される所得金額は1,000円未満切り捨て

-

※国税庁「No.2260 所得税の税率

」

」

上記の例では課税所得が200万円であるため、所得税率は10%、控除額は9万7,500円です。所得税額を計算すると、「200万円×10%-9万7,500円=10万2,500円」となります。

ここから、さらに税額控除額も差し引いてください。上記の例の場合は税額控除が1万円のため、「10万2,500円-1万円=9万2,500円」となります。

最後に、復興特別所得税の計算が必要です。復興特別所得税は、2013年から2037年まで課税される税金で、税額は所得税の2.1%です。復興特別所得税の税額を計算すると「9万2,500円×2.1%=1,942.5円」ですが、1円未満の端数は切り捨てるため、1,942円となります。

よって、上記の例で納めるべき所得税額は、所得税額と復興特別所得税額を合わせた「9万2,500円+1,942円=9万4,442円」です。

2. 既に納めている所得税額との差額を計算する

納付すべき所得税額を計算したら、上記で算出した納付すべき所得税額と、既に納めている所得税額との差額を計算します。

上記の例では、源泉徴収されている所得税額が50万円であるため、既に納税している金額は50万円です。一方、納付すべき所得税額は9万4,442円のため、「9万4,442円-50万円=-40万5,558円」となり、40万5,558円を還付金として受け取れることになります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告書で還付金を確認する方法

還付金の額は、以下の納付すべき所得税額の計算式を使用し、確定申告書上で算出していきます。

なお、令和6年分以外の申告の際には、項目番号を該当年のもの読み替えてください。

納付すべき所得税額の計算式

納めるべき所得税額=課税所得×所得税率-税額控除+復興特別所得税

還付金額の計算式

還付金額=納めるべき所得税額-既に納めている所得税額

では、計算式のそれぞれの項目について、確定申告書のどの欄を見れば確認できるのかを解説していきましょう。

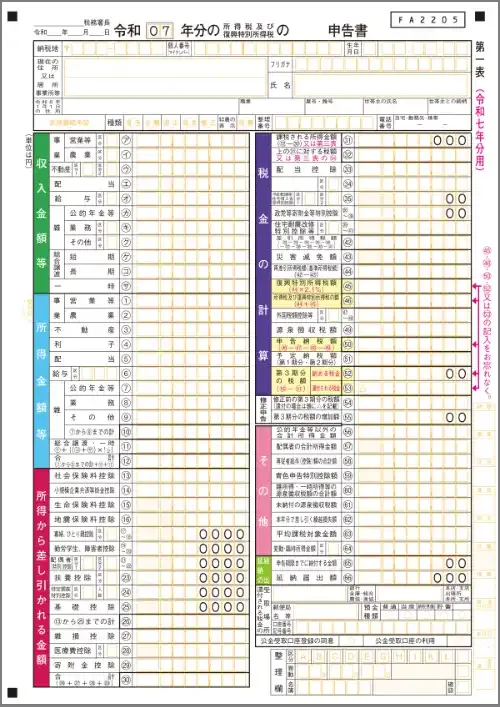

確定申告書 第一表

所得

所得は、収入から必要経費を引いた金額です。個人事業主の事業所得の場合、収入は「収入金額等」欄の「事業 営業等(ア)」欄に、そこから必要経費を差し引いた所得金額は、「所得金額等」欄の「事業 営業等(1)」欄に記載します。事業所得以外にも所得がある場合には、その他の所得金額も記載し、すべての所得を合計した金額を「合計(12)」欄に記載しましょう。

所得控除

適用を受けられる所得控除がある場合は、「所得から差し引かれる金額」欄の(13)~(29)に記入します。所得控除の合計金額を計算し、「合計(30)」欄に記載します。

課税所得

確定申告書右上「税金の計算」欄にある「課税される所得金額(31)」欄に、所得から所得控除を差し引いた課税所得を記入します。課税所得に所得税率を掛けた所得税額は、その1つ下の「上の(31)に対する税額(32)」欄になります。

税額控除

住宅ローン控除などの税額控除がある場合は、(33)から(41)までの該当する欄を記入し、税額控除の適用を受けた後の金額を「差引所得税額(42)」欄に記載します。

なお、災害によって一定の要件を満たす損失があった場合は「災害減免額(43)」の適用を受けられるため、計算して「再差引所得税額(44)」欄に記入します。災害減免がなければ、「差引所得税額(42)」欄の数字をそのまま「再差引所得税額(44)」欄に記載してください。

復興特別所得税

「再差引所得税額(44)」欄に2.1%を掛けた金額が復興特別所得税額となります。その金額を「復興特別所得税額(45)」欄に記載します。

納めるべき所得税額

「再差引所得税額(44)」欄と「復興特別所得税額(45)」欄を合計した金額が、納めるべき所得税額です。「所得税及び復興特別所得税の額(46)」欄に記載します。

既に納めている所得税額

報酬などから源泉徴収された金額がある場合は、「源泉徴収税額(49)」欄に記載します。また、「所得税及び復興特別所得税の額(46)」欄から「源泉徴収税額(49)」欄を差し引いた金額を、「申告納税額(50)」欄に記載します。もし予定納税した所得税がある場合には、「予定納税額(51)」欄に記入しましょう。

還付金額

納めるべき所得税額と既に納めている所得税額との差額を計算し、還付金が発生した場合は「還付される税金(53)」欄に記載します。還付される金額がある場合はマイナスになるため、「△」などの記号がつきます。つまり、この「還付される税金(53)」欄を見れば、還付金がいくらになるかがわかるということです。

なお、その1つ上の「納める税金(52)」欄に数字を記載した場合は、納付した所得税が本来納めるべき所得税よりも少なかったため、不足分を納付しなければならないということになります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告で還付金を受け取る際の注意点

確定申告で還付金を受け取る際は、受け取り方に注意が必要です。覚えておきたいポイントを2点紹介します。

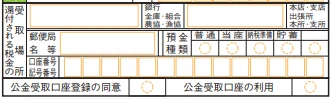

還付金は銀行振込か、郵便局またはゆうちょ銀行の窓口でしか受け取れない

還付金の受取方法は、銀行振込か、郵便局窓口またはゆうちょ銀行の各店舗での受け取りのいずれかです。

銀行振込を希望する場合には、確定申告書 第一表の右下にある「還付される税金の受取場所」欄に、金融機関名と預金種類、口座番号を記入します。なお、受取先に指定できるのは本人名義の口座のみです。

郵便局やゆうちょ銀行の各店舗の窓口での受け取りを希望する場合は、同じく「還付される税金の受取場所」に、受け取りを希望する郵便局名や店舗名を記入します。後日、「国庫金送金通知書」が届くため、身分証明書と併せて郵便局やゆうちょ銀行の窓口に持って行きましょう。

また、2023年以降に公金受取口座を登録済みの方は、公金受取口座への振り込みを指定することもできます。

還付金はインターネット専用銀行では受け取れない場合がある

還付金は銀行振込での受け取りが可能ですが、インターネット専用銀行の中には、還付金の受取口座として指定できないところもあります。インターネット専用銀行を指定したい場合は、受け取り可能かどうかを、あらかじめ各銀行のWebページなどでご確認ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

還付金が振り込まれないときの対処法

確定申告を行い銀行振込で還付を受ける場合は、税務署で還付金の処理が終了すると、「国税還付金振込通知書」がはがき(電子通知希望の手続きをした方はe-Tax)で届きます。確定申告後、還付金を受け取れる時期の目安(e-Taxは約3週間、窓口または郵送提出は1か月~1か月半)を過ぎてもこの通知書が届かない場合は、以下の方法で状況を確認できます。

e-Taxを利用して確定申告をした場合

e-Taxで確定申告をした場合は、e-Taxのマイページにログインすることで、還付金処理状況の確認ができます。マイナンバーカードまたは利用者識別番号・暗証番号でログインし、メニュー画面の「還付金処理状況」の「確認画面へ」をクリックしてください。

税務署の窓口、または郵送で確定申告をした場合

確定申告書を税務署の窓口、または郵送で提出した場合は、提出先に確認しましょう。

なお、窓口または郵送で提出していても、e-Taxの利用者識別番号を持っていれば、e-Taxにログインすることで状況を確認できます。ただし、処理状況が確認できるようになるまでは、申告してから1か月程度時間がかかります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

還付申告の期限

確定申告の期限は、原則として、毎年2月16日から3月15日(土日祝日にあたる場合は翌平日)までですが、還付申告の場合には、還付対象となる年の翌年1月1日から5年以内の申告が認められています。

還付申告の手続きは確定申告と同様であるため、年末調整で申告できない控除などがある場合には、忘れずに申告の手続きをするようにしましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告をして還付金が受け取れるか確認をしよう

確定申告の手続きは手間がかかりますが、還付金を受け取れる場合は、申告できる控除制度も最大限に活用して、確定申告を行いましょう。

個人事業主の場合、「やよいの青色申告 オンライン」なら、複式簿記での記帳や青色申告決算書の作成、e-Taxでの申告も簡単に行うことができます。要件を満たしたうえで、e-Taxを行えば、最大65万円の青色申告特別控除が適用できます。

2023年10月に開始したインボイス制度の対応で適格請求書(インボイス)発行事業者の登録をした事業者は、消費税の確定申告も必要です。「やよいの青色申告 オンライン」なら、インボイス制度に対応した帳簿付けや消費税の確定申告もできます。ぜひご活用ください。

また、副業で稼いだ所得がある会社員の方には、「やよいの白色申告 オンライン」もおすすめです。「やよいの白色申告 オンライン」は、雑所得の確定申告はできませんが、雑所得の場合でも所得を集計するには帳簿があると楽です。なお、帳簿をきちんと作成していると、副業の場合でも事業所得として認められる可能性がでてきます。確定申告の手間を減らして、スムーズに手続きを進めましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

還付金はいつ頃受け取れますか?

確定申告の還付金を受け取れる時期は、確定申告書の提出方法によって異なります。窓口もしくは郵送で提出した場合は、提出後約1か月~1か月半、e-Taxで提出した場合は約3週間が目安です。確定申告の還付金を受け取れる時期は、確定申告書の提出方法によって異なります。窓口もしくは郵送で提出した場合は、提出後約1か月~1か月半、e-taxで提出した場合は約3週間が目安です。

確定申告したらいくらぐらいお金が戻ってきますか?

還付金額は、まず本来納付すべき所得税額を計算して求めます。所得税額は、「課税所得 × 所得税率 − 税額控除」に復興特別所得税を加えて算出します。その金額と、すでに源泉徴収などで納めている所得税との差額が、還付金として受け取れる金額になります。

還付金が振り込まれない場合はどうすればよいですか?

銀行振込で還付を受ける場合は、「国税還付金振込通知書」がはがきで届くのが一般的です。通知書が届かない場合は、e-Taxのマイページで確認するか、税務署の窓口で問い合わせるといいでしょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。