更正の請求とは?確定申告で払いすぎた税金を取り戻す方法を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

確定申告をした後に、申告した税額が実際の税額と異なっていると気づくことがあります。このような場合に行う申請のひとつが、更正の請求です。申請を行うと、税額を正確な金額に修正し、払いすぎた税金の還付を受けられる場合があります。

ここでは、更正の請求と訂正申告・修正申告との違いや、更正の請求の申請方法について解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

更正の請求を行うと払いすぎた税金の額を訂正できる

更正の請求とは、確定申告期間の終了後に、本来納付すべき税金額よりも多く支払っていた場合や、純損失などの金額が過少であった場合のほか、還付金を少なく申告してしまっていた場合に行う申請です。更正の請求を行うことで、払いすぎた税金の還付を受けられる場合があります。更正の請求を行ってもペナルティを科せられることはないので、申告内容の間違いに気づいた際は申請を行いましょう。

一方、所得金額の減少や所得控除の追加があっても、最終的な税額または純損失の金額に異動がない場合は、更正の請求を行うことはできません。

なお、更正の請求ができる期間は、法定申告期限から5年以内と決まっています。この期限を過ぎてしまうと請求が行えなくなるので注意が必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

訂正申告や修正申告との違い

確定申告の内容の間違いを修正するその他の申請として、訂正申告や修正申告もあります。訂正申告や修正申告と、更正の請求の違いを説明します。

訂正申告

更正の請求と訂正申告は、申請する期間が異なります。

更正の請求は、確定申告書を提出し、確定申告期間の終了後に納付すべき税額が過大であること、純損失などの金額が過少であること、還付される金額が過少であることなどに気づいた際に申請する手続きです。

一方、訂正申告は、確定申告書を提出し、確定申告の期間内である2月16日~3月15日の間に申告の誤りに気づき、税額の訂正を申請する手続きです。申告額が本来の税額より多かった場合や少なかった場合でも、確定申告期限内であれば訂正申告を行います。

確定申告の期限は、確定申告をする収入を得た翌年の2月16日~3月15日(土日祝日の場合は翌平日)です。例えば、3月1日に確定申告を行ったものの、3月10日に申告内容の間違いに気づき、15日までに申告し直す場合は、訂正申告をすることになります。

訂正申告は、確定申告期限内に正しい数字で作成し直した確定申告書を所轄税務署に提出するだけで完了します。確定申告は、申告期限内に提出された最後の確定申告書類に基づいて手続きが行われるため、最初に提出した確定申告書を取り下げるなどの申請は不要です。訂正申告を行う際は、確定申告書の余白に赤字で「訂正申告」と記入し、最初に提出した確定申告書のコピーを添付して提出します。

訂正申告をする前の確定申告書をe-Taxで提出した場合は、オンラインの画面上で申告内容の訂正が可能です。この場合、訂正した帳票だけでなく、すべての帳票の再送信が必要です。

関連記事

修正申告

更正の請求と修正申告の違いは、本来納めるべき税額より多く申告したか、少なく申告したかという点です。確定申告の期限後に申告内容の間違いに気づいた場合や、本来納めるべき税額より多く申告していた場合は更正の請求を、少なく申告していた場合は修正申告を行うことになります。

修正申告を行うには、正しい金額を記載した「所得税及び復興特別所得税の確定申告書」の第一表と第二表を税務署に提出します。

なお、2023年1月から「修正申告書(別表)第五表」は、廃止されました。申告書第五表は、2022年(令和4年)分以降の修正申告には使用しません。

また、2023年1月からの所得税の確定申告書の変更では、2022年分の申告より「申告書A」は廃止となり、「申告書B」と統合されて「申告書」になりました。ただし、2021年分以前の修正申告をする場合は、「所得税及び復興特別所得税の確定申告書B」の第一表と「所得税及び復興特別所得税の修正申告書」の第五表の提出が必要です。

修正申告の結果、新たに納める必要のある税金には延滞税が課されます。さらに、状況によっては過少申告加算税、無申告加算税、重加算税など追加の税金が課される可能性もあります。

| 申請を行う時期 | 確定申告の期限前 | 確定申告の期限後 |

|---|---|---|

| 税額を多く申告した、または還付金を少なく申告した | 訂正申告 | 更正の請求 |

| 税額を少なく申告した、または還付金を多く申告した | 修正申告 |

- ※いずれも確定申告の期間内に確定申告書を提出していることが前提条件となります

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

更正の請求の事例

更正の請求を行う例として、確定申告の際に各種控除を申告し忘れた場合が挙げられます。例えば、ふるさと納税を行った後に寄附金控除の申告を忘れた場合や、医療費控除を申告し忘れた場合などです。確定申告をする際に各種控除の申請が漏れていた場合は、更正の請求を行うようにしましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

更正の請求に必要な書類と書き方

更正の請求をするために必要な書類とその書き方について解説します。以下を参考に正しい手順を理解し、申請を進めてみてください。

更正の請求に必要な書類

更正の請求に必要な書類は、以下の3点です。更正の請求を行う理由や申請方法により、必要な書類や手続きが異なることがあるため、事前にしっかり確認しておきましょう。

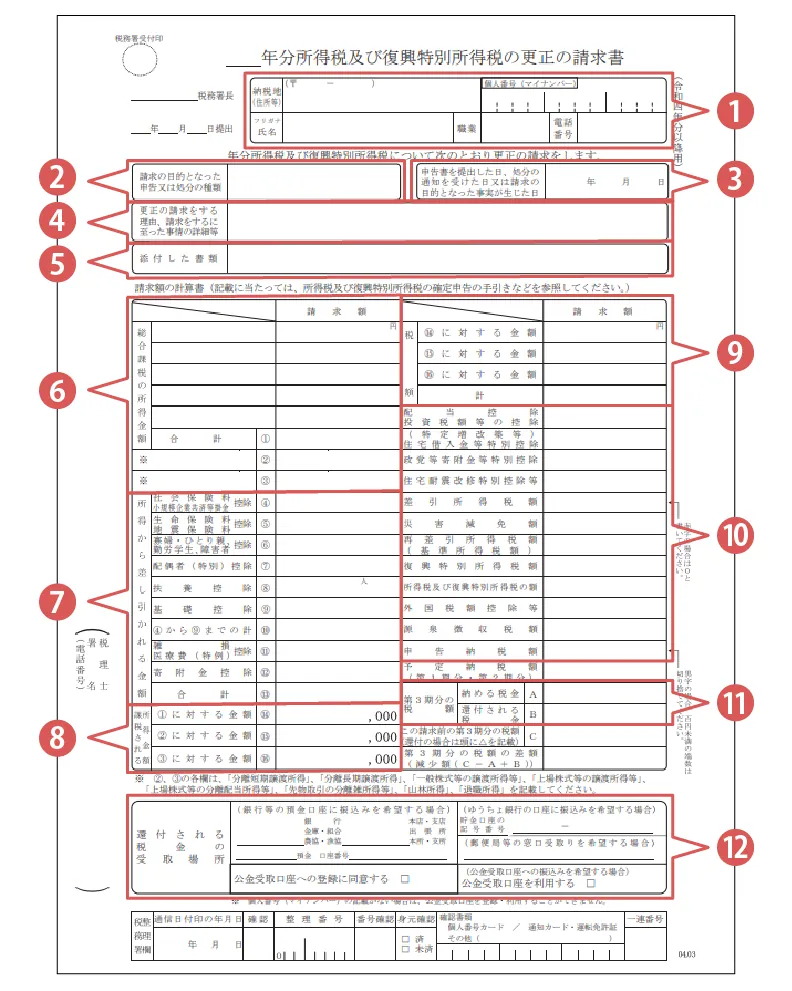

所得税及び復興特別所得税の更正の請求書

国税庁のWebサイトから、「所得税及び復興特別所得税の更正の請求書![]() 」をダウンロードして記入します。e-Taxの場合は、「確定申告書等作成コーナー

」をダウンロードして記入します。e-Taxの場合は、「確定申告書等作成コーナー![]() 」で書類の作成が可能です。

」で書類の作成が可能です。

更正の請求の理由の根拠となる事実を証明する書類

更正の請求を行う理由の根拠を証明できる書類を提出します。更正の請求を行う理由が、「一定期間の取引に関する事実に基づくもの」である場合は、その取引の記録などに基づき、請求の根拠となる事実を証明する書類の添付が必要です。例えば、12月の事務所賃料の経費計上が漏れていた場合、修正した青色申告決算書(もしくは収支内訳書)、該当する経費が記載された帳簿書類の写し、12月の事務所賃料の領収書の写しなどを提出します。

更正の請求を行う理由が、「一定期間の取引に関する事実に基づくもの」以外の場合は、請求の理由の根拠となる事実を証明する書類が必要です。例えば、国民年金保険料の記入漏れで社会保険料控除の金額が過少になっていた場合、国民年金保険料控除証明書など、支払った国民年金保険料の金額を証明する書類が必要になります。

本人確認書類

マイナンバーを記載した申請書などを提出する際には、本人確認書類の提示または写しの添付も求められるので、用意しておきましょう。本人確認には、「所得税及び復興特別所得税の更正の請求書」などの必要書類に記載されたマイナンバー(個人番号)の確認と、必要書類を提出する人の身元確認が必要となります。

マイナンバーカードであれば番号の確認と身元確認の両方が可能ですが、マイナンバーカードがない場合は、住民票の写しと運転免許証といった書類の組み合わせが必要となりますので、事前に用意しておきます。

所得税及び復興特別所得税の更正の請求書の書き方

所得税及び復興特別所得税の更正の請求書の書き方は、それほど難しくはありません。具体的な書き方は、以下のとおりです。

所得税及び復興特別所得税の更正の請求書の書き方と申請方法

-

※国税庁「所得税及び復興特別所得税の更正の請求手続

」

」

-

1.納税地やマイナンバー、氏名など、更正の請求を行う者の情報を記載します。

-

2.更正の請求を行う確定申告の年度(令和◯年分)と、更正する申告・処分の種類(確定申告、決定通知など)を記載します。

-

3.原則として、確定申告を行った日または処分通知を受けた日を記載します。

-

4.更正の請求を行うに至った理由を説明します。例えば、「令和◯年に支払った国民健康保険料の記入漏れがあり、社会保険料控除が受けられなかったため」などと記入します。該当の欄に書ききれない場合は、別紙に記入して添付します。

-

5.所得税及び復興特別所得税の更正の請求書に添付した書類の名称を記載します。例えば、「決算書」、「帳簿書類」、「社会保険料の控除証明書」などです。

-

6.左側には給与、事業などの所得区分をわかりやすく記載し、右側には更正の請求後の正しい金額を記入します。

-

7.更正の請求後の所得控除額を記入します。

-

8.更正の請求後の課税所得額を記入します。

-

9.更正の請求後の税額を記入します。

-

10.更正の請求後の税額控除がある場合、控除額を記入します。

-

11.更正の請求で納める税金額や還付される税金額を記入します。

-

12.還付金の受け取り口座を記入します。

所得税及び復興特別所得税の更正の請求書および添付書類は、確定申告と同じように所轄税務署へ提出します。税務署の窓口に直接提出するほか、郵送やe-Taxによる提出も可能です。

所得税及び復興特別所得税の更正の請求書を提出すると、税務署でその内容についての審査が行われ、請求が認められれば還付金が振り込まれます。

認められなければ、「更正すべき理由がない旨の通知書」が届きますが、納得がいかない場合は、処分の通知を受けた日の翌日から3か月以内に、税務署長に対して再調査の請求を行うことができます。また、税務署長が行った処分に不服がある場合は、国税不服審判所長に対して審査請求を行うこともできます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

税金の還付にかかる期間

更正の請求で税金の還付を受ける場合、通常の確定申告で行う還付申告よりも時間がかかる可能性があります。

通常の確定申告で還付申告を行う場合、還付金はe-Taxの場合で申告から3週間ほど、紙での申告の場合で申告から1~2か月程度で受け取ることができますが、更正の請求の場合は税務署の審査が入るため、より長い期間が必要です。

審査にかかる時間は、申告の内容や所得税及び復興特別所得税の更正の請求書を提出する時期によって異なります。更正の請求は、対象となる年の法定申告期限から5年以内であればいつでも可能なため、期限内であれば無理に急ぐ必要はありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告の間違いに気づいたら、5年以内に更正の請求をしよう

確定申告の期間終了後に申告内容の間違いに気づき、本来納めるべき税額を多く申告してしまった場合や、本来受け取るべき還付金を少なく申告してしまった場合には、更正の請求を行うことで還付を受けられる可能性があります。対象となる年の法定申告期限から5年以内であれば申請ができるので、申告の間違いに気づいたら、5年以内に更正の請求を行いましょう。

とはいえ、確定申告に間違いがなく、更正の請求を行わずに済むことが理想です。確定申告の間違いを防ぐには、普段からしっかり帳簿付けを行うことが重要です。「やよいの青色申告 オンライン」、「やよいの白色申告 オンライン」を利用すれば、面倒な会計業務をある程度自動化でき、経費の計上漏れといったミスの削減が期待できます。

また、確定申告に必要な書類づくりも、スムーズに進めることができます。「やよいの青色申告 オンライン」は初年度無料、「やよいの白色申告 オンライン」は通年無料で利用できるので、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。