内職・在宅ワークで確定申告は必要?やり方や経費について解説

更新

内職や在宅ワークで収入を得ている場合、確定申告をしなければならない可能性があります。「どのような場合に確定申告が必要になるのか」「どうやって確定申告をすればいいのか」といった点で疑問を持つ方も多いのではないでしょうか。

ここでは、内職や在宅ワークで確定申告が必要になるケースや、確定申告のやり方、必要経費になる費用などについて解説します。

なお、本記事では自宅での梱包作業や小物作成、データ入力などを業務委託で受注して報酬を受け取っているケースを対象に解説しています。テレワークをしている会社員など、雇用契約を結んで給与を受け取っているケースは、本記事での在宅ワークには含みません。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

内職や在宅ワークで確定申告が必要になる場合

内職や在宅ワークで確定申告が必要になるのは、年間の収入から必要経費を引いた所得が一定額を超える場合です。

具体的にいくらを超えると確定申告が必要になるのかは、内職や在宅ワークを専業にしている場合と、副業にしている場合で違いがあります。

確定申告の基礎知識や、事業所得と雑所得の違いについては以下の記事で詳しく解説していますので参考にしてください。

内職や在宅ワークを専業にしていて所得が95万円を超える場合

内職や在宅ワークを専業にしている方は、所得金額が95万円(2024年分までは48万円以下)を超えたら確定申告が必要です。例えば、報酬額が毎月10万円ある方であれば、年間収入は120万円となります。

この場合、作成した商品の発送費や連絡に必要な通信費などの必要経費が年間10万円かかっていたとすると、所得金額は「120万円-10万円=110万円」です。この場合、所得金額が95万円を超えるため、確定申告をしなければなりません。

基準となる金額が95万円とされているのは、所得金額2,400万円以下の方に適用される基礎控除のうち、合計所得金額132万円以下の場合の基礎控除額が95万円であることが理由となっています。

基礎控除とは、所得税の計算をするときに所得金額から差し引ける所得控除の一種です。所得金額が95万円以下の方は、基礎控除を差し引くと課税される所得金額がゼロになり、所得税はかかりません。そのため、確定申告は不要になるのです。

会社員などの副業としての内職・在宅ワークの所得が20万円を超える場合

副業として内職や在宅ワークをしている方は、副業の合計所得が20万円を超えたら確定申告が必要です。本業として会社員などで給与を受け取っている方が、別途、内職や在宅ワークをしているケースが該当します。

内職や在宅ワークの所得と、そのほかの副業所得の合計が年間で20万円を超えたら確定申告をしてください。日雇いバイトや短期派遣のような給与が支払われる副業もしている場合に、前職分などとして会社の年末調整に合算されていない場合は、その副業の給与収入と内職や在宅ワークの所得金額の合計が20万円を超えるかどうかで判断します。

なお、本業の給与収入については、勤務先で年末調整を受けます。年末調整の結果が記載された源泉徴収票が交付されるため、源泉徴収票に記載された本業の給与収入と内職・在宅ワークの所得金額を確定申告書に記載しましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

内職や在宅ワークで確定申告が不要な場合

内職や在宅ワークをしていても、以下に該当する方は確定申告をする必要がありません。確定申告が必要かどうかは自分で判断する必要があるため、見分けられるようにしておきましょう。

所得や収入が一定額以下の場合

所得や収入が以下のいずれかに該当する方は、確定申告不要です。

確定申告が不要になるケース

- 内職や在宅ワークが本業で、合計所得金額が95万円以下(給与収入なし)

- 給与収入のある本業以外に、副業で内職や在宅ワークをしていて、副業の合計所得金額が20万円以下

ただし、確定申告の必要のない所得金額であっても、住民税がかかる場合もあるため、所得があれば住民税の申告が必要です。また、非課税証明の発行や国民健康保険など各種減免措置の判定のため、自治体によっては所得がない方に対して申告を求める場合もあります。住民税の申告については、詳細はお住まいの自治体に確認してください。

なお、確定申告をした場合は、所得に関する情報が自治体と共有されるため、住民税の申告は不要です。

年末調整をしている場合

内職や在宅ワークの所得について、勤務先で給与として年末調整を受けていれば、所得金額にかかわらず確定申告は不要です。

内職や在宅ワークの報酬体系は、出来高制で支払われるのが一般的ですが、コールセンターの在宅ワークなどのように給与が支払われる仕事もあります。雇用契約書を取り交わし、給与という名目で報酬が支払われているのであれば、勤務先で年末調整を受けられます。その場合は、年末調整で所得の申告や納税が完結しているため、確定申告を行う必要はありません。

ただし、医療費控除やふるさと納税(ワンストップ特例の適用がない場合)など、年末調整で受けられない控除がある場合には、確定申告をすることで還付を受けられることがあります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

内職や在宅ワークで確定申告が不要でも、申告した方がいい場合

内職や在宅ワークで確定申告が不要な条件に当てはまる方でも、報酬から所得税が源泉徴収されている場合は、確定申告をした方がいいかもしれません。納めるべき所得税額が源泉徴収された所得税額を下回る場合、納め過ぎた税金が払い戻される還付を受けられます。

例えば、所得金額95万円以下だった内職や在宅ワークが本業の方は、確定申告は必要ありません。ただし、報酬から所得税額が源泉徴収されていた場合は、本来その税金を負担する必要はないため、確定申告をすることで源泉徴収された税額の払い戻しを受けられます。

還付を受けられるかどうか確認したい場合は、国税庁の「確定申告書等作成コーナー![]() 」で必要事項を入力してみましょう。還付される金額、または納付すべき金額が画面に表示されます。

」で必要事項を入力してみましょう。還付される金額、または納付すべき金額が画面に表示されます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告義務があるのに申告しなかった場合のリスク

確定申告をする義務があるにもかかわらず申告を怠った場合、以下のようなリスクがあります。確定申告が必要な額の所得を得ている方は、必ず申告をしてください。

追徴課税

確定申告をせずに本来納付すべき税金を納めなかった場合は、追徴課税を受ける可能性があります。追徴課税とは、納付すべき税金を納めなかった場合に、本来の納付税額に加えてペナルティとしての税金を追加で徴収されることです。

ペナルティとしての税金は、本来の納付税額に対して一定の税率を掛けて計算します。申告や納付の状況に応じて、以下のような税金を課せられる可能性があります。

ペナルティとしての税金の例

- 延滞税:納付すべき税金を期限までに納めなかったときに課せられる税金で、納付が遅れるほど税額が膨らみ、税率は最大で年14.6%

- 無申告加算税:確定申告を行わず、税金を納めなかったときに課せられる税金で、税率は最大30%

- 重加算税:故意に虚偽の申告をした場合などに課せられる税金で、税率は無申告加算税などに代えて最大50%

刑事罰

正当な理由なく、申告期限までの申告を行わなかった場合、1年以下の懲役または50万円以下の罰金が科せられる可能性があります。さらに、故意に申告を行わなかった場合、5年以下の懲役または500万円以下の罰金またはその両方を科せられるおそれもあります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告のやり方

内職や在宅ワークで確定申告が必要になったら、以下の手順で手続きを進めましょう。

確定申告の手順

-

1.必要書類を準備する

-

2.確定申告書を作成する

-

3.確定申告書を提出し、所得税を納付する

確定申告書の作成は、手書きのほか、確定申告ソフトや国税庁の「確定申告書等作成コーナー![]() 」も利用できます。確定申告ソフトなどを利用すると、画面の案内に沿って収入や必要経費などを入力するだけで所得金額や税金が自動的に計算されます。申告書の記入欄などに迷うこともないため、スムーズに作成を進めることが可能です。

」も利用できます。確定申告ソフトなどを利用すると、画面の案内に沿って収入や必要経費などを入力するだけで所得金額や税金が自動的に計算されます。申告書の記入欄などに迷うこともないため、スムーズに作成を進めることが可能です。

作成した申告書は、通常、2月16日から3月15日まで(土日祝日に重なった場合は翌開庁日)に納税地を管轄する税務署に提出します。e-Tax、郵送、税務署窓口への持ち込みの中から、都合の良い方法で提出してください。なお、所得税の納付が必要な場合は、確定申告期限内に納税を行うか、口座振替依頼書を提出する必要があります。

内職や在宅ワークの確定申告に必要な主な書類は、以下のとおりです。

確定申告の主な必要書類

- 所得税の確定申告書

- マイナンバーがわかる書類

- 収入や必要経費の状況がわかる書類

- 控除を受けるために必要な各種控除証明書

- (会社員やパートとしても働いている場合)給与所得の源泉徴収票

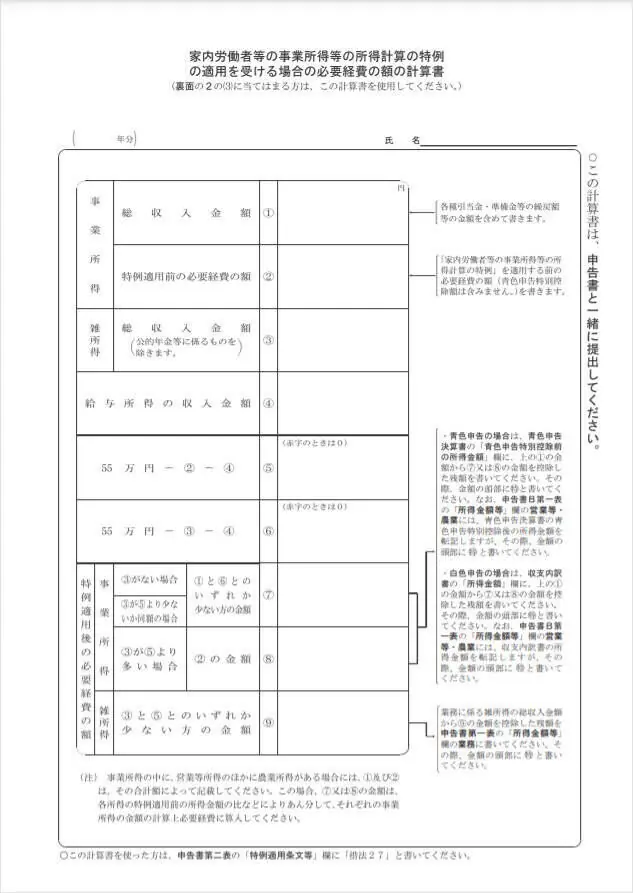

- (家内労働者等の必要経費の特例を利用する場合)家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書

控除を受けるために必要な各種控除証明書とは「生命保険料控除証明書」や「社会保険料控除証明書」などです。控除の適用を受けないのであれば必要ありません。また、給与所得の源泉徴収票については、提出は不要ですが、確定申告書に給与所得の金額を記載する際に参照します。

必要経費の特例については、後述の「内職や在宅ワークの場合に適用を受けられる家内労働者等の必要経費の特例」の項目で解説します。

確定申告のやり方については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

内職や在宅ワークで必要経費として認められる費用

内職や在宅ワークの所得は、収入から必要経費を引いて求めます。必要経費を漏れなく計上して課税される所得金額を減らせば、所得税や住民税の節税につながります。以下のような費用は、必要経費として認められるため、見落とさないようにしましょう。

仕事を行うために必要な備品などの費用

内職や在宅ワークを行うために必要な備品は、すべて必要経費に該当します。仕事に使う文房具や工具などのほか、荷物などの配送費、仕事に関連する知識を身につけるための書籍代なども必要経費です。文具や工具などの消耗品は「消耗品費」、配送費は「荷造運賃」、書籍代は「新聞図書費」に該当します。

さらに、パソコンや机、椅子なども、仕事を行うために必要であれば必要経費に計上することが可能です。ただし、1組10万円以上で1年を超えて使用する備品については、備品の種類ごとに法令で定められた法定耐用年数にしたがって、複数年に分割して経費計上します。これを減価償却といいます。

家賃や光熱費、通信費などの費用

自宅で仕事をする内職や在宅ワークでは、自宅の家賃や光熱費、通信費などの一部も、仕事のために使用している費用として必要経費に計上できます。生活費と仕事の費用が混在している支払いについては、仕事に使った部分を合理的な割合で算出する家事按分を行うことで、必要経費として申告することが可能です。

例えば、家賃が10万円で、家全体の5分の1を内職用の専用スペースとして使っていた場合、必要経費にできる家賃は、1月あたり「10万円×1/5=2万円」です。

個人事業主の生活費と必要経費との関係については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

内職や在宅ワークで必要経費として認められない費用

仕事に関係のない個人の支出は、内職や在宅ワークの必要経費にはなりません。

また、所得税、住民税、国民年金保険料、国民健康保険料といった個人が負担すべき税金や保険料なども、必要経費にはなりません。ただし、国民年金保険料や国民健康保険料などは社会保険料控除の対象となります。確定申告で申告すると控除を受けられるため、確定申告書に必要事項を記入するのを忘れないようにしましょう。

なお、税金であっても、仕事で契約書を締結したときの印紙税は必要経費になります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

扶養に入るための内職や在宅ワークの収入の基準

内職や在宅ワークをしている方が配偶者などの扶養に入りたい場合は、所得金額を一定以下に抑えなければなりません。扶養には、所得税の扶養と社会保険の扶養の2種類があります。それぞれの扶養に入るための所得の基準は以下のとおりです。

所得税の扶養

所得税の扶養に入るためには、所得金額が年間58万円以下でなければなりません。ただし、配偶者の場合は、年間の所得が58万円を超えて配偶者控除から外れても、133万円までなら配偶者特別控除を利用できます。対象になる方は申告しましょう。

社会保険の扶養

社会保険の扶養に入れるかどうかは、配偶者が加入している健康保険組合などの規定によって異なります。協会けんぽの場合であれば、以下に該当する方が対象です。

協会けんぽで配偶者の扶養に入るための要件

- 年間の総収入から収入を得るために必要な直接的経費額を引いた金額が130万円未満

- 上記の金額が被保険者の2分の1未満(ただし、状況によっては扶養に入れる場合もある)

詳細は、配偶者が加入する健康保険組合や勤務先に確認してください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

内職や在宅ワークの場合に適用を受けられる家内労働者等の必要経費の特例

内職や在宅ワークで働いている方のうち、一定の要件を満たす方は、家内労働者等の必要経費の特例の適用を受けられます。特例の適用を受けられる場合、実際の必要経費の額にかかわらず、必要経費を65万円として所得を計算することが可能です。

節税につながる可能性があるため、対象になるための要件や計算方法、確定申告時の手続きを確認しておきましょう。なお、特例を利用するための事前申請などは不要です。

家内労働者等に該当するための要件

家内労働者等の必要経費の特例を利用できるのは、事業所得または雑所得のある「家内労働者等」に該当する方です。家内労働者等とは、家内労働者、外交員、集金人、電力量計の検針人または特定の者に対して継続的に人的役務の提供を行うことを業務とする方を指します。

家内労働者とは、例えば、シール貼りや縫製など、自宅で商品の製造や加工などを行っている方のことです。また、特定の者に対して継続的に人的役務の提供を行うことを業務とする方とは、特定の企業の専属講師などです。

このいずれかに該当すれば特例の適用を受けられますが、複数の取引先から業務を受託するフリーランスのライターやデザイナーなどは家内労働者等には該当しません。

家内労働者等の必要経費の特例の計算例

家内労働者等の必要経費の特例に該当するケースについて、2つの計算例を解説します。なお、以下のケースについては、収入が内職のみの方を想定しています。

ケース1:年間の内職収入が120万円、必要経費が20万円の場合

年間の内職収入が120万円、必要経費が20万円のケースでは、特例を利用しない場合の所得金額は「120万円-20万円=100万円」です。

一方、家内労働者等の必要経費の特例を利用すると、所得金額は「120万円-65万円=55万円」となり、所得95万円以下(2024年分までは48万円以下)となるため所得税はゼロになります。特例を利用した方が所得金額を抑えられて節税につながります。

ケース2:年間の内職収入が180万円で必要経費が80万円の場合

年間の内職収入が180万円で必要経費が80万円のケースでは、特例を利用しない場合の所得金額が「180万円-80万円=100万円」であるのに対し、特例を利用すると所得が「180万円-65万円=115万円」となるため、特例を利用すると所得が多くなるため不利になります。

必要経費が65万円を超えたときは実際にかかった金額で申告し、超えなかったときは特例を利用して申告を行いましょう。

特例を受けるための確定申告時の手続き

家内労働者等の必要経費の特例を利用する方は、確定申告時に「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」を添付します。書類の項目に従って記入しましょう。

家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書

-

※国税庁「No.1810 家内労働者等の必要経費の特例

」

」

また、確定申告書を作成する際にも、特例を利用している旨の記載が必要です。

事業所得として申告するのであれば、青色申告決算書の「青色申告特別控除前の所得金額」欄または収支内訳書の「所得金額」欄と、確定申告書 第一表に記載する所得金額の数字の頭に「特」の字を書いて丸で囲んでください。雑所得として申告するのであれば、確定申告書 第一表に記載する所得金額の数字の頭に、丸で囲んだ「特」の字を記載します。

また、確定申告書 第二表の「特例適用条文等」欄には「措法27」と書いてください。

一方、確定申告が必要ない所得金額の方は、手続きは不要です。確定申告をすることが特例の要件とされているわけではないため、特例の適用を受けると申告が不要な所得金額になるような場合も、申告は必要ありません。後で税務署から問い合わせなどがあった際に、申告をしなかった理由やその年の収入と必要経費などについて答えられるように、計算書を保管しておくことをおすすめします。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

内職・在宅ワークでも確定申告が必要になる場合があるため、適切に対応しよう

内職や在宅ワークで収入を得ている方も、所得金額によっては確定申告をしなければならない可能性があります。1年間の収入と必要経費を記録して、確定申告が必要な場合は期限内に申告を行いましょう。

内職や在宅ワークの収入が事業所得に該当する場合は、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」の利用が便利です。

「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」なら、日々の取引を画面の案内に沿って記録していくだけで、自動的に年間の収入や所得、必要経費などを計算して確定申告書や決算書に反映することが可能です。

photo:Getty Images

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

内職や在宅ワークは、確定申告が必要?

収入金額から必要経費を差し引いた所得金額から、各種所得控除を差し引いても黒字が残る人は所得税の確定申告をする必要があります。確定申告が必要ないケースや、所得金額の計算についてはこちら![]()

内職や在宅ワークで経費として認められるものは?

文房具や工具などの仕事を行うために必要な備品等は経費に計上できます。家賃や光熱費、通信費などの家事関連費を一部経費として計上することも可能です。経費として認められるものや認められないものについて、詳しくはこちら![]()

「家内労働者等の必要経費の特例」とは?

内職や在宅ワークが「家内労働者等」に該当する場合には、所得税の計算上で「家内労働者等の必要経費の特例」を適用することができます。実際にかかった経費に関わらず、必要経費として最大で55万円まで必要経費を認めてもらうことができます。該当者や計算方法などについて詳しくはこちら![]()

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者宮原 裕一(宮原裕一税理士事務所 代表税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。