美容師の確定申告のやり方を徹底解説!経費計上できる費用も紹介

監修者: 奥 典久(奥典久税理士事務所)

更新

個人事業主で働いている場合、1年間(1月1日から12月31日)の合計所得が2026年分は104万円(2025年分は95万円、2024年分までは48万円)を超えると確定申告が必要になります。確定申告には「白色申告」と「青色申告」があり、青色申告を行うことで節税のチャンスが広がります。

本記事では、確定申告の流れや青色申告のメリット、経費にできる費用の具体例を解説し、賢く節税を行うためのポイントを紹介します。

なお、本記事は、令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)を盛り込んで記載をしております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限が最大75万円となり、要件が変わります。しかし、2026年分については青色申告の上限と要件の変更はないので、本記事では誤解のないように2026年分の青色申告の要件で記載しております。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

1年間の合計所得が2026年分は104万円を超える個人事業主は確定申告が必要

会社員などの給与所得者と異なり、年間の「所得」が2026年分は104万円(2025年分は95万円、2024年分までは48万円)を超える個人事業主は、所得税の確定申告を行わなければなりません。ここでいう所得とは、収入から経費を差し引いた額を指します。

経費が収入を上回り、所得が赤字の場合、確定申告は不要です。特に開業初年度は、赤字になることも少なくありません。しかし、確定申告をすることで、赤字を翌年以降に繰り越して税金を軽減できる「損失の繰越控除」が適用されます。個人事業主にとっては確定申告をするメリットの方が大きいため、赤字でも確定申告をしておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告のやり方・流れ

初めて確定申告をする場合、どのように手続きを進めればよいか分からないかもしれません。そこで、確定申告の具体的な手順を詳しく解説していきます。

1.必要書類を揃える

確定申告では、所得の内訳を記載する必要があります。そのためには、申告を始める前にまず必要な書類をそろえることが重要です。理美容師であれば、売上伝票や日報・月報、経費の請求書、領収書(レシート)、仕事用の通帳などを用意します。また、確定申告期間直前になって慌てることがないよう、日々の帳簿付けが大切です。その他、スタッフを雇用している場合は、給与明細の控えもそろえてください。

所得控除を申請するためには、国民健康保険の領収書や国民年金の控除証明書などが必要です。さらに、生命保険や地震保険に加入している場合、それらの控除証明書も忘れずに用意しておく必要があります。加えて、住宅ローン控除などの税額控除を申請する場合には、対応する控除証明書などの書類が必要です。

確定申告の必要書類については、以下の記事で詳しく解説していますので参考にしてください。

2.申告書類に必要事項を記入する

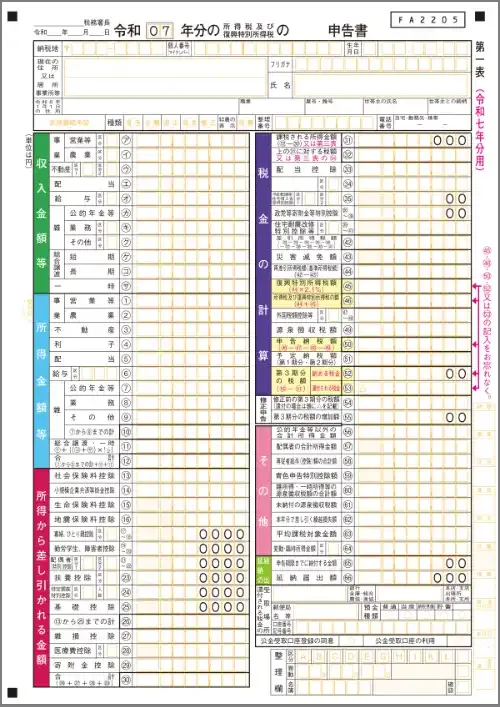

必要書類がそろったら、確定申告書を作成します。そろえた書類を確認しながら、「所得税及び復興特別所得税の申告書」の第一表・第二表に必要事項を記入していきます。

所得税及び復興特別所得税の申告書 第一表

そのうえで、白色申告の場合は「収支内訳書」を、青色申告の場合は「青色申告決算書」も併せて記入します。書類を手書きで提出する場合は、国税庁のホームページ![]() から用紙をダウンロードして印刷するか、税務署で入手した用紙に記入します。オンラインで申告する場合は、確定申告ソフトを使用すると入力ミスが減り、作業が効率的に進められるため便利です。

から用紙をダウンロードして印刷するか、税務署で入手した用紙に記入します。オンラインで申告する場合は、確定申告ソフトを使用すると入力ミスが減り、作業が効率的に進められるため便利です。

3.納税地を管轄する税務署に提出する

申告書類の記入が完了したら、管轄の税務署に提出します。提出方法には、直接税務署に持参する方法、郵送する方法、そしてe-Taxを利用する方法があります。郵送で提出する際、管轄の税務署が業務センターに対応している場合は、税務署ではなくセンター宛に郵送してください。

確定申告の提出期限は、原則2月16日から3月15日までの1カ月間です。それぞれの日付が土曜・日曜・国民の祝日・休日にあたる場合は、翌日(または翌々日)の平日が期限日になります。

提出後は、税金の納付も忘れないように注意してください。所得税の支払期限は、確定申告の期限でもある3月15日までです。なお、青色申告を選択したい場合は、事前に「所得税の青色申告承認申請書![]() 」を提出しておく必要があります。

」を提出しておく必要があります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

「収支内訳書」と「青色申告決算書」の書き方

確定申告の際、白色申告であれば収支内訳書、青色申告であれば青色申告決算書を記載する必要があります。

以下では、それぞれの書類作成方法について詳しく解説していきます。

白色申告の収支内訳書の書き方

白色申告を選択した場合は、確定申告時に「収支内訳書(一般用)」の作成が必要です。

収支内訳書(一般用)(1ページ目)

- 収支内訳書の1ページ目に、住所・氏名・業種名などを記載します。

- 「収入金額」の欄に理美容業務で得た全ての収入を記入します。

- 「売上原価」を記入し、収入金額から売上金額を差し引いた「差引金額」を記入してください。

- 「経費」の欄には業務に関連する支出を項目ごとに分類して記入します。経費には、消耗品費、交通費、通信費などが含まれます。用意した書類を参考にして正確に記入してください。なお、自宅の一部を理美容室として使用している場合、適切に家事按分をしてください。

- すべての経費を記入し「経費計」を求めたら、「差引金額」から差し引いて、「専従者控除前の所得金額」に記入します。

- 「専従者控除」を記入し、「専従者控除前の所得金額」から差し引いて、「所得額」に記入します。

必要があれば「給料賃金の内訳」「税理士・弁護士等の報酬・料金の内訳」「事業専従者の氏名等」も記入してください。特に事業専従者がいる場合、氏名や給与金額を記載することが重要です。

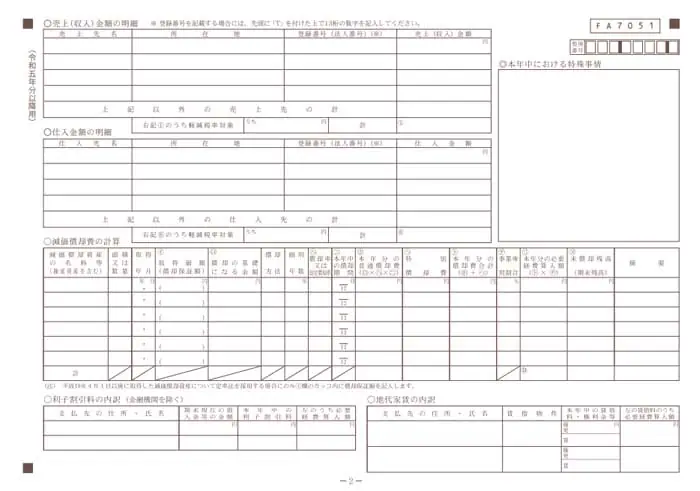

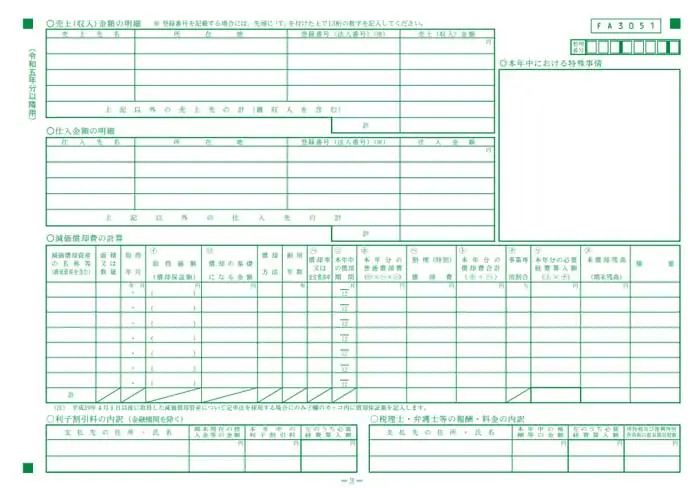

収支内訳書(一般用)(2ページ目)

収支内訳書の2ページ目には、1ページ目の詳細を記入します。具体的には、「売上(収入)金額の明細」「仕入金額の明細」「減価償却費の計算」「利子割引料の内訳」「地代家賃の内訳」「本年中における特殊事情」などが含まれます。

減価償却費の計算では、事業で使用する資産について耐用年数に基づいた計算を行い、適切に記載することが求められます。また、地代家賃の内訳や、売上と仕入の具体的な内訳についても忘れずに記載しましょう。

加えて、事業活動の中で発生した特殊な事情があれば、「本年中における特殊事情」の欄に詳細を記入します。たとえば、自然災害による影響や特別な費用が発生した場合などです。これにより、申告内容の透明性を確保し、正確な所得計算が可能になります。

収支内訳書についてさらに詳しく知りたい方は、こちらの記事もご覧ください。

青色申告の青色申告決算書の書き方

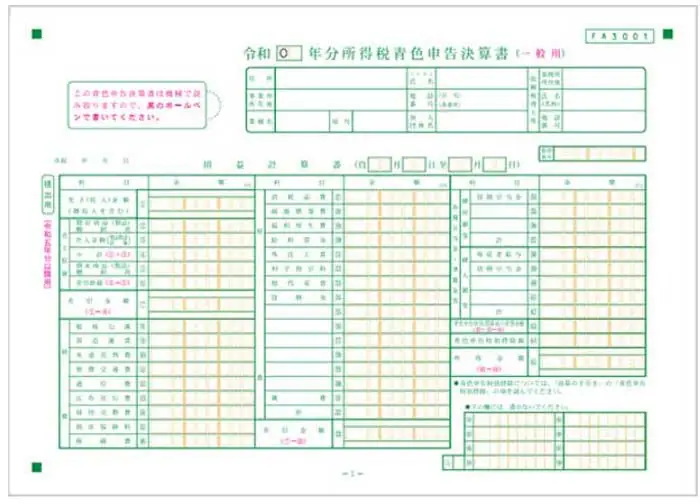

青色申告を選択した場合は、青色申告決算書の作成が必要です。青色申告決算書の1ページから3ページまでは損益計算書、4ページは貸借対照表で構成されています。

青色申告決算書(一般用)(1ページ目)

- 住所・氏名・業種名などを記入します。

- 収支内訳書と同様、「収入金額」「売上原価」「差引金額」を記入してください。

- 「経費」の欄です。「経費」は消耗品費、給料賃金、地代家賃など、勘定科目ごとに分類して記入します。合計を計算して記入したら、「差引金額」から差し引いた金額を記入します。

- 「各種引当金・準備金等」も記入し、「青色申告特別控除額前の所得金額」を求めます。

- 「青色申告特別控除額」(65万円か55万円)を記入して、「所得金額」を計算して記入してください。

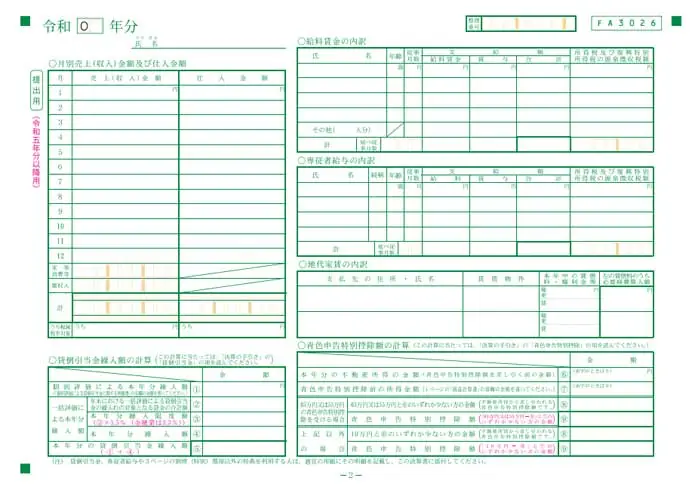

青色申告決算書(一般用)(2ページ目)

- 用意した資料を基に、「月別売上(収入)金額及び仕入金額」を正確に記載します。売上には、本業収入だけでなく、助成金や雑収入も含めます。また、自分で使った商品やサービスも「家事消費」として売上に記載し、仕入金額も月ごとに正確に入力します。

- 「青色申告特別控除額の計算」に1ページ目の「青色申告特別控除額」を記入します。控除額は所得額と比較して少ない方を記入する必要があります。

状況に応じて、以下の項目を記入します。

- 給料賃金の内訳:従業員の氏名と給与支給額を記入します。家族従業員への支払いは「専従者給与」に記載します。

- 専従者給与の内訳:家族従業員への支払いを記入し、事前に税務署へ提出した「専従者給与届出書」が必要です。

- 地代家賃の内訳:事業で借りている物件の賃料を記入します。自宅兼事務所の場合は事業分のみを按分して記載します。

- 貸倒引当金繰入額の計算:回収できない可能性のある売掛金に対する引当金の計算を行い、記載します。

青色申告決算書(一般用)(3ページ目)

3ページ目も、状況に応じて以下を記入します。

- 売上(収入)金額の明細:主要取引先の名称、所在地、売上金額、インボイス登録番号を記載します。

- 仕入金額の明細:仕入先の名称、所在地、仕入金額、インボイス登録番号を記載します。

- 減価償却費の計算:減価償却資産を所有している場合に記入します。届出がない場合は定額法で計算します。

- 利子割引料の内訳:融資の利子やクレジットカードのリボ払いに関する支払いを記入します。

- 税理士・弁護士等の報酬・料金の内訳:税理士や弁護士への支払いと、源泉徴収税額を記載します。

- 本年中における特殊事情:不良在庫の処分や会計方法の変更など、特別な事情がある場合に記入します。

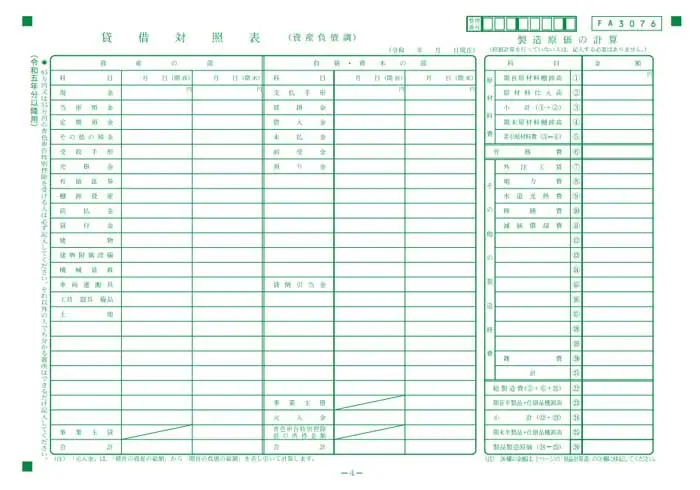

青色申告決算書(一般用)(4ページ目)

事業年度末時点での資産、負債、資本などの状況を、それぞれ「資産の部」「負債・資本の部」「事業主借・元入金」に記入します。「資産の部」には現金や売掛金を期首と期末に分けて記載します。「事業主貸」には、事業から個人に使用した生活費などを記入し、期首の金額はゼロで処理します。「負債・資本の部」では、借入金などを期首と期末に分けて記入し、資産と負債が一致するよう注意してください。

「事業主借」は個人から事業に投入した資金を、「元入金」は前年の損益を反映して記入します。特に「元入金」は、青色申告特別控除前の所得金額を反映し、正確に計算することが必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

「サービス売上」と「物販」を分けて記帳をすることが重要

「サービス売上」と「物販売上」を分けて記帳することは、各収益源の状況を正確に把握し、経営の分析や戦略立案を効果的に行うために非常に重要です。

例えば、施術などの「サービス売上」と、シャンプーやトリートメントといった商品の「物販売上」を一緒にしてしまうと、どちらが主な利益を生んでいるかを見極めるのが難しくなります。日々、両者を明確に分けて記帳することで、経営の全体像がよりクリアになり、意思決定にも役立てることができます。

経費に関しても、カラー・パーマ関連の「仕入高」、従業員を雇用している場合の「人件費」(「給与手当」や「賞与」など)、テナントであれば「地代家賃」、そして「水道光熱費」や「広告宣伝費」が主な勘定科目となります。また、お客様用の雑誌や、キッズルームのおもちゃなども経費として計上できるため、領収書はきちんと保管しておくことが肝心です。

せっかく記帳するのであれば、取引ごとに日付・金額・相手先・内容を記して、後述する青色申告制度の特典を活用しましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告はメリットが多い「青色申告」がおすすめ

青色申告をするメリットとしては、次のようなものがあります。

青色申告特別控除として最大65万円が所得から控除される

青色申告特別控除には、最大65万円、55万円、10万円の3つの控除額があります。複式簿記で帳簿を記帳し、貸借対照表と損益計算書を確定申告書に添付すれば、最大65万円または55万円の控除が適用されます。なお、e-Taxによる電子申告や、電子帳簿保存法に基づく「優良な電子帳簿の保存」を行えば65万円の控除が適用され、それ以外の場合は55万円となります。

また、提出期限内に申告をしない場合や、貸借対照表・損益計算書を添付しなかった場合は、65万円/55万円の控除が適用されず、青色申告特別控除は最大10万円となります。単式簿記で記帳し、損益計算書のみを添付した場合も、最大10万円の控除となります。

家族への給料を経費で落とせる

たとえば、配偶者が理美容の経理業務などを担当している場合、配偶者に支払う給料を「青色事業専従者給与」として経費に計上することが可能です。

しかし、これが適用されるのは、青色申告者と生計を一にしている配偶者や15歳以上の親族(ただし、高校生や大学生は対象外)であり、その親族が事業に専従している場合に限ります。

また、経費として認められる金額は、「青色事業専従者給与に関する届出書![]() 」に記載した金額の範囲内です。さらにその金額が「専従者の労務の対価として適正な金額である」と税務署に認められる必要があります。したがって、支払う給料の設定には注意が必要です。

」に記載した金額の範囲内です。さらにその金額が「専従者の労務の対価として適正な金額である」と税務署に認められる必要があります。したがって、支払う給料の設定には注意が必要です。

赤字が出た場合その損失を3年間繰り越せる

理美容業は、開業初年度などは、さまざまな出費がかさみ、一時的に赤字になることも考えられます。青色申告であれば、その損失を最大3年間まで繰り越すことが可能です。翌年以降の所得から控除することで、税負担を軽減できます。

または、ある年に何らかの事情で赤字が出た場合、その前年も青色申告をしていれば、損失額を前年分の所得金額に繰り戻し、所得税の還付を受けることも可能です。

40万円未満の減価償却資産を一括で経費にできる

白色申告の場合、10万円以上の備品の取得は固定資産として扱われ、その費用は使用できる期間に応じて減価償却する必要があります。

しかし、青色申告の場合、40万円(2026年3月31日までに取得した資産は30万円)未満の備品や設備、たとえばシャンプー台、待合用の椅子、ハサミ、サインポールなどは、その資産を取得して使用開始した年に一括で経費として計上できます。

さらに、分割払いで購入した減価償却資産であっても、40万円(2026年3月31日までに取得した資産は30万円)未満であれば一括で経費として計上可能です。購入して使用開始した年にまとめて経費計上できるので、その分、取得した年の利益を圧縮して節税につなげられます。

こうした青色申告のメリットを活用するためには、期日までに「所得税の青色申告承認申請書![]() 」を税務署に提出する必要があります。

」を税務署に提出する必要があります。

青色申告承認申請書についてさらに詳しく知りたい方は、以下の記事をご覧ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

美容師が経費計上できる費用の例

理美容師として働く際、業務に関連するさまざまな費用を経費として計上できます。以下に、理美容師が経費として計上できる具体的な費用の例を紹介していきます。

消耗品費

使用可能期間が1年以内、もしくは取得価額が10万円未満の備品は、全額を消耗品費として経費計上できます。したがって、美容師の業務に不可欠なハサミ、ブラシ、くし、パーマコテ、タオル、パーマキャップなどの美容器具や、シャンプー、整髪料などの美容製品は、すべて消耗品費として計上可能です。

また、セット椅子やスタイリングチェア、鏡、売上管理用のパソコンなども、10万円未満であれば消耗品費として計上できます。消耗品費は美容師の仕事に直接関わる経費であるため、確実に記録し、漏れなく計上してください。

タオルを現金10,000円で購入した場合の仕訳は以下のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 10,000円 | 現金 | 10,000円 |

地代家賃・水道光熱費

地代家賃は、理美容室のテナント料や店舗の賃貸料が該当します。水道光熱費は、電気代、ガス代、水道代が該当します。これらの費用は毎月発生する高額な固定費であり、確実に経費として計上してください。

ただし、自宅を兼ねた店舗の場合、家賃や光熱費の全額を経費として計上することはできません。業務で使用する割合に応じて按分する必要があります。たとえば、店舗部分が自宅の賃貸面積の20%を占める場合は、経費として家賃の20%計上するといった、合理的な理由のある按分にする必要があります。

テナント料として200,000円、電気代として5,000円が、それぞれ普通預金から引き落とされた場合の仕訳は以下のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 地代家賃 | 200,000円 | 普通預金 | 200,000円 |

| 水道光熱費 | 5,000円 | 普通預金 | 5,000円 |

広告宣伝費

理美容室の集客や認知度向上を目的とした費用は、広告宣伝費として経費に計上できます。例として、新規オープンのためにチラシやポスターを印刷する費用、店舗前に設置する看板の制作費用、ホームページの制作・運営費用、SNS広告費用があげられます。

チラシの印刷費用として、現金30,000円を支払った場合の仕訳は以下のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 広告宣伝費 | 30,000円 | 現金 | 30,000円 |

技術研究費

理美容師にとって、技術向上とは顧客満足度の向上や売上増に直結します。そのため、技術向上にかかる費用は、技術研究費として経費として計上可能です。新しい技術を学ぶためのセミナーや講習会への参加費用、技術書や専門誌の購入費用は、経費に該当します。さらに、セミナーの交通費や宿泊費も経費として計上できます。領収書は忘れずに保管しておくようにしましょう。

セミナーの参加費用として、現金20,000円を支払った場合の仕訳は以下のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 技術研究費 | 20,000円 | 現金 | 20,000円 |

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

開業時の支出の扱いに注意!

開業時には、開店前の準備で支出が多くなる傾向があります。支払った金額は経費として計上できますが、すべてを一括で経費に計上できるわけではないため注意が必要です。

先ほども固定資産の話がありましたが、原則として10万円以上の物を購入した場合は、固定資産となるため一括の経費で落とさず、その物が使える年数として便宜的に決めたもの(耐用年数と言います)の期間において少しずつ経費で落としていきます。この経費を減価償却費と言います。固定資産を間違えて全額経費としてしまった場合、あとで税務署から指摘を受けて、多額の税金を支払うことになりかねませんので注意してください。

また、開業時に日本政策金融公庫や銀行から融資を受けて、それを毎月返済している場合、返済額のうち利息は経費になります。しかし、元本は経費になりませんので、こちらも注意が必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

タブレットのレジアプリや会計ソフトを活用して経理作業の手間を省く

こまめに帳簿付けすることが大切だとわかっていても、実際には日々の仕事に追われて、どんどん後回しになってしまうのが現実です。そこで、タブレットのレジアプリや会計ソフトを使って経理作業を効率化していくことが重要です。

一般的な対策としては、iPadなどのタブレットにレジ機能を持たせて使うというもの。日々の売り上げが自動で集計され、会計ソフトに直接連携させることができます。通常のレジよりも費用負担が少なくて済み、レジまわりもすっきりして、見た目もスマートです。

そして、売上を連携させた会計ソフトで、経費も入力してしまえば、基本的にはそのまま確定申告の書類を作成できます。とくに青色申告で55・65万円の特別控除を適用させたいのであれば、複式簿記での帳簿付けが必要です。会計ソフトを活用することで、複雑な複式簿記も簡単にできます。

このように理美容は、開業時の固定資産などの取り扱いに気をつけて、最初に税務署への届出関係やレジ・会計ソフトの環境を整えてしまえば、日々の経理作業にかかる負担を削減することができます。そして、今は白色申告をしている人も、ぜひ会計ソフトを使って、青色申告にチャレンジしてみてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者奥 典久(奥典久税理士事務所)

奥典久税理士事務所 代表

簿記専門学校で税理士講座講師として勤めたのち、会計事務所で勤務。その後独立し、奥典久税理士事務所を開業。相続(贈与)対策や事業承継コンサルティング経営、財務コンサルティングから各種セミナーなど、幅広く税理士業務に従事。