赤字の場合でも確定申告をすべき?メリット・デメリットや書き方を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

確定申告とは、一般的には所得税の確定申告を指すことが多く、1年間の所得と税額を申告、納税することをいいます。毎年の確定申告が憂鬱で、「できればしたくない」と考えている事業主の方もいるのではないでしょうか。

しかし、実際には、確定申告によって得られるメリットもたくさんあります。「所得95万円(2024年分までは48万円)以下なら確定申告は不要」といったことを目や耳にすることもありますが、実は、確定申告のメリットを得るためには、赤字でも確定申告をした方がいいのです。

ここでは、赤字でも確定申告をするメリットや、損失申告に必要な「確定申告書 第四表」の書き方などについて解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

赤字でも確定申告はした方が良い

確定申告とは、1年間に得た所得に対して納めるべき所得税を申告するための制度です。原則として、所得95万円(2024年分までは48万円)以下の人や、本業以外の所得が20万円以下の会社員などは、確定申告をする必要がありません。つまり、「個人事業主でも、赤字なら確定申告をする必要がない」ということになります。

ただし、これはあくまでも「確定申告の義務がない」という意味で、確定申告をすること自体は可能です。確定申告にはそれなりの手間がかかりますが、特に個人事業主にとっては確定申告をするメリットの方が大きいため、赤字でも確定申告をしておきましょう。

青色申告と白色申告の違い

確定申告には、青色申告と白色申告の2種類があります。このうち、特に赤字での確定申告メリットが大きいのは青色申告の事業者です。

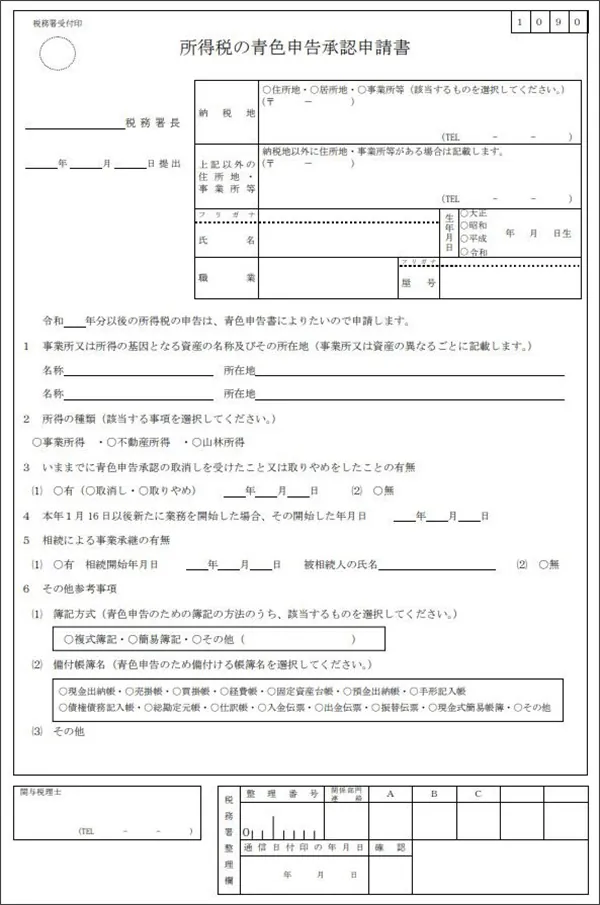

青色申告事業者

個人事業主の場合の青色申告事業者とは、事前に「所得税の青色申告承認申請書」を税務署に提出した事業者です。

所得税の青色申告承認申請書

-

※国税庁「[手続名]所得税の青色申告承認申請手続

」

」

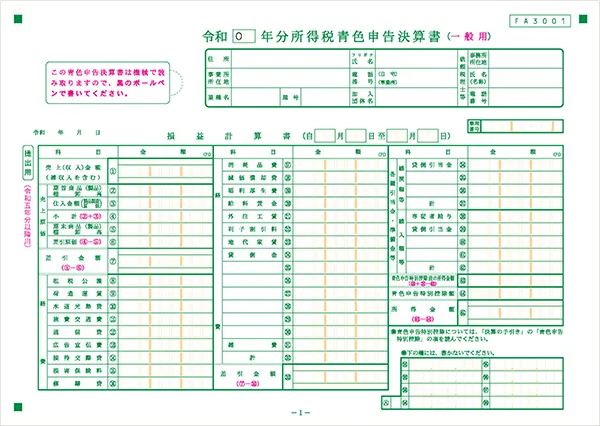

青色申告をする場合、日々の取引についてルールに従った記帳を行い、申告をする必要があります。申告や記帳に白色申告よりは若干手間がかかるものの、青色申告特別控除をはじめとする多くのメリットを得られます。また、青色申告の場合、確定申告時に「青色申告決算書」の添付が必要です。

所得税青色申告決算書(一般用)

-

※国税庁「所得税の確定申告」

青色申告についてこちらの記事で解説していますので、ぜひ参考にしてください。

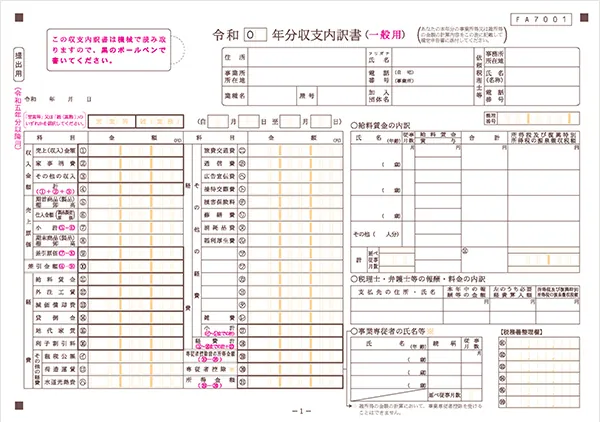

白色申告事業者

白色申告事業者とは、所得税の青色申告承認申請書を事前提出していないすべての事業者です。個人事業主もしくは、2022年分以降一定の要件に当てはまる業務による副業収入がある場合、確定申告時には「収支内訳書」を添付します。

収支内訳書(一般用)

-

※国税庁「所得税の確定申告」

青色申告事業者だけではなく、白色申告事業者も、赤字でも確定申告をした方が良い点に変わりはありません。個人事業主として事業を営んでいる人は、利益額にかかわらず確定申告をするようにしましょう。

白色申告についてこちらの記事で解説していますので、ぜひ参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

赤字の確定申告をする5つのメリット

赤字で確定申告をするメリットは5つあります。そのうち1つは青色申告事業者しか利用できないメリットですが、それ以外は青色申告をしていない人にも該当します。

1 赤字の繰越、繰戻しができる(青色申告のみ)

赤字の「繰越」と「繰戻し」は、基本的に青色申告事業者のみが利用できるメリットです(変動所得など、一部の損失については白色申告でも繰越が可能です)。

赤字の繰越

繰越は、事業所得、不動産所得(一部対象外あり)、譲渡所得(一部対象外あり)、山林所得で発生した赤字について、翌年以降3年間利益から差し引ける制度です。損益通算の結果残った赤字のことを税法上、純損失の金額といいますが、純損失の金額は赤字の年だけでなく、翌年以降3年間の所得の金額から控除することができます。なお、この規定を受けられる要件は下記のとおりです。

赤字の繰越の適用要件

- 純損失の生じた年に青色申告書を提出していること

- その後も連続して確定申告書を提出していること

なお、赤字の翌年に白色で申告していたとしても適用を受けることができます。

事業所得や不動産所得についてこちらの記事で解説していますので、ぜひ参考にしてください

赤字の繰戻し

純損失の繰戻しは、該当の赤字について、前年も青色申告をしていればの黒字と相殺できる制度です。繰戻しを利用する場合は、「純損失の繰戻しによる所得税の還付請求書![]() 」を確定申告書に添付して提出します。繰戻しは、一度確定した税金からの還付となるため、税務署から問い合わせがあったり、税務調査が入ったりすることがあります。翌年以降の黒字化が困難や事業を廃業するといったような理由がない場合は、翌年以降の黒字から差し引く繰越の方が利用しやすいでしょう。

」を確定申告書に添付して提出します。繰戻しは、一度確定した税金からの還付となるため、税務署から問い合わせがあったり、税務調査が入ったりすることがあります。翌年以降の黒字化が困難や事業を廃業するといったような理由がない場合は、翌年以降の黒字から差し引く繰越の方が利用しやすいでしょう。

また、純損失の繰戻しと純損失の繰越が異なる点は、純損失の繰越の適用要件が、「純損失の生じた年に青色申告書を提出していること」、「その後も連続して確定申告書を提出していること」なのに対し、純損失の繰戻しの適用要件は、「その年の前年分の所得税につき青色申告書を提出していること」、「その年分の青色申告書をその提出期限までに提出した場合に限ること」であるので、このような点においても、純損失の繰戻しのほうが、ハードルが高くなっているといえるでしょう。

2 還付を受けられる可能性がある(源泉徴収税額や予定納税がある人)

原稿料など報酬から所得税が源泉徴収される対象業務を行っている事業者は確定申告をすることで、還付を受けられる可能性があります。このような人はもちろん赤字でも同様です。

予定納税をしたあとに、事業が芳しくなくなってしまったなど、赤字の場合はもちろん、予定納税をした税金が納め過ぎになっている場合には、確定申告をすれば、納め過ぎた税金が還付されます。

還付を受けられる例

年間100万円の報酬について、10万2,100円源泉徴収された事業主の場合

上記の事業主の経費が100万円だった場合、利益から経費を引いた金額は0円ですから、確定申告の必要はありません。しかし、所得額が0円であると確定申告することで、あらかじめ報酬から差し引かれていた10万2,100円の源泉徴収税額が還付されます。

なお、経費が5万円を超えていれば、10万2,100円の源泉徴収税額が還付されます。100万円(報酬金額)-5万円(必要経費)-95万円(所得税の基礎控除)=0円(課税される所得金額)という算式が成り立つからです。2024年分までは基礎控除額が48万円のため、経費が52万円を超えていれば、10万2,100円の源泉徴収税額が還付されます。

確定申告をすることで源泉徴収されていた税金が戻ってくる可能性があるというのは、大きなメリットだといえるでしょう。

3 損益通算ができる(該当の所得がある人)

事業所得、不動産所得(一部対象外あり)、譲渡所得(一部対象外あり)、山林所得で赤字が出ている人は、ほかの所得の黒字額と損益通算できます。

損益通算とは、黒字になっている所得から赤字分を差し引いて所得税の計算ができる制度です。例えば、事業所得で赤字が出ている人に給与所得があった場合、給与所得については年末調整を受けていて、事業所得が赤字であれば、確定申告の義務はありません。しかし、確定申告をすることで、事業所得の赤字分を給与所得から差し引いて所得税の計算をすることが可能です。その分、給与所得を減らすことができるため、所得税が還付される可能性があります。

- 損益通算についてこちらの記事で解説していますので、ぜひ参考にしてください。

4 所得を証明できる

確定申告書の控えは、所得の証明に利用できる場合があります。また、融資などを受ける際に「過去◯年分の確定申告書の控え」などの提示やコピーの提出を求められる可能性もあります。赤字でも確定申告をしていないと、所得を証明するものがありません。たとえ赤字でも、所得の証明になる書類は手元にあった方が良いでしょう。

なお、2025年1月からは、申告書等の控えなどへの収受日付印の押なつが廃止されています。

そのため、確定申告書等は正本のみを提出します。そのため、ご自身で控えの作成及び保有、提出年月日の記録・管理をしましょう。

5 国民健康保険料などが安くなる可能性がある

所得が一定以下の人は、国民健康保険料(税)などの減額を受けることができますが、所得税の確定申告をしていないと、軽減の適用を受けることができません。また、確定申告で赤字の申告をした場合、住民税も非課税になる可能性が高くなります。「非課税証明書」を発行してもらうことで、各種公的サービスの減額といったメリットを得られるケースがあります。

なお、これらのメリットについては、確定申告ではなく住民税の申告をすることでも利用できます。しかし、確定申告をすれば住民税の申告をする必要はなくなります。住民税の申告を別途するよりも、そのほかのメリットも幅広く受けられる確定申告をするのがおすすめです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

赤字の確定申告をするデメリット

赤字の年に確定申告をするデメリットは、手続きに手間と時間がかかるという点です。

事業を営んでいれば、黒字化が目標のひとつとなるでしょう。事業が黒字化すれば、確定申告をしなければいけません。「今年は赤字だからしない」「今年は黒字だからする」という判断をするためには記帳が必要になりますから、最終的な手間はそれほど変わらないと考えられます。

また、確定申告ソフトなどを利用していれば、日々の取引入力から自動で確定申告書類を出力できます。e-Taxならデータを送信するだけで申告が完了しますから、たとえ赤字でも確定申告しておくことをおすすめします。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

赤字の確定申告で必要な書類と書き方

赤字の確定申告で、繰越や損益通算をするときは、確定申告書 第一表・第二表に加えて、第四表(損失申告用)も提出します。確定申告書 第四表は(一)と(二)の2ページで構成されます。なお、確定申告書 第四表は、前年や前々年の赤字を繰越している場合にも提出が必要です。「やよいの青色申告 オンライン」は、確定申告書 第一表・第二表はもちろん、第四表(損失申告用)も対応していますので、作成と提出が容易です。

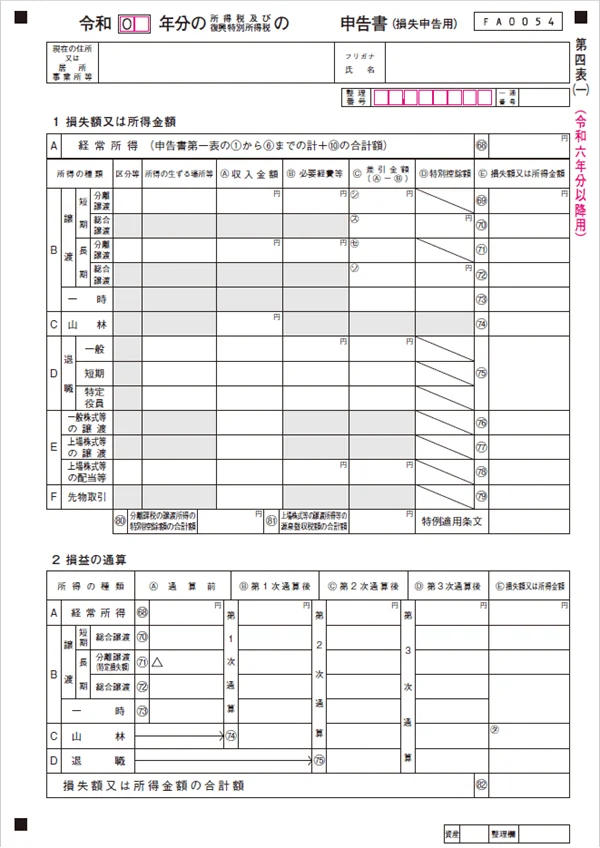

確定申告書 第四表(一)

-

※国税庁「所得税の確定申告」

確定申告書 第四表(一)の書き方

-

1.

確定申告書 第四表(一)の上部に申告する年分と、「申告書」の前に「確定」という文字を記入します。

-

2.

現在の住所または居所事業所等と氏名、フリガナを該当の欄に記入します。

-

3.

確定申告書 第一表の「所得金額等」の欄の(1)から(6)までを合計した額を、「A経常所得(申告書 第一表の(1)から(6)までの計+(10)の合計額)」に記入します。

事業所得が赤字で給与所得等がない場合や、給与所得等よりも赤字が大きい場合はマイナスになるはずです。赤字となる金額の前に「△」を書いてください。例えば、「100万円の赤字」なら「△1,000,000」と記入します。 -

4.

そのほかの所得がある場合は、「B」から「F」の各欄に記載します。

-

5.

経常所得と譲渡所得などとの損益通算を行う場合は、損益通算の結果を「2 損益の通算」欄に記入してください。

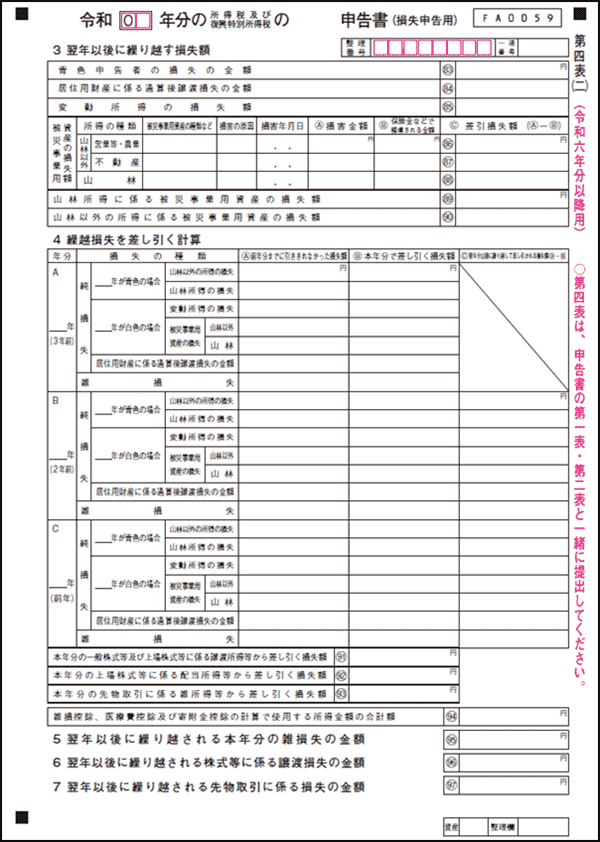

確定申告書 第四表(二)

-

※国税庁「所得税の確定申告」

確定申告書 第四表(二)の書き方

確定申告書 第四表(二)の上部にも、同様に申告年分と「確定」の文字を入れます。その後、繰越損失に関する申告内容を記載します。繰越損失がない場合は記入不要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

投資に関する赤字の申告

事業ではなく投資で赤字が出た場合、事業所得との損益通算をすることはできません。ただし、上場株式等の譲渡損失と上場株式等の譲渡益、あるいはFXの為替差益とスワップポイントと先物取引の差金等決済に係る損失など、通算や繰越控除できるケースがあります。

投資同士で損益通算する場合の例

証券会社A口座の株取引で10万円の損失、証券会社B口座の株取引で100万円の利益があった場合

ある年の投資結果が上記のような場合、損益通算すると「100万円-10万円=90万円」となり、90万円の利益があったことになります。この90万円に対して課税されます。

通常、証券会社A口座、証券会社B口座共に特定口座(源泉徴収あり)で取引していた場合、確定申告の必要はありません。しかし、証券会社Aの口座で損失が出ている場合は、確定申告をすることで証券会社B口座の利益と損益通算が可能になりますから、その分の還付を受けられます。

なお、投資の赤字についても3年間の繰越が可能です。これは、青色申告事業者に限らず、すべての人が利用できる制度です。

投資の赤字を確定申告する際に必要な書類は、下記のとおりです。

上場株式等の譲渡損失の確定申告に必要な書類

- 株式等に係る譲渡所得等の金額の計算明細書

- 年間取引報告書

- 所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

先物取引・FXの損失の確定申告に必要な書類

- 先物取引に係る雑所得等の金額の計算明細書

- 年間取引報告書

- 所得税及び復興特別所得税の確定申告書付表(先物取引に係る繰越損失用)

同じ年に利益が出ている場合はもちろん、利益がでていない場合でも、確定申告をしておくことで翌年以降の利益から赤字を差し引けます。ただし、申告できるのは該当の年に利益や損失が確定した場合のみで、含み益や含み損は対象外です。

FXに関する確定申告については、以下の記事で解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告はソフトの活用がおすすめ

個人事業主は、たとえ赤字でも確定申告をした方が良いといえるでしょう。とはいえ、黒字のときとは確定申告書の記載方法が異なる場合もあり、ハードルの高さを感じる人もいるかもしれません。赤字の確定申告をミスなく、簡単に行うためには、確定申告ソフトの活用がおすすめです。

「やよいの青色申告 オンライン」は、赤字の確定申告をするメリットが大きい青色申告事業者向けの確定申告ソフトです。画面の案内に従って入力していくだけで、手軽に確定申告書類を作成できます。もちろん損失申告に対応した書類も作成できます。青色申告事業者ではない場合は、「やよいの白色申告 オンライン」を活用できます。赤字の確定申告にも黒字の確定申告にも便利ですから、ぜひご利用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。