基礎控除とは?最大95万円に拡大!2026年提出の確定申告での書き方やポイントも解説

更新

基礎控除は、年間の所得が2,500万円以下の場合に受けられる所得控除制度の1つです。令和7年度(2025年度)税制改正により、基礎控除額についても変更がありました。

ここでは、基礎控除の制度内容、控除額、確定申告や年末調整で適用を受ける方法について解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしています。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

基礎控除とは所得控除の1つ

基礎控除は、所得控除制度のうちの1つで、所得が2,500万円以下のすべての方が利用できる制度です。基礎控除の適用を受ければ、所得税の税額を計算する際に、所得金額の区分に応じて決まる一定の金額を所得から差し引くことができます。

所得控除には、社会保険料を支払った方が利用できる社会保険料控除などさまざまな制度があり、それぞれに要件があります。基礎控除は所得金額の要件さえ満たしていれば、給与所得者でも個人事業主でも適用を受けられ、業種や事業的規模も問いません。

所得や所得控除についての詳細は、後述の「所得と所得控除の基本的な考え方」で解説します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

基礎控除の控除額

基礎控除の控除額は、以下のとおり納税者の合計所得金額によって異なります。

合計所得金額別の基礎控除額

| 年間の合計所得金額 (2026年・2027年分における収入が給与だけの場合の収入金額※3) |

基礎控除額 | |

|---|---|---|

| 2026年・2027年分(※1) | 2025年分(※1) | |

| 132万円以下 (206万円以下) |

104万円(※2) | 95万円(※2) |

| 132万円超336万円以下 (206万円超475万1,999円以下) |

88万円(※2) | |

| 336万円超489万円以下 (475万1,999円超665万5,556円以下) |

68万円(※2) | |

| 489万円超655万円以下 (665万5,556円超850万以下) |

67万円(※2) | 63万円(※2) |

| 655万円超2,350万円以下 (850万円超2,545万円以下) |

62万円 | 58万円 |

- ※1 所得税法第86条の規定による基礎控除額に、租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

- ※2 62万円にそれぞれ、42万円、5万円、37万円を加算した金額(2025年分:58万円にそれぞれ、37万円、30万円、10万円、5万円を加算した金額)となります。なお、この加算は、居住者についてのみ適用があります。

- ※3 令和8年度税制改正による改正後の給与所得控除額に基づいた金額であり、特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

- ※合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

-

国税庁「令和8年度税制改正による所得税の基礎控除の引上げ等について 」

」

「令和8年4月源泉所得税の改正のあらまし」より

令和7年度(2025年度)税制改正で合計所得に応じて、基礎控除額に変更がありました。改正前は2,350万円以下の区分はありませんでした。また、改正前の控除額は最大48万円でしたが、それが58万円まで引き上げられたうえで、さらに低・中所得者については控除額が上乗せされます。例えば、合計所得金額が132万円以下(収入が給与所得だけの場合は200万3,999円以下)の場合には95万円まで引き上げられています。

なお、還付申告などで2024年分以前の確定申告を行う場合は、該当する年分の控除額(最大48万円)を適用してください。

また、2027年分以降では、132万円超2,350万円以下の区分の基礎控除額はすべて58万円となります。

また、給与所得者については、所得金額を計算する際に年収に応じて以下の給与所得控除額を差し引けるため、給与所得者の合計所得金額は「給与収入の額-給与所得控除」で計算した金額となります。

給与所得控除額(色枠内が改正された範囲)

| 給与の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後(2025年以後) | 改正前(2024年以前) | |

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 | |

| 180万円超190万円以下 | 収入金額×30%+8万円 | |

| 190万円超360万円以下 | 収入金額×30%+8万円 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) | 195万円(上限) |

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

年間所得が95万円超の個人事業主は、確定申告を必ず行う

個人事業主の年間の合計所得金額が95万円(2024年分までは48万円)を超えたときは、確定申告を必ず行わなければなりません。所得税の額は所得額から所得控除の額を差し引いた「課税所得額」を基に計算しますが、所得が95万円の場合、所得から基礎控除を差し引いた後の金額は0円です。その場合は、所得税は発生しないため、確定申告が不要になります。

ただし、個人事業主は、事業所得を含む合計所得金額が95万円以下で、基礎控除で全額を課税所得金額から差し引くと所得税が発生しなかったとしても確定申告をしておいた方がいいでしょう。確定申告をすることで、年間の売上と必要経費などを客観的に証明できるからです。また、自治体で課税証明書を発行する場合にも、申告が必要になります。

なお、青色申告特別控除を受けるためには確定申告が前提となるため、青色申告特別控除を引く前の金額が95万円以内におさまるかどうかで判断してください。そもそも青色申告特別控除の55万円もしくは、65万円控除を適用する場合、期限内申告が要件ですので、必ず確定申告をしましょう。

また、赤字決算の場合、青色申告事業者なら確定申告をすることで翌年以降3年間の赤字の繰り越しが可能になります。

事業所得や青色申告特別控除については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

基礎控除の申告方法

基礎控除の申告は、年末調整や確定申告で行います。給与所得がある方のうち、年収2,000万円以下で12月末日に企業に在籍している方は年末調整、それ以外の方は確定申告で申告します。なお、年末調整後に確定申告も行う人は、年末調整でも確定申告でも基礎控除を適用します。

年末調整の場合

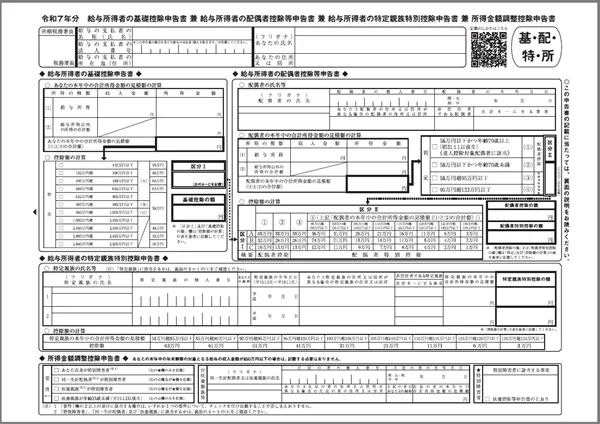

企業などに雇用されて働いている方は、毎年11月~12月初旬ごろに勤務先から年末調整書類の提出を求められます。年末調整書類は複数枚ありますが、このうち基礎控除の申告に利用するのは「給与所得者の基礎控除申告書」です。

「給与所得者の基礎控除申告書」は、「給与所得者の配偶者控除等申告書」や「所得金額調整控除申告書」と書式が一体化されております。

さらに2025年から新設された「特定親族特別控除」を適用するための「特定親族特別控除申告書」もこの書式に追加されています。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別

控除申告書 兼 所得金額調整控除申告書

上記の書式は2025年分のものです。

2024年分以前の書式では、所定の欄に給与所得の収入金額と所得金額を記入し、「控除額の計算」欄で所得金額に応じた控除額を確認して、「基礎控除の額」欄に記入していました。

なお、自身が給与所得者であったり、給与計算担当者として、基礎控除の適用などを年末調整で適用する場合の書き方や計算方法については以下の記事を参照ください。

確定申告の場合

事業所得などを得ていて確定申告をする方は、確定申告書に基礎控除の金額を記入して申告を行います。以下では、2025年分用の書式を基に解説します。

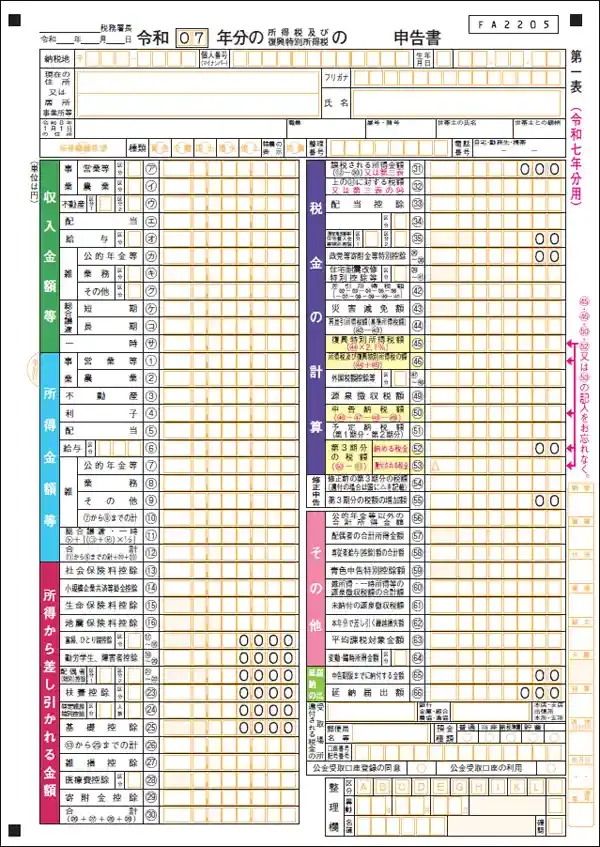

確定申告書 第一表

-

※国税庁「令和7年分の所得税等の確定申告書(案)」より。変わることもあります。

確定申告書 第一表の左側下部「所得から差し引かれる金額」が、所得控除を記入する欄です。「25」に基礎控除がありますが、記入する基礎控除の額は、所得金額に応じて決まります。確定申告書を作成する際は、左上から順番に、決算書などを基に記入し、所得金額の計算から進めていきましょう。

確定申告書への記入は、最初に「収入金額等」に売上などを書いたら、「所得金額等」に必要経費を差し引いた後の金額を記入します。「所得金額等」の「12」が、所得金額の合計です。合計所得金額がわかったら、所得金額の区分に応じた基礎控除の控除額を、「25」欄に記入します。

確定申告のやり方については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得と所得控除の基本的な考え方

所得控除の一種である基礎控除について理解を深めるためには、所得や所得控除について知っておく必要があります。基礎知識として確認しておきましょう。

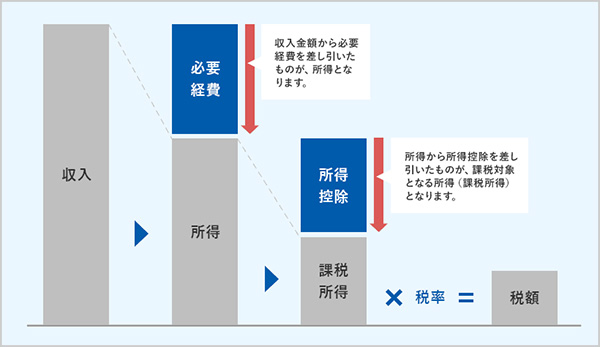

所得:収入から必要経費や仕入額を差し引いた金額

所得とは、個人の収入から仕入などの必要経費を差し引いた金額です。利益と言い換えるとイメージしやすいでしょう。年収や売上と混同されがちですが、意味が違います。

例えば、ある年に合計500万円の商品を販売した場合、年間売上は500万円ですが、所得は500万円ではありません。そこから仕入などにかかった必要経費を差し引いて算出します。仮に必要経費が200万円だった場合、所得は300万円ということになります。

なお、給与所得者の所得金額の算出方法は、給与額から給与所得控除を差し引いた額です。給与所得控除の額は年収に応じて決まります。

所得控除:税金の計算前に所得金額から一定の金額を差し引く制度

所得控除とは、税金を計算する際に所得金額から一定の金額を差し引く制度です。所得税は所得金額が増えるほど高くなるため、所得控除によって課税所得金額を抑えることで、節税につながります。所得控除は全部で15種類あり、金額や要件はそれぞれ異なります。

収入・所得・所得控除の関係

所得控除は、確定申告などの手続きを行うことで適用を受けられます。確定申告時に利用できる控除を漏れなく申告することで、その分、納税額を抑えることが可能です。基礎控除の他にもさまざまな種類があるため、種類を押さえておきましょう。

所得控除については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得控除の種類

所得控除の種類は、基礎控除を含め全部で15種類です。大きく2つに分けられ、7種類の物的控除と8種類の人的控除があります。

物的控除

物的控除とは、納税者が支払った金額に対して受けられる控除です。全部で7種類ありますが、その中でも代表的な制度としては、以下の3種類があげられます。

社会保険料控除

社会保険料控除は、国民年金保険料や厚生年金保険料、健康保険料などを支払った際に利用できる控除です。申告する年に支払った金額の全額が控除対象になります。なお、国民年金保険料の2年前納制度を利用している個人事業主は、一括計上するか、各年で申告するかを選択できます。

社会保険料控除については以下の記事で詳しく解説していますので参考にしてください。

生命保険料控除

生命保険料控除は、民間の生命保険などに加入している方が利用できる控除です。控除額は、支払った保険料を一定の計算式に当てはめて算出します。

生命保険料控除は、生命保険の種類によって「一般の生命保険」「介護医療保険」「個人年金保険」の3つの区分に分けて計算します。控除限度額は合計で12万円です。どれに該当するかは、生命保険会社から送られてくる控除証明書に記載されています。また、控除の適用を受けるためには、保険金の受取人の名義などに関する要件を満たす必要があります。

生命保険料控除については以下の記事で詳しく解説していますので参考にしてください。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、小規模企業共済やiDeCoなどに加入している方が利用できる控除です。申告する年の拠出金が全額控除されます。

小規模企業共済等掛金控除については以下の記事で詳しく解説していますので参考にしてください。

人的控除

人的控除とは、納税者本人や家族などに関する控除です。基礎控除も人的控除に該当します。人的控除は、要件に当てはまりさえすれば、一定金額が控除されます。物的控除のように、支払額を基に控除額を計算する必要はありません。基礎控除以外の人的控除の代表的な制度としては以下の3種類があげられます。

配偶者控除

配偶者控除は、年間の合計所得金額が58万円以下(2024年分以前は48万円以下)の配偶者を扶養している場合に利用できる控除です。ただし、本人の所得が1,000万円を超える場合は申告できません。また、配偶者が青色申告者や白色申告者の事業専従者に該当する場合も、配偶者控除の対象外です。なお、所得金額58万円以下とは、給与所得のみの場合の年収123万円以下(2024年分以前は103万円以下)に該当します。

配偶者控除については以下の記事で詳しく解説していますので参考にしてください。

配偶者特別控除

配偶者特別控除は、配偶者の所得金額によって配偶者控除の対象外になってしまった方が利用できる可能性のある控除です。配偶者の所得額が58万円(2024年分以前は48万円)を超え、133万円以下であれば、配偶者特別控除の対象になります。申告者本人の年収要件や、事業専従者が対象外である点などは、配偶者控除と同様です。

配偶者特別控除については以下の記事で詳しく解説していますので参考にしてください。

扶養控除

扶養控除とは、納税者と生計を一にする6親等以内の血族または3親等以内の姻族、里子などのうち、以下のすべての要件に当てはまる方を扶養している場合に利用できる控除です。

扶養控除の被扶養者の要件

- 16歳以上

- 年間の所得金額が58万円以下(2024年分以前は48万円以下)

- 青色申告者や白色申告者の事業専従者ではない

- 配偶者以外

なお、令和7年度(2025年度)税制改正では扶養控除に関連する制度として、19歳以上23歳未満の親族を扶養している場合に被扶養者が所得金額の基準を超えても一定額が控除できる「特定親族特別控除」が新設されました。この制度では、扶養されている特定親族の所得金額が増えるごとに段階的に控除額が減額されます。

扶養控除については以下の記事で詳しく解説していますので参考にしてください。

所得控除の種類と適用できる条件

| 所得控除の種類 | 控除を受けられる主な条件と控除額 | |

|---|---|---|

| 物的控除 | 雑損控除 | 災害や盗難などによって資産が損害を受けた場合の控除 |

| 医療費控除 | 病気やケガなどで一定額以上の医療費を支払った場合の控除。支払った医療費から保険金を差し引いた金額の合計額から10万円(総所得金額が200万円未満の場合は総所得の5%を差し引いた金額が控除額(最高200万円。家計を同じにする家族の分も含めることが可能) ※医療費控除の特例「セルフメディケーション税制」は、特定一般用医薬品等購入費の合計額から1万2,000円を差し引いた金額(最高88,000円)が控除額(医療費控除との併用は不可) |

|

| 寄附金控除 | ふるさと納税などの「特定寄附金」を支出した場合に受けられる控除。特定寄附金の合計金額から2,000円を引いた額、もしくはその年の合計所得金額の40%の金額から2,000円を引いた額のうち、いずれか低い金額が控除 | |

| 社会保険料控除 | 健康保険料や国民年金などの社会保険料を支払った場合、または生計を一にする配偶者や子供、親族の社会保険料を支払った場合の控除 | |

| 小規模企業共済等掛金控除 | 小規模企業共済で支払った掛金の全額が所得から差し引かれる控除 対象:小規模企業共済の掛金、企業型確定拠出年金(企業型DC)、個人型確定拠出年金(iDeCo)、障害者扶養共済制度の掛金 |

|

| 生命保険料控除 | 生命保険料や介護医療保険料、個人年金保険料などの生命保険料を支払った場合の控除 | |

| 地震保険料控除 | 特定の損害保険のうち、地震による損害部分の保険料や掛金を支払った場合の控除 | |

| 人的控除 | ひとり親控除 | 納税者本人がひとり親である場合の控除で、控除額は35万円。ひとり親に該当するための要件は以下のとおり ひとり親の要件

|

| 寡婦控除 | 納税者本人が所得税法上の寡婦である場合の控除で、控除額は27万円。寡婦とは、合計所得金額が500万円以下で、夫と離婚した後に婚姻しておらず扶養親族がいる者(ひとり親控除との併用はできない) | |

| 勤労学生控除 | 納税者本人が所得税法上の勤労学生で、合計所得金額が85万円以下などの要件に当てはまる場合の控除。控除額は27万円 | |

| 障害者控除 | 納税者本人や配偶者、扶養親族が障害者または特別障害者である場合の控除。控除額は障害者の場合27万円、特別障害者の場合40万円、同居特別障害者の場合75万円 | |

| 配偶者控除 | 配偶者の合計所得が58万円以下(2024年分以前は48万円以下)の場合の控除。給与のみの場合、給与収入が123万円以下(2024年分以前は103万円以下)だと対象者に該当。控除額は13万~38万円で、納税者本人の合計所得によって異なる(配偶者が70歳以上で老人控除対象配偶者の場合は16万~48万円) | |

| 配偶者特別控除 | 納税者本人の合計所得が1,000万円以下かつ配偶者の合計所得が58万円(2024年分以前は48万円)を超えて133万円以下である場合の控除。控除額は1万~38万円で、納税者本人や配偶者の合計所得によって変動 | |

| 扶養控除 | 控除対象となる扶養家族がいる場合の控除。控除額は38万~63万円で、扶養親族の年齢や同居の有無などによって変動 | |

| 特定親族特別控除 | 所得税法上の19歳以上23歳未満の控除対象扶養親族の合計所得金額が、58万円超123万円以下(給与所得のみで123万円超188万円以下)。所得に応じて、6万~63万円 | |

| 基礎控除 | 一定の所得以下のすべての納税者が受けられる、所得に応じて一定の金額を差し引く控除 | |

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得控除の他に税額控除もある

税金の計算をする際に利用できる控除には、所得控除の他に税額控除があります。所得控除が所得から差し引ける控除であるのに対し、税額控除は税額から直接差し引ける控除です。

下記の手順によって算出された額が、最終的な納税額になります。

所得税額の計算の手順

-

1.収入から経費を差し引いて所得を算出する

-

2.所得から所得控除の額を引く

-

3.「2」の額に税率を掛ける

-

4.「3」の額から税額控除を引く

所得控除が所得額からの控除であるのに対し、税額控除は税額から直接控除されます。その分、所得控除よりさらに節税効果の大きい控除だといえるでしょう。

税額控除の代表的な制度には、住宅ローン控除(住宅借入金等特別控除)があげられます。一定の要件を満たす住宅を購入した際、住宅ローンの年末残高に応じた税額控除が受けられます。住宅ローンを組んでいない場合は対象外です。

なお、住宅ローン控除の対象になるのは、マイホームのみです。個人事業主が事業に利用する不動産を建築した場合などには利用できないため注意してください。持ち家を家事按分して経費計上する場合は、住宅ローン控除の対象になるのは居住部分のみです。ただし事業用部分が10%以下の場合は、その住宅ローン全額に対して住宅ローン控除を適用できます。

主な税額控除の種類と適用できる条件

| 税額控除の種類 | 控除を受けられる主な条件 |

|---|---|

| 配当控除 | 総合課税の配当所得がある |

| 分配時調整外国税相当額控除 | 集団投資信託の分配金などの支払いを受ける場合に、その分配金について一定の外国所得税がある |

| 外国税額控除 | 日本で課税される所得に対し、海外の法令による所得税が課税されている |

| 政党等寄附金特別控除 | 政党や政治資金団体に寄附をした |

| 認定NPO法人等寄附金特別控除 | 認定NPO団体に寄附をした |

| 公益社団法人等寄附金特別控除 | 公益社団法人等に寄附をした |

| 住宅借入金等特別控除 | 住宅ローンを組んでマイホームを買った、または増改築した |

| 住宅耐震改修特別控除 | 一定の要件を満たす住宅耐震改修工事をした |

| 住宅特定改修特別税額控除 | 一定の要件を満たす特定の住宅改修工事などをした(住宅借入金等特別控除との併用不可) |

| 認定住宅等新築等特別税額控除 | 認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅を新築または取得した(住宅借入金等特別控除との併用不可) |

税額控除には、上記の他に一定の要件を満たす設備の取得などを行った青色申告者が利用できるものなど、さまざまな種類があります。

税額控除については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

改正内容も把握して基礎控除を正しく申告しよう

基礎控除は、所得2,500万円以下であれば誰でも適用できる所得控除であるため、多くの方が対象になります。ただし、令和7年度税制改正で所得金額の区分が細分化され、控除額が拡大しているため、年末調整や確定申告で適用する控除額を誤らないようにしましょう。

個人事業主であれば、「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」を活用して、確定申告業務を効率化できます。画面の指示に従うだけで簡単に日々の記帳から確定申告書の作成まで対応でき、基礎控除の額も自動で判定してくれます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。