障害者控除とは?確定申告や年末調整での申告書の書き方

監修者: 田中卓也(田中卓也税理士事務所)

更新

障害者控除は、適用を受けることで所得税や住民税の税額を抑えられる所得控除の1つです。納税者本人が障害者に該当する場合だけでなく、同一生計配偶者や扶養親族が障害者の場合も控除を受けられます。では、障害者控除の適用を受けるためには、どのような手続きを行えばいいのでしょうか。

ここでは、障害者控除の対象者や控除額、確定申告や年末調整で障害者控除の適用を受けるための申告書の書き方などについて解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

障害者控除とは、納税者本人、配偶者、扶養親族に障害がある場合に受けられる所得控除

障害者控除とは、納税者本人、配偶者、扶養親族のいずれかに障害がある場合に適用を受けられる所得控除です。

所得控除は、所得税や住民税の計算をする際に所得から一定額を控除できる制度で、所得控除を利用するとその分課税所得が低くなるため、税額を抑えられます。所得控除には、全部で15種類の制度があります。所得控除を利用するためには、年末調整または確定申告で、適用対象になることを納税者本人が申告しなければなりません。

所得控除の一種である障害者控除の適用を受けるためには、さまざまな要件を満たす必要があります。扶養親族の要件や、控除額、対象となる障害者の要件は以下のとおりです。

障害者控除の対象となる扶養親族の要件

障害者控除の対象になる扶養親族とは、以下の4つをすべて満たす方です。

扶養親族の要件

- 6親等以内の血族および3親等以内の姻族(いわゆる里子や市町村長から養護を委託された老人を含む)

- 納税者と生計を一にしている

- 年間の合計所得金額が58万円以下(2024年分までは48万円以下)

- 申告する年について、青色申告事業者の事業専従者として給与を受け取っておらず、白色申告の事業専従者でもない

血族とは納税者と血縁関係がある親族のことです。6親等以内の範囲には、納税者の甥・姪の孫やいとこの孫なども含まれます。また、姻族とは配偶者の血族のことです。姻族の場合は、3親等以内の範囲に含まれる甥や姪、曽祖父母などでなければ、扶養親族にはなりません。

納税者と「生計を一にしている」とは、同じ家計の中で生活をしていることを意味していて、別居していても仕送りによって生活を支えている場合などはこの要件を満たします。生計を一にしている状態を、同一生計と呼ぶこともあります。

障害者控除の控除額

障害者控除の控除額は、「障害者」「特別障害者」「同居特別障害者」の区分によって異なり、以下のように定められています。

障害者控除の控除額

| 区分 | 該当者1人当たりの控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

-

※国税庁「No.1160 障害者控除

」

」

障害者と特別障害者は、障害の度合いに応じて判断します。また、同居特別障害者とは、以下のいずれかの方と常に同居していて、かつ特別障害者である同一生計配偶者や扶養親族のことです。

同居特別障害者の同居者の範囲

- 納税者本人

- 納税者の配偶者

- 納税者と生計を一にする親族

例えば、納税者が別居している両親を扶養していて、かつ両親の一方が特別障害者に該当する場合は、同居特別障害者として75万円の障害者控除の適用を受けられます。

また、障害者控除の控除額は、該当する障害者の人数に応じて加算されます。納税者本人が障害者、同居している子供が特別障害者なら、27万円と75万円を足した102万円が控除額です。

なお、障害者控除は子供の年齢にかかわらず対象になります。扶養する子供がいる場合に適用を受けられる扶養控除は16歳以上が対象ですが、障害者控除は16歳未満でも対象になる点に注意しましょう。16歳以上の子供が障害者控除の対象にもなる場合は、扶養控除と障害者控除の両方の適用を受けることができます。

障害者控除の対象者

障害者控除の対象になるのは、以下のいずれかに該当する障害を持っている方です。

障害者控除の対象者

-

1精神の障害によって、自分で物事の善し悪しなどの判断ができない状態にある

-

2児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医のいずれかによって知的障害者と判定された

-

3精神障害者保健福祉手帳の交付を受けている

-

4身体上の障害がある人として記載された身体障害者手帳の交付を受けている

-

5満65歳以上で、「1.」「2.」「4.」と同等の精神または身体の障害があると市町村長や福祉事務所長の認定を受けている

-

6戦傷病者手帳の交付を受けている

-

7原子爆弾被爆者に対する援護に関する法律の規定によって、厚生労働大臣から認定を受けている

-

8その年の12月31日時点で、6か月以上継続して身体障害により寝たきりの状態にあり、介護を受けなければ排便などができない状態にある

このうち、「1.」「7.」「8.」については全員が特別障害者に該当しますが、その他の場合に特別障害者となる方は以下のように限定されています。

特別障害者の対象者

| 区分 | 特別障害者に該当するための要件 |

|---|---|

| 2.の場合 | 重度の知的障害者と判定されている |

| 3.の場合 | 精神障害保健福祉手帳に障害等級が1級と記載されている |

| 4.の場合 | 身体障害者手帳に障害の程度が1級または2級と記載されている |

| 5.の場合 | 市町村長、特別区区長、福祉事務所長から特別障害者に準ずる人として認定を受けている |

| 6.の場合 | 障害の程度が、恩給法に定められている特別項症から第3項症までのいずれかに該当する |

障害者手帳ではなく療育手帳を持っている方は、障害の程度が「A」「マルA」「A2」などと表示される場合に特別障害者となります。特別障害者は、同居特別障害者に該当するかどうかによって控除額が異なりますが、その他の一般の障害者については、納税者などと同居しているか否かによる控除額の違いはありません。

なお、介護保険法の要介護認定を受けただけで、ただちに障害者控除の対象となるわけではありません。障害の程度が知的障害者または身体障害者に準ずるものとして市町村長等の認定を受けた場合に障害者控除の対象となるため、「要介護認定」受けている方がいる場合には、お住まいの市区町村に相談しましょう。

また、療育手帳は、知的障害者またはその保護者が申請すると、児童相談所または知的障害者更生相談所の判定結果に基づいて都道府県知事(政令指定都市の長)から交付され、障害の程度が重度の場合は「A」、その他の場合には「B」などと記載されます。療育手帳は、「愛護手帳」「愛の手帳」「みどりの手帳」など、自治体ごとに異なる名称で呼ばれていることもあります。

療育手帳の交付を受けている場合の障害者控除の認定については、一般的に障害の程度が「A」ならば特別障害者、それ以外なら障害者控除の適用を受けることが可能です。必要な場合は自治体の担当者に記載内容を確認し、適用の有無を判断してください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

障害者控除以外に障害者本人が受けられる税制優遇

障害者の方は、障害者控除のほかにもさまざまな税制優遇を受けられます。納税者本人が障害者の場合はもちろん、配偶者や扶養親族が障害者の場合も、家族が利用できる優遇制度を知っておけば税務申告を手伝う際に適切に対応できます。障害者控除以外で、障害者が適用を受けられる代表的な税制優遇制度は、以下の4つです。

相続税の障害者控除

日本国内に住所がある障害者が財産の相続をすることになった場合は、相続税額から障害者控除を差し引くことができます。差し引かれる金額は、85歳までの年数1年につき一般の障害者が10万円、特別障害者が20万円です。

例として、一般の障害者に該当する方が40歳のときに相続が発生し、障害者控除を適用する前の相続税額が500万円だった場合について考えてみましょう。

控除額は「(85歳-40歳)×10万円=450万円」です。この金額を相続税額から差し引くと、「500万円-450万円=50万円」となり、相続発生時に納める相続税額は50万円となります。

贈与税の非課税

特別障害者、または特別障害者以外の精神障害者に対する生活費などのために財産が信託された場合、一定額の財産までは贈与税が非課税となります。

贈与税が非課税になる財産の価額の範囲は、特別障害者が6,000万円まで、それ以外の対象者は3,000万円までです。なお、この適用を受けるためには、財産を信託する際に「障害者非課税信託申告書![]() 」を、信託会社を通じて所轄の税務署長に提出しなければならないため、注意してください。

」を、信託会社を通じて所轄の税務署長に提出しなければならないため、注意してください。

心身障害者扶養共済制度に基づく給付金の非課税

心身障害者扶養共済制度に基づく給付金は、所得税が非課税になります。また、相続や贈与で給付金を受け取る権利を得た場合も同様です。ただし、脱退一時金は非課税の対象外です。

なお、心身障害者扶養共済制度とは、障害者を扶養する保護者が加入できる共済制度です。毎月掛金を納付することで、保護者が亡くなったり、事故・病気などによって重度障害の状態になったりしたときに、扶養していた障害者に対して終身年金が支給されます。

少額貯蓄の利子等の非課税

身体障害者手帳などの交付を受けている障害者は、預貯金などの利子が非課税になる制度の適用を受けることが可能です。この制度については、預貯金などに関する非課税制度は「マル優」、国債や地方債に関する非課税制度は「特別マル優」と呼ばれます。この制度では、障害者以外にも、遺族基礎年金や寡婦年金を受けている妻や、児童扶養手当を受けている母も適用を受けられます。

この制度の適用を受ける場合、非課税制度を利用する方が障害者本人であれば、金融機関の窓口に身体障害者手帳、年金証書およびマイナンバーカードなどを提示して、確認を受けなければなりません。非課税制度を利用する方が遺族基礎年金・寡婦年金などを受けている妻の場合、身体障害者手帳、年金証書に加えて、妻であることを証する書類とマイナンバーカードなどが必要です。また、非課税制度を利用する方が児童扶養手当を受けている児童の母の場合には、同じく身体障害者手帳、年金証書に加えて、母であることを証する書類やマイナンバーカードなどが必要となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

障害者控除を受けるための手続き

障害者控除を受けるためには、確定申告または年末調整で適用を受けることを申告しなければなりません。確定申告と年末調整、それぞれの手続きの仕方は以下のとおりです。

確定申告の場合

確定申告で障害者控除の申告をする際は、確定申告書 第一表および第二表に必要事項を記入して、所轄の税務署に提出します。それぞれ、以下のように記入します。

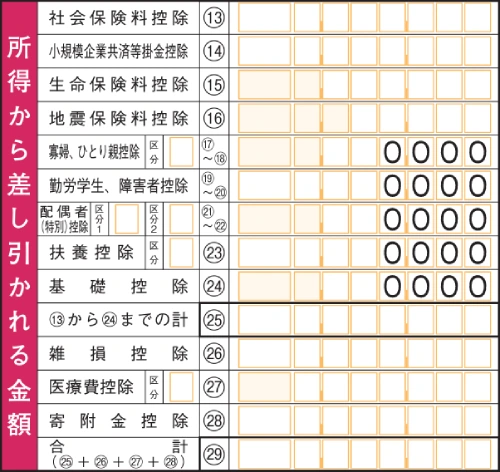

確定申告書 第一表(抜粋)

-

※国税庁「所得税の確定申告」

確定申告書 第一表では、「所得から差し引かれる金額」欄の「勤労学生、障害者控除」に、障害者控除の控除額を記入してください。第一表には、対象となる扶養親族の人数などを記入する欄はありません。複数人該当者がいる場合は、控除額の合計を記載します。

確定申告で障害者控除の申告を行う場合、控除額の計算は自分で行わなければなりません。一般の障害者、特別障害者、同居特別障害者のいずれに該当するのかを確認して、控除額を調べましょう。

一方、確定申告書 第二表には、障害者控除の詳しい内容について記載します。

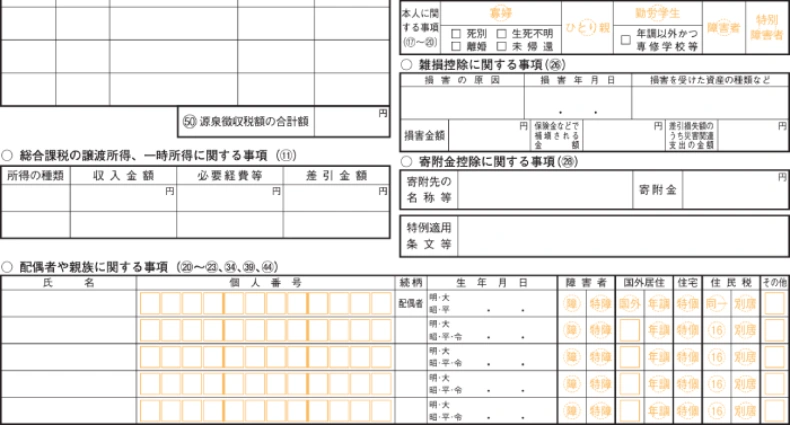

確定申告書 第二表(抜粋)

-

※国税庁「所得税の確定申告」

確定申告書 第二表では、障害者に該当するのが本人か、それ以外かで記入欄が異なります。

本人が障害者に該当する場合は「本人に関する事項」欄の「障害者」または「特別障害者」のうち、該当する方に丸を付けてください。

配偶者や扶養親族が障害者に該当する場合は「配偶者や親族に関する事項」欄を記入します。ここでは、障害者に該当しない配偶者や扶養親族も含めて、名前、個人番号、続柄、生年月日の記入が必要です。その後、障害者に該当する配偶者や扶養親族について「障害者」欄に丸を付けます。一般の障害者であれば「障」、特別障害者であれば「特障」を選びましょう。

障害者控除以外の項目を含め必要事項をすべて記載したら、申告する年の翌年2月16日から3月15日(土日祝日に該当する場合は翌平日)までに所轄の税務署に提出します。障害者手帳などを添付する必要はありません。提出は、税務署窓口への持参や郵送のほか、e-Taxで行うことも可能です。

なお、郵送での提出の場合は、2021年7月から、一部の税務署を対象に、複数の税務署の内部事務を専担部署(業務センター)で集約処理する「内部事務のセンター化」を実施しています。そのため、対象地域では、税務署ではなく業務センター宛てに郵送することとなります。

確定申告については以下の記事で詳しく解説していますので参考にしてください。

年末調整の場合

年末調整で障害者控除の申告をする際は「給与所得者の扶養控除等(異動)申告書」に適用を受ける旨を記載します。給与所得者は、秋ごろに勤務先から書類が配布されたら、記入して提出します。

給与所得者の扶養控除等(異動)申告書

-

※国税庁「A2-1 給与所得者の扶養控除等の(異動)申告」

障害者控除の記入欄は、中央よりやや下にある「C 障害者、寡婦、ひとり親又は勤労学生」欄です。以下の手順に沿って、申告内容を記入してください。

障害者控除に関する年末調整の申告書の記載手順

-

1「障害者」欄にチェックを入れる

-

2「該当者」と「区分」が記載された表の中で、該当する空欄にチェックを入れる

-

3「障害者又は勤労学生の内容」欄に詳細を記入する

2.については、例えば本人が一般の障害者に該当するのであれば、表の左上のマスにチェックを入れます。また、扶養親族については、チェックを付けたうえで該当する障害者の人数をカッコの中に書き入れます。一般の障害者が2人、同居特別障害者1人であれば、扶養親族の列の「一般の障害者」と「同居特別障害者」にそれぞれチェックを入れて、カッコの中に「2」と「1」を書き込んでください。

3.については、障害者控除の対象者の氏名や障害の等級、交付された障害者手帳の種類、交付年月日などを記入します。複数人が障害者控除の対象になる場合は、全員分の内容を記入してください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

障害者控除の適用を忘れた場合

障害者控除は、毎年申告をしないと適用を受けることができません。たとえ前年に障害者控除の適用を受けていても、その年の現況によって判断するため、毎年の申告が必要です。障害者控除の申告を忘れてしまった場合は、以下の方法で適用を受けることができます。

確定申告で申告漏れがあった場合

障害者控除の申告をせずに確定申告書を提出してしまった場合は、漏れに気づいた時期に応じて対応が異なります。以下のいずれかの対応をとりましょう。

確定申告期限前に気づいた場合

確定申告期限前に申告書を提出してから間違いに気づいたときは、確定申告の期限(3月15日)までに訂正申告をすれば、申告内容を修正することが可能です。正しい確定申告書を作成し、税務署に再提出してください。

確定申告期限後に気づいた場合

確定申告期限後に申告漏れに気づいたときは、更正の請求が可能です。更正の請求とは、本来よりも多い税額で申告してしまった際の手続き方法で、認められれば差額が還付されます。ただし、更正の請求は確定申告期限から5年以内に行わなければなりません。

訂正申告や更正の請求については以下の記事で詳しく解説していますので参考にしてください。

年末調整で申告漏れがあった場合

年末調整で障害者控除の申告を忘れてしまった場合は、まず、修正が間に合うかどうか勤務先の担当者に問い合わせましょう。年末調整の処理が終了していなければ、書類の提出後でも対応してもらえる可能性があります。また、社内処理が終わっていても、年末調整では再調整が認められていて、翌年1月31日までであれば修正をしてもらえることがあります。こちらも、勤務先に問い合わせてみてください。

再調整をできなかった場合は、確定申告で改めて障害者控除の適用を申告することもできます。年末調整を受けている方は、勤務先から交付された源泉徴収票の内容を確定申告書に転記し、障害者控除について源泉徴収票の記載内容に加筆したうえで所轄の税務署に提出してください。この場合の提出期限は、収入のあった年の翌年1月1日から5年間です。通常の確定申告期限を過ぎても申告可能であるため、あきらめずに申告しましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

障害者控除を適用できる場合は、確定申告や年末調整で適切に申告しよう

障害者控除の適用を受けられる場合は、確定申告や年末調整で申告を行いましょう。16歳未満の年少扶養親族や、別居している扶養親族でも対象になるため、漏れのないように申告してください。

確定申告で障害者控除の適用を受ける場合は、控除額を自分で計算しなければなりません。該当する区分や控除額を入念に確認することが重要です。万が一計算ミスや判定ミスがあると、追徴課税といった問題につながることがあるため、注意しなければなりません。

確定申告をスムーズに進めるなら「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」が便利です。青色申告事業者は「やよいの青色申告 オンライン」、白色申告事業者は「やよいの白色申告 オンライン」をご活用ください。画面の案内に従って操作するだけで簡単に申告書の作成を進められます。障害者控除も、配偶者や扶養親族の登録を行っておけば、障害者の区分を選択するだけで控除額が自動で計算、入力されるため、ミスの心配がありません。ぜひご検討ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。