スキャナ保存後は原本破棄してもいい?電子帳簿保存法での扱いを解説

監修者: 小林祐士(税理士法人フォース)

更新

紙の取引書類は、電子帳簿保存法の「スキャナ保存」の要件に則って保存されていれば、原本を破棄できます。ただし、条件によっては原本破棄ができないケースもあるため注意が必要です。

本記事では、スキャナ保存後の原本破棄について、求められる要件や原本破棄のメリット・デメリットなどについて解説します。原本破棄の前に確認するべきポイントも併せてご紹介していますので、ぜひ参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存したら原本の破棄は可能

以前は、税理士などによる定期検査が終わるまで、国税関係帳簿書類の原本を保管しておく必要がありました。しかし、2022年1月以降にスキャナ保存した原本は原則として即時破棄することが可能になっています。

ただし、国税関係帳簿書類原本を破棄するのであれば、電子帳簿保存法で定められたスキャナ保存の要件を満たす方法で、データを保存している必要があります。また、原本とスキャナ文書の同時確認も必要です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存後、原本破棄するための要件

スキャナ保存後に国税関係帳簿書類の原本を破棄するためには、「同等確認が行われていること」「スキャナ保存の要件を満たしていること」の2つが必須条件です。スキャナ保存後、原本破棄するための要件について、詳しく見ていきましょう。

同等確認を行う

同等確認とは、スキャンしたデータと原本の記載事項とを比較して、内容を確認することを指します。

スキャナ保存後、原本に追記や修正が行われた場合、スキャン文書と原本の記載内容が一致しないことから、両者は同等の書類とは見なされません。

なお、インボイス制度の開始により、適格請求書(インボイス)に該当する書類は、書類の受領側(買手側)での追記修正は原則としてできません。

また、スキャンをする際、書類の折れ曲がりなどによって記載事項が確認できない状態になっていないかなど、原本を正確にスキャンできているかも確認する必要があります。

スキャナ保存の要件を満たす

スキャナ保存の要件は、資金や物の流れに直結する「重要書類」とそれ以外の「一般書類」で要件が異なります。重要書類とは、契約書、納品書、請求書、領収書などのこと、一般書類とは、見積書、注文書、検収書などのことです。

なお、スキャナ保存を開始した日よりも前に作成・受領した重要書類は「過去分重要書類」として、こちらも要件が異なります。過去分重要書類はあらかじめ、その種類などを記載した適用届出書を税務署長に提出することでスキャナ保存ができます。

書類ごとの詳細な要件は、下記のとおりです。

スキャナ保存の要件

| 要件 | 概要 | 重要書類 | 一般書類 | 過去分 重要書類 |

|---|---|---|---|---|

| 入力期間の制限 | 下記のうちどちらかの入力期間内に入力すること (1)早期入力方式:書類を作成または受領してから、速やか(概ね7営業日以内)にスキャナ保存する。 (2)業務処理サイクル方式:それぞれの企業で採用している業務処理サイクルの期間(最長2か⽉以内)を経過した後、速やか(概ね7営業日以内)にスキャナ保存する。企業において書類を作成または受領してからスキャナ保存するまでの各事務の処理規程を定めている場合のみ採用できる。 |

|||

| 一定水準以上の解像度 | 解像度200dpi以上で読み取ること | |||

| カラー画像による読み取り | 赤・緑・青それぞれ256階調(24ビットカラー)で読み取ること | カラー画像ではなくグレースケールでの保存可 | ||

| タイムスタンプの付与 | 入力期間内に総務大臣が認定する業務にかかるタイムスタンプを、入力単位ごとのスキャナデータに付すこと |

|

|

|

| バージョン管理 | スキャナデータについて訂正・削除の事実やその内容を確認することができるシステム等、または訂正・削除を行うことができないシステム等を使用すること | |||

| スキャン文書と帳簿との相互関連性の保持 | スキャン文書とそのデータに関連する帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくこと | |||

| 見読可能装置 | 14インチ(映像面の最大径が35cm)以上のカラーディスプレイおよびカラープリンタ並びに操作説明書を備え付けること | カラー画像ではなくグレースケールでの保存可 | ||

| 整然・明瞭出力 | スキャナデータについて、速やかに出力することができるようにすること (※3) |

|||

| 電子計算機処理システムの開発関係書類等の備付け | スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること | |||

| 検索機能の確保 | スキャナデータについて、要件を満たして検索ができるようにすること (※4) |

|||

| その他 | ・当該電磁的記録の保存に併せて、当該電磁的記録の作成および保存に関する事務の手続を明らかにした書類(当該事務の責任者が定められているものに限る)の備付けが必要 ・所轄税務署長等宛てに適用届出書の提出が必要 |

|

- ※1入力事項を規則第2条第6項第1号イまたはロに掲げる方法により当該国税関係書類にかかる記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。

- ※2当該国税関係書類にかかる記録事項を入力したことを確認することができる場合には、タイムスタンプの付与に代えることができる。

- ※3速やかな出力とは、「(1)整然とした形式(2)書類と同程度に明瞭(3)拡大または縮小して出力することができる(4)4ポイントの大きさの文字を認識できる」こと。

- ※4検索機能を確保する要件は、「(1)取引年⽉日その他の日付、取引金額および取引先での検索(2)日付または金額にかかる記録項目について範囲を指定しての検索(3)2以上の任意の記録項目を組み合わせての検索」できること。なお、税務職員による質問検査権に基づくスキャナデータのダウンロードの求めに応じることができるようにしている場合には、(2)および(3)の要件は不要。

- ※5 2024年1月1日前に保存する国税関係書類については、上記表の要件のほか「解像度及び階調情報の保存」、「大きさ情報の保存」及び「入力者等情報の確認」が必要。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

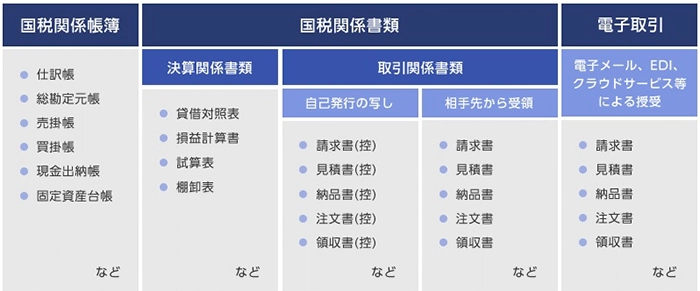

電子帳簿保存法の対象書類

電子帳簿保存法とは、国税関係帳簿書類のデータ保存を認める法律のことです。従来、紙での保存が義務付けられていた書類のうち、電子帳簿保存法で定められた書類であれば、要件を満たす方法で電子データの保存が可能となります。スキャナ保存は、電子帳簿保存法における保存区分の1つです。

電子帳簿保存法の対象となる書類は「国税関係帳簿」「国税関係書類」「電子取引」の3種類です。さらに、国税関係書類は「決算関係書類」と「取引関係書類」に分類されており、このうちスキャナ保存が認められているのは取引関係書類です。相手先から紙で受領した書類や、自社で発行した紙の取引書類が該当します。

電子帳簿保存法の対象書類

スキャナ保存は任意規定(=取り組みたい事業者が任意で行うもの)のため、紙で授受した取引関係書類を紙のまま保存しておくことも可能です。また、紙でやりとりした契約書は紙のまま原本を保存、契約書以外の請求書や領収書などの取引書類はスキャナ保存するなど、書類によって保存方法を区別することもできます。ただし、そのような場合は、書類ごとの保存方法を正確に把握し、書類の管理において混乱を招かないようにする必要があります。

なお、スキャナ保存後に紙の原本を破棄するのであれば、スキャナ保存の要件に則った保存が必要ということを押さえておきましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法の保存区分

電子帳簿保存法には「スキャナ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「電子取引のデータ保存」の3つの区分があります。それぞれの区分について、詳しく見ていきましょう。

スキャナ保存【任意】

スキャナ保存は、相手先から受領した取引関係書類に加え、自社が紙で作成・発行した取引関係書類またはその控えをスキャナで電子化し、要件に従ってデータ保存することです。

スキャナ保存は任意のため、対応するか否かは事業者の判断で決められます。よって、スキャナ保存をせずに紙の書類を紙のまま保存しても問題ありませんが、その場合は紙の書類の原本を一定期間保存する必要があります。即時破棄することはできません。

書類をスキャンしてデータで保存することで、経理のデジタル化につながり、業務の効率化や迅速化などが可能です。また、原本は破棄できるため、書類の物理的な保存スペースが不要になり、省スペース化が実現するといった点もメリットです。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)【任意】

会計ソフト等を使用して自己が一貫して最初から電子的に作成した帳簿書類は、電子データのまま保存することが認められています。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)の対応は任意のため、対応するかしないかは事業者の判断にゆだねられています。よって、書類を紙で保存してもかまいません。

電子取引のデータ保存【義務】

電子取引のデータ保存は、電子データとして相手先へ送付した取引情報や、相手先から受領した取引情報を要件に従って、電子データのまま保存することを指します。電子取引のデータ保存は義務ですが、保存要件に従ってデータ保存をしていれば、対象書類のデータを別途紙に印刷して保存してもかまいません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存後に原本破棄するメリット・デメリット

スキャナ保存後に国税関係書類の原本を破棄することによって、どのようなメリット・デメリットが生じるのでしょうか。想定される主なメリット・デメリットについて解説します。

スキャナ保存後に原本破棄するメリット

前述したようにスキャナ保存後、原本破棄するための要件を満たしていれば、該当書類の原本破棄ができます。

スキャナ保存後に原本を破棄することで、物理的な保管場所が必要なくなるため、オフィスの保存スペースの有効活用が可能です。書類の保管に必要なキャビネットなどの購入費用の削減や保管するためのファイリング作業をなくせるといった点もメリットです。

また、前述のとおり電子取引のデータ保存は義務のため、取引先からPDFの書類をメール添付で受領した場合などは、データのまま保存しなければなりません。紙の書類はスキャナ保存を行う業務フローに統一すれば、すべての書類を電子データとして一元管理しやすくなるでしょう。

スキャナ保存後に原本破棄するデメリット

スキャナ保存をする際は、情報漏洩のリスクを避けるためにも、セキュリティ管理が整った環境で保存ができるしくみを構築する必要があります。

また、紙の原本を破棄することにより、参照可能な国税関係書類は電子データのみとなります。定期的に電子データをバックアップするなど、破損や消失の可能性を考慮したデータ管理を継続しなければなりません。こうしたしくみの構築が求められる点は、スキャナ保存後に原本破棄するデメリットといえます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存後に原本破棄するために必要なもの

スキャナ保存後に国税関係書類の原本を破棄するには、スキャナ保存の要件に沿った運用をするための準備が必要です。ここでは、スキャナ保存の要件を遵守するために必要な準備をご紹介します。

スキャン用の機器

スキャナ保存を導入する際は、所定の要件を満たす機器を用意しなければなりません。機器の要件は、一般書類と重要書類で異なり、一般書類はグレースケールでの保存が可能ですが、重要書類はカラー画像で保存できることが要件の1つです。厳しい要件が設けられている、重要書類のスキャナ保存の要件を満たす機器を用意することをおすすめします。

重要書類を読み取る際のスキャナの条件は、下記のとおりです。

重要書類のスキャナ保存の要件を満たす機器の条件

- 解像度200dpi以上で読み取れること

- 赤・緑・青それぞれ256階調(24ビットカラー)で読み取れること

一般的なスキャナであれば、上記の条件を満たしているケースがほとんどです。ただし、解像度を下げる設定をしている場合があるため、解像度の確認を忘れずに行いましょう。

また、スマートフォンやデジタルカメラを使用して書類を読み取る際は、約387万画素が必要とされています。こちらも、一般的な機種であればおおよそ問題はないと考えられます。

-

※国税庁「電子帳簿保存法一問一答【スキャナ保存関係】

」

」

データ保存のシステム導入

スキャナ保存では、読み取った後の電子データを保存するためのシステムも必要です。

スキャン文書を保存するシステムは、タイムスタンプや改ざん防止の機能を備えたシステムであることが条件となります。電子データ保存のシステム導入の方法としては、自社開発または市販ソフトの導入といった方法が考えられるでしょう。

スキャナ保存に対応したシステムを導入する場合は、クラウドサービスがおすすめです。電子帳簿保存法は、今後も改正される可能性が十分に考えられますが、システムを自社開発した場合、法令の改正に随時対応しなければなりません。

法令改正にしっかりと対応しているクラウドサービスであれば、必要なタイミングでサービス提供者が法令の改正などに対応するため、システムの更新は必要なく、自社開発に比べて初期費用も大幅に抑えられるといった点がメリットです。

データの保存先の確保

スキャナ保存では、スキャン文書の保存先の確保も求められます。オンプレミスで自社サーバーを立てるほか、クラウドサービスを利用してクラウド上にデータを保存することも可能です。採用するシステムによって、データ保存先が制約される場合もあるため、保存先も含めて導入すべきシステムを検討する必要があります。

また、請求書や領収書といった国税関係書類は、日々の業務で多数やりとりがされます。システムによっては、保存容量に応じて料金プランが分かれていたり、従量課金制が採用されていたりするものも少なくありません。将来的にデータ容量が増加していくことも見越して、適切な保存方法を検討しましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

原本廃棄の前に確認するポイント

スキャナ保存後に国税関係書類の原本を廃棄する業務フローへと移行するにあたり、あらかじめ確認しておきたいポイントがあります。原本を破棄したことによって想定外のトラブルが生じることのないよう、下記の2点を押さえておくことが大切です。

原本廃棄ができない場合もある

原本破棄の前に確認するポイントの1つは、スキャナ保存後に原本を廃棄できないケースがあることです。

例えば、業務処理サイクル方式を採用している場合、スキャナ保存をせず、国税関係書類の受領から2か月と概ね7営業日を経過した書類に関しては、電磁的記録をもって国税関係書類の保存に代えることができないため、原本が必要です。

また、印紙税の課税文書に該当する場合、収入印紙を貼付した状態でスキャナ保存し、原本の廃棄が可能ですが、印紙税の過誤納について還付申請をする際は、注意しなければなりません。スキャン文書に基づいた過誤納還付は受けられないため、収入印紙が貼付されている書類に関しては、過誤納が生じることも想定して原本を保存しておく方が安心でしょう。

事務処理規程を作成し、原本破棄についても定めておく

スキャナ保存後に原本破棄をする際は、事務処理規程を定めておくことが望ましいです。特に、入力期間の制限の要件において、「業務処理サイクル方式」を採用する場合には、事務処理規程を定める必要があります。規程には、スキャンした後のチェック方法や、原本破棄について記載します。

スキャナ保存や原本破棄は、各従業員が独自の判断に基づいて行うのではなく、規程に則って実施していくことが大切です。

国税庁が公開している各種規程等のサンプルを参考に、事務処理規程を作成してください。

-

※国税庁「電子帳簿保存法参考資料(各種規程等のサンプル)」より、「スキャナによる電子化保存規程」を参照

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存後の原本破棄はルールを確認したうえで行うことが大切

紙の書類の原本は、要件を満たしていれば、スキャナ保存後に原本を破棄することは可能です。ただし、原本を破棄するのであればスキャナ保存の要件を十分に理解し、遵守する必要があります。

今回ご紹介したポイントや注意点を参考に、必要な準備を整えたうえで、原本破棄を前提とした業務フローへと移行しましょう。

スキャナ保存の要件に則った運用を実現するには、電子帳簿保存法に対応したシステムを導入することをおすすめします。

弥生の「スマート証憑管理」は、電子帳簿保存法の要件を満たしたスキャナ保存・電子取引のデータ保存が可能なサービスです。対象の弥生製品をご利用の方であれば、スマート証憑管理を無料でご利用いただけます。

電子帳簿保存法の要件を満たすスキャナ保存を着実に実施し、紙原本を破棄する業務フローへと切り替えたい方は、ぜひ弥生の「スマート証憑管理」をご活用ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

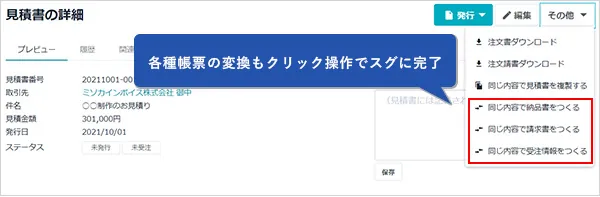

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。