スキャナ保存の相互関連性とは?電子帳簿保存法の変更点も解説

監修者: 小林祐士(税理士法人フォース)

更新

スキャナ保存は、電子帳簿保存法における保存区分の1つです。取引先から受領した紙の書類や、自社が紙で作成・発行した国税関係書類をスキャナ等で電子化し、データとして保存するための要件を定めています。

スキャナ保存の要件には、「スキャン文書と帳簿との相互関連性の保持」が含まれており、対象書類に限り、スキャン文書と帳簿を紐付ける形で相互関連性を確認できなければなりません。

本記事では、電子帳簿保存法におけるスキャナ保存の概要と、スキャン文書と帳簿の相互関連性の保持について解説します。相互関連性を確保するためのポイントにも触れていますので、電子帳簿保存法に則った帳簿・書類の適切な保存にお役立てください。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

相互関連性とは、スキャナ保存の要件の1つ

まず、スキャン文書と帳簿との相互関連性の保持は、「スキャナ保存」の要件の1つです。スキャナ保存の要件は、資金や物の流れに直結する「重要書類」、それ以外の「一般書類」に分けて定められています。重要書類は契約書や納品書、請求書、領収書などのこと、一般書類は見積書や注文書、検収書などのことです。

「スキャン文書と帳簿の相互関連性の保持」とは、重要書類をスキャナ等で読み取った電子データと、帳簿との関連性を確認できる状態のことを指します。スキャン文書を確認した際、その文書が帳簿上のどの項目と一致するのか、即座に照合できる状態にしておかなくてはなりません。

なお、スキャナ保存を開始した日よりも前に作成・受領した重要書類は「過去分重要書類」として分けて分類します。過去分重要書類はあらかじめ、その種類などを記載した適用届出書を税務署長等に提出することでスキャナ保存ができます。

スキャナ保存では、紙の書類をスキャナやスマートフォン、デジタルカメラなどで読み取り、電子化して保存します。

スキャン文書と帳簿との相互関連性の保持を含めたスキャナ保存の要件は、下記のとおりです。

| 要件 | 概要 | 重要書類 | 一般書類 | 過去分 重要書類 |

|---|---|---|---|---|

| 入力期間の制限 | 下記のうちどちらかの入力期間内に入力すること (1)早期入力方式:書類を作成または受領してから、速やか(概ね7営業日以内)にスキャナ保存する。 (2)業務処理サイクル方式:それぞれの企業で採用している業務処理サイクルの期間(最長2か⽉以内)を経過した後、速やか(概ね7営業日以内)にスキャナ保存する。企業において書類を作成または受領してからスキャナ保存するまでの各事務の処理規程を定めている場合のみ採用できる。 |

|||

| 一定水準以上の解像度 | 解像度200dpi以上でよる読み取ること | |||

| カラー画像による読み取り | 赤・緑・青それぞれ256階調(24ビットカラー)で読み取ること | カラー画像ではなくグレースケールでの保存可 | ||

| タイムスタンプの付与 | 入力期間内に総務大臣が認定する業務にかかるタイムスタンプを、入力単位ごとのスキャナデータに付すこと |

|

|

|

| バージョン管理 | スキャナデータについて訂正・削除の事実やその内容を確認することができるシステム等、または訂正・削除を行うことができないシステム等を使用すること | |||

| スキャン文書と帳簿との相互関連性の保持 | スキャン文書とそのデータに関連する帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくこと | |||

| 見読可能装置 | 14インチ(映像面の最大径が35cm)以上のカラーディスプレイおよびカラープリンタ並びに操作説明書を備え付けること | カラー画像ではなくグレースケールでの保存可 | ||

| 整然・明瞭出力 | スキャナデータについて、速やかに出力することができるようにすること(※3) | |||

| 電子計算機処理システムの開発関係書類等の備付け | スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること | |||

| 検索機能の確保 | スキャナデータについて、要件を満たして検索ができるようにすること(※4) | |||

| その他 |

|

|

- ※1 入力事項を規則第2条第6項第1号イまたはロに掲げる方法により当該国税関係書類にかかる記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。

- ※2 当該国税関係書類にかかる記録事項を入力したことを確認することができる場合には、タイムスタンプの付与に代えることができる。

- ※3 速やかな出力とは、「(1)整然とした形式(2)書類と同程度に明瞭(3)拡大または縮小して出力することができる(4)4ポイントの大きさの文字を認識できる」こと。

- ※4 検索機能を確保する要件は、「(1)取引年⽉日その他の日付、取引金額および取引先での検索(2)日付または金額にかかる記録項目について範囲を指定しての検索(3)2以上の任意の記録項目を組み合わせての検索」ができること。なお、税務職員による質問検査権に基づくスキャナデータのダウンロードの求めに応じることができるようにしている場合には、(2)および(3)の要件は不要。

- ※5 2024年1月1日前に保存する国税関係書類については、上記表の要件のほか「解像度及び階調情報の保存」、「大きさ情報の保存」及び「入力者等情報の確認」が必要。

2024年1月から相互関連性保持の対象が「重要書類」に限定

企業や個人事業主が取り扱う書類は、「重要書類」「一般書類」「過去分重要書類」の3種類に分類されます。スキャナ保存の要件の1つである、スキャン文書と帳簿との相互関連性の保持が必要な書類は、電子帳簿保存法の改正により、2024年1月1日から重要書類に限定されました。

一般書類をスキャナ保存するケースについては、帳簿との相互関連性の保持は不要です。あくまでも重要書類に限り、帳簿との相互関連性の保持が必要となります。

しかし、重要書類と一般書類は、どちらも通常の業務の中で生じる書類です。どちらか一方だけをスキャナ保存するとは考えにくいことから、スキャナ保存を導入する際には、重要書類のスキャナ保存に対応できる環境を整えておくことをおすすめします。

重要書類、一般書類、過去分重要書類の定義は、下記のとおりです。

重要書類

重要書類とは、資金や物の流れに直結・連動する書類のことです。具体的には、契約書や領収書、請求書、納品書などが該当します。

一般書類

一般書類は、資金や物の流れに直結・連動しない書類のことです。具体的には、検収書や注文書などが該当します。

過去分重要書類

過去分重要書類は、スキャナ保存を開始した日よりも前に作成・受領した重要書類のことです。過去分重要書類は、所轄税務署長等に「国税関係書類の電磁的記録によるスキャナ保存の適用届出書」をあらかじめ提出することで、スキャナ保存が認められます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャン文書と帳簿との相互関連性の保持はなぜ必要?

電子帳簿保存法のスキャナ保存の要件では、なぜスキャン文書と帳簿との相互関連性の保持を定めているのでしょうか。

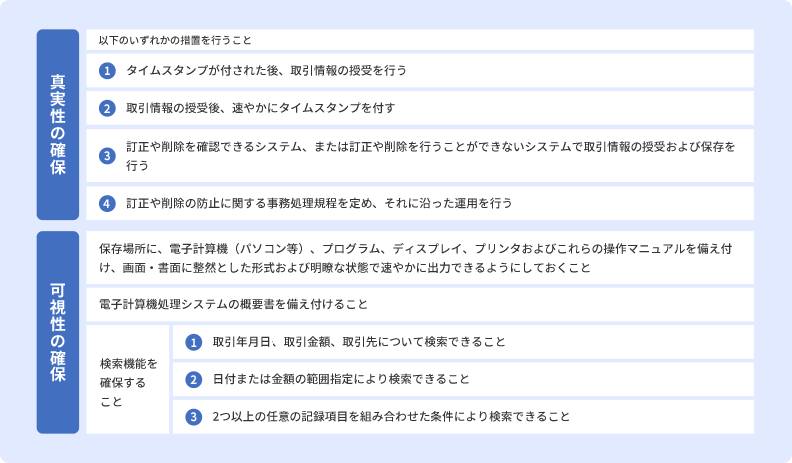

スキャナ保存の要件は、保存された電子データの「真実性」と「可視性」を確保することを目的に定められています。スキャナ保存の要件に含まれる、スキャン文書と帳簿との相互関連性の保持についても、真実性と可視性の確保が目的です。

真実性の確保とは、保存されている書類の改ざん・削除を防止することです。帳簿を訂正または削除した場合、その事実と訂正前の内容を確認できなければなりません。

一方の可視性の確保とは、保存されている書類を必要に応じていつでも確認できる状態にしておくことで、税務調査の際、税務職員の求めに応じて検索・表示できる状態にしておく必要があります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャン文書と帳簿の相互関連性を保持する方法

前述のとおり、スキャン文書と帳簿の相互関連性が保持されている状態とは、重要書類をスキャナ等で読み取った電子データと、帳簿との関連性を確認できる状態のことを指します。

スキャン文書と帳簿の相互関連性を保持するための具体的な方法は、下記のとおりです。

スキャン文書のファイル名に識別番号を付与する

スキャン文書と帳簿の相互関連性を保持する方法の1つは、スキャン文書のファイル名に識別番号などを付与することです。帳簿上の仕訳にも同一の識別番号を記載することで、データと帳簿が紐付けられます。これにより、スキャン文書と帳簿を正確に照合できるようになり、双方の相互関連性を確保できるのです。

スキャン文書と帳簿が紐付けられる会計ソフトを使う

スキャン文書と帳簿との相互関連性を保持するには、双方が常に紐付けられた状態で運用できる、会計ソフトを使用するのも得策です。

スキャン文書と会計ソフトが紐付けられる会計ソフトを導入する方法としては、自社開発または市販ソフト導入といった方法が考えられます。

会計ソフトを導入する場合は、クラウド会計ソフトがおすすめです。電子帳簿保存法をはじめ、会計に関連する法令は今後も改定される可能性が十分に考えられますが、会計ソフトを自社開発した場合、法令の改定に随時対応しなければなりません。また、導入時のシステム構築に膨大な時間がかかることや、初期費用も高額になる可能性が高くなります。

クラウド会計ソフトであれば、ベンダーが法令の改定などに対応するため、システムの更新は必要なく、自社開発に比べて初期費用も大幅に抑えられるといった点がメリットです。

例えば、弥生の「スマート証憑管理」は、電子帳簿保存法の要件を満たす形式で、領収書・請求書・納品書・見積書などの書類をクラウド上で保存・管理ができるサービスです。対象の弥生の申告ソフトなどと連携することで、証憑の保存・管理、検索・確認、仕訳データの作成などを行えます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

相互関連性が保持されていないとどうなる?

重要書類でスキャン文書と帳簿との相互関連性が保持されていない場合、電子帳簿保存法のスキャナ保存の要件を満たせないため、罰則の対象となる場合があります。

電子帳簿保存法のスキャナ保存を遵守した運用をする必要があるのはもちろんのこと、経理業務を適切に遂行していくためにも、スキャン文書と帳簿との相互関連性の保持は欠かせません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

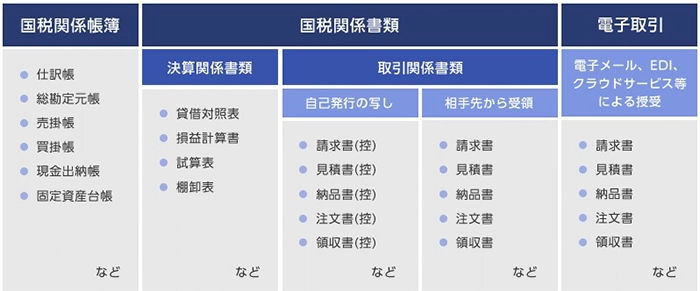

電子帳簿保存法の対象書類

スキャン文書と帳簿との相互関連性の保持の要件が含まれるスキャナ保存は、電子帳簿保存法における保存区分の1つです。ここでは、電子帳簿保存法の対象書類について確認していきましょう。

電子帳簿保存法とは、国税関係帳簿書類のデータ保存を認める法律のことです。従来、紙での保存が義務付けられていた書類のうち、電子帳簿保存法で定められた書類であれば、要件を満たす方法で電子データの保存が可能となります。

さらに、電子帳簿保存法の対象となる書類は「国税関係帳簿」「国税関係書類」「電子取引」の3種類です。さらに、国税関係書類は「決算関係書類」と「取引関係書類」に分類されます。取引関係書類に関しては、相手から受領した書類だけでなく、自己発行の写しも含まれる点に注意しなければなりません。

電子帳簿保存法の対象書類

上記のうち、スキャナ保存が認められているのは「取引関係書類」です。相手先から紙で受領した書類および自社で印刷・発行した書類が該当します。

なお、スキャナ保存は義務ではなく対応は任意であるため、スキャナ保存するかどうかは各事業者の判断に委ねられます。紙で授受した取引関係書類は、紙のまま保存しても差し支えありません。

ただし、紙で授受した書類をスキャンして電子保存するのであれば、スキャナ保存の要件を満たした状態で保存する必要があります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法における保存区分

電子帳簿保存法は、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」「電子取引のデータ保存」の3区分があります。「電子取引のデータ保存」のみ対応は義務化されています。それぞれの区分について、詳しく見ていきましょう。

スキャナ保存【任意】

スキャナ保存は、相手先から受領した取引関係書類に加え、自社が紙で作成・発行した取引関係書類またはその控えをスキャナで電子化し、一定の保存要件の下に保存することです。スキャナ保存は任意規定のため、前述のとおり紙のまま保存しても問題ありません。

なお、電子帳簿保存法に定められた保存要件を満たしてスキャナ保存した場合、紙の原本は破棄できます。

書類を電子データで保存することで、経理のデジタル化につながり、業務の効率化や迅速化などが可能です。また、書類の物理的な保存スペースが不要になり、省スペース化が実現するといった点もメリットです。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)【任意】

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)では、パソコンで作成した国税関係帳簿や国税関係書類に関する保存要件を定めています。

国税関係帳簿については、2022年1月から「優良」と「その他」の2種類になりました。その他を満たせば帳簿の電子保存が可能です。なお、電子帳簿等保存は任意のため、対応したい事業者が行えば良いものです。あくまでも、国税関係帳簿や国税関係書類をデータで保存する場合に満たさなければならない要件です。

一方、国税関係帳簿を優良帳簿の要件に則って保存することには、大きなメリットがあります。まずは、国税関係帳簿書類の保存要件を見ていきましょう。

| 保存要件概要 | 国税関係帳簿 | 国税関係書類 | |||

|---|---|---|---|---|---|

| 優良 | その他 | ||||

| 記録事項の訂正・削除を行った場合には、これらの事実および内容を確認できる電子計算機処理システムを使用すること | |||||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | |||||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | |||||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | |||||

| 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態ですみやかに出力できるようにしておくこと | |||||

| 検索要件 | (1) | 取引年月日その他日付、取引金額、取引先により検索できること |

|

||

| (2) | 日付または金額の範囲指定により検索できること |

|

|

||

| (3) | 2つ以上の任意の記録項目を組み合わせた条件により検索できること |

|

|||

| 税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じることができるようにしていること |

|

|

|||

- ※1: 保存義務者が、税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち(2)(3)の要件が不要となります。

- ※2: 優良の要件をすべて満たしているときは不要となります。

- ※3: 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、「ダウンロード の求めに応じることができるようにしておくこと」の要件は不要となります。

-

※国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1⽉以降⽤】

」より引用

」より引用

優良帳簿の要件を満たす場合、下記のようなメリットがあります。なお、その他でも帳簿の電子保存は可能ですが、下記のメリットは得られません。

過少申告加算税の5%軽減

優良の電子帳簿を保存していて、税務署に届出を行っている場合、電子帳簿に誤りがあって修正申告などをした場合の過少申告加算税が5%軽減されます。

なお、税制改正により「優良な電子帳簿に係る過少申告加算税の軽減措置」の適用を受ける場合、対象となる帳簿の範囲が見直されました。2024年1月1日以後に法定申告期限等が到来する所得税・法人税について適用になります。消費税についてこの措置の適用を受ける場合に優良な電子帳簿として作成しなければならない帳簿の範囲は、変更はありません。

最大65万円の青色申告特別控除(個人事業主の場合)

良な電子帳簿を要件に従って作成・保存していて税務署に届出を行っている場合、最大65万円の青色申告特別控除の要件の1つを満たすことができます。

なお、65万円の青色申告特別控除は、最大55万円の青色申告控除の要件をすべて満たしたうえで、e-Taxによる電子申告もしくは優良な電子帳簿の保存で対象になります。事前準備や保存要件を満たす環境などが必要な優良な電子帳簿保存よりもe-Taxでの申告の方が、最大65万円の青色申告特別控除を受けやすいといえるでしょう。

「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書」はこちら![]() です。

です。

電子取引のデータ保存【義務】

電子取引のデータ保存は、電子データとして相手先へ送付した取引情報や、相手先から受領した取引情報を一定の保存要件の下、電子データのまま保存することを指します。電子取引のデータ保存は、義務のため、要件に従ってデータ保存することなく、電子取引の書類を印刷して、紙でのみの保存をすることはできません。

電子取引のデータ保存は、下記の要件を満たしている必要があります。

電子取引のデータ保存に求められる要件

電子取引のデータ保存を行う際は、電子データの真実性と可視性を確保できる形での保存が義務付けられています。電子帳簿保存法に定められたルールを満たす形で保存してください。

真実性の確保は、上記の①~④のうちいずれかを満たす必要があります。

例えば、対象の弥生製品をお使いであれば、「スマート証憑管理」というサービスを利用することで、③の措置に該当するため、真実性の確保が満たせます。

可視性の確保は、原則的にすべての要件を満たす必要があります。

電子取引のデータ保存について詳しくはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

弥生のスマート証憑管理なら、電子帳簿保存法に対応したスキャナ保存が可能

スキャン文書と帳簿との相互関連性の保持を確保するには、対応システムの導入がおすすめです。スキャン文書に識別番号を付与して、帳簿と照合することでも対応可能ですが、ヒューマンエラーが発生するとスキャン文書と帳簿に不一致が起こるおそれが考えられます。

弥生の「スマート証憑管理」なら、電子帳簿保存法に対応したスキャナ保存を簡単に実現できます。対象の弥生製品をご利用中の方であれば、「スマート証憑管理」を無料で利用可能です。電子帳簿保存法におけるスキャナ保存の要件を満たす保存方法に関しても、手間をかけることなく対応できます。弥生の申告ソフトとの連携もできます。

電子帳簿保存法に対応したスキャナ保存を着実に実践していきたい方は、ぜひ弥生の「スマート証憑管理」をご活用ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

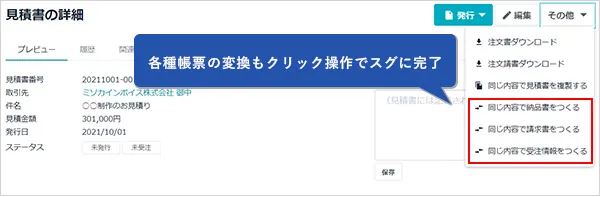

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。