電子帳簿保存法で紙保存と電子保存は併用できる?ポイントを解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法の大幅改正により、2024年1月1日からは、電子取引のデータ保存が完全義務化されています。電子取引では、データでやりとりされた取引書類は、原則としてデータのまま保存しなければなりません。そして、電子取引においては、取引書類を要件に従ってデータ保存をすることなく、紙での保存はできなくなりました。

しかし、電子取引で、紙での保存が一切できなくなったわけではありません。紙書類の保存と電子データの保存を併用できるケースもあるのです。完全義務化された電子取引のデータ保存を行う際のポイントを押さえておきましょう。

この記事では、電子帳簿保存法改正で電子取引のデータ保存における紙での保存と電子保存の併用の可否、電子取引データの保存のポイントについて、初心者向けにわかりやすく、シンプルに紹介します。ぜひ参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法は、国税関係帳簿書類を電子データで保存することを認めた法律

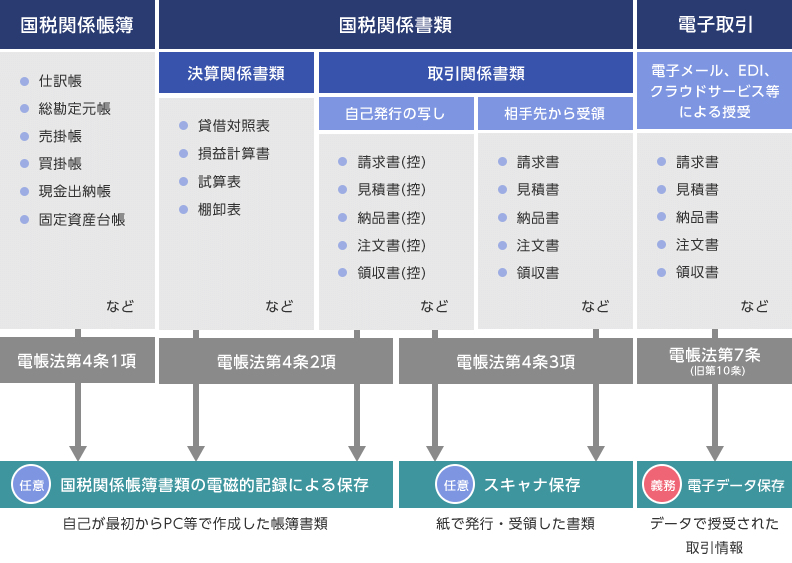

電子帳簿保存法とは、国税関係(法人税や所得税)の帳簿や書類を電子データ(電磁的記録)で保存することを認める法律です。

電子帳簿保存法では、保存区分を「電子取引のデータ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3種類に分けています。その中で「電子取引のデータ保存」は、2024年1月1日からは完全義務化されました。ほぼすべての事業者は、電子取引された国税関係書類を、データ保存することなく紙での保存はできなくなっています。

なお、電子帳簿保存法における電子取引とは「電子的にやりとりを行った取引」を指すものです。例えば、請求書をPDF形式でメールに添付して送ったり、受け取ったりした場合には電子取引のデータ保存に該当するため、電子データのまま保存しなくてはいけません。

具体的には、メールやクラウドサービス、EDIシステムなど、インターネットを介した取引のほか、DVDやUSBメモリなどの記録媒体に保存し、対面での手渡しや送付により授受した場合も含んでいます。なお、受領した記録媒体に保存されたデータにタイムスタンプの付与が行われていない場合には、受領者側でタイムスタンプを付与すること又は事務処理規定に基づき、適切にデータを管理する必要があります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法上の電子保存と紙保存が併用できる書類

電子帳簿保存法の対象となるのは、大別すると「国税関係帳簿」「国税関係書類(決算関係書類・取引関係書類)」「電子取引」の3つであり、電子取引においては、取引書類のデータを要件に従って電子保存することなく紙での保存ができません。

ここでは、電子帳簿保存法上の電子保存と紙保存が併用できる書類について解説します。

電子帳簿保存法の対象書類と保存区分

自社内で完結する国税関係帳簿

自社内でExcelや会計ソフトを使って作成し、紙で出力して自社内で利用が完結する国税関係帳簿については、紙保存と電子保存の併用が可能です。

具体例としては、仕訳帳、売掛帳、買掛帳などがあげられます。これらの「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」は、電子帳簿保存法においては事業者の任意対応となっているので、自社の業務や管理状況に応じて、紙保存と電子保存を併用することができます。

自社内で完結する国税関係書類

自社内で電子的に作成し、自社内で完結する貸借対照表、棚卸表、見積書控、請求書控などの国税関係書類は、紙で出力して保存すること、または電子データとして保存することの併用が可能となっています。

紙で受領または送付した書類

発行者側が紙で出力し、送付してきた書類は、受け取った紙のまま保存することができます。これは紙の請求書や見積書などが該当します。

また、自社が作成して紙で送付した国税関係書類についても、その控えは紙と電子のどちらかで保存してもかまいません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引の要件に従ってデータ保存をしないと対象書類を紙で印刷して保存できない理由

電子取引のデータ保存は、ほぼすべての事業者に義務化されています。よって、電子取引は、要件に従ってデータのまま保存する必要があります。ただし、要件に従って電子データを保存した上で、その対象書類を紙に印刷して別途保存を行うことは禁止されてはいません。続いては、電子取引において要件に従ってデータ保存しないと、対象書類を紙に印刷して保存できない理由について解説します。

紙保存の書類と電子保存のデータとの同一性の確保のため

電子取引のデータ保存を要件に従って行うことなく、対象書類を印刷して紙で保存できない理由の1つとして、財務省は「紙保存の書類と電子保存されたデータとの同一性」を確保することの難しさをあげています。

仮に、電子取引で受け取った請求書を紙に出力して保存した場合、「紙で保存した請求書と、電子データとして保存している請求書はどちらも改ざんされておらず、まったく同じものである」と証明することは極めて困難です。万が一、請求額などの記載内容について発行側と受領側の見解が食い違った場合、どちらの言い分が正しいのか、判断することができなくなってしまいます。

そのため、電子帳簿保存法では、同一性確保の観点から、電子取引のデータ保存をすることなく、紙での保存ができなくなったのです。

税務手続きのデジタル化の推進のため

税務手続きのデジタル化を推進させることも、電子取引のデータ保存を要件に従って行うことなく印刷して紙保存をできない理由です。経理部門の仕事は、押印や自署の慣習が多い紙の契約書や請求書を取り扱っている関係上、デジタル化が難しい背景がありました。

電子取引のデータの電子保存完全義務化によって、紙でのやりとりが減ることになり、経理部門のデジタル化が大幅に促進されます。紙の書類に上司や各部門の押印・自署をもらうためわざわざ出社する必要もなくなるので、経理部門の社員の生産性向上にも貢献するはずです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

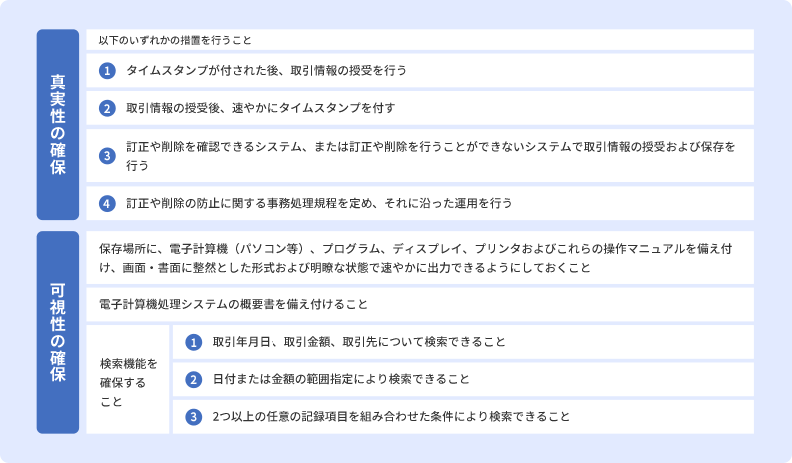

電子データ保存に求められる保存要件

電子データ保存については、ただパソコン上に保存しておけばよいわけではなく、保存要件として「真実性の確保」と「可視性の確保」が求められます。ここでは、それぞれにどのような要件があるのかを確認します。

電子データ保存の保存要件

真実性の確保

保存する書類の電子データの非改ざん性を担保するために、下記の要件のいずれかを満たす必要があります。

電子データの真実性を確保する要件

-

1. タイムスタンプを付された後、取引情報の授受を行う

-

2. 取引情報の授受後、速やかにタイムスタンプを付す

-

3. 訂正や削除の記録が残るシステム、または訂正や削除を行うことができないシステムで取引情報の授受および保存を行う

-

4. 訂正や削除の防止に関する事務処理規程を定め、それに沿った運用を行う

弥生製品をお使いであれば、「スマート証憑管理」というサービスを利用することで「3」の措置に該当するため、真実性の確保が満たせます。

可視性の確保

可視性の確保のためには、電子データを必要なタイミングで、いつでも確認できるようにしなければなりません。そのため、下記の要件をすべて満たす必要があります。

電子データの可視性を確保する要件

- 保存場所に、電子計算機(パソコンなど)、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書式に整然とした形式および明瞭な状態で速やかに出力できるようにしておく

- 電子計算機処理システムの概要書を備え付ける

- 検索機能を確保する

このうち、「検索機能の確保」については、下記の検索要件を満たさなければなりません。

検索機能を確保する要件

- 取引年月日、取引金額、取引先で検索できる

- 日付または金額の範囲指定で検索できる

- 2つ以上の任意の検索項目を組み合わせて検索できる

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法上の電子取引データと紙取引書類の保存のポイント

電子取引でのやりとりが増えてはいますが、紙の領収書やレシートの取り扱いはまだまだ多いのが実情です。書類が取引方法によってデータと紙でそれぞれ保存されていると、管理が煩雑になってしまい、対応に苦慮することも想定されます。

しかし、電子帳簿保存法において「電子取引のデータ保存」については、完全義務化されていますので、電子取引についてはデータ保存をします。一方で紙の取引書類については紙のまま保存ができます。

そこで、「電子データで一元管理」か「紙保存で一元管理」のいずれかを視野に入れて検討してみましょう。いずれかの方法で一元管理できれば、紙とデータで分けて管理する必要がなくなり、負担を減らすことも可能です。

ここでは、取引書類を電子データあるいは紙保存で一元管理する方法について解説します。

取引書類を電子データで一元管理する方法

電子取引においては、要件に従ってデータ保存が必要となります。スキャナ保存に対応したシステムを利用すれば、紙でやりとりをした書類のデータ化が可能です。電子帳簿保存法には検索要件も定められているので、検索も容易になるため、紙での保存よりも業務を効率化できるでしょう。

取引先が紙の書類でのやりとりを希望している場合や、レシートのような紙の領収書もデータ化して管理したい場合は、スキャナ保存対応のシステム利用を検討してみてください。

スキャナ保存の流れ

紙で受け取った書類を電子保存するには?

紙で受け取った請求書や見積書などの取引書類を電子保存したい場合には、スキャナ保存の要件を満たして電子化することで対応可能です。スキャナ保存の要件を満たして保存していれば、紙の書類(原本)を原則的に廃棄してもかまいません。スキャン機器ではなく、スマートフォンやタブレットのカメラで撮影した電子データでも、要件に沿う形であれば保存できます。

なお、スキャナ保存は、重要書類、一般書類及び過去分重要書類といった書類の区分ごとに、真実性や可視性を確保するための要件を満たす必要があります。

要件のひとつであるタイムスタンプ付与は、電子データの改ざんや削除を防止する措置として効果的な手段ですが、導入や運用にコストがかかるデメリットがあります。

タイムスタンプ付与の対応をしなくても訂正削除履歴を残す方法で要件が満たせますので、電子帳簿保存法の「電子取引のデータ保存」「スキャナ保存」に訂正削除履歴を残す方法で対応した弥生の「スマート証憑管理」のようなシステムを利用するのがおすすめです。

スキャナ保存についてはこちらの記事で解説していますので、参考にしてください。

取引書類を紙保存で一元管理する方法

すべての取引書類を紙で保存して一元管理したい場合、まず、紙の取引書類は紙のまま保存します。電子取引の取引書類については、電子取引のデータ保存が義務化されていますので、要件に従ってデータ保存したうえで、そのデータを紙に印刷して保存することになります。

この場合、電子取引の取引書類を紙に印刷して保存する場合でも、電子取引のデータ保存は必須です。データを削除することは違反となります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に則って円滑にデータ・書類を保存しよう

電子帳簿保存法の改正に伴い、2024年1月1日以後の電子取引のデータは、電子データ保存をすることなく、紙での保存が認められなくなりました。ただし、受け取った紙の請求書や見積書や社内で完結する貸借対照表や棚卸表、売掛表などは、紙のままの保存と電子データでの保存を併用することが可能です。

電子取引のデータ保存の完全義務化をはじめ、ペーパーレス化や電子化はこれからも加速していく可能性が高いでしょう。まず、電子取引のデータ保存に対応したうえで、紙でやり取りを行った書類も電子保存するならスキャナ保存によって対応をしていくことも検討してみてください。

弥生製品は、電子帳簿保存法や適格請求書等保存方式(インボイス制度)にも対応しているため、さまざまな法改正にまとめて対応可能です。経理業務の効率化とペーパーレス化に、ぜひお役立てください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

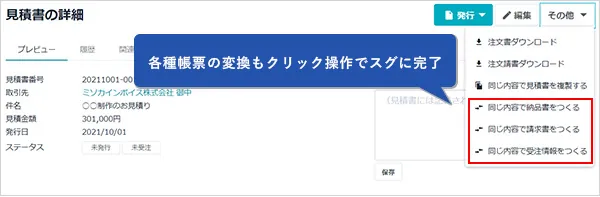

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。