電子帳簿保存法に沿ったファイル名のルールを解説【記入例あり】

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法の改正によって、2024年1月1日以降は、電子取引における「電子データ保存」が義務付けられました。電子取引で授受した請求書や領収書などの取引関係書類を電子データで保存する際は、定められた要件を満たして保存する必要があります。要件の中の「検索機能」を満たす方法のひとつに「一定の情報を含んだファイル名を付けておく方法」があります。適切にファイル名を付けることで「検索機能」を確保できるということです。

また、電子帳簿保存法に違反すると、罰則が科せられることもあります。ファイル名を間違ったからといって、電子帳簿保存法に抵触するわけではありませんが、適切な保存要件を把握しておきましょう。

本記事では、電子帳簿保存法に沿った電子データのファイル名の付け方やその例に加え、保存先であるフォルダの分け方などについて詳しく解説します。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存が完全義務化!ファイル名の付け方もポイントに

電子帳簿保存法では、2024年1月1日以後に発生する電子取引のデータの保存が完全義務化されました。保存要件を満たす方法のひとつとして、ファイル名の付け方もポイントになります。

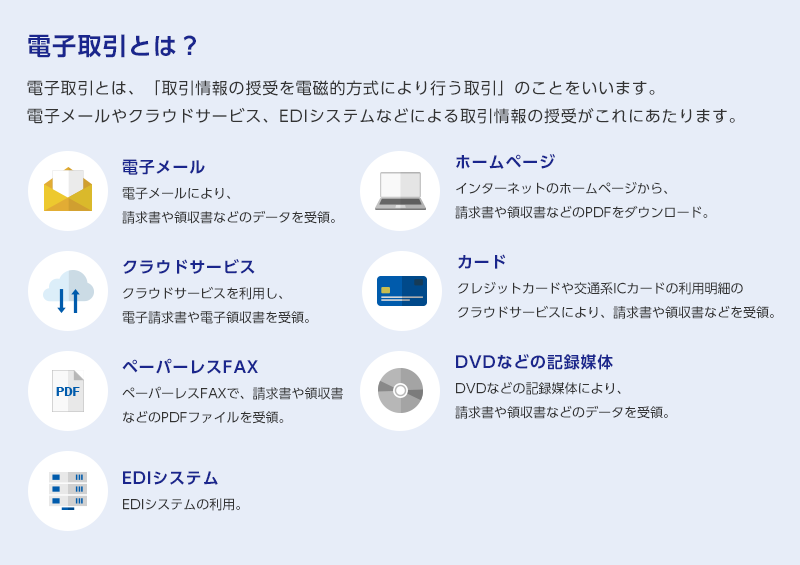

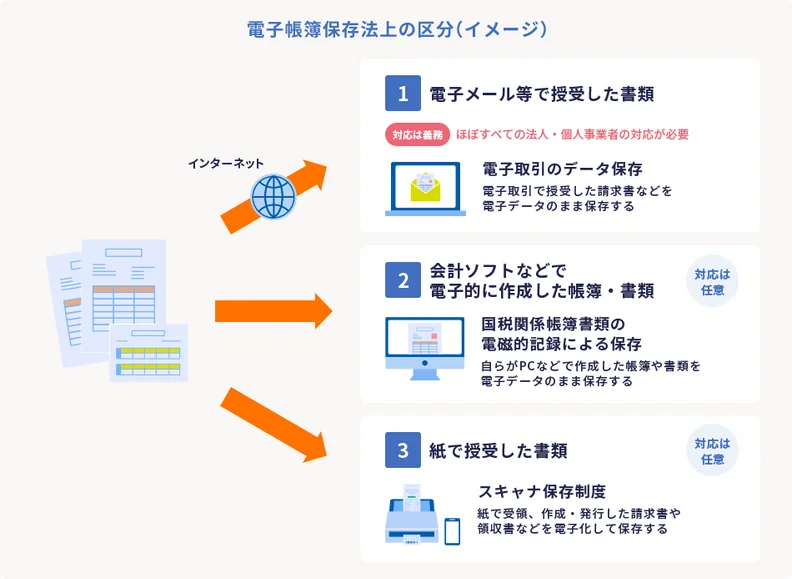

そもそも電子取引とは、「電子取引の授受を電磁的方式により行う取引」を指します。つまり、「メール添付」「クラウドサービス」「EDIシステム」などで授受した請求書や見積書などの書類のことで、その場合、データをそのまま電子保存しなければなりません。ただ保存すればよいわけではなく、要件に従って保存が必要です。

法人・個人事業主を問わず、電子取引を行うほぼすべての事業者がデータ保存に対応する必要があります。

また、メールやクラウドサービスを介して受領した書類に加え、自社が電子データで交付した書類の控えを発行した場合も、電子データのまま保存する必要があります。

なお、紙で受領した文書については、そのまま紙で保存しても問題ありません。紙の請求書などを電子データとして保存する場合は、スキャナやスマートフォンなどで読み取ったデータを「スキャナ保存」の要件に従って保存する必要があります。「スキャナ保存」の対応は任意となります。

いずれにしても、電子データとしてファイルを保存する場合は、要件に従う必要があります。任意でスキャナ保存した場合も要件に従った保存が必要です。

ファイル名は、ルールに従って規則性をもって保存する必要があります。とはいえ、ファイル名を間違ってつけたりしても、電子帳簿保存法に違反したとみなされることはないでしょう。

2022年1月施行の改正電子帳簿保存法では、国税関係書類の電子データ上で悪質な不正(改ざんや仮装、隠蔽)などがあった場合の重加算税の加重措置も整備されました。この重加算税の対象は、スキャナ保存と電子取引のデータ保存が対象となります。

税務調査において、スキャナ保存された国税関係書類に係る電子データで悪質な不正の事実があった場合には、その事実に関して生じた申告漏れなどに課される重加算税が10%加重されます。電子取引のデータ保存も同様です。

つまり、税務調査で故意を前提とする仮装や隠蔽による不正が見つかった場合に、例えば、過少申告加算税に代えて課される重加算税の場合、通常は過少申告加算税の基礎となる税額の35%の重加算税が科されます。しかし、それがスキャナ保存や電子取引のデータ保存に係るものである場合にはさらに10%が加重され、45%の重加算税が課されます。しかも法人の場合、会社法の規定により、100万円以下の過料が科せられる場合もあるため注意しましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

ファイル名の付け方は電子データ保存の検索機能の確保に該当する

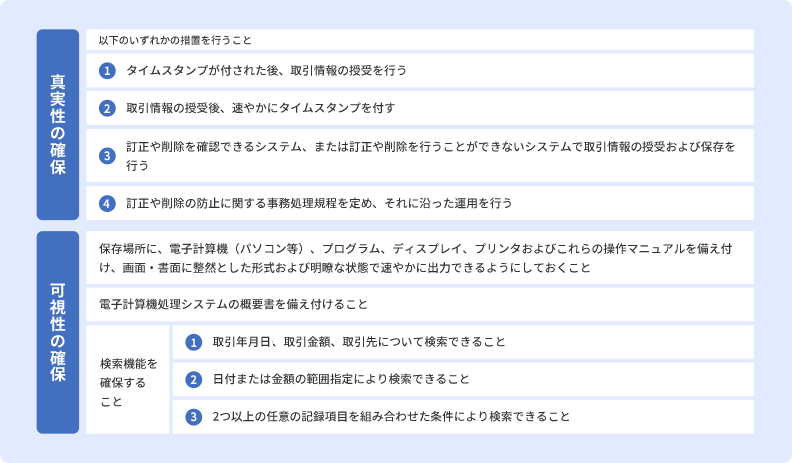

電子帳簿保存法では、電子取引のデータ保存に関する要件が定められており、「真実性の確保」と「可視性の確保」が必要です。そのうち、電子データのファイル名を付ける際は、可視性の確保における「検索機能の確保」を満たさなければなりません。

電子取引の電子データ保存の要件

真実性の確保

真実性の確保の要件については、上図の①~④のいずれかの措置をとれば良いとされています。タイムスタンプの付与や、訂正・削除を確認できるシステムを利用する場合は、電子帳簿保存法に対応した会計ソフトやクラウドサービスなどのシステムの導入が必要となるでしょう。

対象の弥生製品をお使いであれば、「スマート証憑管理」を利用することで、③の措置に該当するので、真実性の確保が満たせます。システムを導入せずに自社の環境で対応する場合は、④の事務処理規程の策定とそれに沿った運用が必要です。

可視性の確保

可視性の確保は、保存された電子データを検索・表示できるようにすることを目的とした要件です。こちらは原則、上図に記載されているすべての措置を行う必要があります。ファイル名の付け方のルールとなる検索機能の確保とは、「電子帳簿保存法のルールに則った形式で検索できる状態にしておく」ということです。

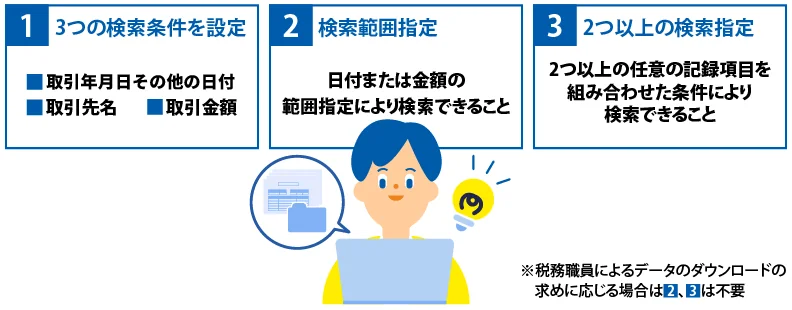

検索機能の確保のルール

ファイル名は、上図の①の検索条件にある、取引年月日などの「日付」「取引金額」「取引先」を含め、統一した順序で入力することが望ましいとされています。ファイル名にそれらを含めたうえで、②、③の条件を満たした形式で検索できるようにします。

なお、2024年1月1日以降は条件を満たすことで、下記のように「すべての検索機能」または「すべての電子データ保存」の要件を満たさなくても良いとされる場合があります。

| ダウンロードの求めに応じることができるようにしている場合に「検索機能」のすべてが不要 | (下記のいずれかに該当する事業者)

|

|---|---|

| 「電子データ保存」の保存時に満たすべきすべての要件が不要 | (下記のすべてに該当する事業者)

|

とはいえ、ファイル名の付け方のルールを統一しておくことで、アクセス性や検索性が向上するため、業務効率化にもつながります。検索機能の確保の有無を問わず、統一したファイル名の付け方についてルールを決めておくと良いでしょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に則ったファイル名の付け方

電子帳簿保存法に則って電子データのファイル名を付ける際は、検索機能の確保の要件を満たすように「取引年月日」「取引金額」「取引先名」で速やかに検索できることが条件です。

検索要件を漏れなく満たすためにも、ファイル名の付け方の法則を社内で決め、共有しておくことが重要です。ファイル名に法則性がなければ、後になって目当てのデータを検索できなくなってしまいます。担当者によってファイル名の付け方が変わってしまうことのないよう、ルールを決めておきましょう。

ファイル名の付け方の例

電子データのファイル名に含める取引年月日は、和暦・西暦を問いませんが、検索の妨げになるため混在を避け、統一します。取引金額は税込・税抜どちらでも問題ありませんが、帳簿に記した金額と揃えるのがおすすめです。

また、領収書・見積書など書類の種類もファイル名に含めておくと、検索する際の利便性が向上します。ファイル名の例は下記のとおりです。

| 記入項目 | ファイル名の例 |

|---|---|

| 取引年月日_取引先名_取引金額_書類の種類 | 240130_株式会社弥生工務店_420000_見積書.pdf 240202_弥生文具店_12000_領収書.pdf 240315_弥生商事株式会社_250000_領収書.pdf |

一方、ファイル名の付け方だけではなく、一覧表の作成で検索機能の要件を満たすことも可能です。Excelなどの表計算ソフトに取引年月日・取引金額・取引先名を入力し、表計算ソフトの機能により、検索の範囲指定や2つ以上の条件を組み合わせた検索が可能であれば、検索機能の確保の要件が満たされた状態となります。

下記のような表を作成し、ファイル名には(1)(2)と連番の番号を入力します。

| 連番 | 取引年月日 | 取引先名 | 取引金額 | 書類 |

|---|---|---|---|---|

| (1) | 2024年1月30日 | 株式会社弥生工務店 | 420,000円 | 見積書 |

| (2) | 2024年2月2日 | 弥生文具店 | 12,000円 | 領収書 |

| (3) | 2024年3月15日 | 弥生商事株式会社 | 250,000円 | 領収書 |

-

※国税庁「電子帳簿保存法一問一答(電子取引関係)

」

」

取引先に送るデータ名にルールはない

ファイル名の付け方のルールは、あくまで自社で書類を保存する際に適用するものです。メール添付などで取引先に送付するデータのファイル名については、自社のルールに準じる必要はありません。

しかし、ビジネスマナーとして、相手が認識しやすく、自社でもスムーズに探し出せるようにするため、「取引月」「取引先」「取引内容」がわかるファイル名にしておくことをおすすめします。

取引先に書類を送付する際のファイル名の例

- 2024年3月分_A社御中_事務用品請求書

- 【御見積書】202407_B社御中_配送料

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のPDFの書類の保存手順

メール添付やクラウドサービスなどを介して電子取引を行った書類の電子データは、電子データ保存の要件に則って保存する必要があります。しかし、活用するシステムや社内ルールが異なるため、企業によって保存手順はさまざまです。

一例として、売手側からメール添付されたPDFの請求書を受け取り、買手側である自社で保存するまでの手順をご紹介します。

請求書をデータで受領してから保存するまでの手順

-

1.メール添付で売手側から届いたPDFの請求書をダウンロード

-

2.社内のルールに沿ってファイル名を付ける

-

3.フォルダに請求書のデータを格納

売手側から届く請求書のファイル名が、自社と同じ法則性を持つとは限らないため、社内のルールに沿ってファイル名を変更して保存しましょう。例えば、「取引年月日」「取引先名」「取引金額」の3項目を含め、社内で統一した順序で新たなファイル名を付けます。ファイル名の変更が完了したら、社内で決められたフォルダにデータを保存します。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に則って電子データを保存する際のフォルダ分けの方法

電子帳簿保存法では電子取引のデータ保存の要件に則って、保存する必要があります。ファイル名を検索要件を満たして保存する場合でも、保存先であるフォルダについてのルールは定められていません。

国税庁は、「電子データの格納先や保存方法について、取引データの授受の方法等に応じて複数に分かれることは差し支えない」としながらも、「電子データを検索して表示する場合には、整然とした形式および明瞭な状態で、速やかに出力することができるように管理しておく必要がある」としています。

フォルダ分けの方法は任意となりますが、適切にフォルダを整理し、必要なときにすぐに取り出せるようにしましょう。フォルダへの保存方法についても社内ルールを定め、共有する必要があります。

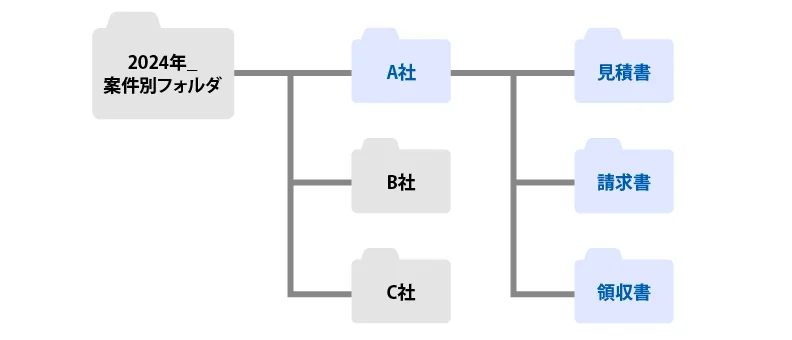

一例として、下図のように取引先別に「見積書」「請求書」「領収書」のフォルダを作成し、書類ごとに仕分けして保存する方法があります。

フォルダ分けの例

ただし、取引先の数が多い事業者の場合、フォルダを細かく分けると保存に手間がかかり、業務効率が悪くなってしまう場合もあります。社内ルールを定める際は、自社の事業規模も踏まえて社内で話し合い、保存しやすい方法を決めることが大切です。

また、フォルダへ電子データを保存するにあたり、帳簿書類の保存期間を認識しておきましょう。帳簿書類の保存期間は、紙であろうとデータであろうと変わりはありません。

「法人」は法人税法で7~10年、「個人事業主」は所得税法で5~7年、帳簿書類等の保存期間が定められています。そのため、書類の電子データ保存は、長期間にわたってデータが蓄積していくことも踏まえ、フォルダ分けのルールを決めておくことが望ましいといえます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

法人・個人事業主における電子データの保存期間

前述のとおり、帳簿書類等は一定期間保存することが義務付けられています。法人と個人事業主とで保存期間が異なり、さらに一定の副業の雑所得を有する個人の場合や適格請求書発行事業者(消費税法上の保存の義務が課せられる事業者)の場合もそれぞれ保存期間が定められているため、確認しておきましょう。

法人の場合

法人の場合、法人税法により、帳簿や取引に関連して作成・受領した書類を、確定申告書の提出期限の翌日から7年間保存する必要があります。また、下記に該当する場合は、10年間保存する必要があります。

書類を10年間保存する必要があるケース

- 青色申告書を提出していて、欠損金額が生じた事業年度

- 青色申告書を提出しておらず、災害損失金額が生じた事業年度

個人事業主の場合

個人事業主の場合は、帳簿や書類の種類に応じて下記のように5年間もしくは7年間保存するよう、所得税法で定められています。

| 白色申告 | 青色申告 | |

|---|---|---|

| 7年保存 |

|

|

| 5年保存 |

|

|

-

※国税庁「記帳や帳簿等保存・青色申告」

個人事業主は、青色申告と白色申告で保存期間が異なります。

青色申告の場合は、帳簿類、決算関係書類、現預金の取引に関わる書類は7年間、それ以外の取引関係書類は5年間の保存が必要です。白色申告の場合、法定帳簿は7年間、それ以外の帳簿書類は5年間の保存で問題ありません。

副業の雑所得の場合

副業の雑所得がある人は、前々年分のその業務にかかる収入金額が300万円を超える場合に、現金預金取引等関係書類(現金の収受もしくは払出しまたは預貯金の預入もしくは引出しに際して作成されたもの)を5年間保存する必要があります。なお、この義務が生じるか否かの判定においては、所得金額ではなく収入金額を用いて判定することとなるので注意しましょう。

適格請求書の場合

2023年10月から開始されたインボイス制度においては、消費税法上の保存の義務が課せられる事業者の適格請求書(インボイス)の保存期間は7年間と定められています。

また、買手側の事業者は、適格請求書の保存が、仕入税額控除の要件となっています。また、適格請求書を発行した側もインボイス制度の要件に従って、適格請求書の控えを適切に保存しなければなりません。

適格請求書に該当する可能性のある書類としては、請求書のほかにも納品書や領収書などがあります。

したがって、個人事業主や一定の雑所得を有する個人の場合、所得税法上では5年間の保存対象の書類であったとしても、消費税法上の保存の義務が課せられる場合には、適格請求書に該当する請求書や納品書、領収書を7年間保存する必要があります。また、適格請求書を交付した場合も同様に、その控えについて7年間の保存が必要です。

法人の場合は、欠損金額や災害損失金額が発生していないときは7年間の保存で問題ありませんが、法人税法上と消費税法上とでは保存期間の起算日が異なります。

消費税における適格請求書の保存期間の起算日は、適格請求書を交付した日(または受け取った日)が属する課税期間の末日の翌日から、2か月を経過した日から7年間となります。

一方で、所得税法上での保存期間の起算日は、申告期限(3月15日)の翌日からです。個人事業主や対象規模の副業の方の場合は、3月16日から起算して7年間保存しておくと安心です。

電子取引での適格請求書は、電子取引のデータ保存とインボイス制度の要件に従って電子保存しなければなりません。ファイル名の付け方は、電子取引のデータ保存の例を参考に、社内でルール化しておくとよいでしょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

経理関係の書類管理の効率化にはシステムの導入がおすすめ

電子帳簿保存法の改正によって、電子取引のデータ保存が義務化されました。電子取引した書類は、ファイル名で検索機能の確保を行おうとする場合、要件を満たすようにファイル名を付ける必要があります。取引年月日・取引金額・取引先名などの必要な情報を含め、統一した順序でファイル名を付け、保存先であるフォルダ分けのルールも社内で統一しましょう。

請求書などの電子データの保存は、電子帳簿保存法の要件を満たしたシステムを導入することでスムーズに実施できます。弥生のクラウドアプリでは、電子取引の証憑や帳簿、書類の電子保存に無料対応が可能です。クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで電子帳簿保存法の要件を満たす方法で電子保存できます。

また、弥生のクラウド申告ソフト「やよいの青色申告 オンライン」では、作成した決算書や帳簿を製品内で電子帳簿等保存(その他の電子帳簿保存)することが可能です。電子帳簿保存法に対応できる新たなシステムを導入したい場合は、ぜひご検討ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

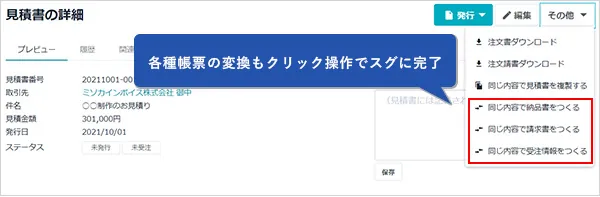

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。