インボイス制度で弁護士が受ける影響は?弁護士会の見解をチェック

更新

インボイス制度の開始での影響を心配に思われている弁護士や士業の方はいらっしゃいます。

弁護士がインボイス登録した場合、インボイス制度開始前の顧問契約の書類(契約書)や請求書の書式を見直す必要があります。また、複数人で合同の業務を行っている場合は、各々のインボイス制度登録状況について共有しておく必要もあるでしょう。

今回はインボイス制度で弁護士が受ける影響や注意点をまとめたので、ぜひ参考にしてみてください。

弥生のクラウドソフトならインボイス制度の対応もかんたん、あんしん

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度とは?

「インボイス制度」とは「適格請求書(インボイス)」を用いた取引のことで、消費税の仕入税額控除の金額を正しく計算するための制度です。インボイス制度では、買手側は適格請求書以外の証憑書類で支払った経費について、原則として消費税の仕入税額控除ができなくなります。

つまり、買手側は仕入れにかかった消費税分を自分で負担することになり、収益が減少します。買手側は適格請求書を発行してくれる企業や個人事業主のほうが取引しやすくなるため、インボイス制度の登録者と未登録者に差が生じるおそれがあるのです。

「それなら全員が登録すればよいのでは?」と思われるかもしれませんが、インボイス制度では、買手先が求めなければ、売手側からの適格請求書の発行は不要です。つまり、買手先が一般消費者か消費税の納税を行う事業者かで変わってくるのです。

しかも、インボイス制度に登録すると同時に消費税の課税事業者になるため、消費税の納税義務も発生します。これまで免税事業者であった年間収益がそう多くない小規模事業者にとって、消費税の納税は大きな負担になります。そのため適格請求書発行事業者に登録するかどうかは慎重に検討する必要があります。

免税事業者と課税事業者の違い

免税事業者と課税事業者の違いは以下のとおりです。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている |

|

基準期間や特定期間の課税売上高が1,000万円を超える個人事業主は、かならず課税事業者にならなくてはなりません。1,000万円以下であれば免税事業者として扱われますが、課税事業者になることも可能です。

基準期間における課税売上高が1,000万円を超える事業者は「課税事業者」といい、消費税の納税義務があります。すでに課税事業者であれば、適格請求書発行事業者に登録することで税制面での大きな影響はないので、クライアント(買手先)から適格請求書(インボイス)の発行を求められるのであれば、登録申請を出すことをお勧めします。

免税事業者と課税事業者の違いについて詳しく知りたい方は、以下の記事を参考にしてください。

インボイス制度で弁護士が影響を受けること

インボイス制度の開始後に、弁護士が受けると予想される影響についてまとめました。

適格請求書発行事業者の登録申請が必要になる

インボイス制度に登録し、適格請求書を発行するためには事前の手続きが必要です。適格請求書が発行できるのは「適格請求書発行事業者」のみとなっており、事業者ごとに「T」ではじまる登録番号が配布されます。

登録方法は、所定の書類に必要事項を記載して管轄の税務署に持ち込むか、インターネット(e-Tax![]() )申請のいずれかです。なお、適格請求書発行事業者への登録申請にかかる費用は無料です。

)申請のいずれかです。なお、適格請求書発行事業者への登録申請にかかる費用は無料です。

適格請求書発行事業者については、以下の記事もあわせてご覧ください。

適格請求書発行事業者のほうが優遇されるケースがある

インボイス制度では、適格請求書発行事業者のほうが優遇されるケースがあります。

適格請求書ではない場合、原則的に消費税の仕入税額控除ができないため、クライアント(買手側)にとって損になってしまいます(買手側が消費税の簡易課税制度を選択している場合を除く) 。そのため、対価を支払いに際して、適格請求書の交付を求められることがあるでしょう。

クライアント(買手側)が、適格請求書発行事業者として登録をしている場合、適格請求書を交付できる業者とそうでない者がいた場合、前者を取引相手に選ぶ可能性が高くなるのです。

しかし、適格請求書の発行を強制したり、出せないという理由で仕事を減らしたりすることは独占禁止法に抵触する可能性があります。不当な扱いを受けたり困ったことがあったりした場合は、国税庁のインボイスコールセンター![]() か管轄の税務署に相談しましょう。

か管轄の税務署に相談しましょう。

インボイス制度に関する東京弁護士会の見解

約9,000人の会員が在籍する国内最大規模の弁護士会である「東京弁護士会![]() 」が、インボイス制度における弁護士業務の注意点を資料にまとめています。以下では重要なポイントをピックアップして紹介します。

」が、インボイス制度における弁護士業務の注意点を資料にまとめています。以下では重要なポイントをピックアップして紹介します。

単独受任における注意点

適格請求書の必要事項を記載した契約書を作成することで、以降は毎月の振込明細書があれば消費税の仕入税額控除が可能(新規単独受任の場合)です。従前の顧問契約については、毎月適格請求書を発行するか、新たな書面を作成する必要があるので準備しておきましょう。

また、実務にかかる「実費」のうち、消費税課税対象のものと、裁判所手数料や登録免許税予納郵券など消費税課税対象外の経費をしっかり分けておく必要があります。従前はこれらを区分しないまま、立替金として処理していたケースが多いと思われるので注意が必要です。

共同受任・法律事務所(複数人以上)における注意点

東京弁護士会が発表している、共同受任や複数人以上が所属する法律事務所における請求の方法について、注意点をまとめました。

| 請求書の発行方法 | 注意点 |

|---|---|

| 組合として1通の適格請求書を発行する |

|

| 報酬配分額について人数分の適格請求書を発行する |

|

| 代表した1人が単独名で適格請求書を発行し、後日ほかの者に振り分ける |

|

- ※参照元:東京弁護士会 資料

請求方法によって準備や手続きが異なるため、あらかじめ決めておきましょう。

インボイス制度に関する日弁連の見解

国内のすべての弁護士が所属している日弁連(日本弁護士連合会)![]() が公開している、インボイス制度の注意点をピックアップして以下にまとめます。

が公開している、インボイス制度の注意点をピックアップして以下にまとめます。

アソシエイトとの取引における注意点

法律事務所において雇用しているアソシエイト等は、給与所得者であるため消費税の納税義務はありません。そのため、インボイス制度が開始されても、雇用側・労働者側ともに特段手続きをする必要はなくこれまでどおり業務にあたれます。

しかし、社員ではなく業務委託として依頼しているアソシエイトに関しては、その方が適格請求書発行事業者に登録しているのか確認しておきましょう。

なぜなら、弁護士が適格請求書発行事業者(課税事業者)で簡易課税を選択しない場合、適格請求書発行事業者の登録がないアソシエイトに支払う報酬が外注費など(給料以外)なら、消費税額を差し引きできないので、自分がその分を負担しなくてはならなくなるからです。

参照元:日弁連 資料![]()

簡易課税制度について

これまで免税事業者だった方が適格請求書発行事業者に登録する際は「簡易課税制度」についても把握しておきましょう。

ただし、弁護士自身が、消費税の簡易課税制度を選択している場合は、免税事業者からの仕入れに関わらず、仕入税額控除ができます。簡易課税制度では、課税売上にかかった消費税額から、業種ごとに設定されたみなし仕入率によって、納める消費税額を算出するため、請求書や領収書が適格請求書(インボイス)である必要はありません。

また、簡易課税制度を選択していない場合でも、仕入税額控除には6年間の経過措置期間があり、免税事業者からでも一定割合を仕入税額控除できます。2023年10月1日~2026年9月30日までは80%、2026年10月1日~2029年9月30日までは50%が控除可能です。

簡易課税制度については、以下の記事で詳しく解説しているので、あわせてチェックしてみてください。

弁護士のみなし仕入率

弁護士業は第五種事業(サービス業等)であるので、みなし仕入率は50%です。弁護士やコンサルティング業など、人件費が多い職種の場合は簡易課税を選択したほうが消費税が少ないことがほとんどです。

簡易課税制度を利用するためにはあらかじめ申請が必要なため、インボイス制度の登録と同時に行うのがよいでしょう。なお一度簡易課税制度を選択したら、2年間は一般課税制度に戻せません。

弁護士が支払う消費税の納税時期

個人事業主である弁護士が消費税を納めるのは、毎年3月31日です。所得税の確定申告と合わせて消費税の確定申告書を作成し、3月15日に提出すると漏れがないでしょう。

そこで算出された消費税額を、同年3月31日までに税務署や金融機関で支払います。事前に銀行口座からの振替を登録しておいた場合は、同年4月に引き落としされるため残高不足にならないよう準備しておきましょう。

弁護士がインボイス制度に登録する際によくある質問

弁護士がインボイス制度に登録する際に疑問に思う点について、回答します。

弁護士報酬は消費税非課税なのか?

弁護士報酬は、消費税非課税ではありません。着手金や報酬金、顧問料などは、消費税法2条1項8号の「資産の譲渡等(役務の提供)」に該当します。これらは消費税等(消費税及び地方消費税)の課税対象と定められています。

弁護士が適格請求書発行事業者の登録申請をする際に必要な書類は?

弁護士に限らず、個人事業主の方が適格請求書発行事業者の登録申請をする際に必要な書類は、以下の2点です。「適格請求書発行事業者の登録申請書(インターネットからダウンロード可能)」と「本人確認書類の提示または写し」が必要です。管轄の税務署に提出に行く際は、上記の2点を忘れずに持参しましょう。

弁護士のインボイス制度まとめ

弁護士・士業にとってインボイス制度は、業務に大きな影響があります。とくに共同委任や複数名で法律案件を担当することが多い方は、適格請求書発行事業者でないと不便に感じるシーンが多いかもしれません。

ただし、どのような職業であっても、インボイス制度の登録は任意です。適格請求書発行事業者になると、毎年消費税を納めなくてはならないため、現在、免税事業者の場合は収入の減少は避けられません。今後の事業展開やクライアント(買手先)が課税事業者か否か?を含めて、よく検討してから判断しましょう。

弥生のクラウドサービスなら、無料でインボイス制度に対応

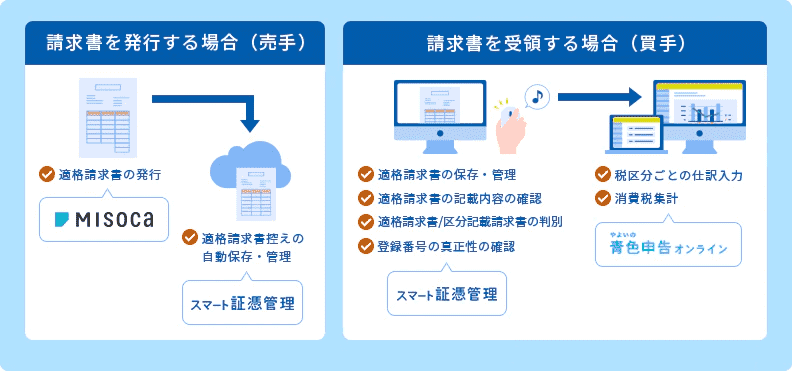

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。