インボイス制度でECサイト運営者が行う対応を解説!領収書はどうするのか?

公開

インボイス制度の開始により、どのような対応をすればよいのか悩むECサイト運営者の方は、多くいらっしゃいます。インボイス制度の影響として、ECサイトにおいては実務的な部分がネックになることがあります。具体的には、販売相手によっては販売した商品の領収書(レシート)や納品書などの項目について、インボイスせいどへの対応が必要です。

なお、インボイス制度への対応は買手側が「適格請求書(インボイス)」が必要か否かで判断が異なります。ECサイトの場合、販売相手(買手側)が、一般消費者かそうでないか?によってインボイス対応が必須かどうかも検討材料になります。

本記事ではインボイス制度の概要と、ECサイトにおける影響やメリット・デメリットについてわかりやすく解説しています。ECサイトの運営者や担当者は、ぜひ参考にしてください。

弥生のクラウドソフトならインボイス制度の対応もかんたん、あんしん

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度とは?

2023年10月1日から開始されたインボイス制度とは、正式名称を「適格請求書等保存方式」といい、請求書の交付や保存に関わる制度のことです。売手側・買手側における消費税の税額や税率を一致させることを目的に導入を予定しています。

また「インボイス」とは一定の記載要件を満たした請求書などの書類を指し、正式には「適格請求書」といいます。請求書以外に領収書や納品書なども記載要件を満たせば適格請求書となります。

従来、請求書に記載する項目に指定はありませんでした。しかし、2019年10月1日に「軽減税率」が導入され、異なる税率の品目ごとに記載する「区分記載請求書等保存方式」が導入されました。区分記載請求書は誰でも交付できるうえに、買手側は区分請求書があれば、消費税の仕入税額控除が可能でした。しかし、インボイス制度では適格請求書がなければ、買手側は原則的に仕入税額控除ができません。

適格請求書を交付するには、納税地を管轄する税務署へ「適格請求書(インボイス)発行事業者」の登録申請が必要です。「適格請求書発行事業者」は、消費税の課税事業者です。免税事業者が適格請求書発行事業者に登録すると、課税事業者となりますので、消費税の申告のための作業や税負担が発生します。自社への影響を考慮の上、適格請求書発行事業者の登録申請を出すか検討しましょう。

免税事業者と課税事業者の違い

免税事業者と課税事業者の違いは以下のとおりです。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている |

|

適格請求書を交付するためには「適格請求書発行事業者の登録」が必須です。適格請求書発行事業者に登録するための条件は、課税事業者であること、もしくは「適格請求書発行事業者」の登録を行い課税事業者になることです。つまり、適格請求書を交付できる者は、消費税の課税事業者なので、消費税の申告と納付義務も発生することになります。

課税・免税の違いについては、こちらの記事も参考にしてみてください。

インボイス制度に影響のあるECサイトの商品

消費税が発生するすべての取引に、インボイス制度は影響があります。ECサイトで取り扱いのある商品のほとんどが対象と言えるでしょう。ただしインボイス制度にはいくつかの特例があり「古物商特例・質屋特例」においては、適格請求書の保存が不要と定められています(帳簿への記載は必要)。

そのほかには「卸売市場において行う生鮮食料品等の販売」や「自動販売機で購入した商品(3万円未満のもの)」なども適格請求書の交付が困難として、免除が認められています。

参照:国税庁資料![]()

インボイス制度におけるEC(通販)サイト各社の対応

インボイス制度におけるECサイト各社の対応(2024年12月現在)を以下にまとめました。

Amazonのインボイス対応

Amazonに出品している課税事業者は、事前に「適格請求書発行事業者の登録番号」を登録しておくことで、適格請求書の交付を自動化できます。このサービスによって都度、顧客とやりとりをしなくて済むため、管理が非常に楽です。購入者は自分の「注文履歴」からいつでも適格請求書を取得できます。

なお、インボイス制度の登録は出品者の要件ではないため、免税事業者のままでもAmazonに出品することは可能です。

楽天市場のインボイス対応

楽天市場では「自動領収書発行」のシステムを利用し、購入者が適格請求書を取得できるようになっています。「領収書」または「納品書」のいずれも適格請求書に対応しているため、どちらの書類も利用できます。

ECサイトにおけるインボイス制度の影響

適格請求書を交付できるのは「適格請求書発行事業者」の登録を受けた事業者に限られます。

言い換えると、適格請求書が必要なのは、「適格請求書発行事業者」である課税事業者に限られます。ECサイトがBtoBのビジネスである場合は、適格請求書の交付を求められる可能性は高いでしょう。しかし、一般消費者相手のBtoCビジネスであるなら、適格請求書の交付を求められないため、ECサイト側は適格請求書発行事業者にならなくてもかまいません。

ECサイトの場合は、販売相手がBtoBなのかBtoCなのかで、適格請求書発行事業者になる必要性があるかが判断材料になります。なお、BtoCがメインでもBtoBの取引もあったり、将来的に BtoB にも販売範囲を広げる可能性があるなら、適格請求書発行事業者になることも検討することをおすすめします。

適格請求書発行事業者になるには、登録申請書に必要事項を記入し税務署に提出する必要があります。

インボイス制度でのECサイト運営者の対応を、以下にまとめました。

課税事業者・免税事業者の違いはこちらの記事でも詳しく解説しています。

適格請求書発行事業者に登録するか検討する必要がある

インボイス制度では、買手側が適格請求書発行事業者の場合、免税事業者は「適格請求書発行事業者に登録し、課税事業者となり消費税を支払う」か「免税事業者のままでいる」か、どちらかを選択しなくてはなりません。基準期間(特定期間)の課税売上高が1,000万円を超える事業者は課税事業者になりますが、それ以下の場合は免税事業者も選択できます。売上状況や今後の事業方針などを踏まえて、どちらを選択するか決めましょう。

インボイス制度の登録手続きの詳細は、以下の記事もぜひ参考にしてみてください。

ネットショップの領収書をインボイス制度に対応させる必要がある

適格請求書発行事業者になった場合は、所定の項目が含まれた適格請求書を交付する必要があります。適格請求書に対応する領収書は用紙の大きさや体裁などは自由ですが、以下の項目が明記されていることが条件となります。

-

11. 適格請求書発行事業者の氏名または名称および登録番号

-

2取引年月日

-

3取引内容

-

4税率ごとに区分した合計額と適用税率

-

5税率ごとに区分した消費税額等

-

6請求先の会社名

インボイス制度におけるレシート発行の注意点は、以下の記事でも解説しているのでぜひチェックしてみてください。

通販事業におけるインボイス制度のよくある質問

通販事業におけるインボイス制度のよくある質問に回答します。

ネットショップ・仕入をやっている人は全員インボイス登録が必要?

ネットショップの運営や仕入を行っている人がインボイスに登録しなくても、とくに問題はありません。インボイスの登録は任意となっているため、業種や売上金額に関わらず登録・未登録のどちらでも選択できます。

インボイスと電子帳簿保存法の違いは?

電子帳簿保存法![]() は、国税関係帳簿書類を電子データで適切に保存するための法律です。インボイス制度は消費税に関わるものなので、2つの制度はまったく違うものになります。

は、国税関係帳簿書類を電子データで適切に保存するための法律です。インボイス制度は消費税に関わるものなので、2つの制度はまったく違うものになります。

ただし、電子帳簿保存法の対象書類には適格請求書があります。2024年1月からは電子取引のデータ保存が完全義務化され、電子取引でやりとりしたものは電子データのまま保存する必要があります。ECサイトでの取引は電子取引なのでインボイス制度への対応も電子帳簿保存法の「電子取引のデータ保存」も両方の対応が必要です。

インボイスは納品書・請求書どちらも必要?

インボイス制度において、同じ取引であるなら、納品書または請求書はどちらか1通のみが適格請求書であれば問題ありません。適格請求書は、売手が買手に対して「正確な消費税額とその税率(10%・8%のどちらであるか)」を伝えることが主な目的です。

取引に関わる消費税の情報と、発行者や内容などの必要事項が明記されていれば、その名称は問われないことになっています。たとえば、請求書・レシート・納品書・領収書など、どの書類も要件を満たせば適格請求書とみなされます。つまり、納品書または請求書のいずれかが適格請求書あれば、十分です。

ただし業務の便宜上、複数の書類を作成すること自体は自由なので、企業ごとに対応を検討しましょう。

インボイス制度における請求書の記載方法については、こちらの記事もあわせてご覧ください。

適格請求書の保存ルールは?

適格請求書の保存期間は約7年間です。国税庁のホームページには「交付または提供した日の属する課税期間末日の翌日から2か月を経過した日から7年間」は、適格請求書を保存しておくように記載されています。

なお、書類を保存する際は納税地や実際に取引が行われている事務所や、これらに準ずるものの所在地でなければなりません。税務署から開示を求められた際にすぐ応じられるよう、日付や内容ごとにまとめて保管しておきましょう。

ECサイトのインボイス制度のまとめ

ECサイトはインターネットを通じて幅広い消費者に商品を届けることが可能であり、購入者の属性も多岐にわたります。

免税事業者のままだと、購入者から適格請求書を交付してほしいと言われた際、対応できず困ってしまうケースがあるかもしれません。しかし、課税事業者になれば消費税の支払いは避けて通れないので、どちらを選ぶべきか慎重に選択する必要があります。

ECサイトの場合は、販売相手が一般消費者相手なら適格請求書発行事業者になる必要性はありません。慎重に検討してみましょう。不安材料があるなら税理士などの専門家に相談することをおすすめします。

弥生のクラウドサービスなら、無料でインボイス制度に対応

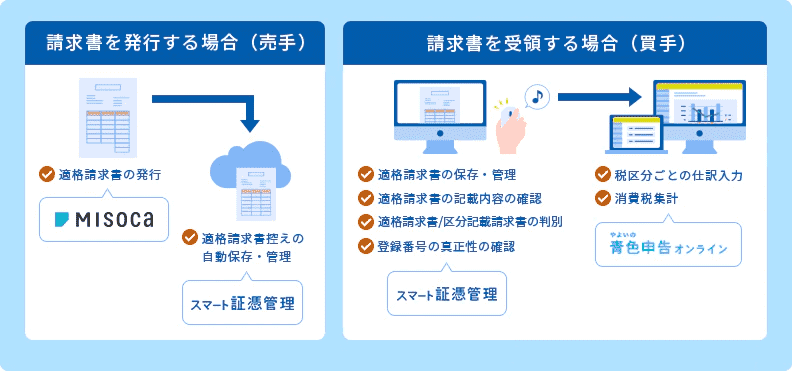

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。