電子帳簿保存法とインボイス制度の関係とは?対応のポイントを解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法の「電子取引データ保存」とインボイス制度は、どちらも取引関係書類に関するルールです。2023年から2024年にかけては、新たに導入されたインボイス制度と改正された電子帳簿保存法、2つの制度に対応していかなければいけません。

電子帳簿保存法とインボイス制度、それぞれの概要と関係性、対応するにあたってのポイントを解説します。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

インボイス制度における電子帳簿保存法への対応のポイント

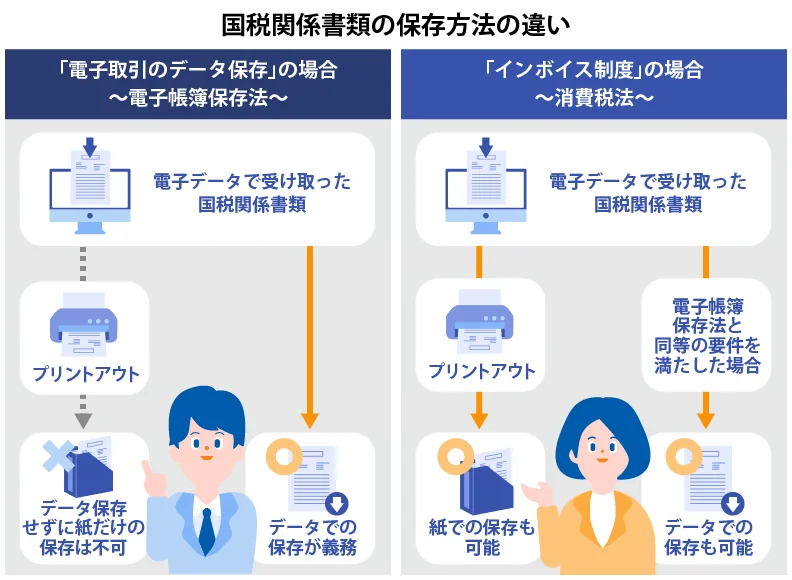

電子帳簿保存法の「電子取引のデータ保存」とインボイス制度はそれぞれ別の制度と法令ですが、両者とも取引関係書類に関する制度です。2024年1月1日以降、電子取引した取引関係書類は、データでの保存が義務付けられています。一方、インボイス制度を定めた消費税法では、データで授受した取引関係書類を紙で保存することが認められています。

しかし、インボイス制度に関連して授受した適格請求書(インボイス)も、電子帳簿保存法が定める取引関係書類の一部に該当します。

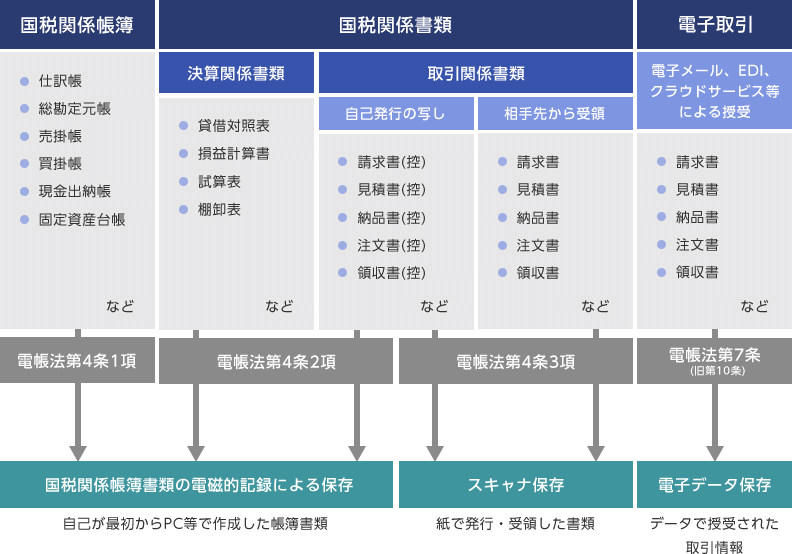

そのため、電子取引を行った適格請求書(インボイス)は、電子帳簿保存法の「電子取引のデータ保存」にも則った方法で保存しなければいけません。電子帳簿保存法では、国税関係帳簿、決算関係書類、取引関係書類についての電子保存に関して、要件を定めています。このうち、インボイス制度と関係があるのは、請求書や領収書といった取引関係書類です。

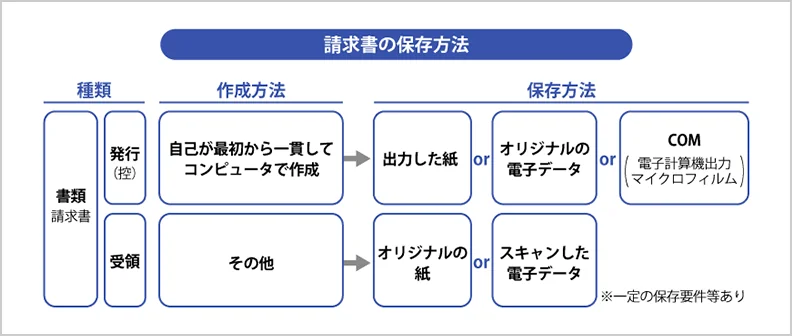

電子帳簿保存法における取引関係書類の扱い

電子帳簿保存法では、取引関係書類を保存する際の要件を、下記のように定めています。

電子帳簿保存法における保存方法

- 紙でやりとりした書類:紙のまま保存するか、スキャナ保存(任意)の要件を満たす方法でスキャンしてデータとして保存(任意)する

- 電子データで授受した書類:電子データのまま要件に従って保存する(義務)

電子帳簿保存法に則った適格請求書の扱い

インボイス制度では、取引関係書類のうち適格請求書に該当する書類についての取り扱いを定めています。受け取った適格請求書や、発行した適格請求書の控えは7年間保存する必要があり、保存方法については紙かデータかといった決まりはありません。

しかし、電子取引でやりとりした適格請求書や適格請求書の控えは、電子帳簿保存法が定める取引関係書類に該当します。そのため、電子帳簿保存法に則った方法で保存しなければいけません。紙でやりとりした書類は紙またはスキャンしたデータで、電子データでやりとりした書類はデータのまま保存することになります。特に、電子データでやりとりした書類は2024年1月1日以後の電子取引から要件に従ってデータのままの保存が完全義務化されています。

経理業務のペーパーレス化は、業務効率化にもつながります。DXを進めるためにも、社内ルールや業務フローを確認したうえで、対応方法を検討することが大切です。スキャナ保存は任意ですが、対応すれば、紙の書類もまとめてペーパーレス化することが可能です。紙とデータの混在を防ぎ、一貫した管理ができるようになるため、スキャナ保存や電子取引のデータ保存に対応したシステムの導入を検討しましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法の概要

電子帳簿保存法とは、法人税や所得税などの国税関係帳簿や国税関係書類について、電子データで保存する際の要件などを定めた法律です。

保存要件は、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」「電子取引のデータ保存」に区分されます。それぞれの内容は下記のように定められています。

このうち、電子取引のデータ保存は、2024年1月1日以降の電子取引について完全義務化されています。

電子取引のデータ保存は、データでやりとりをした取引関係書類をデータで保存する際のルールを定めた区分です。2024年1月1日から完全義務化されたため、ほぼすべての事業者が対応しなければいけません。データで受領した取引関係書類には、下記のような書類が該当します。

データで受領した取引関係書類の例

- メール添付された請求書

- ECサイトのマイページからダウンロードした領収書

- チャットツール上で発行された支払通知書

また、適格請求書(インボイス)も電子データとして受領した場合、電子取引のデータ保存の対象です。電子取引のデータ保存の要件を満たす方法でデータを保存しなければいけません。要件に従ってデータ保存をしていれば、事業者ごとの判断で、実際の運用面では紙に印刷して別途保存することも可能です。

電子帳簿保存法の対象書類については、以下の記事で詳しく解説していますので参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

適格請求書を電子データのまま保存する際の要件

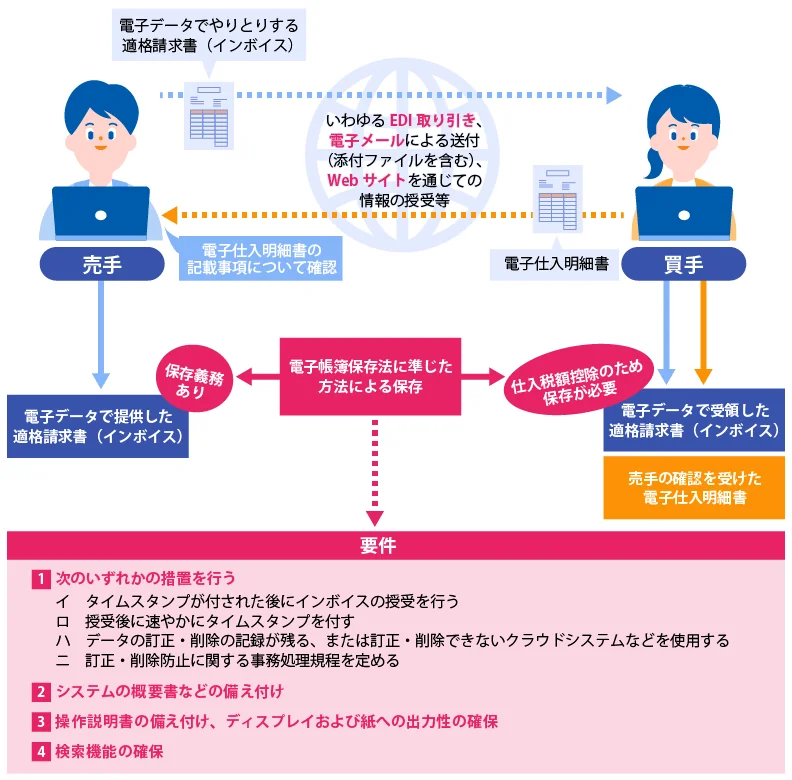

データで交付された適格請求書や、データとして取引先に交付した適格請求書の控えは、電子帳簿保存法の電子取引のデータ保存の要件とインボイス制度の要件に則って保存しなければなりません。

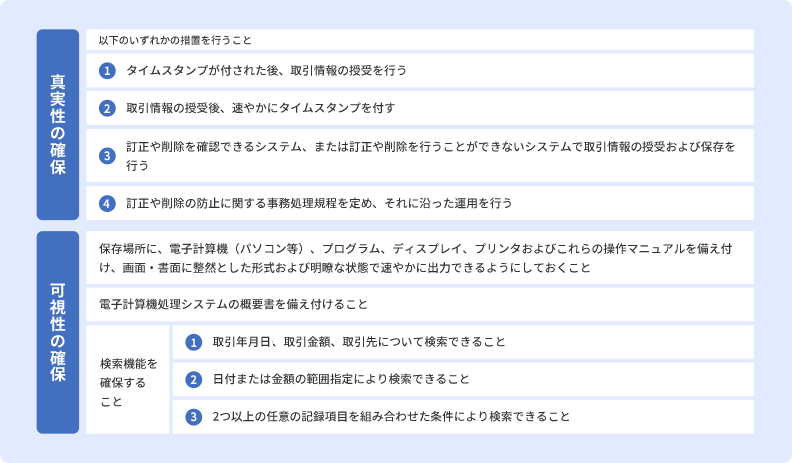

電子取引のデータ保存のルールは、「真実性の確保」と「可視性の確保」の2つに分けられます。原則として両方を満たす必要があるため、それぞれ内容を確認しておきましょう。

真実性の確保

真実性の確保とは、保存してある書類データが確かに取引先とやりとりした正しい書類であることを証明できるようにするためのルールです。データは紙に比べて改変が容易で痕跡も残りにくいので、不正が行われていないことを証明しなければなりません。真実性の確保のためには、下記のいずれかを満たす必要があります。

真実性を確保する要件

-

(1)取引先から受領する電子データにタイムスタンプを付与してもらう

-

(2)受領した電子データにすみやかに自社でタイムスタンプを付与する

-

(3)電子データの訂正や削除をした際に記録が残るシステムまたは訂正や削除ができないシステムを導入して授受・保存する

-

(4)正当な理由のない電子取引データの訂正や削除の防止に関する事務処理規程を定めて、その規程に沿った運用を行う

-

※国税庁「電子帳簿保存法一問一答【電子取引関係】

」

」

タイムスタンプとは、ある時点で該当の書類が存在することと、その後改ざんが行われていないことを証明するものです。これは、タイムスタンプに対応しているシステムを利用することで付与できます。また、(1)~(3)のルールは、該当の対応が可能なシステムを利用することで満たせるでしょう。

例えば、対象の弥生製品をお使いであれば、「スマート証憑管理」というサービスを利用することで、(3)の措置に該当するので、真実性の確保が満たせます。

可視性の確保

可視性の確保は、作成されたデータを確認できるようにするためのルールです。正しくデータが保存されていても、確認できなくては意味がありません。必要なときにすみやかに確認できるよう、下記のすべての要件を満たさなければならないと定められています。

可視性を確保する要件

- 保存場所にパソコンなどの電子計算機、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態ですみやかに出力できるようにしておく

- 電子計算機処理システムの概要書を備え付ける

- 下記の検索機能を確保すること

- (1)取引年月日、取引金額、取引先で検索できる

- (2)日付または金額の範囲指定で検索できる

- (3)2つ以上の任意の記録項目を組み合わせて検索できる

電子計算機処理システムの概要書は、利用しているシステムのマニュアルなどがあれば問題ありません。「オンラインマニュアルを閲覧できるようにしておく」という方法でも満たしたことになります。

検索機能については、取引年月日、取引金額、取引先での検索の他、日付または金額の範囲指定や2つ以上のの記録項目での検索もできるようにしておかなければいけません。ただし、検索機能の(2)と(3)については、税務職員からのダウンロードの求めに応じられるようにしておけば、満たさなくてもよいとされています。範囲指定や組み合わせでの検索は難度が高いため、システムを利用しない事業者は、ダウンロードの求めに応じられるようにしておくといいでしょう。

また、電子帳簿保存法改正では、検索要件を満たさなくても良い対象者の拡大や、猶予措置の制定なども行われました。下記のいずれかに該当する事業者については、すべての検索要件を満たす必要はありません。

検索要件を満たす必要がない事業者

- 前々事業年度(個人事業主は前々年)の売上高が5,000万円以下の事業者

- データを印刷した書面を取引年月日や取引先別に整理した状態で提示や提出できる事業者

-

※国税庁「令和6年1月からの電子取引データの保存方法」

電子取引のデータ保存の要件については、以下の記事で詳しく解説していますので参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

インボイス制度の概要

インボイス制度とは、2023年10月に導入された、消費税の課税事業者が納税額を計算する際の制度です。インボイス制度導入後は、売手側である適格請求書発行事業者から発行された適格請求書を保存しなければ、原則的に買手側は仕入れにかかった消費税額を差し引けなくなります。仕入にかかった消費税を差し引くことを仕入税額控除といいます。なお、買手側が簡易課税制度を選択している場合は、売上に係る消費税額から売上に係る消費税額にみなし仕入率を乗じて消費税額を算出するため、受け取る請求書は適格請求書である必要はありません。

適格請求書を発行できるのは、適格請求書(インボイス)発行事業者の登録をした事業者のみです。適格請求書の発行は、消費税の課税事業者しかできません。そのため、免税事業者(※)が適格請求書を発行するためには、適格請求書の発行事業者となり、課税事業者になる必要があります。

課税事業者は、売り手と買い手、双方の立場でインボイス制度に対応していく必要があります。対象となる仕入れや適格請求書への記載要件に加え、保存要件のルールなど、インボイス制度の概要について正しい理解が必要です。インボイス制度が自社や自分の事業にどのように影響するのかを確認しておきましょう。

- ※免税事業者とは、基準期間となる前々事業年度(個人事業主は前々年)の課税売上高が1,000万円以下の事業者のことで、消費税の納税義務が免除されます。ただし、基準期間の課税売上高以外にも納税義務の免除に関する判定要件があります。詳しくお知りになりたい方は専門家にご相談ください。免税事業者が課税事業者になる場合は、消費税課税事業選択届出書を提出する必要があります。しかし、2023年10月1日から2029年9月30日までの間であれば、適格請求書発行事業者の申請をすることで、自動的に課税事業者になる経過措置が設けられています。

インボイス制度についてはこちらのページで解説していますので、参考にしてください。

適格請求書として扱われる書類

仕入税額控除の対象となり、適格請求書に必要な項目がすべて記載されているものについては、適格請求書として扱われます。請求書のほか、納品書や領収書、レシートなども、要件を満たしていれば適格請求書に該当します。

適格請求書として取り扱われる主な書類

- 請求書

- 納品書

- 領収書

- 仕入明細書

- 支払通知書

- レシート(適格簡易請求書)

なお、レシートのように、買手の名称など一部の項目を省略した適格請求書は、「適格簡易請求書(簡易インボイス)」と呼ばれます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

インボイス制度の対象は仕入税額控除の対象となるもの

インボイス制度の対象になるのは、仕入税額控除の対象になるものです。つまり、消費税が課税される課税仕入れとなります。インボイス制度は多くの事業者に影響を及ぼすものですが、すべての仕入れが対象になるわけではありません。

課税仕入れ

インボイス制度に関連するのは、あくまでも消費税が課税される課税仕入れだけです。仕入れといっても、商品や原材料の仕入れだけが該当するわけではありません。消耗品の購入や水道光熱費の支払いなど、一般的にいわれる「経費」がすべて含まれます。消費税が課税されない「不課税取引」および「非課税取引」に該当するものは、適格請求書への対応は不要です。

そもそも消費税とは、国内で事業者が事業の対価を得て行う取引に課せられる税金です。国外の取引などは課税対象外のため、このような取引は不課税取引と呼ばれます。

不課税取引の例

- 寄付・贈与・配当など(対価を得て行う事業取引ではないため)

- 国外取引(国内での取引ではないため)

一方の非課税取引は、国内で事業者が事業の対価を得て行う取引であるものの、社会的配慮などの理由によって課税されないと定められているものです。

非課税取引の例

- 土地や有価証券の譲渡

- 商品券の譲渡

- 預貯金や貸付金の利子

- 社会保険料

など

不課税取引にも非課税取引にも該当しない取引は、すべて課税取引になります。例えば、課税取引であるにも関わらず、請求書に消費税額の記載がなかったとしても、内税で消費税を支払っているという判断になります。消費税を支払わずに取引を行っているわけではありません。

仕入税額控除の対象になるもの

不課税取引および非課税取引に該当しない課税仕入れは、仕入税額控除の対象になります。これらは、商品や原材料などの仕入れ、設備の購入・賃借、広告宣伝費、水道光熱費、消耗品費、外注費などが挙げられます。多くの経費は仕入税額控除の対象になりますが、給与については課税仕入れには該当せず、仕入税額控除の対象外です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子データまたは紙でのやりとりで異なる保存要件

適格請求書をメールなど電子データでやりとりした場合と、郵送など紙でやりとりした場合では、保存要件が異なります。それぞれの保存要件について見ていきましょう。

電子データでやりとりした適格請求書の保存要件

課税事業者が取引先から受け取った適格請求書や、自社が発行した適格請求書の控えは、7年間保存しなければならないと定められています。その際、電子データとして交付された適格請求書や、電子データとして取引先に交付した適格請求書の控えは、電子帳簿保存法が定める保存要件に従った形式で保存する必要があります。

インボイス制度では、適格請求書の保存形式についての決まりを設けていません。しかし、電子帳簿保存法が定める電子取引に該当する場合、適格請求書もデータ保存が義務付けられます。

紙でやりとりした適格請求書の保存要件

紙で発行された適格請求書や、紙で発行して交付した適格請求書の控えは、紙のまま保存するか、データで保存するか、どちらかを選択できます。

紙のまま保存する場合

「郵送した適格請求書の控え」「消耗品の購入で受け取った適格請求書の要件を満たすレシート」「適格請求書の要件を満たすタクシーの領収書」のような書類を紙のまま保存する場合は、日付や取引先などに分けて、必要なときにすぐに取り出せる方法でファイリングしておきます。

データで保存する場合

適格請求書をデータで保存する場合は、電子帳簿保存法のスキャナ保存の要件を満たさなければいけません。スキャナ保存には、書類が正しいものであることを証明するための複数の要件が設けられています。自社ですべてに対応するのは困難なため、スキャナ保存に対応した書類保存システムを導入しましょう。

スキャナ保存についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法「電子取引のデータ保存」とインボイス制度に円滑に対応するためのポイント

電子帳簿保存法「電子取引のデータ保存」は2024年1月1日から完全義務化となり、インボイス制度は2023年10月から開始されています。わずか数か月の間に立て続けに大きな変化があるため、同時進行で対応していく必要があるでしょう。

電子帳簿保存法とインボイス制度に対応し、円滑に事務処理を移行するために知っておきたいポイントをご紹介します。

システムを導入することで業務効率化を叶える

電子帳簿保存法とインボイス制度、両方に対応しているシステムを導入すれば、法令を遵守した対応ができるとともに、業務効率化にもつながります。

例えば、対象の弥生のクラウドサービスを利用している方が無料で使える「スマート証憑管理」は、取引先から受け取った書類や自社が発行した書類の控えを電子的に保存するシステムです。クラウド請求書発行サービス「Misoca」や個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」を組み合わせて利用することで、電子帳簿保存法とインボイス制度、両方への対応ができます。

これまで電子データを印刷して保存していた事業者や、エクセルで請求書を作成・発行していた事業者は、システム導入を検討しましょう。インボイス制度における登録番号などをあらかじめ入力したフォーマットを使って、電子的に適格請求書を発行すれば、手間なく正確に交付できます。過去の書類の確認もスムーズに行えるため、事務作業の負担軽減につながります。

猶予措置が設けられたが早めの対応が必要

電子帳簿保存法の改正によって電子取引のデータ保存が義務化されたのは、2022年1月です。ただし、2023年12月31日までは、宥恕措置として、やむを得ない事情がある場合に限り、電子取引のデータを紙に印刷して保存することが認められていました。

その後、2024年1月1日以降の猶予措置として、「電子取引のデータ保存の要件をすべて満たさなくてもよい」という制度が設けられています。下記のすべての要件を満たす事業者が対象となります。

電子取引のデータ保存の猶予措置の対象となる要件

- 要件に沿った電子取引のデータ保存ができない相当な理由があると税務署長が認める(事前の申請や承認は不要)

- 税務調査などの際に、電子取引のデータに関するダウンロードの求めに応じられる

- 税務調査などの際に、電子取引のデータを印刷した書面の提示や提出の求めに応じられる

「電子取引のデータ保存の要件をすべて満たさなくてもよい」という猶予措置のため、データを保存すること自体は必須です。また、猶予措置の利用には、相当の理由があると認められる必要があります。あくまでも猶予措置ですから、早めに対応しましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に対応し、適格請求書も正しく処理しよう

電子帳簿保存法「電子取引のデータ保存」は、書類の保存が義務付けられているすべての事業者に対して、2024年1月1日から完全義務化されました。また、2023年10月には、インボイス制度もスタートしています。適格請求書を電子データとして受け取った場合も、電子帳簿保存法が定める電子取引に該当するため、データのまま書類を保存しなければいけません。

データと紙の書類の混在を防ぎ、管理コストを軽減するためには、電子帳簿保存法とインボイス制度の両方に対応したシステムを導入するのがおすすめです。クラウド型のシステムなら、今後さらなる法令改正があった際にも自動的に対応できるため、面倒がありません。

弥生製品なら、電子帳簿保存法とインボイス制度どちらにも対応可能で、業務効率化やペーパーレス化にもつながります。ぜひご活用ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

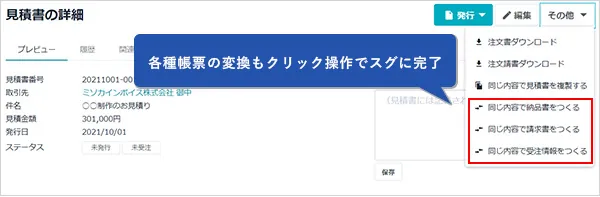

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。