インボイス制度はいつから開始される?制度の概要や登録方法も解説

更新

インボイス制度は正確な消費税率と税額を伝えるための制度です。適格請求書(インボイス)を発行するには、適格請求書(インボイス)発行事業者として登録申請しなくてはなりません。では、インボイス制度はいつから開始され、登録申請はいつまでにしなければならないのでしょうか。

ここでは、いつからインボイス制度が開始されるのか、インボイス制度開始までの具体的なスケジュールをはじめ、制度の概要や登録申請の方法などについて解説します。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度は2023年10月1日開始

インボイス制度は2023年10月1日から開始しました。インボイス制度の正式名称は「適格請求書等保存方式」といいます。適格請求書とは、記載要件を満たした証憑書類のことです。

適格請求書を発行するには、適格請求書発行事業者として登録をしなくてはなりません。登録申請書を提出してからインボイス登録番号が発行されるまでに、書面申請の場合は約1.5か月、e-Taxでの申請の場合は約1か月かかります。これから適格請求書発行事業者の登録をしようと考えている場合は、できるだけ早く申請しましょう。

インボイス制度についての詳しい情報はこちらの記事を参考にしてください。

適格請求書を発行するには「適格請求書発行事業者」への登録が必要

2019年10月に消費税が10%に引き上げられたと同時に軽減税率が導入され、複数の消費税率が混在するようになりました。そのため、売手側が買手側に対して、正確な適用税率・消費税額を伝える必要性が出てきたのです。

この正確な適用税率を伝えるための証憑書類が適格請求書です。インボイス制度では、事前に登録申請をし、登録番号を持つ適格請求書発行事業者のみが適格請求書を発行することができます。さらに、適格請求書を受け取ったうえできちんと保存することが、買手側が「仕入税額控除」を受ける要件となります。

仕入税額控除について、詳しくはこちらの記事で解説していますので、参考にしてください。

適格請求書発行事業者になれるのは課税事業者のみ

適格請求書発行事業者になれるのは課税事業者のみです。免税事業者が適格請求書発行事業者になりたい場合は、課税事業者となる必要があります。

原則的に免税事業者が自ら希望して、課税事業者となるには「消費税課税事業者選択届出書」を税務署に提出しなければなりません。

ただし、免税事業者が適格請求書発行事業者として登録する日が、2023年10月1日から2029年9月30日までの日の属する課税期間中の場合は、適格請求書発行事業者の登録をすると同時に課税事業者になります。よって、この期間中は「適格請求書発行事業者の登録申請書」の提出するだけでいいので、「消費税課税事業者選択届出書」を提出する必要がありません。

免税事業者が適格請求書発行事業者として登録する場合は、「適格請求書発行事業者の登録申請書」(次葉)の一番上の「免税事業者である課税期間中の最短日での登録を希望するなど免税事業者である課税期間中に登録を受けようとする事業者(登録開始日から納税義務の免除の規定の適用を受けないこととなります。)」の欄にチェックを入れます。e-Taxやスマートフォンを利用して登録する場合にも、該当する項目がありますので画面の指示に従って入力してください。

なお、適格請求書発行事業者として課税期間の初日から登録を受ける場合、その初日から起算して15日前までに登録申請書を提出する必要があります。

適格請求書に記載するべき項目

軽減税率制度が導入されてから使用されている「区分記載請求書等保存方式」は、インボイス制度開始後も使用できます。

「区分記載請求書等保存方式」は、免税事業者など適格請求書発行事業者以外で適格請求書を交付できない事業者が使用します。買手側は、原則的に適格請求書がなければ仕入税額控除を受けることができません(買手側が消費税の簡易課税制度を選択している場合を除く)。

適格請求書に記載しなければならない項目は下記のとおりです。

適格請求書に記載すべき事項

- (1)発行者の氏名または名称

- (2)取引年月日

- (3)取引内容

- (4)取引金額

- (5)交付を受ける事業者の氏名または名称

- (6)軽減税率の対象品目である旨

- (7)税率ごとに合計した対価の額

- (8)税率ごとの消費税額および適用税率

- (9)登録番号

(1)~(5)は、一般的な領収書に記載する項目ですが、適格請求書では(6)~(9)も記載する必要があります。

仕入税額控除に関する経過措置

インボイス制度では、原則として適格請求書発行事業者以外からの課税仕入については、仕入税額控除が適用できません。しかし、インボイス制度の開始から6年間は、仕入税額相当額から一定の割合を仕入税額とみなして控除ができる経過措置が設けられています。

経過措置による仕入税額控除を受けるには、区分記載請求書と同様の事項が記載されている請求書などの保存、経過措置の適用を受ける旨を記載した帳簿を保存する必要があります。

仕入税額控除に関する経過措置を適用できる期間と割合は、下記のとおりです。

経過措置適用の期間と割合

- 2023年10月1日~2026年9月30日:仕入税額相当額の80%

- 2026年10月1日~2029年9月30日:仕入税額相当額の50%

インボイス制度の登録申請に必要なもの

インボイス制度に登録申請する際には、下記のものが必要です。取得方法などと併せてご説明します。

- マイナンバーカードなどの電子証明書(パソコンまたはスマートフォンで申請する場合)

-

利用者識別番号(パソコンまたはスマートフォンで申請する場合)

利用者識別番号は16桁の識別番号のことで、電子申告をするために必要な番号です。e-Taxで取得できます。

-

適格請求書発行事業者の登録申請書(書面で申請する場合)

適格請求書発行事業者の登録申請書は、国税庁のウェブサイト

からダウンロードできます。

からダウンロードできます。 -

マイナンバーカードなどの本人確認書類(個人事業主が書面で申請する場合)

マイナンバーカードを持っていない場合は、通知カード(※)やマイナンバーの記載された住民票などの番号確認書類と運転免許証などの身元確認書類が必要です。

- ※マイナンバーの通知カードは、2020年(令和2年)5月25日に廃止されています。通知カードに記載された氏名、住所などが住民票に記載されている内容と一致している場合に限り、引き続き番号確認書類として利用できます。引越しで住所が変わった等で通知カードの表記にずれがある場合は、マイナンバーの記載のある住民票の写しか住民票記載事項証明書を取得することになります。

インボイス制度の登録の手順

インボイス制度に登録申請する方法は、パソコン、スマートフォン、書面送付の3つです。パソコンおよびスマートフォンは、e-Taxにアクセスして登録申請を行う方法です。それぞれの具体的な登録申請や手順についてご説明します。

パソコンを利用して登録申請する場合

パソコンでe-Taxにアクセスしてインボイス制度に登録することができます。具体的な手順を見ていきましょう。

登録申請の手順

1.事前準備

パソコンで登録する場合、マイナンバーカードなど、電子証明書が必要です。e-Taxで利用できる電子証明書については、e-Taxの「電子証明書の取得 ![]() 」で確認できます。

」で確認できます。

なお、e-Taxでの申請はe-Taxソフト、もしくはe-Taxソフト(WEB版)のどちらでも可能です。e-Taxソフトを利用する場合は、事前にソフトのダウンロードおよび最新バージョンへのアップデートをしておきましょう。

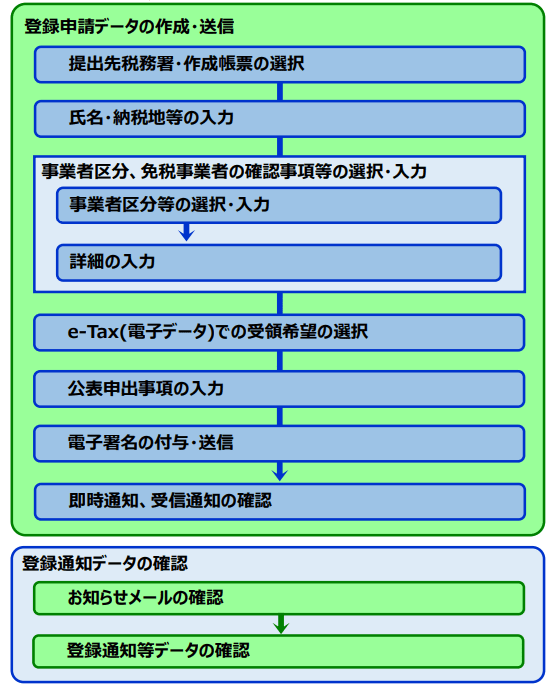

2.登録するための登録申請データを作成・送信する

電子証明書を取得したら、登録申請のためのデータを作成します。このとき、e-Taxソフト(WEB版)を利用する場合は、問答形式となります。画面に表示された質問に回答しながら、登録申請書の作成を進めてください。

e-Taxソフトを利用する場合は、帳票形式です。画面上で、「適格請求書発行事業者の登録申請書」に必要事項を入力していきます。申請データを作成したら、画面の指示に従って登録申請します。

3.登録通知データを確認する

登録申請したら、通知データが送られてきます。内容を確認しましょう。

スマートフォンで登録申請する場合

スマートフォンで登録申請をする場合は、スマートフォンからe-Taxソフト(WEB版)にアクセスして登録申請書を作成します。なお、スマートフォンで登録申請するには、マイナンバーカードを読み取れるスマートフォンが必要です。また、スマートフォンで登録申請ができるのは国内の個人事業主のみです。

スマートフォンで登録申請をする具体的な手順は下記のとおりです。

スマホでの登録申請の手順

1.e-Taxにマイナンバーカードでログインする

国税庁の「インボイス制度特設サイト![]() 」の「申請手続き

」の「申請手続き![]() 」から「e-Taxソフト(WEB版)」を開き、マイナンバーカードによるログインを実施します。

」から「e-Taxソフト(WEB版)」を開き、マイナンバーカードによるログインを実施します。

ログインの際、スマートフォンでマイナンバーカードを読み取りますが、マイナンバーカードの読み取りにあたっては、マイナポータルのダウンロードが必要です。画面の案内に従ってインストールしましょう。

2.利用者識別番号を取得・登録する

ログインしたら、氏名・生年月日などの必要項目を入力し、利用者識別番号を取得・登録します。すでにマイナンバーカードに利用者識別番号が登録されている場合は、この手順は不要です。

3.登録申請データを作成する

登録申請手続きを選択すると、登録申請データの作成に必要な項目が問答形式で表示されますので、画面に従って入力していきます。

4.登録申請データを送信する

登録申請データの作成が完了したら、電子署名の付与画面になります。電子署名を行い、登録申請データを送信してください。

5.登録通知データを確認する

登録申請したら、通知データが送られてきます。内容を確認しましょう。

書面で登録申請する場合

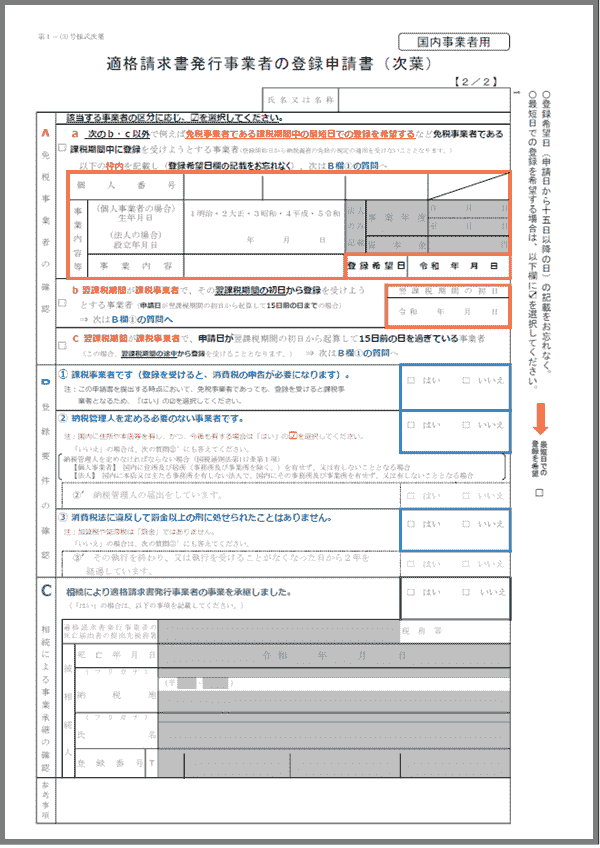

適格請求書発行事業者の登録申請は、書面でも可能です。その場合は、国税庁のWEBサイトから申請書のExcelファイルをダウンロードし、必要事項を記入します。申請書は2枚あります。

Excelファイルでは、まず、法人か個人事業者かを選択して、黄色の項目を入力するだけです。印刷前に記入漏れのチェックが入りますが、記載内容の確認や送付忘れなどないようにしましょう。

適格請求書発行事業者の登録申請書【個人事業者用】初葉(1枚目)

適格請求書発行事業者の登録申請書【個人事業者用】(次葉)2枚目

適格請求書発行事業者の登録申請書【法人用】初葉(1枚目)

適格請求書発行事業者の登録申請書【法人用】(次葉)2枚目

登録申請書は、申請書を提出をする時点において、課税事業者と免税事業者、新規開業等をした事業者とで記入箇所が異なります。それぞれの記入・登録申請の手順は下記のとおりです。

なお、初葉(1枚目)の「事業者区分」、次葉(2枚目)の「免税事業者の確認」欄の記載について判断できない場合は、国税庁で公開している「登録申請書の書き方 フローチャート![]() 」が便利です。申請者の状況に応じた「登録申請書(国内事業者用)」の書き方がケースごとに説明されていますので、参考にしてみてください。

」が便利です。申請者の状況に応じた「登録申請書(国内事業者用)」の書き方がケースごとに説明されていますので、参考にしてみてください。

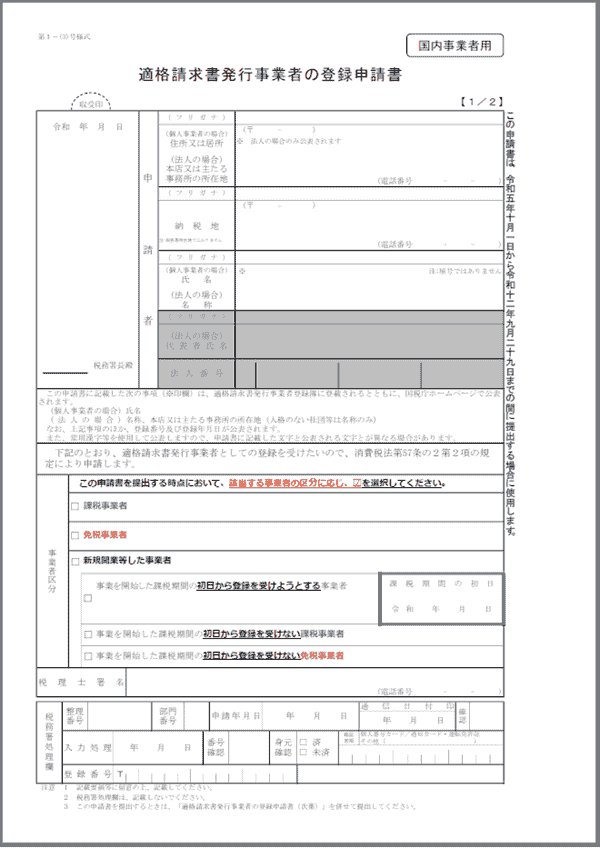

課税事業者の登録申請の手順

初葉(1枚目)

1.「申請者」の欄に必要事項を記入します

2.「事業者区分」欄の「課税事業者」のチェックボックスにチェックを入れます

次葉(2枚目)

3.B欄「登録要件の確認」の該当するチェックボックスにチェックを入れます

4.管轄税務署のインボイス登録センターに送付します

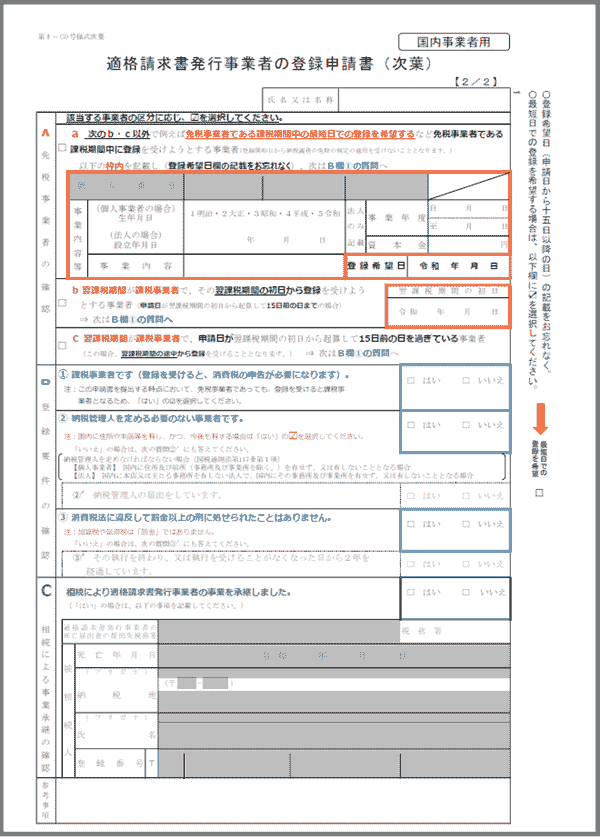

免税事業者の登録申請の手順

初葉(1枚目)

1.「申請者」の欄に必要事項を記入します

2.「事業者区分」欄の「免税事業者」のチェックボックスにチェックを入れます

次葉(2枚目)

3.A欄「免税事業者の確認」の a・b・cのいずれか該当する項目にのチェックボックスにチェックを入れます

【aの場合】

(1)次のb・c以外で例えば、免税事業者である課税期間中の最短の日での登録を希望するなど免税事業者である課税期間流に登録を受けようとする事業者(登録開始日から納税義務の免除の規定の適用を受けないこととなります。)のチェックボックスにチェックを入れます

(2)個人事業主は、「個人番号」欄に個人番号を記入します。法人は、「法人のみ記載」の「事業年度」「資本金」欄に記入します

(3)「事業内容等」欄に必要事項を記入します

(4)「登録希望日」欄に登録を希望する日を記入します。申請日から十五日以降の日を記載します。2023年10月2日から2029年9月30日までの日の属する課税期間中に登録を希望する日を記入してださい

(5)最短希望日を希望する場合は、欄外にある「最短日での登録を希望」のチェックボックスにチェックを入れます

4.B欄「登録要件の確認」の該当するチェックボックスにチェックを入れます

5.管轄税務署のインボイス登録センターに送付します

通常、免税事業者が適格請求書発行事業者となるには、「消費税課税事業者選択届出書」を税務署に提出して課税事業者となる必要があります。ただし、2023年10月1日から2029年9月30日までの日の属する課税期間中であれば、次葉の「免税事業者の確認」欄の上段にチェックを入れた場合は、「消費税課税事業者選択届出書」の提出は必要ありません。

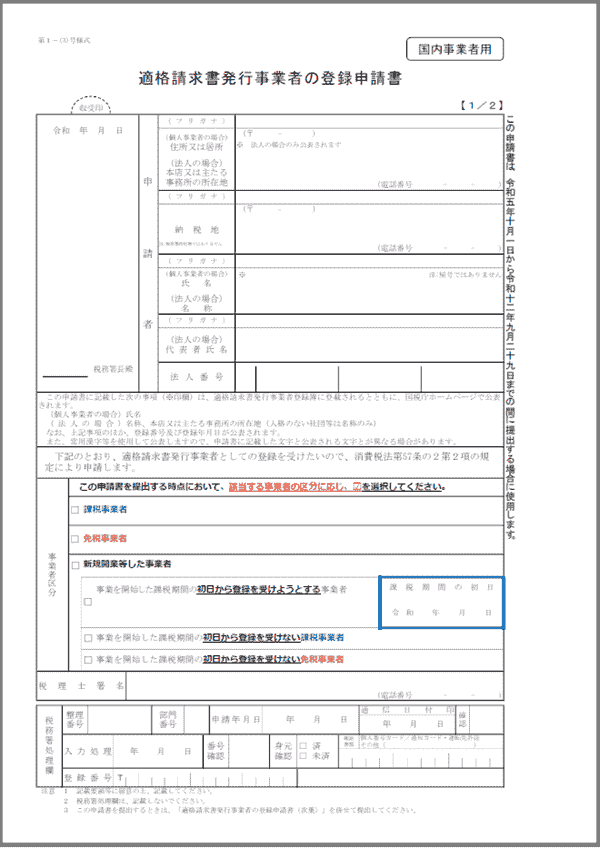

新規開業等をした事業者

初葉(1枚目)

1.「申請者」の欄に必要事項を記入します

2.「事業者区分」欄の「新規開業等した事業者」のチェックボックスにチェックを入れます

3.以下のいずれかのチェックボックスのチェックをします

- 事業を開始した課税期間の初日から登録を受けようとする事業者

- ※課税期間の初日欄も記載します

- 事業開始した課税期間の初日から登録を受けない課税事業者

- 事業開始した課税期間の初日から登録を受けない免税事業者

次葉(2枚目)

初葉(1枚目)の「事業者区分」欄で、「事業を開始した課税期間の初日から登録を受けようとする事業者」もしくは「事業開始した課税期間の初日から登録を受けない課税事業者」を選択した方

4.B「登録要件の確認」欄の該当するチェックボックスにチェックを入れます

5.管轄税務署のインボイス登録センターに送付します

初葉(1枚目)の「事業者区分」欄で、「事業を開始した課税期間の初日から登録を受けない免税事業者」を選択した方

3.A欄「免税事業者の確認」の a・b・cのいずれか該当する項目にのチェックボックスにチェックを入れます

【aの場合】

(1)次のb・c以外で例えば、免税事業者である課税期間中の最短の日での登録を希望するなど免税事業者である課税期間流に登録を受けようとする事業者(登録開始日から納税義務の免除の規定の適用を受けないこととなります。)のチェックボックスにチェックを入れます

(2)個人事業主は、「個人番号」欄に個人番号を記入します。法人は、「法人のみ記載」の「事業年度」「資本金」欄に記入します

(3)「事業内容等」欄に必要事項を記入します

(4)「登録希望日」欄に登録を希望する日を記入します。申請日から十五日以降の日を記載します。2023年10月2日から2029年9月30日までの日の属する課税期間中に登録を希望する日を記入してださい

(5)最短希望日を希望する場合は、欄外にある「最短日での登録を希望」のチェックボックスにチェックを入れます

4.B欄「登録要件の確認」の該当するチェックボックスにチェックを入れます

5.管轄税務署のインボイス登録センターに送付します

【書面提出での注意事項】

書面での申請はインボイス登録センターへの郵送のみとなります。書面提出の場合、管轄の税務署に直接出向くなどして、直接申請することはできません。

また、個人事業主の場合、申請書にはマイナンバーカード等本人確認書類の写しも添付します。

管轄の税務署のインボイス登録センターの住所については、国税庁の「郵送による提出先のご案内 ![]() 」に記載されています。

」に記載されています。

適格請求書発行事業者としての登録をしないとどうなる?

免税事業者で、インボイス制度に対応で適格請求書登録事業者の登録申請を迷っている人もいるかもしれません。適格請求書発行事業者に登録申請しなかった場合、どのようなことが想定されるでしょうか。

前述のとおり、適格請求書発行事業者(課税事業者)でなければ、適格請求書を交付できないため、免税事業者からの仕入れの場合、原則的に買手側は仕入税額控除を受けられません。買手側からすると利益の減少につながることから、取引が継続できなくなったり、消費税相当額の値引き交渉を受けたりして、売上が減少したりすることも考えられるでしょう。

ただし、仕入税額控除については経過措置が設けられており、買手側は適格請求書が交付できない事業者からの仕入れでも対象期間・一定割合を仕入税額控除できます。

2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は同様に50%の控除が可能です。

ほかにも買手側が、消費税の計算方法として簡易課税方式を選択している場合、受け取る請求書は適格請求書である必要はありません。また、買手側がインボイスを機に免税事業者から課税事業者になった場合は、消費税の納税で「2割特例」を適用できます。2割特例の場合も受け取る請求書は適格請求書である必要はありません。よって、免税事業者からの仕入れ取引でも影響はありません。

買手先が課税事業者の場合でも、自身は、免税事業者のままでいるか、適格請求書発行事業者になるのか、取引の見直しではなく、経過措置などがあることも視野に入れて慎重に判断しましょう。場合によっては、確認や交渉を行う必要があります。

インボイス制度に対応するかの判断は慎重に

インボイス制度への対応は、買手側が課税事業者であるなら、買手側の税負担による取引減少を防ぐためにも、売手側の対応として適格請求書発行事業者の登録は必要といえます。しかし、買手側が一般消費者の場合は、適格請求書の交付が求められないので、適格請求書発行事業者への登録はしなくても影響はありません。

免税事業者は、適格請求書発行事業者になることで、適格請求書の交付や受領、経理事務の負担が発生します。

そのため、課税事業者となり、インボイス制度に則った経理業務をすると決めた際は、経理事務負担を軽減するために対応システムの導入も視野に入れるとよいでしょう。

適格請求書などの証憑書類を交付するシステムがインボイス制度だけでなく、電子帳簿保存法なども最新法令に対応しているか、経理事務の負担をどのように解消していくのかなどを検討しなければなりません。免税事業者が課税事業者となる際は、しっかりと検討・判断をしましょう。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

よくあるご質問

インボイス制度はいつ開始されますか?

インボイス制度は2023年10月1日に開始されました。

適格請求書(インボイス)を交付するためには、「適格請求書発行事業者の登録申請書」の提出が必要です。免税事業者が適格請求書発行事業者になる場合は、「適格請求書発行事業者の登録申請書」を提出してインボイス登録すると同時に課税事業者となります(2029年9月30日までの特例措置)

適格請求書を発行するための条件は?

インボイス制度では、事前に登録申請をし、登録番号を持つ適格請求書発行事業者のみが適格請求書(インボイス)を発行することができます。また、適格請求書発行事業者になれるのは課税事業者のみのため、現在、免税事業者の場合、課税事業者となる必要があります。詳しくはこちらをご確認ください。

適格請求書に記載するべき項目とは?

適格請求書に記載すべき事項は以下のとおりです。

(1)発行者の氏名または名称(2)取引年月日(3)取引内容(4)取引金額(5)交付を受ける事業者の氏名または名称(6)軽減税率の対象品目である旨(7)税率ごとに合計した対価の額(8)税率ごとの消費税額および適用税率(9)登録番号

詳しくはこちらをご確認ください。

弥生のクラウドサービスなら、無料でインボイス制度に対応

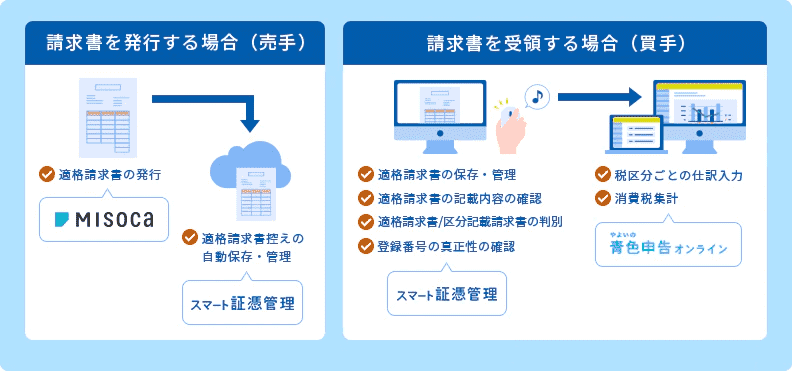

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。