仕入税額控除とは?インボイス制度の経過措置もわかりやすく解説

監修者: 高崎文秀(税理士)

更新

仕入税額控除とは、課税事業者が消費税の納税額を計算する際に、外部に支払った仕入や経費にかかる消費税額を、売上にかかる消費税額から差し引きできるしくみです。2023年10月1日からインボイス制度が開始されたことに伴い、この仕入税額控除の適用要件が変更となりました。

インボイス制度では、適格請求書(インボイス)の交付がない取引の場合、買手側は原則として仕入税額控除ができません。つまり売手側が適格請求書を交付できる適格請求書(インボイス)発行事業者ではない場合、納税する消費税が増加するケースがあります。その一方で、自分が免税事業者の場合、買手側から適格請求書の交付を求められる可能性があります。

本記事では、仕入税額控除のしくみや計算方法、インボイス制度との関係をまとめています。インボイス制度を機に課税事業者になる方や、経過措置について把握しておきたいと考えている方は、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【図解】消費税の仕入税額控除とは?

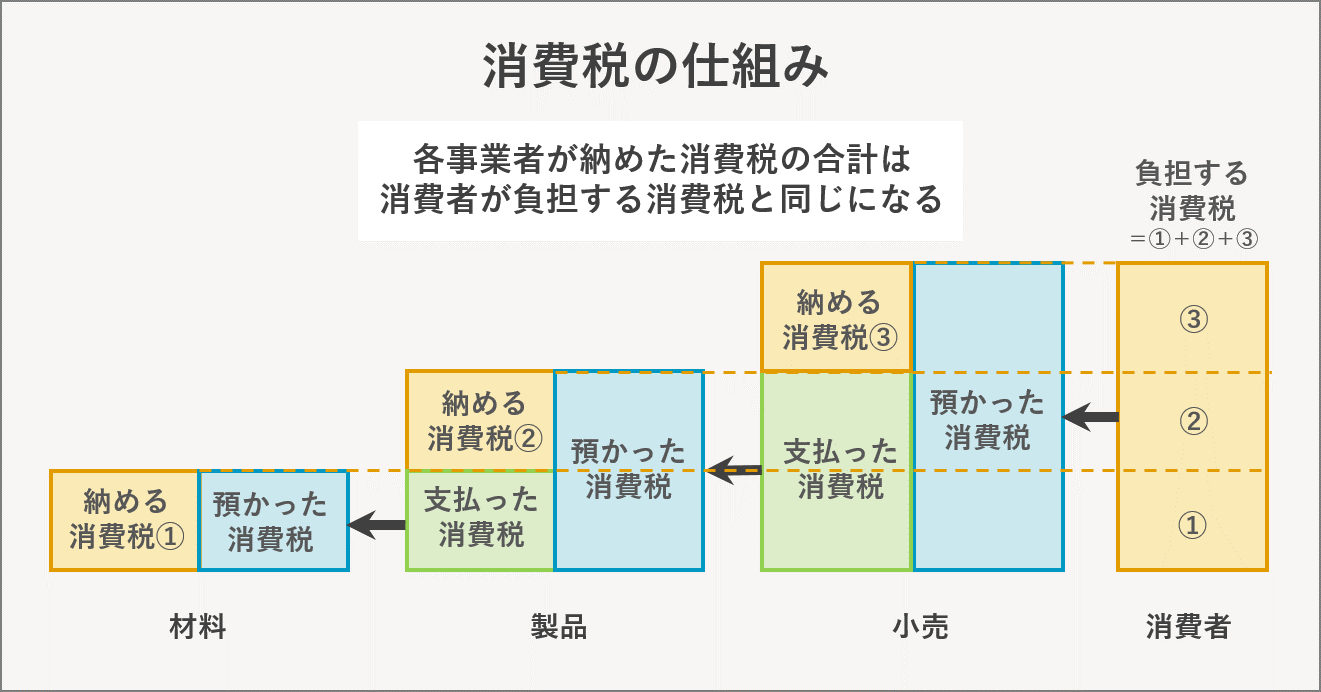

消費税の仕入税額控除(しいれぜいがくこうじょ)とは「消費税の課税売上にかかる消費税」から「課税仕入にかかる消費税」を控除することです。

消費税は、代金の10%(軽減税率対象の場合8%)を購入時に買手側(消費者)が支払います。売手側(事業者)は、受け取った消費税を、代わりに国へ納税するしくみです。

ただし、消費者から預かった税額と同じ額をそのまま納付するわけではありません。なぜなら、事業者自身も仕入れや経費として既に消費税を支払っているためです。預かった消費税から、外部に支払った消費税を引いた差額を納税することで、二重課税を防ぐしくみになっています。消費税のしくみについては、以下の図を参考にしてください。

消費税が重複して課されないためのしくみ

消費税は「最終消費者が支払った税額」を国に納付することが前提です。

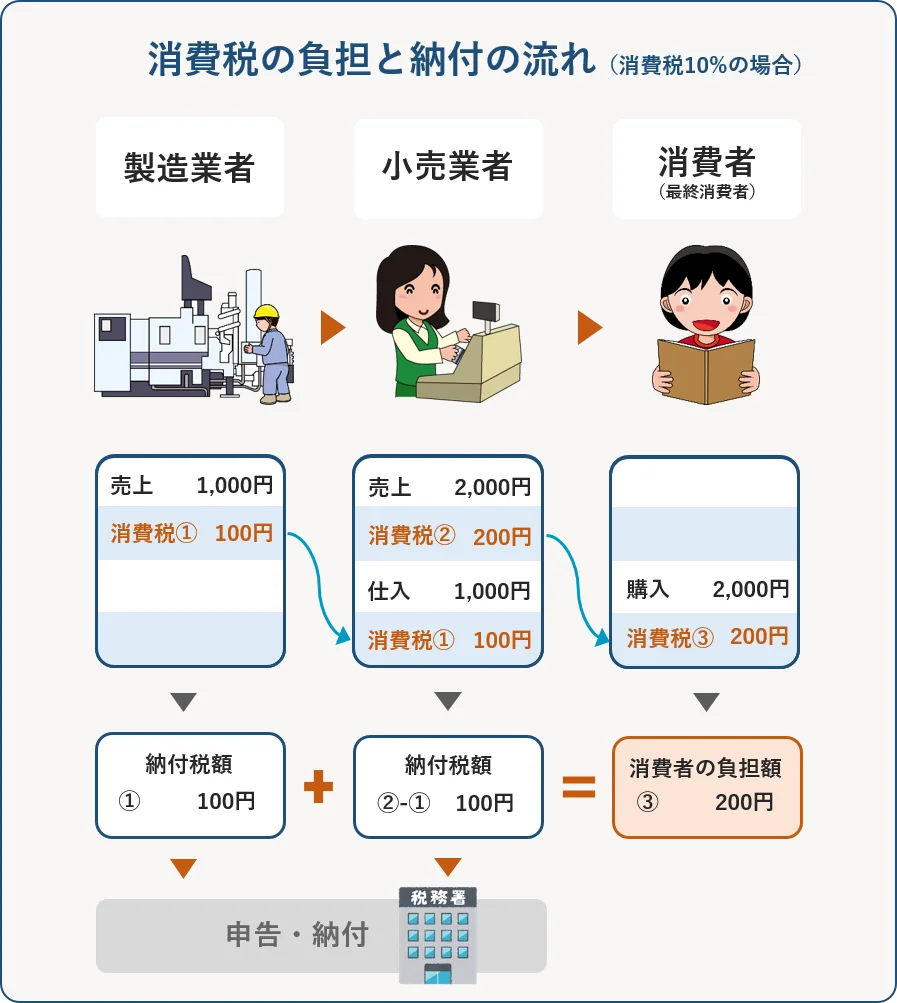

例えば、小売業者が製造業者から税込1,100円(①うち消費税額100円)で仕入れた商品を、税込2,200円(②うち消費税額200円)で消費者に販売した場合を考えてみましょう。消費者(最終消費者)が負担した消費税の200円が、国に納税されるべき額となります。もし仕入税額控除がなかった場合、①と②のタイミングで発生した合計300円の消費税を納税しなければなりません。このことを図で表すと以下のような形になります。

上記の例では簡易的な解説のため「製造業者」「小売業者」「消費者(最終消費者)」の3者だけが登場しています。しかし、実際には上記以外の「原料業者」「配送業者」など、複数の取引を経て消費者(最終消費者)へつながっていくことが多いでしょう。取引の数や内容が多くなった場合でも、仕入税額控除を正しく行っていれば二重課税にはならないしくみになっています。

適用要件は「課税仕入」であること

仕入税額控除を行うためには、外部に支払った金額に消費税がかかっている取引(課税仕入)であることが条件です。課税仕入の具体例としては、材料費・広告宣伝費・水道光熱費・通信費・交通費など幅広い費用が対象です。

その一方で、給与や賞与、退職金など自社の役員や従業員に対して支払う人件費については、課税取引には該当しません。そのため人件費をいくら支払っても、消費税の納税額には影響がないことを把握しておきましょう。また、健康保険料や厚生年金保険料、雇用保険料なども消費税が非課税であるため、仕入税額控除の対象外となります。

なお、社員に対する人件費(給与)は仕入税額控除の対象外ですが、派遣会社に支払う人材派遣の費用については、外注費や支払手数料として仕入税額控除の対象です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

仕入税額控除の対象外になるものとは?

仕入税額控除の対象外となるのは、消費税が課税されない取引や非課税とされる取引です。具体的には、以下のようなものが挙げられます。

-

1.借入金の利息

-

2.法人契約の損害保険料や生命保険料

-

3.社宅など居住用で契約した不動産の家賃

-

4.海外送金時の金融機関に支払う手数料

-

5.納税証明書など各種証明書を取得するために、国や地方自治体に支払う手数料

-

6.商品券、プリペイドカードなどの購入(他者への贈答用などではなく、自社で使用するために購入した場合には仕入税額控除の対象)

-

7.印紙売り場で購入する印紙(金券ショップで購入すれば仕入税額控除の対象)

-

8.固定資産税・自動車税などの各種税金

-

9.寄付

-

10.損害賠償金

-

11.取引先や従業員への慶弔費

仕入税額控除の計算においては、どれに消費税がかかるのかよりも、例外的に消費税のかからない項目を把握しておくほうが容易です。どの取引に消費税がかかるのかをすべて覚えていなくても、自社で使用頻度の高い項目だけ把握しておけば問題ないでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税の仕入税額控除の計算方法

消費税の仕入控除税額を求めたいときは、まず課税売上割合を計算します。課税売上割合は以下の数式で算出できます。

課税売上割合=課税期間中の課税売上高(税抜き)÷課税期間中の総売上高(税抜き)

- 課税期間中の課税売上高…総売上高のうち消費税が課税される収入(通常の売上など)だけを合計した金額。

- 課税期間中の総売上高…消費税が非課税である収入(例えば、受取利息など)を含めた収入の総額。(※補助金や配当金、保険金などの消費税の課税対象とならない収入は含めない)

課税売上割合と「課税売上高」の2つの数値を元に、仕入税額控除の割合が決定するしくみです。条件によって控除割合「全額控除」または「一部控除」が変わるため、以下の表で確認してください。

| 課税売上高 | 課税売上割合 | 仕入税額控除 |

|---|---|---|

| 5億円以下 | 95%以上 | 全額控除 |

| 95%未満 | 一部控除 | |

| 5億円超 | 問わない |

- ※課税売上高とは、消費税が課税される売上と、輸出による売上の税抜の合計額(返品などがあればそれを引いた後の残額)をいいます。

このようにして仕入税額控除の額を算出しますが、消費税の申告に対応している会計ソフトを使えば、すべて自動的に計算されます。そのため、細かい計算式を覚えていなくても問題ありません。なお、消費税の計算方法には「一般課税」と「簡易課税」の2種類があり、自分が選んだ方式に沿って納税額を算出することになります。

一般課税(本則課税)

一般課税(本則課税または原則課税と表記されることもあります)は、実際にかかった売上や経費から納付額を計算する方法です。計算方法はシンプルで「消費税の納付税額 = 売上の消費税額-仕入の消費税額」が基本です。

全額控除

全額控除はその名称のとおり、課税仕入れの際にかかったすべての消費税を控除できます。全額控除が利用できるのは、課税売上高が5億円以下で、課税売上割合が95%以上の事業者です。

個別対応方式

個別対応方式とは、課税仕入れを3分類に分けて、課税仕入れのうち「課税売上に対応する部分」の消費税及び「課税売上と非課税売上に共通して対応する部分」の消費税に課税売上割合を乗じた金額を控除するものです。個別に計算することで、一括比例配分方式と比べて仕入税額控除の額を増やせる可能性があります。ただし、計算が複雑になる点はデメリットです。

一括比例配分方式

一括比例配分方式では、課税売上割合を元にして消費額を算出します。計算式は「仕入控除税額=課税仕入れ等にかかる消費税額 × 課税売上割合」です。個別対応方式と一括比例配分方式のどちらが納税額を抑えられるかは、その年の会計内容によって異なります。一括比例配分方式を選択した場合、2年間は変更できないので注意しましょう。

簡易課税制度

簡易課税制度とは、売上にかかる消費税額「みなし仕入率」を掛けて計算した金額を仕入控除税額とし、消費税の納税額を計算する方式です。

簡易課税制度では、一般課税制度に比べて、納税額の計算が簡単に行えるのが特徴です。例えば、卸売業で税込11,000円の商品を販売した場合、消費税分の1,000円にみなし仕入率90%を掛けた「900円」が仕入税額控除の額となります。つまり「預かった消費税(1,000円)-仕入から控除する税額(900円)」となり、事業者が納税する消費税は100円です。

業種別のみなし仕入率は以下のとおりです。

| 区分 | 業種 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農林水産業(食用) | 80% |

| 第3種事業 | 製造業、農林水産業(非食用)など | 70% |

| 第4種事業 | 飲食店などその他の事業(※) | 60% |

| 第5種事業 | 飲食店以外のサービス業、運輸通信業、金融業、保険業 | 50% |

| 第6種事業 | 不動産業(賃貸・管理・仲介) | 40% |

- ※第1種事業、第2種事業、第3種事業、第5種事業、第6種事業のいずれにも該当しない事業は第4種事業です。なお、複数の業種の場合は特例計算もあります。

また、インボイス制度開始に伴い、これを機に課税事業者になった事業者に対しての負担軽減措置として「2割特例」が用意されています。2割特例について詳しくは後述します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税の仕入税額控除を受ける2つの要件

インボイス制度で消費税の仕入税額控除を受けるためには帳簿と適格請求書の保存が必要です。これらが正しく保存されていないと、控除が受けられず消費税の納税額が高くなってしまう可能性があるため注意しましょう。

どの書類も、その事業年度終了の2か月後(消費税の申告期限)から7年間は保存しておくよう定められています。なお税込で3万円未満であり、もともと領収書が出ない支払いについては適格請求書の保存が不要で、帳簿のみの保存だけで仕入税額控除を受けられます(交付義務の免除)。具体的には、自動販売機で購入した商品や電車の運賃などです。以下では、帳簿と適格請求書に記載すべき事項をまとめています。

1.帳簿の保存

消費税の仕入税額控除を受ける1つ目の要件は、帳簿への取引情報の記載です。事業用として保存する帳簿には、以下の内容が記録されていることが必要です。

帳簿に記録しておく項目

-

1.取引の相手(仕入先や購入した店舗など)の名称(個人の場合は氏名)

-

2.購入した年月日

-

3.取引の内容

-

4.税率ごとに区分した取引の金額

帳簿とは業務におけるすべての取引を記録した書類(台帳)のことで、手書き・パソコンでの作成など形式は問いません。会計ソフトを使っている場合は、仕訳帳に必要事項を入力していけば自動的に帳簿が作られます。取引の詳細な内容については摘要欄に記録しておくとよいでしょう。

2.適格請求書の保存

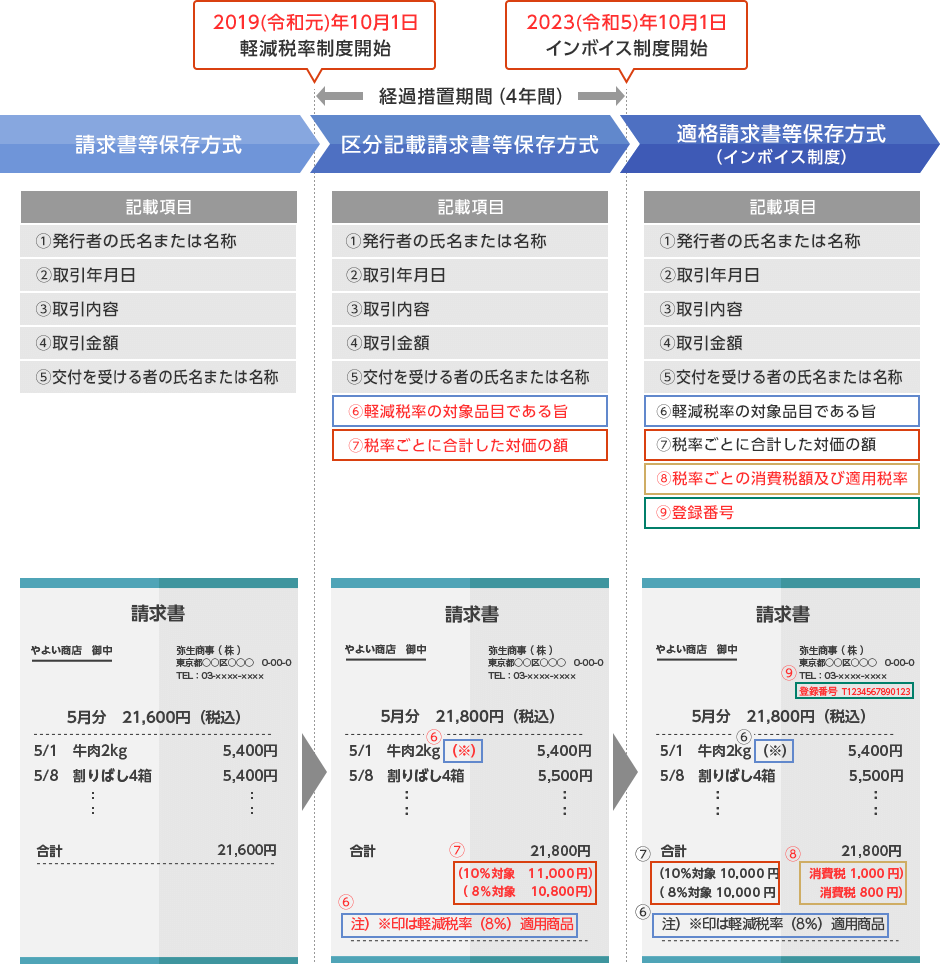

消費税の仕入税額控除を受ける2つ目の要件は、請求書等の保存です。請求書等には、請求書のほか領収書・納品書や、受注確認や注文確定の電子メールなども含まれます。なお、インボイス制度で請求書等の記載は大きく変わり、以下の2点が記載必須項目に加わりました。

-

1.税区分ごとの消費税額と適用税率(図の⑧)

-

2.登録番号(図の⑨)

適格請求書に記載しておく項目

-

1.発行事業者の氏名または名称および登録番号

-

2.取引年月日

-

3.取引内容(軽減税率の対象品目である旨)

-

4.税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

-

5.税率ごとに区分した消費税額等

-

6.書類の交付を受ける事業者の氏名または名称

登録番号とは、適格請求書発行事業者の登録申請手続きを行った事業者に発行される番号のことです。インボイス制度では、適格請求書発行事業者が交付した請求書等だけが仕入税額控除の対象となります。仕入れを行う際には、受け取った領収書に登録番号があるか確認するとよいでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

仕入税額控除と経費の関係

仕入税額控除について調べていると「仕入」と「経費」との違いがわからず、混乱してしまうことがあります。事業を営むうえで発生した支出という点では同じですが、それぞれの概要は以下のように分けられます。

- 仕入:原材料や商品そのもの。売上に直結するものが該当する。

- 経費:業務上必要な費用。商品を売るための宣伝費や消耗品、水道光熱費などが該当する。

どちらも、課税対象のものであれば仕入税額控除の対象となります。仕入税額控除には「仕入」という言葉が含まれるため、誤った認識を持ってしまうことがありますが、経費も仕入税額控除の対象です。※一部の非課税取引を除く。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

仕入税額控除ができないとどうなる?

仕入税額控除ができない場合、買手側の消費税の納税額が増える可能性があります。一般課税方式で消費税の計算をする際は、仕入税額控除の適用が多いほど納める税額が少なくなります。これは、仕入時に既に消費税の分を支払っていると認められるためです。

仕入税額控除ができないと、自分が消費税相当分を支払っていたとしても、計算時に控除(差し引き)されない状態になってしまいます。このような背景から、買手側としては仕入税額控除の対象となる適格請求書の発行を求めたくなるのです。

ただし、買手側が簡易課税制度を選択している場合は、課税売上高とみなし税率を基に消費税額が計算されるため、適格請求書がなくても問題ありません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度における仕入税額控除の経過措置・特例

インボイス制度が開始されたため、免税事業者との取引の場合、消費税を納税しなければならないケースが発生します。またインボイス制度に適用できる請求書や帳簿の準備など、事務的な負担も発生するでしょう。これらの事業者負担を減らすために、以下の経過措置が取られています。

免税事業者からの仕入に係る経過措置

課税事業者に対して、インボイス制度開始後の一定期間、消費税の仕入税額控除に関する経過措置が設けられています。この経過措置は、以下のスケジュールで段階的に消費税の仕入税額控除の割合が移行していくしくみです。課税事業者の消費税の納税額の増加を緩和させる制度となっています。

| 経過措置のスケジュール | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2028年9月30日 | 仕入税額相当額の70% |

| 2028年10月1日~2030年9月30日 | 仕入税額相当額の50% |

| 2030年10月1日~2031年9月30日 | 仕入税額相当額の30% |

インボイス制度の少額特例

少額特例とは、税込1万円未満の仕入や経費については適格請求書がなくても仕入税額控除ができる制度です。一定規模以下の事業者は、帳簿に必要事項を記載し保存することで仕入税額控除の適用を受けられます。

少額特例は、仕入先が免税事業者の場合も利用できます。なお、少額特例は2023年(令和5年)10月1日~2029年(令和11年)9月30日までの期間が適用対象です。

少額特例を受けられる事業者の要件

基準期間における課税売上高が1億円以下又は、特定期間における課税売上高が5千万円以下の事業者

- ※基準期間:個人事業者はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度

- ※特定期間:個人事業者は前年1月から6月までの期間、法人については前事業年度の開始の日以後6月の期間

仕入税額控除の「2割特例」

「2割特例」とは、納める消費税額を売上税額の2割分に軽減させる措置のことで、インボイス制度を機に免税事業者から課税事業者になった事業者のみ適用できます。事前の登録申請は不要で、消費税の申告をする際に「2割特例を使用する旨」を確定申告書に記載するだけです。2割特例を適用できるのは、2023年10月1日〜2026年9月30日までの日の属する各課税期間となります。個人事業主については2027年~2028年の間は3割特例の適用が可能です。なお2割特例は、一般課税または簡易課税のどちらを選択していても適用可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

仕入税額控除やインボイス制度に関するよくある質問

免税事業者は仕入税額控除ができない?

免税事業者が確定申告(決算)を行う際、そもそも仕入税額控除をする必要がありません。仕入税額控除は、消費税の納税義務がある課税事業者のみに関係することです。免税事業者は消費税の納税義務がないため、会計業務において仕入税額控除をすることはありません。ただし今後、課税事業者になる可能性がある方は、仕入税額控除の対象取引や要件について把握しておくことが必要です。

- 自分が免税事業者の場合:仕入税額控除はしない。自分が発行する領収書や請求書では、取引先(買手側)が、仕入税額控除できない。

- 自分が課税事業者の場合:適格請求書発行事業者に登録すれば、仕入税額控除の対象となる適格請求書を交付できるようになる。

補助金は仕入税額控除の対象になる?

補助金は不課税の取引に該当するため、原則として仕入税額控除の対象外です。しかし、補助事業に関連する経費については課税取引として認められています。もし補助事業で支出した費用について仕入税額控除を受けた場合、あとからその分(差し引いた額)を返還しなくてはならないケースがあります。補助金を受ける際は募集要項をよくチェックし、管轄の自治体にあらかじめ確認しておくとよいでしょう。

仕入税額控除に必要な適格請求書の交付方法は?

適格請求書を交付したい場合、適格請求書発行事業者の登録申請を行い、登録番号を取得しなければなりません。適格請求書には登録番号のほか、発行者の会社名(氏名)や税率など必要事項を記載します。必要事項が含まれていれば書式は問われないため、手書きで作成することも可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

仕入税額控除を行うためには適格請求書の交付が必要

買手側が仕入税額控除を行うためには、売手側からの適格請求書(インボイス)の交付が必要です。

ただし、適格請求書交付の条件である、適格請求書発行事業への登録申請は任意となっていますが、取引に影響する場合があります。今後の事業展開や売上などを精査して、免税事業者か課税事業者どちらがよいのか冷静に判断しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

消費税の仕入税額控除とは?

消費税の仕入税額控除とは、課税売上にかかる消費税から課税仕入にかかる消費税を控除することを指します。これは、事業者が二重に消費税を納税することを防ぐための制度です。詳しくはこちらをご確認ください。

仕入税額控除は何が対象となる?

仕入税額控除の対象は、製品の購入だけでなく、移動交通費や備品の購入など、消費税がかかるあらゆる経費を含みます。ただし、人件費、健康保険料や厚生年金保険料、雇用保険料の支払い、固定資産税や自動車税などの税金、寄付などは消費税が課税されていないため、これらは仕入税額控除の対象外となります。

仕入税額控除を適用するための要件は?

2023年10月1日のインボイス制度(適格請求書等保存方式)開始以降、適格請求書(インボイス)がなければ仕入税額控除の対象にできません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。