消費税の免税事業者とは?課税事業者との違いをわかりやすく解説

更新

インボイス制度に関連して、消費税の「免税事業者」と「課税事業者」という言葉を目にすることが増えました。現在、消費税の免税事業者の方は、将来について考えておくタイミングが来ています。

本記事では、消費税の免税事業者の意味や要件の他、課税事業者との違いとインボイス制度における免税事業者の対処法などについて解説します。さまざまなケースを取り上げていますので、インボイス制度への対応を検討する際の参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

免税事業者とは?

免税事業者とは、消費税の申告や納付を免除されている事業者のことです。前々年度(個人事業主の場合は前々年)の課税売上高が1,000万円以下の事業者が該当します。そのため、前々年度の実績がないので、起業したての事業者は、原則的に免税事業者となります。

消費税は、課税取引時に受け取った消費税から仕入で支払った消費税を引いた差額を納税することで二重課税を防ぐようなしくみになっています。2024年12月時点では、免税事業者は消費税の課税にあたる取引で消費税を請求しても問題はありません。そして、受け取った消費税をそのまま売上高として経理処理できます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税の課税事業者と免税事業者の違い

消費税の課税事業者とは、国に消費税の申告と納付(または還付を受ける)の義務を負う者です。課税事業者と免税事業者には、具体的に下記のような違いがあります。

消費税を納付する必要があるかないか

消費税は、帳簿や請求書等をもとに、課税売上げや課税仕入等の金額を把握して、納める消費税額を計算するしくみになっています。帳簿は法令で定められている記載事項を記録し、請求書等とともに一定期間(原則として7年間)保存する必要があります。

そのため、課税事業者は原則的に「課税売上にかかる消費税額-課税仕入などにかかる消費税額」から納税額を計算します。全取引の中から仕入などの際に消費税がかかったものだけを確認して(このことを仕入税額控除といいます)、課税売上にかかる消費税額から差し引いて、申告する消費税を計算するので、とても手間がかかります。

その一方で、免税事業者も経費や仕入では、消費税を支払っています。しかし、免税事業者は、消費税額を請求して受け取っても消費税を納付する必要がありません。

免税事業者の帳簿付けは「税込経理方式」

消費税の帳簿付け(記帳)には「税込経理方式」と「税抜経理方式」があります。免税事業者は税込経理方式で帳簿付けをします。

その一方で、課税事業者の場合、どちらの経理方式を選択しても納税する消費税額は変わりませんので「税込経理方式」と「税抜経理方式」を事業者の任意で選択できますが、原則としてすべての取引について同一の方式で帳簿付けをする必要があります。

なお、消費税の課税事業者は帳簿への記帳を行う際、消費税に関する事項も併せて記帳する必要があります。税込経理方式と税抜経理方式のいずれの方式を選択するか、そして、申告に関しても後述する簡易課税制度を選択するか否かでそれぞれ異なりますので注意が必要です。

さらに、軽減税率の対象となる取引がある場合は、税率ごとに区分して記帳するなどの経理(区分経理)を行う必要があります。

少し複雑に思えますが、それぞれの経理処理と記帳方法を簡単にまとめると、以下のとおりです。

- 税込経理方式

-

- 消費税の相当額とその消費税に係る取引の対価の額を区分しないで経理

- 課税売上、課税仕入等に係る消費税に相当する額をその売上金額、仕入金額に含めて処理をして、消費税等の納付税額は租税公課として必要経費または損金の額に算入する

- 税抜経理方式

-

- 消費税の相当額とその消費税に係る取引の対価の額を区分して経理

- 課税売上、課税仕入等に係る消費税に相当する額を、仮受消費税等、仮払消費税等として科目を設け、その売上金額、仕入金額などに含めないで処理する

課税事業者と免税事業者の記帳例①

- 標準税率10%の商品Aを仕入れて、本体代金100円と消費税10円を支払った場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 現金 | 110 |

| 仮払消費税等 | 10 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 110 | 現金 | 110 |

課税事業者と免税事業者の記帳例②

- 200円で商品Aを販売して、本体代金200円と消費税20円を受け取った場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 220 | 売上 | 200 |

| 仮受消費税等 | 20 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 220 | 売上 | 220 |

課税事業者と免税事業者の記帳例③

- 決算時 確定消費税納付額の合計が2万円になり納付が必要となった場合

納付なので、課税事業者の場合です。免税事業者は不要です。

- ※消費税の計算は本則課税(一般課税)で、すべての消費税が10%の場合としています。

消費税は、前年分(前期)の決算時に仮受消費税と仮払消費税の差分を「未払消費税等」として計上し、その期の必要経費にします。なお、消費税の確定申告書を提出した日に必要経費として計上する方法もあります。

つまり、個人事業主の場合「前年分の消費税」は「当年分の経費」、法人の場合は、前期の消費税は当期の経費にする方法です。詳細は、税理士などの専門家に相談をすることをおすすめします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | 50,000 | 仮払消費税等 | 30,000 |

| 未払消費税等 | 20,000 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 租税公課 | 20,000 |

未払消費税等 | 20,000 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払消費税等 | 20,000 | 普通預金 | 20,000 |

消費税の申告が必要かどうか

消費税の申告と納付期限は、個人事業主は翌年の3月31日までに、法人は課税期間の末日の翌日から2か月以内に「消費税及び地方消費税の確定申告書」を作成のうえ、消費税と地方消費税の確定申告を所轄税務署に申告・納付します。これは、所得税や法人税の確定申告とは別に行わなければならない申告です。

免税事業者は消費税を納付しませんから、消費税の確定申告は不要です。

消費税の還付が受けられるか

課税事業者は、預かった消費税よりも支払った消費税のほうが多い場合に還付を受けられます。中間申告をしている場合、確定した消費税額よりも納めている消費税が多い場合も同様に還付を受けられます。

しかし、通常は課税仕入額よりも課税売上額が大きくなるため、消費税の額も売上にかかる税額のほうが大きくなるでしょう。ただし、輸出業等で免税売上の割合が大きかったり、不課税売上の割合が大きい事業主は受け取る消費税額が少なくなるため、消費税の還付を受けられる可能性があります。大きな設備投資をした年なども支払った消費税額が課税売上で預かった消費税額を上回ることもあるでしょう。その場合も同様です。

免税事業者の場合は消費税を納付しませんから、還付は受けられません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税はどうやって納付する?

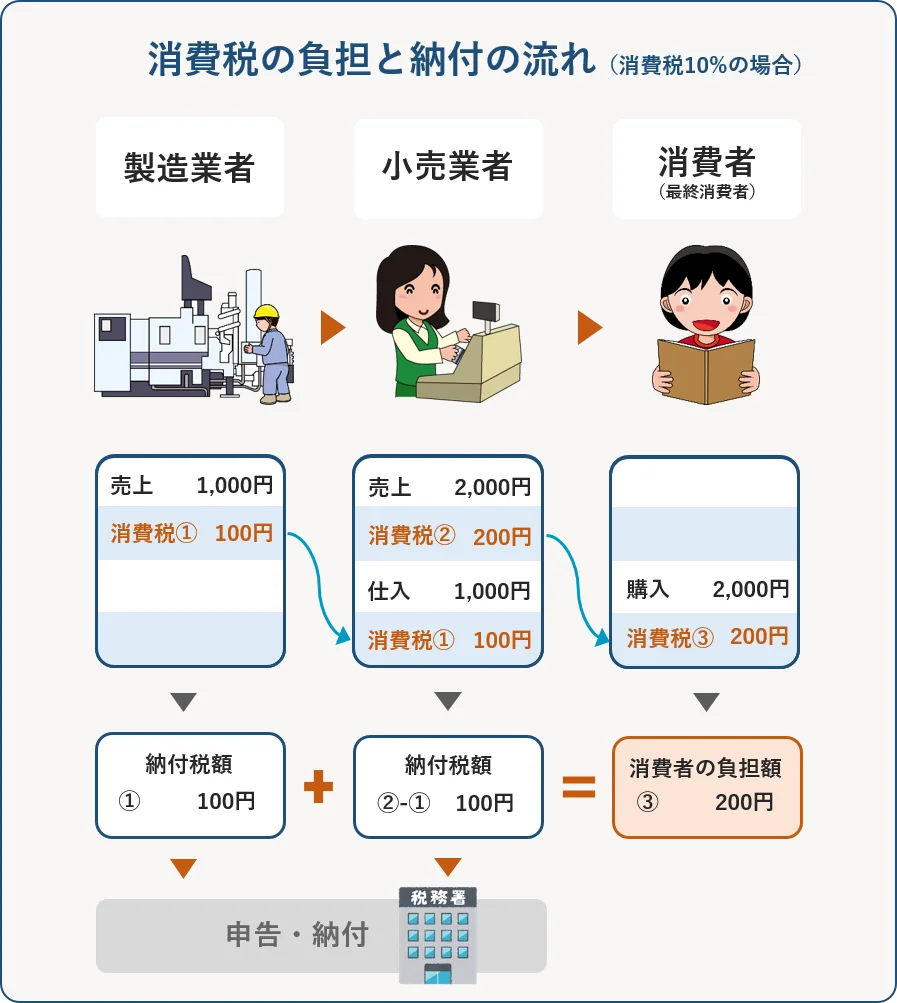

そもそも、消費税はどのようなしくみで納付するのでしょうか。消費者が消費税のかかる商品を購入してから、預かった消費税を事業者が納付するまでの流れを見ていきましょう。

- 消費税を納付する流れ

-

-

1.小売店が仕入先から消費税率10%の300円の商品を仕入れて、仕入先に本体代金300円と消費税30円を支払う

-

2.小売店が消費税率10%の500円の商品を消費者に販売し、小売店は商品代金500円と消費税50円を受け取る

-

3.小売店は消費者から預かった50円の消費税から、仕入先に預けた30円の消費税を差し引いた20円を国に納付する

-

4.仕入先は、小売店から預かった30円の消費税を国に納付する

-

上記の例では、消費者は50円の消費税を支払い、小売店が20円、仕入先が30円を納付していますから、最終的に50円が国に納付されます。このように、消費者が負担する消費税と事業者が納める消費税は原則、一致する、ということになります。

一方、このケースで仕入先が免税事業者だった場合、現時点では、仕入先は30円を納付する必要がないため、仕入先の利益になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

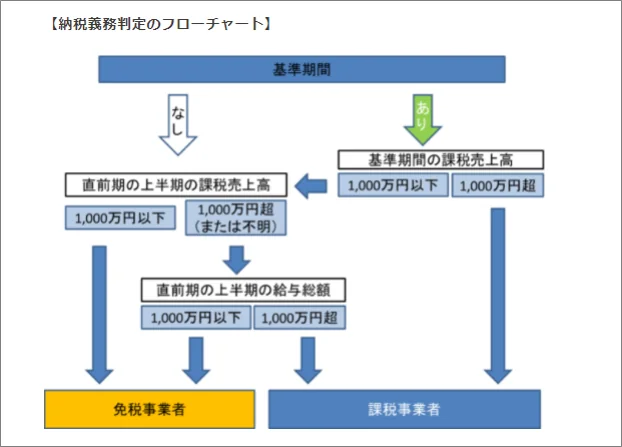

免税事業者になるための条件

消費税の免税事業者になるは、条件があります。免税事業者になれるのは、特定期間の課税売上高又は給与等の支給額が1,000万円以下で、さらに下記いずれかの条件を満たす事業者です。

- 免税事業者の条件

-

- 新規に開業した事業者(資本金1,000万円以上の法人設立の場合を除く)および、開業2年目の事業者

- 前々年分(法人の場合、前々期)の課税売上高が1,000万円以下の事業者

特定期間とは、直前期の上半期のことをいいます。事業年度が定められている個人事業主の場合は、前年の1月1日から6月30日、法人の場合は、前事業年度の開始日から6か月間のことです。

ほかにも、前年の課税売上高や給与総額から判断することもあるので、以下の図を確認してみてください。

免税事業者か課税事業者かの区別は、課税期間の基準期間における課税売上高によって変わってきます。個人事業主や資本金が1,000万円以下の法人が新規に事業を立ち上げた場合、課税期間の基準期間における課税売上高がないため、免税事業者になるのです。

課税事業者と免税事業者を繰り返す可能性がある

年によって課税売上高が1,000万円を超えたり超えなかったりする事業者の場合は、課税事業者になったり、ならなかったりを繰り返す可能性があります。

課税売上高が1,000万円を超える課税事業者になります。必要に応じて「消費税課税事業者届出書」を提出するなどして、消費税の申告と納税を忘れないようにしましょう。

| 年分 | 課税売上高 | 事業者区分 |

|---|---|---|

| 2019年 開業 |

800万円 | 免税事業者 |

| 2020年 | 1.100万円 |

免税事業者

|

| 2021年 | 900万円 | 免税事業者 |

| 2022年 | 1,200万円 | 課税事業者(2020年の課税売上高が1,000万円超のため) |

| 2023年 | 免税事業者(2021年の課税売上高が1,000万円以下のため) |

この事業者は、2019年(開業年)、2020年(2年目・特定期間の課税売上高は1,000万円以下)、2021年(前々年である2019年の課税売上高が1,000万円以下)は免税事業者ですが、2022年は課税事業者となります(前々年である2020年の課税売上高が1,000万円超)。

しかし、2021年の課税売上高が900万円で1,000万円以下になっているので、この場合は、2023年は免税事業者に戻ります。

なお、2023年10月のインボイス制度の開始により、課税事業者となった2022年に適格請求書(インボス)発行事業者の登録をしていた場合は、課税売上高が1,000万円以下になっても免税事業者にはなれません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

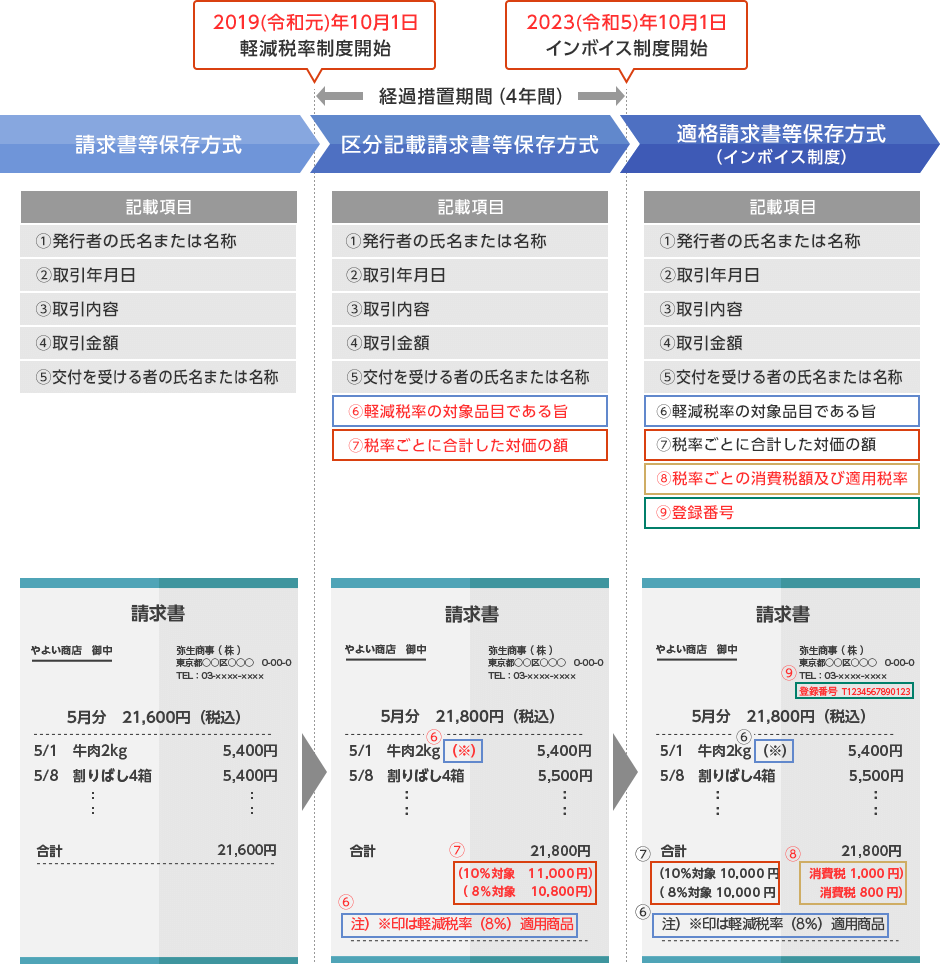

インボイス制度で免税事業者はどうなる?

インボイス制度とは、一定の要件を満たす請求書を「適格請求書(インボイス)」とする制度です。適格請求書は、正しい消費税率や税額を示すために発行するもので、下記の内容を記載する必要があります。

- 適格請求書に記載する項目

-

- 請求書の宛先

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象の場合はその旨の記載が必要)

- 税率ごとに区分した対価の額の合計

- 適用税率

- 税率ごとの消費税額

このインボイス制度は、事業者にとって大きな影響があります。特にインボイス制度が免税事業者に与える影響と、どのように対応していけばいいのかご説明します。

免税事業者への影響

これまで免税事業者には、「経理処理が簡単である」「課税取引の場合、消費税を請求しても利益として手元に残せる」という大きなメリットがありました。しかし、インボイス制度が開始され、取引相手としては「課税取引の場合、消費税を請求しても利益として手元に残せる」がことできなくなりました。

消費税は、課税取引で取引先(買手側)や消費者から受け取った消費税から、仕入をしたときなどに支払った消費税(仕入税額)を差し引いて納付します。前述のとおり、これを「仕入税額控除」と呼びます。インボイス制度では、この仕入税額控除を利用できるのが、適格請求書を交付している事業者からの仕入分だけが適用になります。

免税事業者は適格請求書を交付することができません。そのため取引先(買手側)は免税事業者に支払う消費税額を差し引くことができず、さらに納付しなければならない可能性が生じるのです。

免税事業者との取引は2029年9月30日まで経過措置が設けられている

インボイス制度により、適格請求書発行事業者以外からの課税仕入は、支払った消費税が仕入税額控除の対象外となります。

ただし、2029年9月30日までは、「区分記載請求書等と同等の内容の請求書と経過措置の適用を受けることを記載した帳簿を保存する場合に限り、一定割合を仕入税額として差し引ける」という猶予期間が設けられています。差し引ける税額と期間は下記のとおりです。

- 仕入税額控除割合の経過措置期間

- 2023年10月1日~2026年9月30日:仕入税額相当額の80%

2026年10月1日~2029年9月30日:仕入税額相当額の50%

免税事業者のとるべき対応

2023年10月1日から開始されているインボイス導入に対応するために、免税事業者がとるべき対処は下記の2通りです。

課税事業者になり、適格請求書発行事業者の登録をして適格請求書を発行する

免税事業者の対応としてまず考えられるのが、課税事業者になり、適格請求書の発行を行うことです。それならば、取引先(買手側)ともこれまでどおりの関係性を継続しやすいでしょう。

一方で、経理処理が複雑になる、消費税の納付が必要といったデメリットもあります。特に、仕入れが少ない業種の事業者は、控除できる消費税額が少ないため、納付額が高額になってしまう可能性があるでしょう。

なお、課税事業者が納付する消費税額の算出方法には、原則に則った算出方法で消費税の納税額を割り出す「本則課税」と、シンプルな計算式で割り出す「簡易課税」の2つがあります。

前々事業年度(個人事業主の場合は前々年)の課税売上高が5,000万円以下であれば、「簡易課税制度」を選択できます。

簡易課税の場合、課税売上等にかかる消費税額に事業区分で決められた「みなし仕入率」を乗じて、仕入税額控除を算出することで、本則課税のような面倒な計算を省略できるのです。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業 卸売業 |

90% |

| 第2種事業 小売業、農林水産業(食用) |

80% |

| 第3種事業 製造業、農林水産業(非食用)など |

70% |

| 第4種事業 飲食業など、第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業(※) |

60% |

| 第5種事業 運輸通信業、金融業および保険業、飲食店以外のサービス業 |

50% |

| 第6種事業 不動産業(賃貸・管理・仲介) |

40% |

- (※)第一種事業、第二種事業、第三種事業、第五種事業、第六種事業のいずれにも該当しない事業は第4種事業です。なお、複数の業種である場合は特例計算もあります。

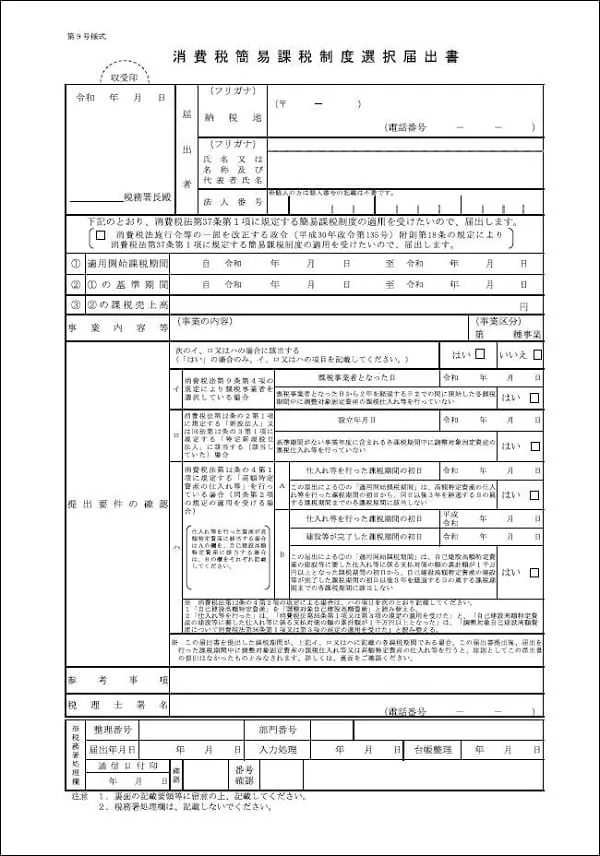

仕入の少ない事業者は、この制度を利用することで手続きにかかる労力と納税額をある程度軽減できる可能性があります。簡易課税制度の適用を受けたい場合、適用をしたい課税期間の初日の前日までに税務署長宛に「消費税簡易課税制度選択届出書![]() 」を提出しておく必要があります。

」を提出しておく必要があります。

こうして確認してみると、消費税を付加して請求できるという権利は、インボイスにより消費税の申告・納付の義務と密接に関連してくることが分かります。

免税事業者のまま事業を続ける

課税事業者になることは必須ではありませんから、免税事業者のまま事業を続けることもできます。

免税事業者のまま事業を継続することを選んだ場合、取引先(買手側)は原則として、仕入税額控除を受けられなくなります。そのため、取引先(買手側)が納める消費税額が増えてしまう結果になるので、状況によっては、取引減仕事や収入減につながる可能性もあるでしょう。

販売相手が個人客中心など「取引先(買手側)が仕入税額控除を利用することができなくなってしまう」ことが少ないと判断されるのであれば、免税事業者のままであったり、「適格請求書発行事業者の登録申請をしない」という選択肢もあるかもしれません。

そのため、免税事業者は、登録事業者になって課税事業者になることを受け入れるのか、免税事業者のまま事業を続けるかを慎重に検討しましょう。悩む場合は、同業者の状況を確認したり、税理士などの専門家に相談することをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

免税事業者が任意で課税事業者になりたい場合

免税事業者が任意で課税事業者になりたい場合は、所轄の税務署に「消費税課税事業者選択届出書」を提出します。提出期限は、適用を受けたい課税期間(個人事業主の場合1月1日~12月31日)の前日までです。

免税事業者が任意で課税事業者を選択するケースは、設備投資がかさむ可能性がある年など、仮受消費税よりも仮払消費税が多く、還付を受けられる場合が挙げられるでしょう。そして、前述したようにこの先、インボイス制度の導入によって、「適格請求書」を発行できる「適格請求書発行事業者」になるために、あえて課税事業者になるケースが増えていくと想像されます。

適格請求書発行事業者の登録を受けるためには、速やかな申請書の提出が必要です。適格請求書発行事業者が登録を取りやめたい(免税事業者になりたい)場合には、「適格請求書発行事業者の登録の取り消しを求める旨の届出書」と「消費税課税事業者選択不適用届出書」を提出してください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

免税事業者は、インボイス制度に対応するか方針を決める

インボイス制度が開始されたことで、課税事業者になるか免税事業者のままでいるかは非常に難しい問題です。買手側や同業者などと話し合いを行ったり、課税事業者になった場合の負担を確認したりして、今後の方針を検討する必要があります。

課税事業者になる場合は、適格請求書の発行や消費税の申告に対応できる会計システムの選定なども進めていきましょう。

photo:PIXTA

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

免税事業者と課税事業者の違いは?

免税事業者と課税事業者の主な違いは、消費税の申告・納付の義務の有無です。免税事業者は前々年度の課税売上高が1,000万円以下で、消費税の申告や納付が免除されています。その一方で、課税事業者は国に消費税の申告と納付(または還付を受ける)の義務があります。詳しくはこちらをご確認ください。

免税事業者は消費税を請求できる?

現時点では、免税事業者は消費税の課税にあたる取引で消費税を請求しても問題はありません。そして、受け取った消費税をそのまま売上高として処理しても構いません。

インボイス制度が免税事業者に与える影響は?

インボイス制度により、免税事業者の取引先は原則として、仕入税額控除を受けられなくなります。そのため、取引先が納める消費税額が増えてしまう結果になるので、状況によっては、取引自体を打ち切られてしまったり、収入減につながる可能性もあるでしょう。免税事業者は課税事業者になるか、免税事業者のまま事業を続けるかを慎重に検討する必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ