インボイス制度のメリット・デメリットとは?導入理由と併せて解説

更新

2023年10月から開始されたインボイス制度(適格請求書等保存方式)には、さまざまな目的があります。事業者にとってのメリットなどを知り、必要な対応を進めましょう。

本記事では、インボイス制度のメリット・デメリットのほか、デメリットを回避するために設けられた経過措置などについて解説します。インボイス制度への対応を検討する際の参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度での商取引における請求書等の作成と保存の決まりごと

インボイス制度とは、正式名称を「適格請求書等保存方式」といい、事業者が消費税を正しく納めるための制度です。商取引における請求書等の作成と保存についても決められています。インボイス制度は2023年10月1日に開始されました。

インボイス制度では、売手側は買手側から求められたら、取引にかかる消費税率や消費税額を規定に沿って記載した適格請求書を交付しなければなりません。また、買手側は受け取った適格請求書を保存することで、仕入税額控除を受けることが可能です。適格請求書以外の請求書による支払いは、原則として仕入税額控除が受けられません(買手側が簡易課税制度を選択している場合を除く)。

ただし、適格請求書の交付義務を負うのは、適格請求書(インボイス)発行事業者のみです。それ以外の事業者は、適格請求書の交付義務がなく、交付することもできません。

インボイス制度の目的

インボイス制度の目的は、取引にかかる消費税率を明確にするためです。

2019年10月1日に消費税が10%に引き上げられ、同時に食品などに対して軽減税率が導入されました。消費税率が一律ではなくなったことから、消費税の請求額や納税額に関するミスや不正を防止するために、より正確な請求書等の作成が求められています。

そこで、一定の要件を満たす事業者のみが交付できる適格請求書と、適格請求書に基づく税額計算が義務付けられることになったのです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度のメリット

インボイス制度には、事業者にとってはメリットとデメリットの両方があります。まずは、インボイス制度によって得られるメリットについてご紹介します。

消費税額の計算が正しくできる

適格請求書の授受により、消費税額をより正確に計算しやすくなります。

適格請求書には、消費税率ごとの消費税額や、商品ごとの消費税率などが明記されます。そのため、正確に消費税額などの情報を伝え、消費税額の計算を行えるのは大きなメリットであり、インボイス制度の目的です。消費税額を正確に把握・計算することは、正しい申告と納税につながるでしょう。

インボイス制度開始後も取引の継続・新規開拓がしやすくなる

インボイス制度に対応することで、買手側の課税事業者が仕入税額控除を利用できます。売手側が交付する適格請求書がないと、買手側は仕入税額控除ができません。これは、課税事業者にとって大きなマイナスです。売手側がインボイス制度に対応することで、今後も同じ条件で継続取引を行ったり、新規開拓をしやすくなったりする可能性があるといえます。

ただし、買手側が免税事業者や個人の場合、売手側に大きな影響はありません。買手側が課税事業者でも消費税の簡易課税制度を選択している場合も同様に売手側には影響はありません。

電子インボイス導入によるコスト削減と業務効率化が図れる

電子インボイスとは、電子データとして交付される適格請求書等です。電子データの形式に決まりはありませんが、標準仕様として「Peppol(ペポル)」という規格が採用されています。Peppolは海外でも利用されている規格なので、海外とスムーズに取引をしやすくなることはメリットです。

また、請求書を電子的に交付することで、紙に印刷し郵送する手間やコストを削減できます。請求書を受け取る側も、紙に印刷された内容を入力し直す手間がなくなり、自動取り込みも楽に。請求書や請求書の控えの保管も電子的に行えるので、保管スペースの確保やファイリング業務も不要になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度のデメリット

インボイス制度には一定のメリットがある反面、デメリットがあるともいわれています。インボイス制度が抱える課題を4点ご紹介します。

事業者によっては納税負担が増える

消費税の納付が免除されている事業者は、インボイス制度に対応すると納税額が増えることになります。

適格請求書を交付できる適格請求書発行事業者になれるのは、消費税の課税事業者のみです。消費税の納付が免除されている免税事業者が適格請求書の交付を希望する場合、適格請求書発行事業者に登録して課税事業者への転換を行わなければなりません。

課税事業者になると、これまで免除されていた消費税の納税義務が課せられるので、税金を多く納めなければならなくなるでしょう。

仕入税額控除の金額が減少する可能性がある

免税事業者との取引がある課税事業者は、インボイス制度によって仕入税額控除の金額が減少し、結果として消費税の納税額が増える可能性があります。

仕入税額控除とは、課税売上高にかかる消費税から、課税仕入の消費税額を差し引くことです。インボイス制度では、原則として売手側からの適格請求書の交付を受けて、かつ保存することが買手側の仕入税額控除の条件になります。そのため、適格請求書を交付できない事業者から仕入をした場合、支払った消費税額は仕入税額控除を受けることができません(買手側が簡易課税制度を選択している場合を除く)。

ただし、仕入税額控除には6年間の経過措置が設けられています。詳しくは後述します。

免税事業者は取引の継続が難しくなるおそれがある

免税事業者など適格請求書を交付できない事業者は、課税事業者との取引において敬遠されるおそれがあります。適格請求書を交付できない相手との取引は仕入税額控除の対象にならないことから、課税事業者にとってデメリットとなるためです。ただし、売手側が適格請求書発行事業者ではないといった理由で、一方的に契約内容を変更する行為は、下請法上問題となる可能性があります。

なお、仕入税額控除については経過措置が設けられており、2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は同様に50%の控除が可能です。

また、買手側が簡易課税制度を選択している場合は、受け取る請求書は適格請求書である必要はなく、免税事業者からの仕入についても納税する消費税額に影響を及ぼしません。

販売相手が、事業者ではなく一般消費者相手のビジネスの場合、適格請求書の交付を求められないので、免税事業者のままでも問題ありません。そのため、自身が免税事業者の場合は、買手側の状況を確認したうえで、適切な判断をしましょう。

免税事業者が従来どおりに取引を継続するためには、「仕入税額控除の対象にならない分、値引きを行う」「課税事業者になって適格請求書の発行を行う」といった対応が求められます。

経理業務負担が増える

これまで免税事業者だった事業者が適格請求書発行事業者になった場合、消費税の申告と納税を行わなければならなくなります。その分、経理業務が複雑になり、負担が大きくなることもデメリットです。

課税事業者にとっても、適格請求書とそれ以外の請求書を区別して処理したり、適格請求書に対応した業務フローを策定したりといった負担が生じます。

また、売上にかかる消費税について、従来は積上げ計算が認められていませんでしたが、インボイス制度開では適格請求書の写し(控え)を保存することを条件に、積上げ計算が認められています。積上げ計算を選択する場合は、税額の計算方法についても変える必要が出てくるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度には経過措置や特例などが設けられている

事業者に多くの影響を及ぼすインボイス制度ですが、複数の経過措置や特例が用意されています。ここでは、それらさまざまな制度の内容について見ていきましょう。

仕入税額控除に関する経過措置

インボイス制度では、売手側が交付した適格請求書を買手側が受領、保存していることが仕入税額控除の条件になります。ただし、インボイス制度開始から6年間は、適格請求書を交付できない免税事業者からの仕入についても、下記の仕入税額控除が認められています。

経過措置を受けられる期間と割合

- 2023年10月1日~2026年9月30日:80%の仕入税額控除

- 2026年10月1日~2029年9月30日:50%の仕入税額控除

2割特例

2割特例は、免税事業者が、適格請求書発行事業者になるために課税事業者を選択した場合に利用できる制度です。条件に該当する事業者は、消費税について、売上税額の2割を納税額とすることができます。

2割特例を利用した際の納税額

課税売上高500万円(消費税額50万円)、課税仕入100万円(消費税額10万円)であるケース

・本来の納税額:50万円-10万円=40万円 ・2割特例を利用した納税額:50万円×2割=10万円

2割特例の場合、業種にもよりますが、納税額を減らせるうえに申告税額の計算などの事務負担も軽減することが可能です。

2割特例は、2023年10月1日から2026年9月30日までの属する課税期間に適用できます。

個人事業主であれば2023年分(10月から12月分)の申告から2026年分の消費税の確定申告までの計4回の申告で適用できます。事前の届出は必要ありません。2割特例を選択できる人は、消費税の確定申告書 第一表の「税額控除に係る経過措置の適用(2割特例)」の欄に〇と付けるだけです。

一定規模以下の事業者に対する事務負担の軽減措置

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)とは、税込1万円未満の課税仕入について、要件を満たす帳簿の記帳と保存のみで税額控除を認める特例です。対象者と適用期間は下記のとおりです。

少額特例の対象者

- 「基準期間(前々事業年度)の課税売上高が1億円以下」または「特定期間(前事業年度の上半期)の課税売上高が5,000万円以下」

少額特例の適用期間

- 2023年10月1日~2029年9月30日

少額取引の際の適格返還請求書の交付免除

インボイス制度では、適格請求書発行事業者が買手側に取引金額の返還を行った場合、適格返還請求書を交付しなければなりません。適格返還請求書の発行が必要となる取引金額の返還例は下記のとおりです。

適格返還請求書の発行が必要な返還の例

- 商品の返品による返金

- 値引

- 販売奨励金の支払

ただし、支払額が税込1万円未満であれば、適格返還請求書の交付が免除されます。この制度は、すべての事業主が期間の定めなく利用できます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度に対応するための準備とは

すでに開始されているインボイス制度に速やかに対応するには、どのようなことが必要なのでしょうか?確認すべきポイントをご紹介します。

適格請求書発行事業者として登録する

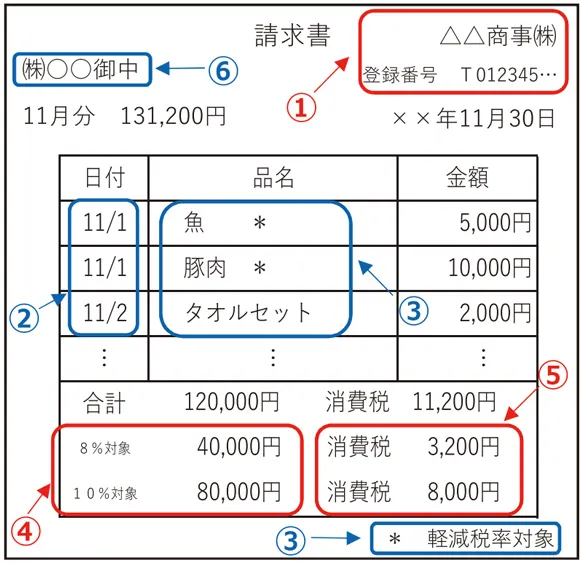

免税事業者はもちろん、課税事業者も、適格請求書発行事業者としての登録を行わないと適格請求書を交付できません。適格請求書発行事業者の登録申請書を適格請求書発行事業者の登録申請書![]() を納税地のインボイス登録センターに郵送すると、登録番号が書かれた通知が届きます。登録までにはある程度時間がかかるため、早めの手続きをおすすめします。

を納税地のインボイス登録センターに郵送すると、登録番号が書かれた通知が届きます。登録までにはある程度時間がかかるため、早めの手続きをおすすめします。

適格請求書交付に対応したシステムの導入

適格請求書には、記載しなければならない項目が決まっています。適格請求書として認められるフォーマットで請求書を発行できるように、対応したシステムを導入しましょう。

適格請求書に必要な記載項目

-

1 発行事業者の氏名または名称および登録番号

-

2 取引年月日

-

3 取引内容(軽減税率の対象品目である旨

-

4 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

-

5 税率ごとに区分した消費税額等

-

6 書類の交付を受ける事業者の氏名または名称

-

※国税庁「適格請求書等保存方式の概要

」

」

同時に、仕入税額控除への対応も必要です。適格請求書発行事業者以外の事業者からの仕入は、原則として税額控除の対象になりません(経過措置あり)。適格請求書発行事業者からの仕入と、それ以外の事業者からの仕入を分けて処理できるシステムを導入するか、処理方法を検討しておく必要があります。

インボイスに対応する経理業務のフロー

インボイス制度に対応するためには、経理業務のフローも対応が必要です。受け取った請求書や領収書が、適格請求書かどうかの確認、適格請求書の仕訳処理とや保存、適格請求書とそれ以外の請求書の扱い、電子インボイスのためのシステム導入などが必要です。対応ができているか都度見直すことをおすすめします。

自社の業務内容を踏まえ、経理担当者の意見を取り入れてフローを見直し、すべての担当者が同じ対応をとれるように情報を周知しておきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度のメリットとデメリットを踏まえて対応をする

インボイス制度のメリットとデメリットを知り、自社に適した対策をとって、速やかにインボイス制度への対応をしましょう。経過措置やデメリットを軽減するための特例なども用意されているため、正しい知識を身に付けることが大切です。

併せて、適格請求書の発行ができる「Misoca」や、個人事業主ならインボイス制度に対応した会計処理が可能でMisocaと連携可能な弥生の確定申告ソフト「やよいの青色申告 オンライン」、法人なら1つで会計と請求書発行が可能なクラウド会計ソフト「弥生会計 Next」といったシステムの活用もご検討ください。インボイス制度に適したシステムを導入することで、スムーズかつ正確な業務処理が可能になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ