整体院やマッサージ店はインボイス制度への対応が必要?インボイス制度の影響について解説

更新

整体院はインボイス制度(適格請求書等保存方式)に対応する必要があるのか、悩んでいる方もいるのではないでしょうか。ここではインボイス制度による整体院への影響について、具体例を交えて解説します。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度とは?

適格請求書(インボイス)とは、一定の記載要件を満たした請求書や領収書などを指します。従来からある区分記載請求書等保存方式に基づく請求書や領収書に追記が必要な情報は、以下のとおりです。

- 適格請求書(インボイス)発行事業者の登録番号

- 税率ごとに区分した合計額および適用税率(税抜もしくは税込)

- 税率ごとに合計した消費税額など

インボイス制度の目的は、事業者が行う取引における消費税率と消費税額を正確に計算することです。商品やサービスを提供する事業者(売手側)は、インボイス制度のしくみや影響についてよく理解したうえで、どのように対応するか検討しなければなりません。

インボイス制度の基本的なしくみについて、こちらの記事で解説しています。

インボイス制度は2023年10月1日から開始されました。適格請求書発行事業者の登録申請から登録番号発行までにかかる期間の目安は、以下のとおりです。

- e-Taxによる提出:約1か月

- 書面による提出:約1.5か月

インボイス制度の開始に併せて知っておきたい消費税の知識について、こちらの記事で解説しています。

免税事業者と課税事業者の違い

免税事業者と課税事業者には、以下のような違いがあります。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている | 上記の課税事業者の条件に当てはまらない場合 |

基準期間・特定期間における課税売上高が1,000万円以下の事業者は「免税事業者」です。

一方、基準期間の課税売上高が1,000万円を超える事業者は「課税事業者」となります。課税事業者は消費税の確定申告と納税が必要となるため、免税事業者から課税事業者になる場合は、金銭的なコストや事務作業の負担が増加します。

なお、特定期間中の課税売上高が1,000万円を超えていても、給与等支払額の合計額が1,000万円を超えていなければ、給与等支払額によって免税事業者と判定することも可能です。

整体院やマッサージ店はインボイス制度への対応が必要なのか?

インボイス制度の目的は、事業者が行う取引の正確な消費税率と消費税額を正確に計算することです。適格請求書発行事業者への登録は任意のため、免税事業者のままでも事業継続は可能です。インボイス制度による影響を理解したうえで、どのように対応するか検討しましょう。

インボイス制度は整体院にどのような影響がある?

インボイス制度によって整体院が受ける影響は、主に以下の3つです。

- 適格請求書を交付する場合は適格請求書発行事業者への登録が必要

- 開業したばかりの整体院でも適格請求書発行事業者は納税義務が発生

- 事業者(買手側)は免税事業者の整体院(売手側)を利用すると仕入税額控除ができない

それぞれ順番に解説します。

適格請求書を交付する場合は適格請求書発行事業者への登録が必要

適格請求書を交付できるのは「適格請求書発行事業者の登録を受けた事業者」に限られます。だれでも自由に交付できる書類ではなく、事前の登録が求められます。適格請求書の記載要件は、以下のとおりです。

- 適格請求書発行事業者(売手側)の氏名または名称

- 登録番号

- 取引した年月日

- 取引内容

- 税率ごとに区分して合計した金額および適用税率

- 税率ごとに区分した消費税額など

- 書類の交付を受ける事業者(買手側)の氏名または名称

適格請求書発行事業者の登録を受けるためには、登録申請書に必要事項を記入し所定の方法で提出します。e-Tax![]() を活用することで、自宅からでも登録申請が可能です。

を活用することで、自宅からでも登録申請が可能です。

開業したばかりの整体院でも適格請求書発行事業者は納税義務が発生

開業したばかりの整体院は、一定期間の消費税が免除されます。個人事業主で開業した場合は、2年間が免税期間です。法人設立をした場合も以下の条件を満たす事業者は、原則として設立1期目の消費税が免除されます。

- 資本金1,000万円未満で新規の法人設立

- 資本金1,000万円未満で個人事業主から法人化

しかし、インボイス制度への対応のために開業と同時に消費税の課税事業者になると、個人事業主の開業年でも法人でも資本金にかかわらず設立1期目から消費税の納税が必要です。

事業者(買手側)は免税事業者の整体院(売手側)を利用すると仕入税額控除ができない

免税事業者(売手側)と取引すると、事業者(買手側)は仕入税額控除の適用を受けられません。免税事業者(売手側)のままでも事業は継続できる一方、事業者(買手側)から消費税分の値下げを交渉される可能性もあるでしょう。

ただし、買手側の立場を利用した取引条件の変更は、独占禁止法に違反する恐れがあります。政府や関係機関は、法令に違反する交渉を持ちかけないよう買手側に呼びかけています。

整体師・セラピストの仕事別にインボイス制度の影響を解説

整体師やセラピストの仕事には、以下の例が想定されます。

- 自宅サロンで個人のお客さんを施術している整体師(個人事業主)

- エステサロン・リラクゼーションサロンで施術を担当しているセラピスト

この章では、インボイス制度による影響を仕事別に解説します。

自宅サロンで個人のお客さんを施術している整体師(個人事業主)

整体院、エステサロンやリラクゼーションサロンを利用する方は、通常は一般消費者でしょう。一般消費者を相手に施術を行っている場合、事業者が行う取引に該当しないため、自宅で開業している整体院が個人のお客さんから受け取る施術代は、インボイス制度の影響を受けません。

ただし、施術相手がスポーツを職業とするアスリートなどの場合は、適格請求書の交付が求められる可能性があります。施術相手(買手側)に事業者がいるかどうかや事業者が含まれる可能性がないかを見極める必要があります。

エステサロン・リラクゼーションサロンで施術を担当しているセラピスト

エステサロンやリラクゼーションサロン、整体院から給与として報酬を受け取っているセラピストの収入は、インボイス制度による影響を受けません。給与として報酬を受け取る働き方には、以下の例が挙げられます。

- 正社員

- アルバイト

- パート

一方、エステサロンやリラクゼーションサロン、整体院と契約を行って、業務委託契約で働く個人事業主・フリーランスのセラピスト(売手側)は、インボイス制度による影響を受けます。インボイス制度に対応するため消費税の課税事業者になると、税額分の収入が減少します。

仕入先(売手側)から備品を購入

タオルやシーツの仕入先(売手側)の業者が免税事業者の場合、整体師(買手側)が課税事業者なら仕入税額控除の適用を受けられず納税額が増えます。

インボイス制度で、整体師(買手側)は仕入先(売手側)の適格請求書発行事業者への登録状況を確認しておく必要があるでしょう。

なお、納税者自身である整体師(買手側)が簡易課税制度を選択している場合は、受け取る請求書は適格請求書である必要はありません。免税事業者からの仕入れについても納税する消費税額に影響を及ぼしません。

よって、仕入税額控除は受けられますので、受け取り請求書や領収書がインボイス制度に対応しているか否かの確認は不要です。後述するインボイスを機に課税事業者になった方が適用できる2割特例を適用する場合も同様です。

インボイス制度に関する整体師の注意点

インボイス制度に関する整体師の注意点は、以下の3つです。

- 課税事業者は消費税の納税が必要

- 適格請求書発行事業者未登録の場合は顧客(買手側)から取引条件の見直しを求められる可能性がある

- 事務作業の負担増加

それぞれ順番に解説します。

課税事業者は消費税の納税が必要

消費税の免税事業者は、原則として消費税を納める必要はありません。しかし、インボイス制度に対応するため課税事業者になると。消費税の納税義務が発生します。免税事業者では納めていなかった消費税分の収入が減ることになります。

免税事業者が知っておきたいインボイス制度対応のポイントは、こちらの記事で解説しています。

適格請求書発行事業者未登録の場合は顧客(買手側)から取引条件の見直しを求められる可能性がある

整体院(売手側)が適格請求書発行事業者に登録していない場合、事業者(買手側)が支払った報酬の消費税分は原則的に仕入税額控除の適用を受けられません。

整体院の場合、施術相手が事業者(買手側)の例として挙げられるのはスポーツを職業とするアスリートや業務委託の依頼元の事業者です。仕入税額控除ができなければ、事業者(買手側)は納税額が増加します。場合によっては、顧客(買手側)から取引条件の見直しを求められる可能性もあります。

顧客(買手側)からインボイス制度導入後の取引条件について、どのような打診があるかも想定しましょう。

事務作業の負担増加

適格請求書発行事業者登録にともない、事務作業が煩雑になります。事務手続きの具体的な変更点は、以下のとおりです。

- 帳簿の作成方法

- 消費税の確定申告

- 売手側から受け取った請求書がインボイス制度に対応しているかのチェック

整体院(売手側)がインボイス制度に対応する際は、事務作業量の増加を事前に理解しておくことが重要です。

整体院がインボイス制度に対応する際によくある質問

整体院のインボイス制度に特例措置は?

インボイス制度を機に免税事業者から適格請求書発行事業者になった事業者に対して、「2割特例」と呼ばれる特例措置が設けられています。

免税事業者から適格請求書発行事業者になったことで増える税負担や事務負担を軽減するため、消費税の納税額を売上税額の2割にできる特例です。2割特例を適用できる期間は、以下の範囲に属する各課税期間です。

- 開始:2023年10月1日

- 終了:2026年9月30日

事前申請や登録は必要なく、消費税の確定申告の際に適用を受ける旨を追記します。

適格請求書発行事業者への登録が必要ない人は?

取引への影響を受けないため、一般消費者のみを顧客(買手側)とする事業者は適格請求書発行事業者に登録する必要性が低いでしょう。

一方、事業者(買手側)との取引がある事業者(売手側)は、インボイス制度の影響を受けます。整体院(売手側)を利用する事業者(買手側)の例には、スポーツを職業とするアスリートが挙げられます。顧客のうち事業者(買手側)が利用する割合を踏まえて、インボイス制度への対応を慎重に検討しましょう。

整体師・セラピストはインボイス制度による影響をしっかりと理解しよう

自宅で開業し、一般消費者にのみサービスを提供する整体師(売手側)は、原則としてインボイス制度の影響を受けません。

一方、事業者(買手側)との契約や施術がある整体師(売手側)は、インボイス制度による影響を把握しておく必要があります。インボイス制度に対応するメリット・デメリットを比較して、自身(自社)の方針を検討しましょう。

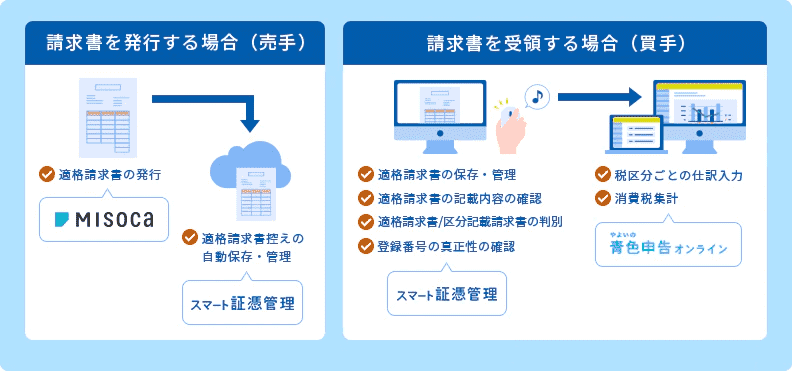

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。