個人事業主の消費税、いつから払う?納税義務と免除要件、税額の計算方法

更新

「消費税はいつから納税するのだろう?」「法人化していないけれど、消費税は納税しなくてはならない?」、このような疑問や悩みをお持ちの個人事業主の方は多いのではないでしょうか。ここでは、課税事業者になる要件や一般課税・簡易課税の違い、消費税の計算方法などを解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

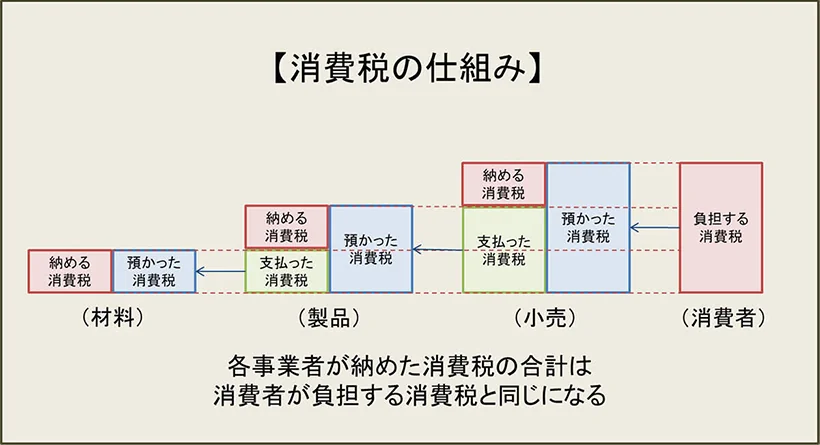

【図解】消費税のしくみ

「消費税」とは、モノやサービスの提供時に課税されるもので、消費者が負担する税金です。

事業者は消費者から預かった消費税を後から国に納めることになりますが、その際、税が二重にかからないように計算する必要があります。

例えば「材料の販売者」「材料で製品を作る事業者」「製品を販売する事業者」「製品を購入する消費者」の4者がいるとします。各事業者は、以下の図のように、取引時に預かった消費税から自分が支払った消費税を差し引いて残りを納めることになります。

そうすると、これらの累計が、消費者が負担する消費税と同じ金額になります。この方法を「多段階課税」と呼びます。なお、消費税が課税されるのは、原則として商品の引渡し時や役務の提供が完了した時点となります。

消費税は、国の税金である消費税と、地方の税金である地方消費税との2つから成っています。消費税の標準税率は10%ですが、その内訳は「消費税7.8%」と「地方消費税2.2%」に分けられます。軽減税率の場合は「消費税6.24%」と「地方税1.76%」です。これらはそれぞれが別の税金のため、一度に10%分の割合をかけて税額を計算することはしません。先に消費税を計算し、算出された税額を基に地方消費税を割り出すことになっています。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

「課税事業者」と「免税事業者」の違い

課税事業者とは、消費税の納税義務がある法人や個人事業主のことです。「消費税は消費者が支払い、事業者はそれを国に納める」と前述しましたが、一定の条件により消費税の納税を免除される事業者がいます。納税が免除されている事業者のことを「免税事業者」と呼び、これに該当する場合、法人・個人問わず消費税を納めなくてよいこととされています。

どちらに該当するかは自身で把握しておく必要があるため、消費税の制度について正しく理解しておきましょう。また課税事業者・免税事業者の区分は、インボイス制度にも深いかかわりがあります。

適格請求書(インボイス)を交付したい事業者は「適格請求書(インボイス)発行事業者」への登録が必要です。適格請求書発行事業者は必ず課税事業者となるため、適格請求書の交付と納税義務の発生はセットになります。

消費税の課税事業者については、こちらの記事で詳しく解説しています。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

個人事業主は消費税をいつから払うのか?

個人事業主が消費税の納税義務を負うのは、要件を満たして課税事業者になったときです。ただし、実際に消費税を国に納めるまでにはタイムラグがあります。

個人事業主は、原則として課税期間(1月1日~12月31日)の翌年の3月31日までに消費税の申告と納税が必要です(2025年は3月31日(月曜日)まで)。なお、法人の納税時期は、事業年度終了日の翌日から2か月以内です。課税事業者になる事業者は、会計の締め日や納税日を覚えておきましょう。

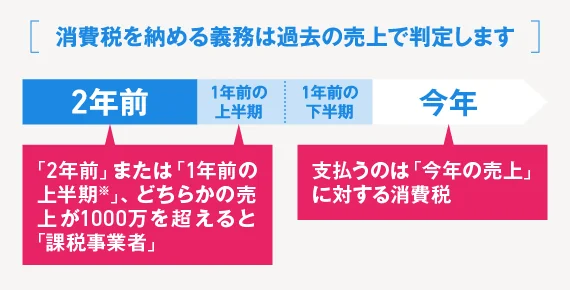

基準期間の売上が規定額に達したとき

課税事業者になるかどうかは、前々年(法人の場合は前々事業年度)の課税売上高が1,000万円を超えているかが1つの判断基準です。個人事業主の場合は、前年の上半期(1月1日から6月30日まで)の課税売上高か支払った給与等の額が1,000万円を超える場合も、今年から課税事業者になります。

気を付けたいのは、本業の売上だけでなく事業用固定資産の売却代金なども含まれることです。2年前に課税事業者であった場合は税抜金額で判定し、免税事業者の場合は消費税額を含んだ売上総額で判定します。開業初年は、基準となる2年前の課税売上高がないため、原則として免税事業者として扱われます。

その他にも課税事業者になる要件は複数あるため、自社の状態や課税売上高と併せて確認しておくことが重要です。

基準額を超える資本金で法人化(法人成り)をしたとき

個人事業主から法人になった場合で、事業年度開始時点の資本金が1,000万円以上の場合や、出資金が1,000万円以上の事業者は課税事業者になります。その他に、課税売上高が1,000万円を超える事業を継承した場合や、特定新規設立法人に該当する際も消費税の納税義務が発生します。

ただし、個人事業主から法人化した場合でも、これらの資本金額や課税売上高を満たしていなければ課税事業者に該当しません。

適格請求書発行事業者に登録し課税事業者になったとき

免税事業者が消費税の納税義務が発生する要件の1つとして、適格請求書発行事業者への登録があります。適格請求書を交付するために、適格請求書発行事業者への登録をした場合、自動的に免税事業者は課税事業者になるためです。

通常、任意で課税事業者になる場合は、消費税課税事業者届出書を提出しなければなりません。しかし、インボイス制度の経過措置として、適格請求書発行事業者の登録申請書に希望日を記載することで、その日から課税事業者になることが定められています。よって、消費税課税事業者届出書を提出する必要はありません。

インボイス制度で個人事業主が確認しておく内容について、こちらの記事で詳しく解説しています

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

消費税の「一般課税制度」と「簡易課税制度」の違い

課税事業者になり消費税の納税を行う際には、異なる計算方法(制度)があることを把握しておきましょう。課税事業者は「一般課税制度」と「簡易課税制度」のどちらかを選択でき、簡易課税制度を希望する場合のみあらかじめ届出が必要です。

また、インボイス制度の開始に伴って、事業者の負担を軽減させるための「2割特例」が設けられています。納める消費税額を売上税額の2割分で計算できる制度で、事業者の金銭的負担を軽減させる目的があります。ただし、2割特例が使えるのはインボイス制度を機に、免税事業者から課税事業者になった事業者のみです。

2割特例は一般課税・簡易課税のどちらを選択していても適用可能です。2023年10月1日から2026年9月30日までの日の属する各課税期間のみ、この方法で消費税額を算出できます。該当する事業者は、ぜひこの特例を活用しましょう。

※国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

一般課税制度

一般課税では課税取引における「受け取った消費税の額-仕入等の際に支払った消費税の額」を基に、消費税納税額を算出します。一般課税のほか、本則課税・原則課税と表すこともあります(ここでは一般課税で統一します)。

一般課税では課税取引や免税取引等の区別が必要で、1件ごとの取引に係る消費税の仕入税額控除を明確にしておかなければなりません。そのため、簡易課税制度に比べると細かい計算や知識が必要です。一般課税制度は課税売上高に関わらず、すべての事業者が選択できます。

簡易課税制度

簡易課税制度とは、一般課税制度に比べて簡単な計算方法を用いて消費税納税額を算出する制度です。中小規模の事業者に配慮した特例となっており、原則として基準期間の課税売上高が5,000万円以下の事業者しか適用できません。

簡易課税制度では「受け取った消費税額×業種ごとの一定の割合(みなし仕入率)」の計算式に基づき、納税消費税額を計算することになっており、みなし仕入率は業種によって異なります。簡易課税制度を希望する場合、課税期間の初日の前日までに届出書を提出しなくてはなりません。

ただし、インボイス制度の経過措置によって、当課税期間中に届出を提出しても「当課税期間から」簡易課税制度が選択できます。

簡易課税制度の詳しい要項や経過措置については、こちらの記事で解説しています。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

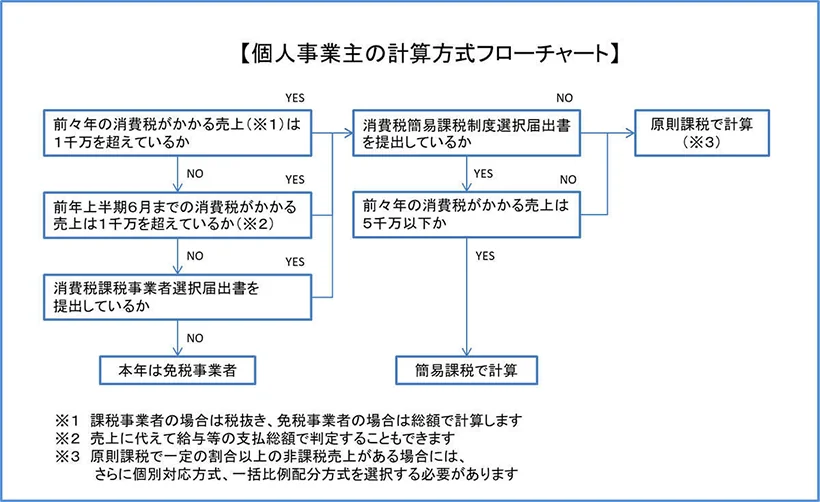

個人事業主の消費税支払いフローチャート

個人事業主の消費税の納税義務の要件や計算方法をフローチャートにまとめると、次のような図となります。基準期間の課税売上高を確認し、自分がどの区分になるのか把握しておきましょう。

なお、フローチャートで免税事業者となった場合でも、前述したとおり、適格請求書発行事業者に登録すると、課税事業者の扱いとなります。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

個人事業主が納税する消費税の計算シミュレーション

個人事業主が、消費税の納税額を計算する方法を解説します。以下では、一般課税制度・簡易課税制度に分けて、それぞれの計算式を紹介します。消費税の計算に対応している会計ソフトを用いれば、ほとんどの計算を自動で行ってくれるため、細かい計算式は覚えていなくても問題ありません。

一般課税制度の場合の計算シミュレーション

一般課税の場合の計算を以下の例で解説します。なお説明を簡単にするため、取引は国内での標準税率10%取引のみとします。

- (設例)

-

- 本年の商品売上(課税売上げ):2,200万円

- 商品の仕入や家賃等消費税のかかる経費(課税仕入れ):1,650万円

消費税の申告では、消費税7.8%と地方消費税2.2%とに分けて計算するため、次のような計算を行います。

①年間の税抜売上げを計算する

2,200万円×100/110=2,000万円

消費税を預かる基となる本体価格(課税標準)を計算するため、税込総額に110分の100をかけます。

②売上で預かった消費税7.8%分を計算する

2,000万円×7.8/100=1,560,000円

課税標準に7.8%をかけて、売上で預かった消費税を計算します。

③仕入等で支払った消費税7.8%分を計算する

1,650万円×7.8/110=1,170,000円

仕入等で支払った税込総額に、110分の7.8をかけて計算します。

④消費税を計算する

1,560,000円-1,117,000円=390,000円

売上で預かった消費税から、仕入等で支払った消費税を差し引きます。

⑤地方消費税を計算する

390,000円×22/78=110,000円

④で算出した額から地方消費税(2.2%)を割り出すために、④の消費税に78分の22をかけます。全体に対して7.8%分の金額から、2.2%分を割り出すため少し複雑です。

最終的に納める税額は、消費税390,000円と地方消費税110,000円との合計で、50万円となります。

簡易課税制度の場合の計算シミュレーション

簡易課税制度では売上を事業の種類ごとに区分し、売上で預かった消費税に「みなし仕入率」をかけて消費税納税額を算出します。事業区分別の、みなし仕入率の割合は以下のとおりです。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業、農業・林業・漁業(飲食料品) | 80% |

| 第三種事業 | 製造業、建設業、農業・林業・漁業(上記以外)など | 70% |

| 第四種事業 | 飲食業などと、その他の事業(※) | 60% |

| 第五種事業 | サービス業など(運輸通信業、金融業、保険業) | 50% |

| 第六種事業 | 不動産業(賃貸、管理、仲介) | 40% |

- ※ 第一種事業、第二種事業、第三種事業、第五種事業、第六種事業のいずれにも該当しない事業は第四種事業です。

簡易課税の場合の計算を、小売業(みなし仕入率は80%)の例で解説します。一般課税の際のシミュレーションと同様に、説明を簡単にするため取引は国内での標準税率10%取引のみとします。

- (設例)

-

- 本年の商品売上(課税売上げ):2,200万円

- 商品の仕入や家賃等消費税のかかる経費(課税仕入れ):1,650万円

①年間の税抜売上げを計算する

2,200万円×100/110=2,000万円

消費税を預かる基となる本体価格(課税標準)を計算するため、税込総額に110分の100をかけます。

②売上で預かった消費税7.8%分を計算する

2,000万円×7.8/100=1,560,000円

課税標準に7.8%をかけて、売上で預かった消費税を計算します。

③仕入等で支払った消費税7.8%分を計算する

2,200万円×7.8/110=1,560,000円(売上で預かった消費税)

1,560,000円×80%(みなし仕入率)=1,248,000円

- ※もしも事業区分が複数ある場合は、原則として事業区分ごとのみなし仕入率を加重平均し、全体に対する仕入率を計算します。

④消費税を計算する

1,560,000円-1,248,000円=312,000円

売上で預かった消費税から仕入等で支払った消費税を差し引きます。

⑤地方消費税を計算する

312,000円×22/78=88,000円

④で算出した額から地方消費税(2.2%)を割り出すために、④の消費税に78分の22をかけます。

最終的に納める税額は、消費税312,000円と地方消費税110,000円の合計で、40万円となります。

この設例では、一般課税での算出額が50万円、簡易課税制度を適用した場合の納税額は40万円でした。同じ売上金額と仕入額であっても、計算方法によってこのような差が生じます。簡易課税制度の場合はみなし仕入率の割合によって税額が大きく変動するため、どちらが自社に有利か検討してみるとよいでしょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

個人事業主の消費税の申告方法と納税

課税事業者となった事業者が、消費税を納めるまでの手順を解説します。

消費税の確定申告をする

消費税を納税するためには、まずは申告書を作成しなければなりません。個人事業主の課税期間は原則として1月1日から12月31日までの1年間で、この間の課税売上高を基準に消費税の納税額を算出します。

会計ソフトを使用している場合、所得税の確定申告書の作成と共に、自動で消費税の申告書も作成できることが多いでしょう。課税期間後の翌年3月31日までに、消費税の確定申告と納付を行います。なお、消費税の申告書は、ひとつの申告書で消費税と地方消費税の両方を申告する書式になっています。

消費税の中間申告をする(該当者のみ)

確定申告による確定消費税額が一定額を超える場合には、その金額に応じて翌年について一定回数の中間申告と納付が必要になります。個人事業主の場合、前年の消費税の年税額が48万円を超える事業者が該当します。この判定に使う金額は7.8%分の税額だけで、地方消費税2.2%は含みません。

なお、事業者が課税期間の特例を受けている場合は、中間申告は不要です。具体的な納税額や期間の条件は、下表のとおりです。

| 確定消費税額 | 中間申告・納付 |

|---|---|

| 48万円以下 | 中間申告は不要。選択により任意の中間申告をすることが可能 |

| 48万円を超え400万円以下 | 8月末期限の1回で、前年確定消費税額の6か月相当を納付 |

| 400万円を超え4,800万円以下 | 5、8、11月末期限の3回で、それぞれ前年確定消費税額の3カ月相当を納付 |

| 4,800万円超 | 1~3月分は5月末期限、その後は6月末から翌年1月まで毎月末期限の11回で、それぞれ前年確定消費税額の1カ月相当を納付 |

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

個人事業主の消費税納付方法

消費税の納税方法には、いくつかの方法があるので紹介します。

申告時に支払う

個人事業主の消費税確定申告書は課税期間の翌年3月31日までの提出が必要です。納付期限も同日までとなっているため、申告時に併せて納税を行いましょう。具体的な支払い方法は、以下から選択できます。

- 金融機関からの振替納税(事前に手続きが必要)

- e-Taxによる口座振替

- インターネットバンキングやATMからの送金

- クレジットカードでの納付

- スマホアプリからの納付(30万円以下の納税のみ)

- QRコード(コンビニ)納付(30万円以下の納税のみ)

- 現金納付(金融機関窓口・所轄税務署窓口)

- ※QRコードは、株式会社デンソーウェーブの登録商標です。

任意の方法を選択して、早めに支払い手続きを済ませましょう。

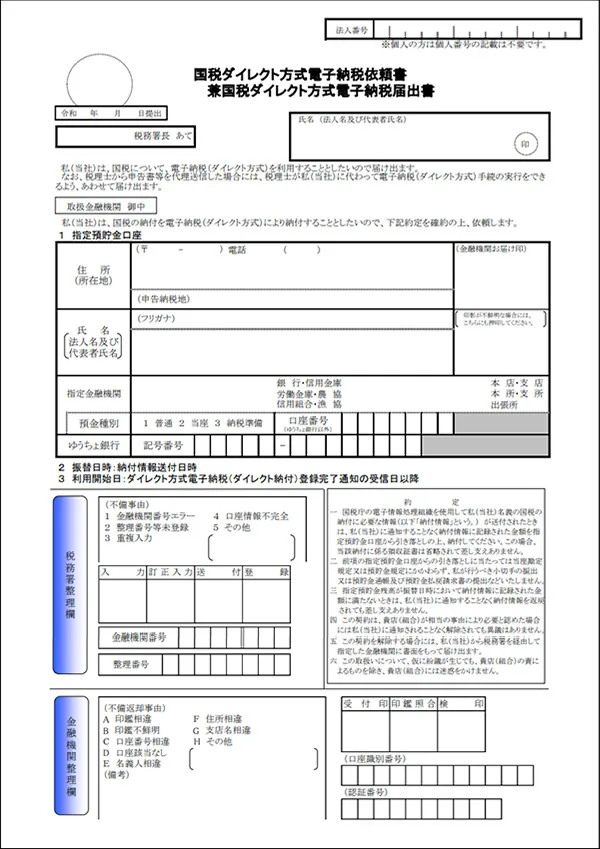

予納する

予納とは、あらかじめ任意の税額を納めておく方法で、資金繰りを平準化するための有効な手段です。消費税は消費者からの預り金ですが、手元にあると事業資金として使ってしまうおそれがあります。結果として、申告納税の時期になって「お金がない」という事態になりかねません。

中間申告でもこれらをある程度は予防できますが、予納を選択するのもひとつの手段です。この制度を利用するためには、e-Taxの利用と「ダイレクト納付」の届出が必要です。

引用:国税庁「G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続![]() 」

」

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

申告・納付期限を過ぎてしまった場合の消費税に関する罰則

消費税の申告・納付の際に、定められた期限を過ぎてしまった場合の罰則や対処法を以下にまとめました。

申告期限を過ぎてしまった場合

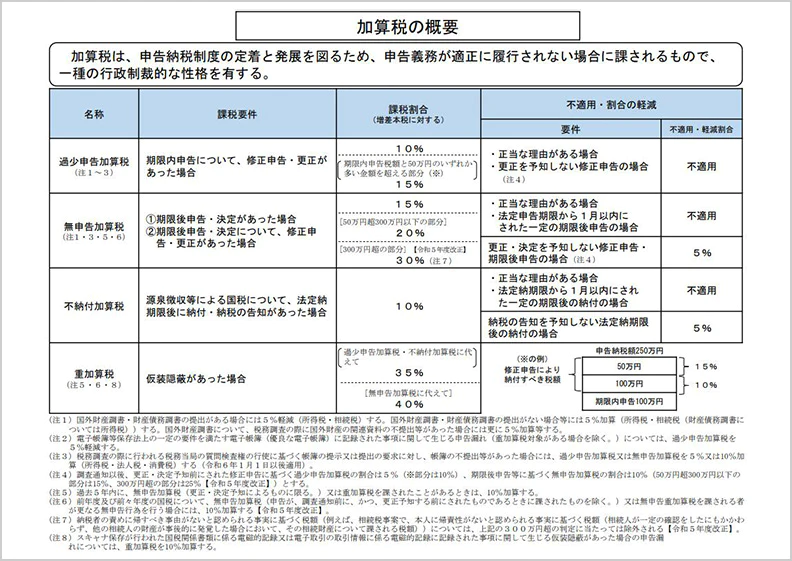

期限内に消費税の申告を行わなかった場合、無申告加算税が発生します。納付期限を過ぎたら延滞税がかかるので注意しましょう。その他にも、正しい税額を申告できなかった場合は以下のようなペナルティが課せられます。また、2024年1月1日から法定申告期限が到来するものについては、課税割合は20%から30%になりました。

2024年1月1日から

出典:財務省「加算税の概要![]() 」

」

消費税が納税できない(払えない)場合

納税すべき消費税額がどうしても納税できない(払えない)場合、要件に合う事業者には猶予が認められることがあります。ただし、だれもが必ず猶予されるわけではないため、まずは一度所轄の税務署に相談してみましょう。

赤字などで所得税や法人税の納付が発生しない場合でも、課税事業者は課税売上があれば、消費税の納付が発生します。受け取った消費税を運転資金などに使用しないように意識をして、資金繰りを行う必要があります。

猶予が認められる例としては、災害や盗難にあってしまった場合や納税者が病気にかかったケースなどが該当します。また、納税することによって資金繰りができなくなり、事業が継続できない場合も猶予が認められる可能性があります。

原則として、猶予期間中は分割した税額を納めなくてはなりません。あくまで猶予であり、納税しなくてよいわけではないことを理解しておきましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

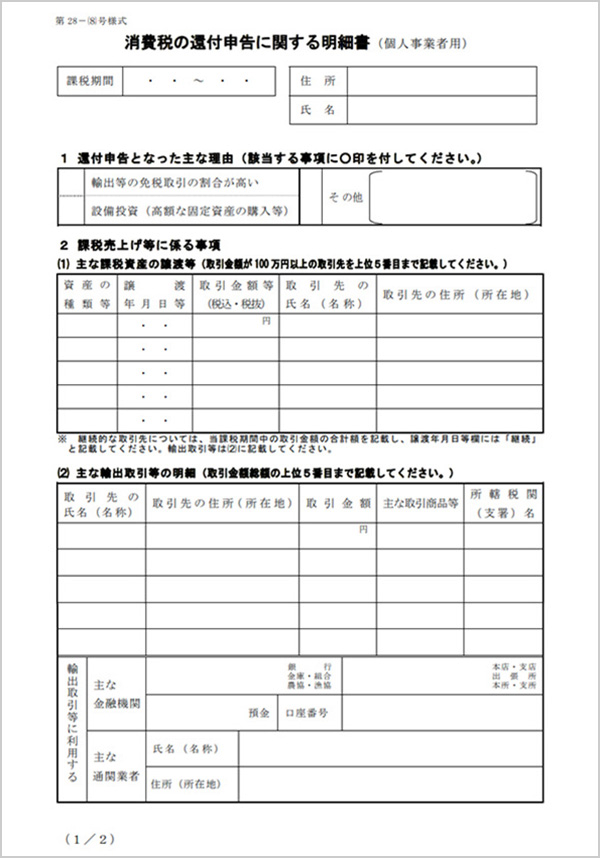

消費税の還付とは

一般課税制度で消費税を計算した場合、売上で預かった消費税よりも仕入等で支払った消費税の方が多くなり、算出額がマイナスになることがあります。このような場合に、マイナス分の消費税の還付を受けることを「還付申告」と呼びます。

還付を受けたい事業者の方は、通常の消費税申告書の他に、以下の「消費税の還付申告に関する明細書」を提出しましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

消費税の制度を正しく把握しておこう

インボイス制度の開始に伴って課税事業者になった場合、消費税の納税義務が発生します。ただし、2024年から2026年までの期間は2割特例の経過措置が設けられています。この期間に、消費税の支払い手順や申告書の書き方などに慣れておくとよいでしょう。インボイス制度対応の有無に関わらず、消費税のあらましは正確に把握しておくことが大切です。もし不明な点があれば、所轄の税務署や税理士に相談してみましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

よくあるご質問

個人事業主の課税期間は?

個人事業主の課税期間は、原則として1月1日から12月31日の1年間です。個人事業主は翌年3月31日までに、消費税の確定申告と納付をしなければなりません。なお、消費税の申告書は、ひとつの申告書で消費税と地方消費税の両方を申告する書式になっています。詳しくはこちらをご確認ください。

個人事業主が免税事業者となる要件は?

「2年前の消費税のかかる売上が1千万円以下」かつ「昨年上半期6月までの消費税のかかる売上が1千万円以下」である場合、免税事業者となります。なお個人事業の場合、開業初年については2年前も前年も課税売上高はゼロですので、免税事業者となります。詳しくはこちらをご確認ください。

消費税の計算方法は?

消費税の計算方法は「本則課税(一般課税)」と「簡易課税」の2種類があり、本則課税が本来の方法で、簡易課税は選択することができる特例という位置づけとなります。簡易課税を選択できる事業者には要件が2つあります。詳しくはこちらをご確認ください。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

弥生の申告ソフトなら迷わず自分でカンタンに消費税申告ができる

弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」なら、はじめての消費税申告もラクに完了!

今すぐに始められて、初心者でも簡単に使える、「やよいの青色申告 オンライン」は初年度無料です。無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。

わかりやすい操作で日々の取り引き情報から所得税・消費税の両方の確定申告書が自動作成されます。

もちろん、所得税も消費税の確定申告もe-Taxでの申告が可能です!

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

取引先の請求区分でインボイス取引も簡単に仕訳

「やよいの青色申告 オンライン」は、取引先の請求区分でインボイス取引も簡単に仕訳できます。

免税事業者などからの仕入れについても、仕入税額控除の経過措置に対応しています。

ステップに従って簡単に消費税の確定申告書も作成

初心者でも画面案内に沿って入力するだけで、所得税・消費税の両方の申告書が完成します。

消費税申告で2割特例の適用を受けたい場合も、画面上にチェックを入れるだけで済むのでとてもかんたんです。

さらに「やよいの青色申告 オンライン」なら、消費税申告だけでなく、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。