財務諸表とは?財務三表の読み方や作成の目的、5つの分析手法を解説

更新

財務諸表とは、事業年度ごとの企業の財務状況や経営成績、キャッシュ・フローの状況などを、利害関係者に報告するための書類です。財務諸表と聞いてピンと来ない方も、「決算書」という言葉は聞いたことがあるのではないでしょうか。

本記事では、財務諸表の読み方や、作成する目的、財務諸表の分析手法などについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

財務諸表とは、一般的にいう「決算書」のこと

財務諸表とは、事業年度ごとに、企業の財務状況や経営成績をまとめた書類のことで、一般的には決算書ともいわれます。企業が1年間どのようなお金の使い方をしてきたのかがわかるものです。

財務諸表は、上場企業などに適用される金融商品取引法で呼ばれる言い方で、すべての会社に適用される会社法では「計算書類」とも呼ばれます。まずは、財務諸表を構成する主な書類を確認しておきましょう。

財務諸表を構成する主な書類

| 上場企業など | 左記以外の企業 |

|---|---|

|

|

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

財務諸表を作成する目的

財務諸表を作成する主な目的は、企業の財務状況や経営成績を利害関係者に開示することです。財務諸表は、投資判断や納税額が適正かどうかの確認など、さまざまな場面で活用されます。企業にとっては、利害関係者からの信頼を獲得し、資金調達や事業運営を円滑に進めるために欠かせない書類です。

主な利害関係者と財務諸表を確認する目的

| 主な利害関係者 | 目的 |

|---|---|

| 税務署 | 課税の源泉となる利益が適正か、法人税等の申告・納付額に誤りがないかを確認する |

| 投資家 | 今後投資するのに適した企業かを判断する。市場での株の売買や投資の重要な判断材料となる |

| 株主 | 投資を継続しても問題ないか、現在の経営状態を把握する |

| 債権者(金融機関など) | 融資した資金や売上債権の回収に問題ないか、企業の財務状況を判断する |

| 従業員・取引先 | 今後も会社に所属すること、取引を継続することで問題が生じないか、会社の状況を把握する |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

「財務三表」は財務諸表の中でも特に重要な書類

財務諸表の中でも、貸借対照表、損益計算書、キャッシュ・フロー計算書は、「財務三表」と呼ばれます。財務三表は、内閣総理大臣への提出・開示義務を負う有価証券報告書にも含まれる重要な書類です。未上場の企業の場合は、キャッシュ・フロー計算書の作成義務はありませんが、会社法によって貸借対照表と損益計算書は、すべての企業が作成しなければならないと定められています。

財務三表の書類

| 書類名 | 概要 |

|---|---|

| 貸借対照表 | 決算日時点で企業が持っている資産・負債・純資産の状態を表す、決算時の残高一覧のような書類 |

| 損益計算書 | 収益と費用の損益計算をまとめた書類。一事業年度の企業の利益を把握できる |

| キャッシュ・フロー計算書 | 財務活動、営業活動、投資活動における「資金の流れ」をまとめた書類。一事業年度中に、どのような理由でいくらのお金が出入りしたかを把握できる。上場企業に作成義務がある |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表(BS)の読み方

貸借対照表は、企業がどれだけ財産を保有し、債務を負っているかという、決算日時点での財務状況を示す書類で、「バランスシート(BS)」とも呼ばれます。すべての企業は決算の際に、損益計算書と共に、必ずこの貸借対照表を作成しなければなりません。

貸借対照表を見ることで、現金や建物、ソフトウェアなどの「資産」、返済義務のある「負債」、資本金などの「純資産(自己資本)」の3つを把握できます。

資産の部

貸借対照表の左側を「資産の部」といいます。資産とは、現金または換金可能な現金以外のもの(売ればお金になる商品や建物、土地など)や、その他債権(受取手形や売掛金など)その他将来にわたって経済的な利益をもたらすと期待される支払い(前払費用など)のことです。

資産はさらに、1年以内に現金化や費用化できる「流動資産」、現金化せずに1年以上の長期にわたって使用することが目的の「固定資産」、既に支出した費用をその効果が継続する期間にわたって配分する「繰延資産」の3つに分けられます。これらすべての資産の合計を「総資産」といいます。

資産の部の主な勘定科目

| 区分 | 主な勘定科目 |

|---|---|

| 流動資産 | 現金、預金、売掛金(売上金額を将来的に受け取れる権利)、受取手形(約束手形、為替手形など)、商品(在庫など将来販売される予定のもの) |

| 固定資産 | 建物(工場、ビル、倉庫、店舗など)、器具備品(椅子、机、パソコンなど)、車両運搬具、機械装置(工場設備など)、ソフトウェア |

| 繰延資産 | 開業費 、株式交付費、開発費 |

負債の部

貸借対照表の右側に記載される「負債の部」とは、将来返済や支払いが必要な債務のことです。銀行などから融資を受けた場合の借入金や、商品を仕入れた場合の未払金などが該当します。

企業の決算から1年以内に支払う必要がある「流動負債」と、支払期日が1年以内に到来しない「固定負債」の2つがあり、貸借対照表では、支払期日が早い順に、上から流動負債、固定負債と並べます。

負債の部の主な勘定科目

| 区分 | 主な勘定科目 |

|---|---|

| 流動負債 | 買掛金(商品仕入の未払金で支払期日がまだのもの)、支払手形(支払のために振出した約束手形など)、未払金(物品購入などの対価をまだ支払っていないもの)、未払費用(継続したサービスなどを受ける際に後払いになるもの)、短期借入金(返済まで1年以内の借入金) |

| 固定負債 | 退職給付引当金(社員に支払う退職金で既に発生しているもの)、長期借入金(返済まで1年を超える期間がある借入金) |

純資産の部

貸借対照表の右側の純資産とは、資産の総額から負債の総額を差し引いた返済義務のない企業の自己資本のことです。「純資産の部」は、株主資本と株主資本以外の2つの要素で構成されます。

純資産の部の主な勘定科目

| 区分 | 主な勘定科目 |

|---|---|

| 株主資本 | 資本金、資本剰余金(株主からの出資金のうち、資本金に充当されなかった資金)、利益剰余金(事業活動で得られた利益の蓄積)、自己株式(企業が保有する自社株) |

| 株主資本以外 | 評価・換算差額(売買目的以外で保有する有価証券や土地などの購入価格と現在の時価と差額)、新株予約権(事前に決定された価格や条件に基づいて、新株の交付を受けることができる権利を付与したもの) |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

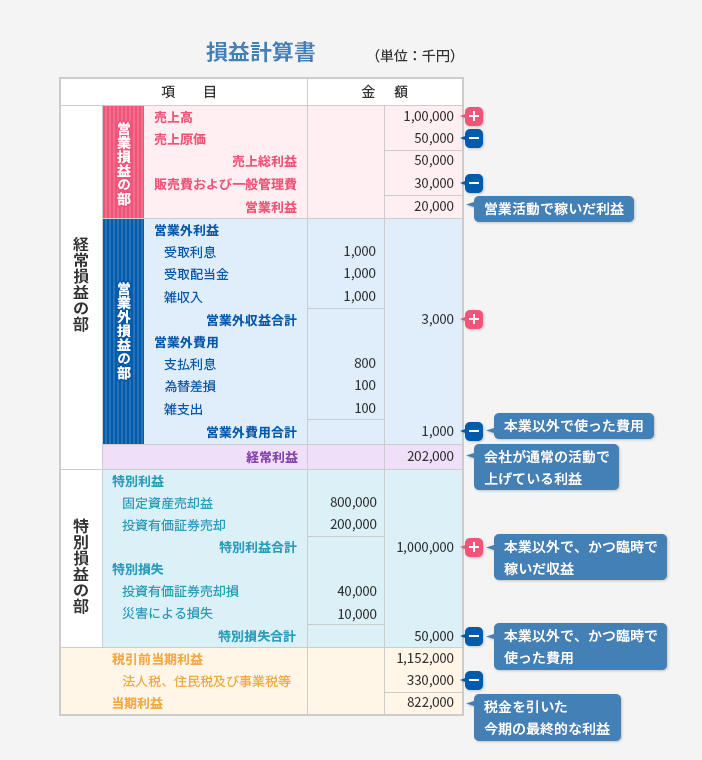

損益計算書(PL)の読み方

損益計算書は、一事業年度における企業の収益と費用の損益計算をまとめた書類で、「PL」とも呼ばれます。貸借対照表と同様に、すべての企業が決算の際に必ず作成しなければならない書類です。

損益計算書を読めば、企業がどの程度売上を上げて(収益)、何にお金を使って(費用)、どれくらい儲けが出たのか(利益)がひと目でわかります。つまり、損益計算書は、その企業の収益力を把握するための書類といえます。損益計算書で確認できる利益は以下の5つです。

損益計算書からわかる5つの利益

| 区分 | 主な勘定科目 |

|---|---|

| 売上総利益 | 本業によって得た売上高から売上原価を差し引いた利益(粗利) |

| 営業利益 | 本業における営業活動によって得た利益。売上総利益(粗利)から販売費および一般管理費を差し引いて求められる |

| 経常利益 | 本業で得た営業利益に本業以外の活動から発生する損益(他社株式の配当金や借金の利息など)を加減したもの |

| 税引前当期純利益 | 法人税などの税金を差し引く前の利益。営業外損益や特別損益といった臨時的な損益を含めた総合的な利益のこと |

| 当期純利益 | 当期の純粋な利益のこと。税引前当期純利益から法人税等を差し引いたもの |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

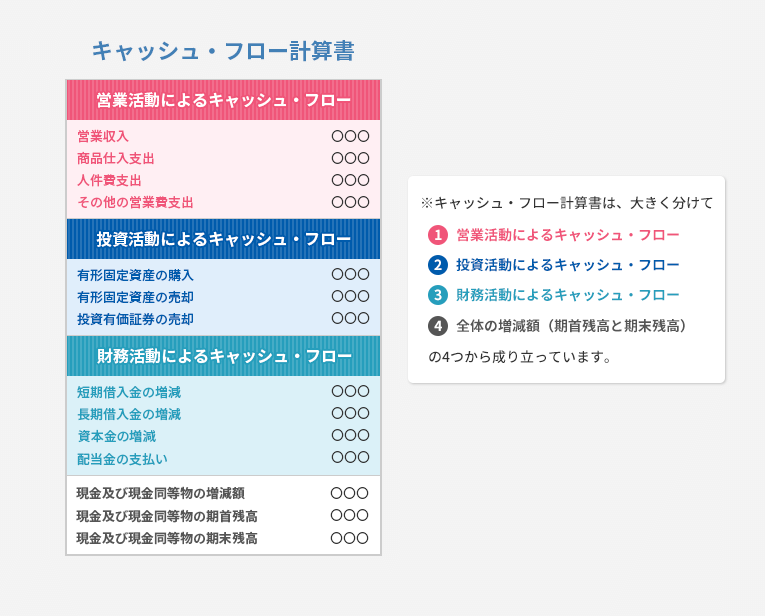

キャッシュ・フロー計算書の読み方

キャッシュ・フロー計算書とは、一事業年度における企業の現金および現金同等物の流入と流出の差額(資金の流れ)がわかる書類のことです。売掛金や買掛金といった掛取引を行っている場合、損益計算書上では売上となっていても手元に現金がない、または仕入があっても現金が出ていかない、といったことが起こり得ます。キャッシュ・フロー計算書では、このような入出金のずれを確認できます。未上場の企業には作成義務はありません。

キャッシュ・フロー計算書は、営業活動によるもの、投資活動によるもの、財務活動によるものの3つに区分されます。

キャッシュ・フロー計算書の区分

| 区分 | 主な勘定科目 |

|---|---|

| 営業活動 | 本業である事業でどれだけのキャッシュが生み出されているのかを表す。現金取引で生じた収支、売上債権の回収、仕入債務の支払、従業員への給与支払、現金で支払った経費など |

| 投資活動 | 企業の投資活動によるキャッシュの動きを表す。固定資産の購入・売却、有価証券や投資有価証券の取得・売却など |

| 財務活動 | 資金調達や返済などの財務活動によるキャッシュの動きを表す。融資の借入れや返済、株式・社債の発行、配当金の支払など |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

財務諸表の5つの分析手法

財務諸表を分析すると、企業が抱える問題点などを明確にし、収益性や成長性の向上に役立てることができます。財務諸表の分析は、主に収益性、生産性、安全性、成長性、効率性という5つの視点から行います。

財務諸表の5つの分析手法

| 区分 | 主な勘定科目 |

|---|---|

| 1 収益性分析 | 企業がどれくらい収益を上げる力を持っているかを測る手法 |

| 2 生産性分析 | 企業の持っている経営資源をどの程度活かせているかを測る手法 |

| 3 安全性分析 | 企業の支払い能力がどの程度あるかを分析する手法 |

| 4 成長性分析 | 企業が長期的に成長していけるかどうかを測るための手法 |

| 5 効率性分析 | 企業がどれくらい効率良く利益を上げられているかを見るための手法 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

1 収益性分析

収益性分析とは、企業がどれくらい収益を上げる力を持っているかを測る手法です。主に、損益計算書や貸借対照表の数値を使います。収益性分析に使われることの多い指標には、売上高営業利益率、売上高総利益率、総資本回転率などがあげられます。これらの指標が高いほど収益性が高く、効率の良い経営が行えているといえるでしょう。以下に代表的な指標を紹介します。

売上高営業利益率

売上高営業利益率とは、売上高に対する営業利益の比率を見る指標です。この比率は収益性分析の中で最も多く使われる数値で、本業で効率良く稼げているかどうかを判断できます。売上高営業利益率が高いほど、企業の商品やサービス、販売活動といった営業活動による収益性が良いということになります。

売上高営業利益率の計算式

売上高営業利益率(%)=営業利益÷売上高×100

売上高総利益率

売上高総利益率は、売上高に対する売上総利益の比率で、粗利率とも呼ばれます。売上高営業利益率と共に、企業の収益性を測る指標として用いられます。売上高総利益率を求めることで、企業の主力となる商品やサービスで得た利益(粗利)がどの程度かがわかるのです。売上高総利益率が高いほど、商品やサービスそのものの競争力、製造効率などが高いと判断できます。

売上高総利益率の計算式

売上高総利益率(%)=売上総利益÷売上高×100

総資本回転率

総資本回転率は、総資本(純資産と負債の合計)に対する売上高の比率で、企業の資源を有効に利用できているかを見る指標です。総資本回転率は%ではなく、1回転、2回転といった回転で表します。総資本回転率が高いほど、総資本が効率良く使えていることを示します。

ただし、総資本回転率は、売上高の計上方法によって大きく異なる場合があります。また、総資本回転率の計算に用いる売上高は、1年を通した売上の合計です。そのため、より厳密に計算する場合は、売上高を期首と期末の総資本を平均した値である期中平均値で割って総資本回転率を求めます。

総資本回転率の計算式

総資本回転率(回)=売上高÷総資本

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

2 生産性分析

生産性分析は、企業の持っている経営資源をどの程度活かせているかを測る手法です。生産性を分析すると、ヒト・モノ・カネといった経営資源の投入に対して、どれくらいの成果があったのかを見ることができます。生産性分析の代表的な指標としては、労働生産性と労働分配率があげられます。

労働生産性

労働生産性とは、1人あたりの従業員がどれくらい企業に貢献しているかという付加価値を測る指標、つまり、付加価値労働生産性のことを意味します。付加価値とは、売上の額から材料費や外注費などの外部購入費用を差し引いた金額のことです。労働生産性の数値が高い企業ほど、人材を有効活用し、少ない人件費でより多くの利益を計上しているということになります。労働生産性を上げるには、従業員1人あたりの売上高を上げることはもちろんですが、機械やシステムの導入によって効率化を図ることも効果的です。

労働生産性の計算式

労働生産性=付加価値(売上-外部購入費用)÷従業員数

労働分配率

労働分配率は、生み出された付加価値が従業員にどれくらい配分されているかを測る指標です。労働分配率が高ければ、人件費が高い労働集約型、反対に低ければ人件費が低い資本集約型ということになります。労働分配率は業種や従業員数によっても大きく異なるため、自社にとって適切なバランスを維持していくことが大切です。

労働分配率の計算式

労働分配率(%)=人件費÷付加価値×100

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

3 安全性分析

安全性分析とは、企業の支払い能力がどの程度あるかを分析する手法です。貸借対照表に記載されている流動資産や流動負債、純資産などから比率を求め、企業の安全性を判断します。安全性分析に使われる指標には、流動比率、当座比率、自己資本比率などがあります。どの比率も、高いほど企業の安全性が高く、支払い不能に陥る危険性が低いといえるでしょう。

流動比率

流動比率は、企業が抱える負債に対する資産の割合を示す比率で、企業の短期的な支払い能力を測る指標です。流動資産とは短期間で現金化できる資産、流動負債とは短期間のうちに支払わなければならない負債のことです。流動負債より流動資産の方が多ければ、企業に支払い能力があると判断できます。一般的に、流動比率は200%を超えていれば問題ありません。それに対して、流動比率が100%を下回ると、現在の負債分を支払う能力が不足することも考えられ、資金繰りが厳しい状態である可能性があります。

流動比率の計算式

流動比率(%)=流動資産÷流動負債×100

当座比率

当座比率は、流動比率よりもさらに短期的な支払い能力を分析する指標です。流動比率には棚卸資産が含まれるため、実際には支払いに使えないものまで含んだ比率が出てしまいますが、その企業の、より正確な支払い能力は、当座比率を見ることでわかります。当座資産は、流動資産の中でも特に換金性が高く、すぐに使えるものをピックアップして算出します。具体的には、現金や預金、売掛金、有価証券などです。

当座比率の計算式

当座比率(%)=当座資産÷流動負債×100

自己資本比率

自己資本比率は、総資本のうち返済の必要のない資本がどの程度あるのかを見る指標で、企業として借金が多すぎないかを判断できます。自己資本比率は、純資産の金額が大きいほど高くなります。自己資本比率が高いほど、多くの資金を借入金以外の方法で調達しているということになり、財務状況が良好で倒産しにくいといえます。ただし、事業を運営していくうえで、まったく借金をせずにいくことは難しいでしょう。闇雲に自己資本比率を高めようとするよりも、バランスが重要だといえます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

4 成長性分析

成長性分析は、企業が長期的に成長していけるかどうかを測るための手法です。単年の結果を見るのではなく、売上高や経常利益などの一定期間の推移で分析を行います。成長性分析に用いられる代表的な指標には、売上高伸び率や売上高研究開発費率などがあげられます。

売上高伸び率

売上高伸び率は、売上高が前期比でどれだけ増加、または減少したのかを測る指標です。前期の損益計算書と比較して、売上高がどれくらい伸びたのかを判断します。売上高伸び率が前期より高ければその企業は順調に成長している、低い場合は衰退している、ということになりますが、たとえ売上高が伸びていても、営業利益が伸びていなければ、販売費及び一般管理費などの費用を回収できていないということになってしまいます。売上高伸び率と併せて、前期と当期の総利益や、営業利益、経常利益の比率を確認し、企業がバランス良く成長しているかを確認しましょう。

売上高伸び率の計算式

売上高伸び率(%)=(当期売上高-前期売上高)÷前期売上高×100

売上高研究開発費率

売上高研究開発費率は、売上高に占める研究開発費の割合を示す指標です。新商品や新技術の開発など、将来的な売上につながる研究のために、企業がどれくらい投資しているかを測ります。売上高研究開発費率の目安は、業種によって異なります。業界平均や過去の値と比較することで、企業の将来的な成長性を予想できるでしょう。

売上高研究開発費率の計算式

売上高研究開発費率(%)=研究開発費÷売上高×100

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

5 効率性分析

効率性分析は、企業がどれくらい効率良く利益を上げられているかを見るための手法です。効率性分析には、損益計算書と貸借対照表の数字を活用します。効率性分析に用いられる指標には総資産回転率や売上債権回転期間、在庫回転期間などがあります。

総資産回転率

総資産回転率は、総資産(企業が運用している財産の合計)がどれだけ効率良く活用されたかという効率性を表す指標です。損益計算書に記載されている売上高と、貸借対照表にある総資産を用いて計算します。値が大きいほど、効率性が良いと評価されます。

総資産回転率の計算式

総資産回転率(回)=売上高÷総資産

売上債権回転期間

売上債権回転期間からは、売上債権をどれくらいの期間で回収できるかがわかります。売上債権回転期間は、月数または日数で表します。売上債権回転期間が短いほど売上を早期に現金化できるため、効率の良い資金繰りができていると判断できるでしょう。ただし、売上債権回転期間は、業界や企業規模によっても変動します。

売上債権回転期間の計算式

売上債権回転月数=売上債権÷(売上高÷12)

売上債権回転日数=売上債権÷(売上高÷365)

在庫回転期間

在庫回転期間は、在庫がどのくらいの期間で売れているかを示す指標です。在庫回転期間を見ることで、商品を仕入れてから販売されるまでの期間がわかります。在庫回転期間が短いほど、効率良く在庫をさばけていることになります。ただし、棚卸資産の在庫の変動が大きい業態は季節変動が生じるため、できれば商品の種類ごとに毎月、あるいは四半期ごとに見ていくと良いでしょう。

在庫回転期間の計算式

在庫回転期間(月数)=棚卸資産÷(売上原価÷12)

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

財務諸表の目的と分析手法を知って企業経営に活かそう

財務諸表は一般的に「決算書」とも呼ばれ、社内外の利害関係者に企業の財務状況や経営成績などを報告する重要な書類です。さらに、財務諸表を分析することで、企業の現在の状態や改善すべき課題を把握し、将来的な成長へとつなげることもできます。

財務諸表の作成は日々の帳簿が基になるため、記帳にミスや漏れがあると正しく作成できず、適正な分析もできません。会計ソフトを利用すれば、記帳の手間を大幅に軽減でき、貸借対照表や損益計算書も自動で作成が可能です。業務効率化と正しい経営分析のために、自社に合った会計ソフトの導入を検討してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

財務諸表とは?

財務諸表とは、事業年度ごとに企業の財務状況や経営成績をまとめた書類で、一般的に「決算書」とも呼ばれます。金融商品取引法では、この財務諸表の作成と所轄庁への提出、監査法人や公認会計士による監査を上場企業などに義務づけています。

財務三表とは?

財務三表とは、「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」のことです。財務諸表の中でも重要な書類で、内閣総理大臣への提出・開示義務を負う有価証券報告書にも含まれています。

財務諸表からわかることとは?

財務諸表を分析すると、企業が抱える問題点などを明確にし、収益性や成長性の向上に役立てることができます。財務諸表の分析は、主に収益性、生産性、安全性、成長性、効率性という5つの視点から行います。

財務諸表の分析方法については、こちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。