法人税の計算方法は?シミュレーションや節税のポイントを解説

更新

法人が納める税金のうち、代表的な税金が法人税です。法人は、事業活動で得た所得を基に納めるべき法人税額を計算し、税務署に申告・納付しなければなりません。では、法人税の税額はどのような方法で計算すれば良いのでしょうか。

本記事では、法人税の計算方法を計算シミュレーションと共にわかりやすく解説します。法人税の節税対策や、計算・納付の際の注意点、納付期限までに納税しなかった場合のペナルティについてもまとめていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税とは事業活動で得た所得にかかる税金のこと

法人税とは、法人の事業活動で得た所得にかかる税金のことです。税金は、国に納める国税と、都道府県や市町村に納める地方税に分類されますが、法人税は国税に当たります。法人にかかる税金には、法人税のほかに以下のようなものがあります。

法人に課せられる税金一覧

| 税金の名称 | 概要 |

|---|---|

| 法人税 | 法人の所得に対して課される国税 |

| 地方法人税 | 法人税額に10.3%を乗算した国税で、地方自治体に配分 |

| 法人住民税 | 法人税額と資本金を基準に課される地方税で、法人税割と均等割で構成 |

| 法人事業税 | 法人の所得または事業規模に応じて課される地方税 |

| 特別法人事業税 | 法人事業税に付加される国税で、地方自治体に配分 |

| 消費税 | 商品やサービスの売上(課税売上)に課される国税 |

| 地方消費税 | 消費税に付随し、地方自治体に配分される税金 |

| 固定資産税 | 法人が保有する土地や建物、設備に課される地方税 |

| 償却資産税 | 法人が所有する償却資産(機械、設備など)に課される固定資産税の一種 |

| 自動車税 | 法人名義で保有する車両に課される地方税 |

| 軽自動車税 | 軽自動車を法人名義で保有する場合に課される地方税 |

| 印紙税 | 契約書や領収書など、法人が作成する一定の文書に課される国税 |

| 登録免許税 | 不動産登記や法人設立登記の際に課される国税 |

これらの法人に課せられる税金のなかでも、本記事では、法人税と、法人税額を基準に計算される地方法人税について、計算方法を詳しく解説します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税の課税対象となる法人の種類

法人税の課税対象となるのは、株式会社などの「普通法人」と、協同組合などの「その他の法人」です。地方公共団体や国立大学法人などの「公共法人」は、課税対象になりません。NPO法人などの「公益法人等」と、PTAやマンションの管理組合のような「人格のない社団等」については、収益事業を営む場合には、その事業から得た所得にのみ法人税が課されます。

法人税の課税対象となる主な法人

| 普通法人 | 株式会社、合同会社、合名会社、合資会社、有限会社、医療法人、相互会社、協業組合など |

| その他の法人 | 協同組合、一般社団法人、NPO法人、学校法人など |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

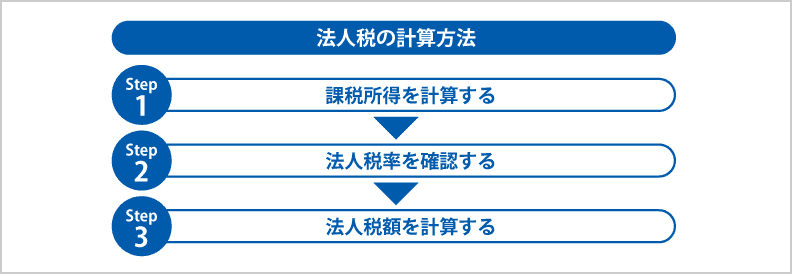

法人税の計算方法

法人税の税額は、課税所得に法人税率を掛け、そこから税額控除を差し引いて算出します。具体的な計算の手順について、解説していきます。

1 課税所得を計算する

法人税額を算出する際には、まず、ベースとなる課税所得を計算する必要があります。課税所得とは、益金から損金を引いた金額のことを指します。

益金とは、商品・製品などの販売による売上収入や土地・建物の売却収入などです。それに対し、損金は売上原価や販売費、災害による損失など、費用・損失に当たるものです。

課税所得を求める計算式は、以下のとおりです。

- 課税所得を求める計算式

- 課税所得=益金-損金

なお、益金と損金は税法上の考え方であり、会計上の収益や費用(経費)とは必ずしも同額とはなりません。企業会計の目的は企業の経営状態を正しく把握することですが、税法の目的は公平に課税を行えるように課税所得を把握することです。このような目的の違いから、会計上は費用(経費)に含まれても、税法上は損金に計上できないものや、その逆のパターンも発生します。そのため、課税所得を計算する際には、以下の加算項目と減算項目を加味して、税務調整(企業の利益と課税所得のズレの調整)を行う必要があります。

- 加算項目:交際費の一部、寄附金の損金不算入額、罰金など

- 減算項目:受取配当金の益金不算入、繰越欠損金の控除など

2 法人税率を確認する

課税所得を計算したら、次に適用される法人税率を確認しましょう。

法人税の税率は、法人の種類や資本金、所得の額によって変動します。例えば、株式会社や合同会社などの普通法人の場合、資本金が1億円以下で年間の所得が800万円以下なら、法人税率は15%です。本則では19%ですが、2027年3月31日までに開始する事業年度まで、軽減税率が適用されます(2025年10月時点)。

また、資本金が1億円以下で年間の所得が800万円を超える場合、800万円以下の部分は税率15%、800万円超の部分については23.2%となります。ただし、800万円以下の部分について、所得の金額が年10億円を超える事業年度については軽減税率が17%に変更されます(2025年4月1日から2027年3月31日までに開始する事業年度まで)。適用除外事業者(直近3事業年度の所得金額の平均額が15億円超の法人)については本則の19%の税率が適用されます。

資本金が1億円を超える普通法人は、所得金額にかかわらず税率は23.2%です。こうして算出された法人税額に対して、地方法人税(法人税額の10.3%)が上乗せされます。

普通法人の税額

| 区分 | 税率 | ||

|---|---|---|---|

| 資本金1億円以下の普通法人 | 年間所得800万円以下の部分 | 下記以外の法人 | 15.0%※ |

| 適用除外事業者 | 19.0% | ||

| 年間所得800万円超の部分 | 23.2% | ||

| 資本金1億円超の普通法人 | 23.2% | ||

- ※2025年10月時点の適用時期は、2027年3月31日までに開始する事業年度まで

法人の区分ごとの詳しい法人税率は、国税庁「No.5759 法人税の税率![]() 」で確認できます。

」で確認できます。

3 法人税額を計算する

課税所得と法人税率が確認できたら、これらを乗じて、法人税額を計算しましょう。

計算の際に1円未満の端数があるときは、切り捨てとなります。さらに、税額控除を適用する場合は、その金額を差し引きます。法人税額を求める計算式は、次のとおりです。

- 法人税額を求める計算式

- 法人税額=課税所得×法人税率-税額控除

税額控除とは、課税所得に法人税率を掛けて求めた金額から、直接一定の金額を差し引くことができる制度です。税額控除には、利子などに関する所得税の税額控除や外国税額控除など二重課税を防ぐ目的で設けられているものの他、青色申告をしている中小企業などが前年度より給与支給額を増加させた場合に一部を税額控除できる「賃上げ促進税制」などもあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税の計算シミュレーション

実際に例をあげて、法人税の計算をシミュレーションしてみましょう。なお、いずれの場合も、税額控除はないものとして計算します。

- 法人税の計算シミュレーション

-

- 資本金500万円、年間所得200万円の普通法人の法人税額

- 資本金500万円、年間所得1,000万円の普通法人の法人税額

- 年間所得3,000万円の公益法人(公益社団法人や公益財団法人)の法人税額

資本金500万円、年間所得200万円の普通法人の法人税額

資本金が500万円であれば、資本金1億円以下かつ年間所得800万円以下の普通法人に該当するため、法人税率は15%となります。

資本金500万円、年間所得200万円の普通法人の場合、法人税額の計算式は以下のとおり、法人税額は30万円です。

- 法人税額を求める計算式

- 200万円×15%=30万円

なお、地方法人税については上記の法人税額30万円×10.3%=3万900円です。したがって、法人税と地方法人税の合計は33万900円となります。

資本金500万円、年間所得1,000万円の普通法人の法人税額

同じ資本金1億円以下の普通法人でも、年間所得が800万円を超える場合は、800万円以下の部分と800万円を超える部分で法人税率が変わります。800万円以下の部分は15%、800万円超の部分は23.2%となります。

資本金500万円、年間所得1,000万円の普通法人の場合、法人税額の計算式は次のとおりとなり、法人税額は166万4,000円です。

- 法人税額を求める計算式

- 年800万円以下の部分:800万円×15%=120万円

年800万円超の部分:200万円×23.2%=46万4,000円

法人税額の合計:120万円+46万4,000円=166万4,000円

地方法人税に関しては、法人税額の合計166万4,000円の10.3%に相当する17万1,392円です。よって、法人税と地方法人税の合計は183万5,392円となります。

年間所得3,000万円の公益法人(公益社団法人や公益財団法人)の法人税額

公益社団法人や公益財団法人などの公益法人の場合、法人税法上の収益事業によって得た所得は、法人税の課税対象となります。公益目的事業から生じた所得は課税対象になりません。

公益社団法人や公益財団法人の法人税率も、収益事業で生じた年間所得が800万円以下と800万円超で法人税率が変わります。この場合の税率は、800万円以下の部分が15%、800万円超の部分が23.2%となります。

収益事業から得た年間所得が3,000万円の公益法人の場合、法人税額の計算式は次のとおりとなり、法人税額は630万4,000円です。

- 法人税額を求める計算式

- 年800万円以下の部分:800万円×15%=120万円

年800万円超の部分:2,200万円×23.2%=510万4,000円

法人税額の合計:120万円+510万4,000円=630万4,000円

地方法人税は、法人税額の合計630万4,000円の10.3%に相当する64万9,312円です。したがって、法人税と地方法人税の合計は695万3,312円となります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税の申告方法

法人税は、納税者自らが納めるべき税額を計算して申告・納税する申告納税方式の税金です。そのため、法人は事業年度ごとに法人税額を計算し、確定申告を行わなければなりません。法人税の確定申告の方法や申告先、申告期限について、しっかりと確認しておきましょう。

申告方法

法人税の確定申告は、書面の申告書を税務署窓口に持参または郵送の他、e-Taxによる電子申告も可能です。

e-Taxを利用する場合は、利用者識別番号や電子証明書の取得などが必要になるため、事前に準備しておきましょう。電子申告が義務化されている大法人でなければ、e-Taxで電子申告をして、財務諸表(決算書)や勘定科目内訳明細書などの添付書類は書面で提出することも可能です。

なお、会計ソフトの中には、作成した決算書データを、国税庁のWebサイトで公開している「e-Taxソフト」に取り込めるものもあります。

法人税の申告先

法人税の申告先は、納税地を所轄する税務署です。税務署の所在地は、国税庁のWebサイト「税務署の所在地などを知りたい方![]() 」から確認できます。

」から確認できます。

なお、「法人税等」と呼ばれる税金の中でも、国税である法人税と、地方税である法人事業税や法人住民税では、申告先が異なるため注意しましょう。

例えば、法人事業税の申告先は、事務所などが所在する都道府県税事務所です。また、法人住民税は道府県民税と市町村民税に分かれるため、都道府県税事務所と市町村役場のそれぞれに申告が必要です。ただし、東京23区内の場合は、道府県民税・市町村民税共に、都税事務所に申告書を提出します。

法人税の申告期限

法人税の確定申告の期限は、申告期限や課税期間について特別な届出などを行っていなければ、各事業年度終了の日の翌日から2か月以内です。法人事業税や法人住民税についても同様に、各事業年度終了の日の翌日から2か月以内が申告期限です。期限に当たる日が土日祝日に重なる場合は、翌平日が期限となります。

なお、申告期限と納付期限は同じ日なので注意しましょう。例えば、3月末決算の法人なら、2か月後の5月31日が申告・納付期限になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税の節税対策のポイント

法人税は課税所得に応じて算出されるため、所得が少なくなれば納めるべき法人税も必然的に少なくなります。法人税の節税対策について、特に検討しておきたいポイントは以下の4点です。

- 法人税の節税対策のポイント

-

- 役員報酬の適正化

- 福利厚生費の活用

- 在庫の処分

- 税額控除制度の活用

役員報酬の適正化

役員報酬は要件を満たせば損金として計上できるため、役員報酬を適切な金額に設定することにより、法人と役員個人の所得分散による節税効果が期待できます。なお、役員報酬は期中に自由に変更できるわけではありません。定時株主総会などで決めた金額(ボーナスの場合はさらに税務署への事前の届出が必要)を支給するのが原則なので、あらかじめ年度終わりには次年度の適正な報酬額を慎重に検討する必要があります。

福利厚生費の活用

従業員の福利厚生を充実させることにより、法人税の節税につながる場合があります。例えば、社員旅行や健康診断、食事補助など、一定の条件を満たす福利厚生の費用は、損金に算入できるからです。ただし、福利厚生費として計上するには、全従業員が対象となる制度として提供しなければなりません。一部の従業員や役員のみが利用できる制度は福利厚生費ではなく給与手当などで計上し所得税の課税が必要となる可能性があります。

在庫の処分

期末に在庫について棚卸を行い、販売できない在庫を処分することで、棚卸資産が減少します。棚卸資産が減ると売上原価が増えるため、結果的に課税所得が減少し、節税につながります。なお、在庫商品の廃棄処分を計上するには、廃棄した事実が証明できる書類(廃棄証明書など)が必要です。

税額控除制度の活用

研究開発費のうち一定割合を税額から直接控除できる研究開発税制や、設備投資・賃上げ促進税制など、税額控除の制度を活用する方法もあります。税額控除の対象となる要件は制度ごとに定められているため、事前に要件を確認しておきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税の計算・納付の際の注意点

法人税の計算や確定申告をする際には、どのような点に注意すれば良いのでしょうか。ここでは、法人税を計算・納付する際の4つの注意点について解説します。

- 法人税の計算・納付の際の注意点

-

- 納付書を忘れずに書く

- 中間申告が必要になる場合がある

- 赤字決算の場合でも確定申告は必要

- 申告期限に間に合わなかった場合はペナルティが発生する

納付書を忘れずに書く

法人税を税務署や金融機関の窓口で納める場合は、納付書の記載を忘れてはいけません。納付書は、法人税の申告期限までに税務署から送付されます。もし届かない場合は、税務署窓口で入手することもできます。

納付書には事業者名が記載されているので、誤りがないかどうかの確認が大切です。また、本税や重加算税、加算税、利子税、延滞税、合計額などの欄は空欄になっているため、該当する部分に、忘れずに金額を記入しましょう。

なお、e-Taxでダイレクト納付利用届出書を提出している法人には、法人税の納付書は送付されません。さらに、2024年5月以降は、e-Taxにより申告書を提出している法人や、e-Taxでの申告が義務化されている法人、クレジットカードなど紙の納付書を使わずに法人税を納付している法人は、納付書の事前送付が取りやめとなります。

中間申告が必要になる場合がある

前事業年度の法人税額が20万円を超えた場合は、原則として、法人税の中間申告が必要となる点に注意しましょう。

法人税の中間申告とは、事業年度開始から6か月時点までを課税期間として税額を見積もり、前もって申告・納付することです。中間申告が必要な法人には、税務署から、中間申告書が送られてきます。ただし、e-Taxで申告している場合など一定の法人については中間申告書は郵送されないため、自らe-Taxのメッセージボックスを確認する必要があります。

法人税の中間申告および納付の期限は、事業年度開始の日以後6か月を経過した日から2か月以内です。例えば、3月末決算の法人なら、事業年度開始の日である4月1日から6か月を経過した日の10月1日から2か月以内となるため、11月30日が期限になります。

法人税の中間申告の方法には、前期分の確定法人税額の6か月分を申告納付する「予定納税」と、事業年度開始から6か月間を一課税期間として仮に決算を行う「仮決算」の2種類があり、どちらを選んでも問題ありません。もし期限までに中間申告書を提出しなかった場合は、自動的に予定納税とみなされるため無申告加算税は課されませんが、納付期限を過ぎると延滞税が発生します。

赤字決算の場合でも確定申告は必要

法人税額は課税所得に法人税率を掛けて算出されるため、課税所得がゼロ、つまり赤字決算の場合は法人税が発生しません。ただし、赤字決算で法人税がかからないとわかっていても、確定申告は必要なので注意しましょう。

なお、法人税等のうち、法人住民税の均等割については、課税所得に関係なく計算されるため、赤字でも原則として納税義務があります。

申告期限に間に合わなかった場合はペナルティが発生する

期限内に法人税の申告・納付を行わないと、延滞税や無申告加算税といったペナルティが発生してしまうため、注意しましょう。

前述したように、法人税の確定申告の期限は、原則として事業年度終了の日の翌日から2か月以内です。期限内に法人税の期限内に法人税の申告・納付を行わないと、延滞税や無申告加算税といったペナルティが発生します。さらに、2期連続で申告期限を過ぎると、青色申告の承認が取り消されてしまいます。

法人税等の金額を左右するのは、決算の内容です。決算を確定させるには、決算処理をして決算書を作成した後、株式会社の場合は原則として株主総会で承認を受ける必要があります。さらに、法人税申告書は書類の種類が多く、書き方も複雑です。期限までに法人税の確定申告を終わらせるためには、余裕を持って準備を進めておくことが大切です。

なお、株主総会の開催を「事業年度終了の翌日から3か月以内」と定款で定めている場合は、確定申告の期限を2か月から3か月に延長できる特例があります。ただし、延長されるのは申告期限だけであって、納付期限は変わらないため、注意が必要です。確定申告の期限を延長した場合、一般的には、本来の申告期限までに暫定的な税額を見込納付し、申告の際に改めて精算を行います。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税を納付期限までに払わなかった場合

法人税を納付期限までに納めなかった場合、法人税を納付すべき本来の期限から納付するまでの日数に応じて延滞税が課されます。延滞税がかかるケースと延滞税率の仕組みを、具体的な計算イメージとともに見ていきましょう。

延滞税がかかるケース

延滞税が課されるのは、確定申告書の提出期限までに法人税を納付しなかった場合です。期限を過ぎて申告書を提出したり、修正申告を行ったりした場合には、それぞれの申告書を提出した日が新たな納付期限となります。ただし、納付期限の翌日から2か月以内に納付した場合と、2か月を超えて納付した場合とでは、延滞税の税率が異なる点に注意が必要です。

延滞税率の仕組み

納付期限の翌日から2か月以内に法人税を納めた場合、延滞税率は「年7.3%」か「延滞税特例基準割合+1%」のうち、いずれか低いほうが適用されます。令和7年の「延滞税特例基準割合+1%」は2.4%です。

納付期限の翌日から2か月を超えて法人税を納めた場合、最初の2か月分には前述の税率が適用されます。それ以降に関しては、「年14.6%」か「延滞税特例基準割合+7.3%」のいずれか低いほうが適用される仕組みです。令和7年の「延滞税特例基準割合+7.3%」は8.7%となっています。

延滞税率の仕組み

| 法人税を納付した時期 | 延滞税の算出方法 |

|---|---|

| 納付期限の翌日から2か月以内 | 本税の額 × 2か月 × 延滞税率 ÷ 365 |

| 納付期限の翌日から2か月超 | 本税の額 × 2か月を過ぎて延滞した日数 × 延滞税率 ÷ 365 |

延滞税の計算イメージ

ある企業が本来納めるべき法人税200万円を、納付期限の翌日から3か月後に納付したケースを例に延滞税の計算イメージを見ていきましょう。

- (1)納付期限の翌日から2か月分

- 200万円×60日×2.4%÷365日=7,890円

- (2)納付期限の翌日から2か月を超えた分

- 200万円×30日×8.7%÷365日=14,301円

(1)+(2)=22,191円

100円未満は切り捨てとなることから、本来納税するべき200万円+22,000円=202万2,000円を納めることになります。

また、期限内に申告しなかったことに対しては、無申告加算税が課される場合があるので注意が必要です。無申告かつその内容が特に悪質と判断された場合には、重加算税が課される可能性もあります。

無申告加算税の計算式

- 納めるべき税額のうち、50万円以下の部分に対する無申告加算税

無申告加算税=納めるべき税額×15% - 納めるべき税金のうち、50万円を超える部分に対する無申告加算税

無申告加算税=納めるべき税金×20%

- ※税務署から指摘される前に自主的に期限後申告をした場合は、無申告加算税は原則として「納める税金×5%」に軽減される

- 期限後申告でも無申告加算税が免除される場合

-

- 法定申告期限から1か月以内に自主的に申告している

- 期限後申告で納付すべき税金の全額を法定納期限(期限後申告の場合は申告書を提出した日)までに納付している

- 期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていない

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税の計算方法を理解して正しく確定申告をしよう

法人税や地方法人税は、すべての普通法人が納めなければならない税金です。地方法人税は法人税を基に算出することから、あらかじめ法人税を正確に計算しておく必要があります。法人税を計算したら、確定申告書を作成し、税金を納付することになります。

法人税の計算や確定申告書の作成をスムーズに進めるには、日頃から正確に記帳することが大切です。帳簿に記載漏れや計算ミスなどがあると、決算処理に時間がかかり、確定申告の期限に間に合わなくなる事態にも陥りかねません。会計ソフトを導入して記帳の手間やミスを減らし、決算から確定申告までの流れを効率良く進めていきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

赤字の場合でも法人税の申告は必要?

法人税は企業の事業所得に応じて課税されるため、赤字決算となった会計期間に関しては法人税が発生しません。法人税の納付は不要となるものの、法人税の申告そのものは行う必要があります。さらに、会計上の利益と税制上の所得が完全に一致しているとは限らないため、会計上は赤字決算であっても法人税が発生していることもありえます。こうした思い違いを回避するためにも、法人税の確定申告を正確に行うことが重要です。

赤字の場合でも法人税の申告が必要かについては、詳しくはこちらをご確認ください。

法人税の申告期限はいつまで?

法人税の申告期限は、事業年度終了の翌日から2か月以内です。また、法人税の納付に関しても同様の期限となります。個人の所得税確定申告には基本的に2月15日~3月15日と定められており、申告期間は一律ですが、法人税に関しては企業の決算月によって申告期限が異なる点を確認しておきましょう。

法人税の申告期限については、詳しくはこちらをご確認ください。

法人税を納期限までに納めなかったらどうなる?

法人税を納付期限までに納めなかった場合、本来の納付期限の翌日から経過した日数に応じて延滞税を納めなければなりません。法定納付期限の翌日から2か月以内に納付した分については、「年7.3%」と「延滞税特例基準割合+1%(令和7年の場合2.4%)」のうち低いほうが適用されます。2か月を超える分に関しては、「年14.6%」と「延滞税特例基準割合+7.3%(令和7年の場合8.7%)」のうち低いほうが適用される仕組みです。こうして算出された延滞税を、本来納めるべき法人税額に上乗せして納める必要があります。

法人税を納期限までに納めない場合については、詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。