経費精算に領収書は必要?インボイス制度による取り扱いの影響も解説

更新

事業を行ううえで発生した費用は、経費として処理するのが一般的です。経費精算にあたっては、その費用が経費として処理すべきものだと証明するために、領収書かレシートが必要になります。領収書やレシートがないまま経費精算をすることは、通常認められていない企業が多いでしょう。

本記事では、経費精算に領収書が必要な理由や、経費精算に使用する領収書の記載項目、インボイス制度による領収書の取り扱いの影響などについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

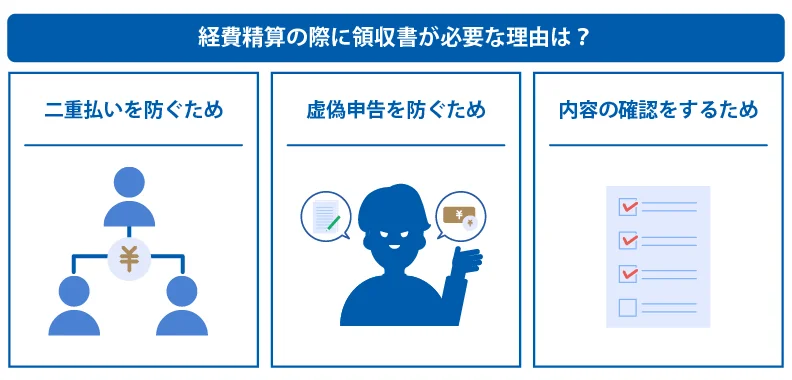

経費精算の際に領収書が必要な理由は?

経費精算にあたっては、必ず領収書またはレシートが必要です。では、なぜ経費精算に領収書が必要なのでしょうか。

ここでは、経費精算の際に領収書が必要な3つの理由について、それぞれ説明します。

二重払いを防ぐため

領収書の添付があったときにだけ経費精算を認める運用にすることで、すでに支払った経費をもう一度支払ってしまうリスクを防ぐことができます。企業が余計に支払いをしてしまったり、同じ内容を二度帳簿に付けてしまったりすることがなくなるため、正確性の高い処理ができるでしょう。

虚偽申告を防ぐため

領収書を使って経費精算を行うことで、虚偽申告を防ぐことができるという利点があります。例えば、従業員から取引先への手土産代についての経費申請があったとき、領収書なしで対応してしまうと、いくらでも虚偽の申請ができてしまいます。

また、税務調査が入った際も、記帳内容の根拠を示す領収書がないまま経費計上をしているようでは、経費として認められない可能性があるでしょう。

内容の確認をするため

領収書は、経費申請された内容が本当に業務に必要だったのかをチェックする際にも役立つ書類です。領収書には用途や取引年月日といった情報が明記されているため、経費として認めるかどうかを確認できます。経理担当者も、領収書の内容を基に記帳することで、正確に帳簿を付けられます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費精算に使う領収書に必要な項目

領収書の記載事項に法的な決まりはありません。しかし、領収書は経費を計上する際の根拠となる書類で、いつ、誰に、なんの対価として、いくら支払ったのかが正確に確認できます。これらが記載されていないと、本当に今期の支出なのか、本当に事業のための支出なのか、といったことが把握できません。

経費精算に使う領収書として最低限記載されていなければならない項目は、以下のとおりです。

領収書である旨

書類の一番上に「領収書」と明記されるのが一般的です。なお、レシートの場合「領収書」という記載はありませんが、経費精算に使用できます。

受け取り側の氏名または名称

領収書を受取先の氏名または名称の記載が必要です。「上様」と記載されている場合でも経費計上は可能ですが、税務調査の際に問題視される場合があります。誰に宛てた領収書なのかがはっきりしないため、避けるべきでしょう。

取引年月日

西暦または和暦で、取引年月日が明記されている必要があります。「R6」といった略称ではなく、正式名称で記載されていなければなりません。

取引内容

取引内容とは、いわゆる但し書きです。「文具代」のように、なんの費用として受領した金額なのかが具体的に明記されている必要があります。

取引金額

請求書の取引金額です。消費税は別途税率と共に記載される場合が多いでしょう。消費税別で記載した場合、収入印紙の要不要は消費税別の金額で判定します。税込金額しか記載されていない場合は、税込金額で判定しなければなりません。

また、取引金額が5万円以上の場合は収入印紙の貼付と消印が押されている必要があります。ただし、クレジットカード払いの場合は不要です。

発行者の氏名または名称

領収書発行者の氏名または名称がないと、誰に支払った金額かがわかりません。住所や電話番号といった連絡先を添えて記載されるのが一般的です。なお、押印は任意です。

領収書を有効な証憑として利用するために、必要な項目が記載されているかどうか確認しておきましょう。なお、領収書を適格請求書(インボイス)として利用する場合は、より詳しい記載項目が求められます。詳しくは後述します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

領収書を紛失した場合の対処方法

万が一領収書を紛失してしまった場合は、そのまま放置せずにしかるべき対処を取らなければなりません。帳簿に記載されている内容の領収書がなかった場合、架空の経費ではないかと疑われてしまう可能性があります。

ここでは、領収書を紛失した場合の主な2つの対処方法について説明します。

領収書を再発行してもらう

領収書を紛失した場合、取引先に領収書の再発行を依頼しましょう。再発行された領収書は、元の領収書との違いがわかるように「再発行」などと明記されます。

なお、領収書の紛失ではなく「汚損によって数字が読めなくなってしまった」といった理由で再発行を依頼する場合は、元の領収書を発行元に返却する必要があります。

ただし、取引先によっては再発行を断られてしまう可能性もあります。同じ支払いに対して領収書を二度発行すると、不正な取引ではないかと疑われるリスクがあるからです。再発行を強要することはできないため、その場合は別の方法を取る必要があります。

クレジットカードを利用した場合、利用明細で証明する

領収書を紛失した際も、クレジットカードで支払いを行った場合は、利用明細で支払いの事実と支払先、支払金額を確認できます。法人カードを使用して支払いを行った場合は法人口座から利用料金が引き落とされるため、立替は不要です。しかし、従業員個人のクレジットカードを使用していて領収書がないのであれば、利用明細の提出を求めましょう。

ただし、利用明細には経費に使用したもの以外の支出についても記載されています。従業員の個人情報であるため、該当の取引以外は適宜ぼかしを入れるなど個人情報が漏洩しない工夫が必要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

領収書が発行されない場合の精算方法

経費を支出したにもかかわらず、そもそも領収書が発行されないということもあるでしょう。例えば、電車やバスの切符を購入した際、領収書は発行されないのが一般的です。このような場合の対処法について、支出の種類別に解説します。

交通費の場合

一般的に、電車代やバス代は領収書が発行されません。しかし、例えば営業担当者などの場合、移動を伴う業務によって交通費が発生することもあるため、経費精算が必要になることも多いはずです。このような場合は、社内規程で交通費は領収書不要と定めたうえで、「交通費精算書」などのフォーマットを用意しておきます。精算書に訪問先や経路、金額などを記載して上長の承認をもらい、経理に提出するというのが一般的なフローです。

ただし、新幹線などを利用して3万円を超える交通費が生じた場合は、領収書が必要です。そもそも、新幹線や飛行機といった料金が高額な交通費は、領収書を発行できる場合が多いでしょう。「交通費の領収書はいらない」と決めつけずに、発行できる場合は受け取っておくのが安心です。

自動販売機などの場合

「自社を訪れた客や、社内の整備などをしてくれた外部業者に自動販売機で買った飲み物を差し入れする」ということもあるはずです。自動販売機は領収書やレシートが発行されませんが、このような費用は経費として計上可能です。

上司などに購入した物品の確認をしてもらったうえで、出金伝票に購入したものや目的を記載して処理します。支払先には「自動販売機」、勘定科目には「会議費」や「接待交際費」、摘要には「お茶◯本 ◯◯社 ◯名」などと記載しましょう。

慶弔関連費の場合

取引先の慶弔関連で、ご祝儀や香典を支払うこともあるはずです。このような場合も、領収書は発行されません。決して取引先に領収書を求めるようなことがないようにしましょう。

慶弔関連の支出は、出金伝票で処理します。また、該当の式に参加した証明になるため、案内状や香典返しのあいさつ状、パーティーの招待状なども保管しておくこともおすすめします。

支払先は取引先名称、勘定科目は接待交際費、摘要には「ご祝儀」や「香典」としたうえで、会場名や日時、どのような式だったのか(会長ご尊父の葬儀など)を記載しておくことが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

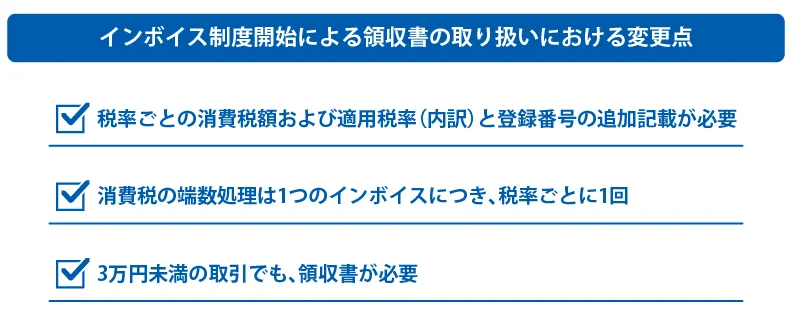

インボイス制度開始による領収書の取り扱いにおける変更点

2023年10月1日から、インボイス制度がスタートしました。インボイス制度は、正式名称を「適格請求書等保存方式」といいます。インボイスとは正式には「適格請求書」を指す言葉で、一定の記載要件を満たす請求書などの書類のことです。領収書であっても、記載要件を満たしていれば適格請求書に該当します。インボイス制度によって、領収書の取り扱い方法がどのように変わったのか知っておくことが大切です。

領収書を発行したり、受領したりした際は、以下の点に注意しましょう。

税率ごとの消費税額および適用税率(内訳)と登録番号の追加記載が必要

インボイス制度により、税額ごとの消費税額および適用税率と登録番号の追加記載が必要になりました。

適格請求書として発行する領収書には、以下の項目の記載が必須です。

適格請求書に記載が必要な項目

- 適格請求書発行事業者の氏名または名称

- 適格請求書発行事業者の登録番号

- 取引年月日

- 取引内容(軽減税率の対象になる場合は、その旨)

- 取引金額を税率ごとに区分した合計金額と適用税率(税込でも税別でも可)

- 税率ごとの消費税額

- 宛先

なお、適格請求書発行事業者の登録をした事業者は、取引先の求めに応じて適格請求書を発行する義務を負います。その一方で、登録を行っていない事業者が適格請求書を発行することはできません。

また、登録を行った事業者が領収書を発行する場合、適格請求書発行事業者の登録番号、適用税率、税率ごとに区分した消費税額といった項目を漏れなく記載する必要があります。ただし、小売業や飲食業など、一部の事業者に対しては宛先を記載しない「適格簡易請求書」の発行が認められています。適格簡易請求書では、適用税率の記載なども免除されます。

そのため、自社が領収書を発行するときはもちろん、受け取った領収書についても、適格請求書の要件を満たしているかどうかを必ず確認しましょう。

消費税の端数処理は1つの適格請求書につき、税率ごとに1回

インボイス制度では「1つの適格簡易請求書につき、端数処理は税率ごとに1回」と決められています。商品ごとに消費税計算をして端数処理をすることはできません。適格請求書を発行する際は、端数処理が正しく行えているかどうか確認することが大切です。

なお、端数の処理方法については、事業者が任意で決められます。切り上げ、切り捨て、四捨五入、どのように処理しても問題はありませんが、常に同じ処理を行うようにしましょう。

3万円未満の取引でも、領収書が必要

従来は、取引価格が税込3万円未満であれば、帳簿の記載のみで仕入税額控除が認められていました。しかし、インボイス制度開始後は、3万円未満の取引でもインボイスが保存されていなければ、仕入税額控除を受けられなくなりました。ただし、交通費や自動販売機、自動サービス機などからの商品の購入など、一部3万円未満であれば適格請求書が不要になる取引もあります。

なお、前々事業年度の課税売上高が1億円以下、または前事業年度開始から6か月間の課税売上高が5,000万円以下の事業者は、2023年10月1日から2029年9月30日までの間、1万円未満の適格請求書の保存が不要となる「少額特例」を利用できます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

領収書の電子化は可能?

紙の領収書は、電子化して保存することが可能です。電子化の方法には、スキャナによるスキャンと、スマートフォンなどによる写真撮影の2種類があります。ただし、どちらの場合も、電子帳簿保存法の「スキャナ保存」の要件を満たす形式で取り込まなければいけません。

電子帳簿保存法は、領収書を含む国税関係書類や帳簿をデータで保存するための要件を定めた法律です。以前から領収書を電子化して保存すること自体は可能でしたが、2022年1月の改正電子帳簿保存法の施行によって保存時の要件が緩和されました。

電子帳簿保存法には、「電子帳簿等保存」「スキャナ取引」「電子帳簿等保存」の3つの区分があり、紙の領収書の保存に関係するのは「スキャナ保存」です。スキャナ保存も、法改正によって事前承認手続きの廃止やタイムスタンプ要件の緩和などが行われたものの、タイムスタンプの付与や訂正・削除の履歴が残るシステムの利用などは必要です。そのため、電子化するのであれば、スキャナ保存に対応した書類保存システムを導入して対応するのが一般的でしょう。

また、データで受け取った領収書は、電子帳簿保存法上の「電子取引」に該当します。電子取引の書類は、これまで紙にプリントアウトして保存することが可能でした。しかし、2024年1月1日からは電子データでの保存が全面義務化されました。書類の保存が必要なすべての事業者が対象になっているため、対応を行うことが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費の領収書は会計ソフトを用いて適切に処理しよう

2023年以降、インボイス制度の開始や改正電子帳簿保存法の施行によって、領収書の処理方法が変化しています。最新の業務フローを確認し、適切な対応が取れるようにしておかなければなりません。同時に、経費精算を行う従業員に対して、インボイス制度や電子帳簿保存法といった領収書に関連する情報を伝えることも大切です。自社の領収書や経費精算に関するルールについて、この機会に改めて確認してみましょう。

経費を正しく計上することで、利益を抑え、納める税金額を最小限にとどめることにつながります。経費管理は難しく感じますが、会計ソフトを使えば大幅に手間を減らすことが可能です。「弥生会計 Next」の「経費精算機能」では経費申請・承認をスマホとAIで効率化し、手間を削減。スムーズな経費処理をサポートします。

経費管理を正しく計上したいとお考えの方は、弥生株式会社が提供する「弥生会計 Next」をぜひご利用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。