売上高とは?計算方法や損益計算書の見方、利益との違いを解説

監修者: 齋藤一生(税理士)

更新

企業や個人事業主が事業で健全な経営を継続するためには、売上高を上げる必要があります。売上高は事業の利益の大元になるものですから、しっかり把握しておきましょう。

本記事では、売上高の意味や売上高をもとに算出するさまざまな利益の種類、目標利益を達成するための売上高の算出方法などをまとめてご紹介します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

売上高とは、一会計期における売上の合計額

売上高とは、本業の売上によって得られた収入のことです。一般的には、商品別の金額ではなく、一会計期における収入の合計額を指します。

事業を営んでいると、本業からの収入以外にも、受取利息や配当金といった営業外収益を得ることがあるでしょう。しかし、これらの収入は売上高には含まれません。あくまでも、本来の事業活動によって得られた収入を売上高といいます。

事業を継続していくうえでは、さまざまな費用が発生します。こうした費用をまかなう大元となるのも、売上高です。十分な売上高が確保できなければ、事業を継続していくための費用をまかなえなくなってしまう可能性が高くなります。

借入金や資産の売却などでカバーするとしても限界がありますし、事業を継続していくためには、売上高を意識した経営が必要です。

損益計算書を見れば売上高がわかる

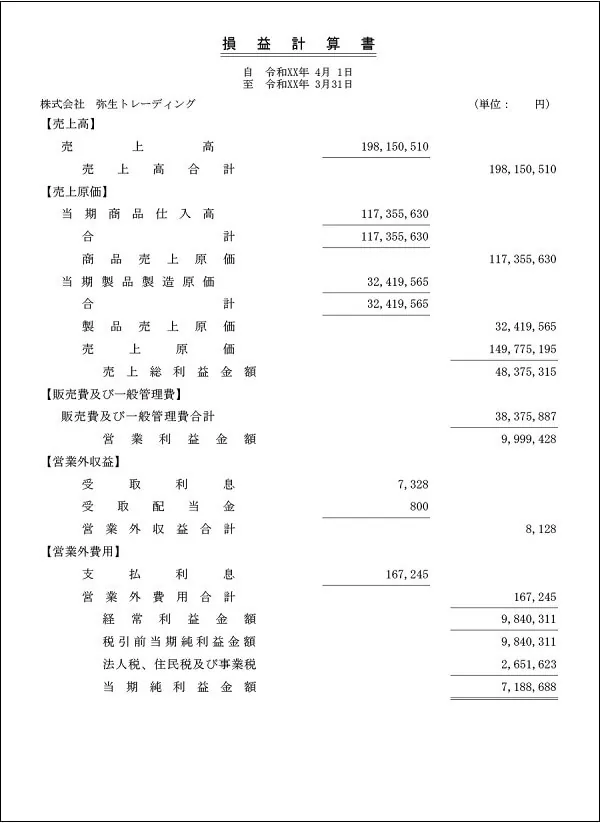

自社の売上高は、損益計算書を見ればわかります。損益計算書とは、一定期間の事業の収入と費用をまとめた計算書です。一般的には会計期ごとに作成されるため、1年間の収入と費用をひと目で確認できます。

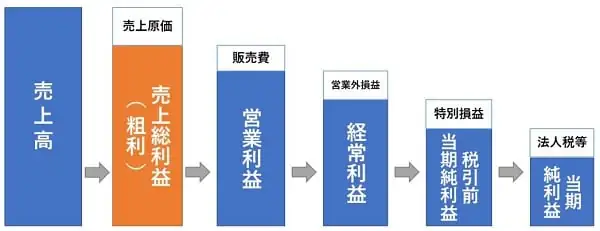

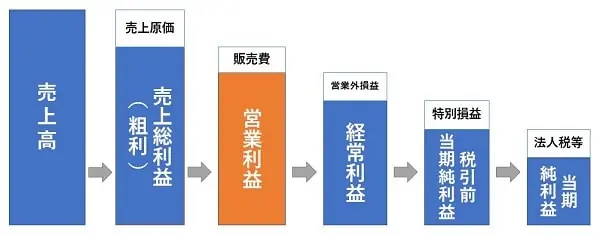

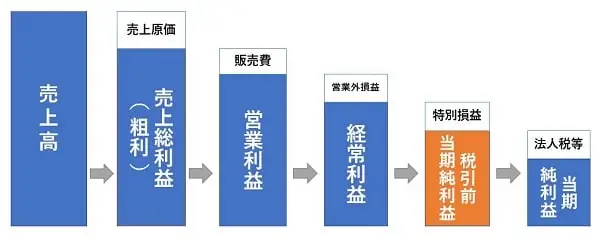

損益計算書には、一定期間における売上高や売上原価の合計、売上高から売上原価を差し引いた売上総利益、営業活動による儲けである営業利益、本業以外の収入と支出、当期純利益などの金額が記載されています。

売上総利益、営業利益や当期純利益などの金額は、事業活動の結果に応じてプラスになることもあれば、マイナスになることもあります。当期純利益がマイナスの場合、該当の年は「赤字であった」ということになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

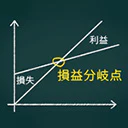

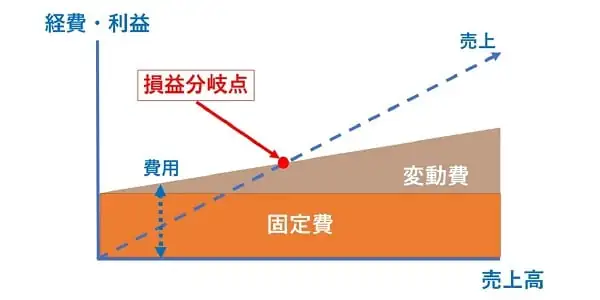

黒字化に必要な売上高は、損益分岐点を知ることでわかる

事業活動においては、基本的に売上高が高くなるほど手元に残る利益が多くなり、少ないほど最終的に赤字になってしまう可能性が高まります。事業を継続していくためには、本業でできるだけ多くの売上高を上げて、利益を残していく必要があるでしょう。

具体的にいくらの売上高を上げれば良いのかを知るための指針が、損益分岐点です。損益分岐点は、事業に必要な費用と売上高が一致する点のことです。損益分岐点よりも多くを売り上げれば営業利益がプラスになり、少なければ営業利益がマイナスになります。

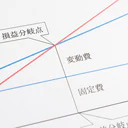

固定費と変動費

損益分岐点を確認するためには、固定費と変動費を正しく把握する必要があります。かかる費用が不正確では、正しい損益分岐点を導き出すことができないからです。固定費と変動費とは何かを理解したうえで、漏れがないように計算しましょう。

固定費

固定費とは、事務所や工場、店舗の家賃の他、人件費、リース料、光熱費など、売上にかかわらず支払わなければならない費用のことです。ただし、リース料や光熱費などが売上によって金額が変わる業種については、これらの金額は変動費になります。あくまでも、売上にかかわらず発生する費用かどうかをベースに算出しましょう。

変動費

変動費は、仕入代や材料代、運送費など、売上によって金額が変動する費用のことです。

損益分岐点の求め方

損益分岐点を知るには、損益分岐点売上高を算出する必要があります。損益分岐点売上高は、下記の計算式で求められます。

損益分岐点売上高の算出方法

損益分岐点売上高=固定費÷(1-変動費率)

なお、変動費率は変動費÷売上高で求められます。

損益分岐点売上高の算出例

固定費が600万円、変動費率が40%の企業の損益分岐点売上高

600万円÷(1-0.4)=1,000万円

よって、上記企業の場合、1,000万円が損益分岐点です。1,000万円を超える売上を上げれば利益が出ますが、売上が1,000万円を下回る場合は赤字になってしまいます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

目標利益達成のための売上高を計算する方法

損益分岐点の計算を応用すれば、企業が目標とする利益を達成するためにいくらの売上高が必要なのかを計算できます。

必要な売上高の算出方法

必要な売上高=(固定費+目標利益)÷(1-変動費率)

必要な売上高の算出例

固定費が600万円、変動費率が40%の企業が300万円の利益を達成したい場合の売上高

(600万円+300万円)÷(1-0.4)=1,500万円

上記の企業が300万円の利益を出したい場合、1,500万円の売上高を目指せば良いということになります。

なお、必要な売上高は変動費率や固定費を減らせば、その分減らすことができます。目標の売上高に届かない場合は、変動費や固定費の見直しも検討してみましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

利益と売上高との違い

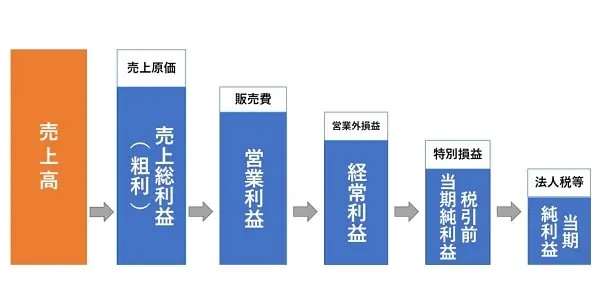

損益計算書には、売上高の他にもさまざまな利益について記載されています。それぞれの利益がどのようなもので、それを見ることで何がわかるのかを知っておきましょう。

売上総利益(粗利益)

売上総利益は、粗利益とも呼ばれる利益です。売上高から売上原価を差し引いて求めます。

売上総利益の算出方法

売上総利益=売上高-売上原価

例えば、100円で仕入れた原材料を加工して180円の製品として販売した場合、1個の製品を売った際の売上総利益は80円です。これは「企業が80円の付加価値をつけることに成功した」ということです。売上総利益を見ることで、商品にどれだけの付加価値をつけられているのかがわかります。より多くの付加価値を生み出せる経営を行えば、それだけ少ない原価で多くの売上を得られます。

営業利益

営業利益とは、営業活動によって得られた利益のことです。売上総利益から、さらに販売費および一般管理費(販管費)を差し引いて求めます。

営業利益の算出方法

営業利益=売上総利益-販管費

販管費とは、販売費と一般管理費をまとめた呼称です。販売費は、商品を販売するのに必要な営業活動にかかる費用のことで、具体的には「広告宣伝費」「旅費交通費」「接待交際費」などが該当します。一方、一般管理費は「人件費」「地代家賃」「水道光熱費」「消耗品費」といった事業活動を行うために必要な費用です。

営業利益を見ることで、企業が本業でどの程度稼げているのかがわかります。営業利益がマイナスの場合、本業で利益が出せていないということになります。反対に、営業利益が年々増加していれば、本業が軌道に乗っていると考えられます。

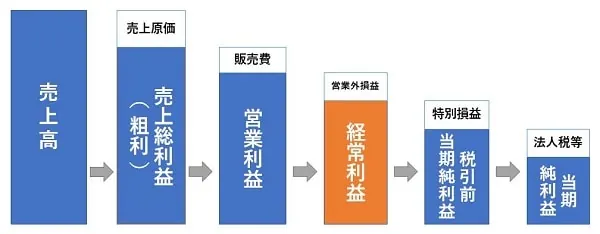

経常利益

経常利益とは、営業利益に本業以外の収入と費用を反映させた金額のことです。

経常利益の算出方法

経常利益=営業利益+営業外収益-営業外費用

営業外収益には、利息や不動産業以外の企業が保有している物件の賃料などが該当します。また、営業外費用には、支払い利息や配当金支払いなどがあります。

経常利益は、実際に企業が得られた利益の実態を示す数字です。たとえ営業利益が黒字でも、借入金が莫大で支払い利息が多く、経常利益がマイナスになっているのであれば、経営状況を見直さなければいけません。

税引前当期純利益

税引前当期純利益は、経常利益に一時的な利益である特別利益と、一時的な損失である特別損失を反映させた金額です。

税引前当期純利益の算出方法

税引前当期純利益=経常利益+特別利益-特別損失

特別利益とは、固定資産などの売却益などのこと。特別損失とは、固定資産の売却損や盗難や災害などによる損失のことです。どちらも、日常的に発生することのない臨時の利益や損失です。

税引前当期純利益は、ある会計期における企業がどのくらい利益を上げられたのかを示すものです。税引前当期純利益の推移を見ることで、企業の長期的な経営成績がわかります。

当期純利益

当期純利益は、税引前当期純利益から、該当の会計期に支払った法人税や住民税、事業税などを差し引いたものです。

当期純利益の算出方法

当期純利益=税引前当期純利益-法人税等

当期純利益は、該当の会計期における企業の最終的な利益の額です。最終的に手元に残った利益がいくらなのかを知りたい場合に確認しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

売上高を把握して経営に活用しよう

売上高は、利益のもととなる大切な指標です。自社の売上高や、売上高の推移について意識した経営を行いましょう。

損益計算書を簡単に作成したり、売上高の推移を確認したりするには、会計ソフトの活用が便利です。「弥生会計 Next」なら、銀行やクレジットカードのデータを取り込んだり、日々の取引を入力したりするだけで簡単に損益計算書が作れます。

また、青色申告をしている個人事業主も損益計算書の作成が必要です。弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」を使うと、書類の作成・提出を簡単に進めることができます。さらに、e-Taxを利用して確定申告書の提出まで可能です。画面はシンプル設計で、難しい操作も必要ないため、迷うこともありません。申告ソフトを活用して、簡単に間違いのない申告を行いましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

売上高とは?

売上高とは、本業の売上によって得られた収入のことです。一般的には、商品別の金額ではなく、一会計期における収入の合計額を指します。本業からの収入以外の受取利息や配当金といった営業外収益は売上高には含まれません。詳しくはこちらをご確認ください。

売上高は何を見ればわかる?

自社の売上高は、損益計算書を見ればわかります。損益計算書とは、一定期間の事業の収入と費用をまとめた計算書です。一般的には会計期ごとに作成されるため、1年間の収入と費用をひと目で確認できます。詳しくはこちらをご確認ください。

目標利益達成のための売上高を計算する方法は?

目標とする利益を達成するため必要な売上高は、「必要な売上高=(固定費+目標利益)÷(1-変動費率)」という計算式で求めることができます。なお、必要な売上高は変動費率や固定費を減らせば、その分減らすことができます。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ