ROA(総資産利益率)とは?計算方法や目安、ROEとの違いを解説

更新

ROA(Return on Assets:総資産利益率)とは、企業の経営状態を測るための財務指標の1つです。具体的には貸借対照表に記載されている総資産と、損益計算書にある利益によって導き出される指標であり、ROAは企業の収益性を把握する手掛かりとなります。

本記事では、ROAの基本的な計算方法や一般的なROAの目安、ROEとの違いについてわかりやすく解説します。また、ROAからわかることやROAを改善するポイントにも触れていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROAとは資産を使ってどの程度の利益を上げているかを示す指標のこと

ROAとは、企業が保有する資産をどれだけ効率的に利益に結び付けているかを示す指標です。ROAの数値が高いことは、利益の創出が効率的に行われていることを示す証しとなります。また、ROAは企業全体の収益性を示す指標であり、特に中小企業では、経営の目標設定や効率性の指標としてROAがよく利用されています。

ROAの数値が低い企業は、資産の投資効率が適切ではないことになりますが、ROAの数値は業種などによっても異なるため、業種の違いなどを加味せずに一概に高いから良い、低いから悪いとも言い切れない点に注意しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROAからわかること

ROAを見ることで、「資産を効率的に活用できているか」と「企業成長のための投資を実施しているか」がわかります。それぞれ詳しく見ていきましょう。

資産を効率的に活用できているか

ROAからは、資産を効率的に活用できているかがわかります。

ROAは、企業の総資産に対する利益の割合を示す指標です。ROAを確認することで、資産の活用効率を把握できます。一般的に、ROAが高い企業は資産を有効活用して効率良く利益を生み出していると評価されます。その一方で、ROAが低い企業は現状の資産に見合った利益を出せていないと見なされるでしょう。実際に利益が上げられていない場合は、経営改善が必要になります。

また、自社のROAを常にチェックすることで経営状態を把握する手助けとなります。ROAを改善するためには、できるだけ不要な資産を減らしたり無駄な経費を抑えたりして、利益を増やすことが必要です。このように、ROAは経営改善に向けた手掛かりの1つとして用いられることもあります。

企業の成長のための投資を実施しているか

企業の成長のために投資を実施しているかも、ROAからわかることの1つです。

企業が長期的に成長するためには、適切な投資が欠かせません。現在は順調に利益を上げていても、設備や人材への投資がなければ事業が先細りする可能性があります。その一方で、投資する金額が大きくなるほど総資産が増えることから、ROAの数値は低くなります。そのため、投資を実施した年だけを見た場合、資産を有効活用できていないという評価になるでしょう。しかし、ROAがその後上昇に転じていれば、投資が功を奏して利益を生み出したと判断できます。つまり、企業が投資に消極的で利益を現金や預金などの形で貯め込むと資産が増えてROAは低くなるのに対して、投資を適切に実施して利益が増えるとROAは高くなります。よって、ROAの推移に注目することで、企業が成長のための投資を適切に実施しているか確認することが可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROAの計算方法

前述のとおり、ROAは企業の総資産に対する利益の割合を表した指標で、計算式は以下のとおりです。

ROAの計算式

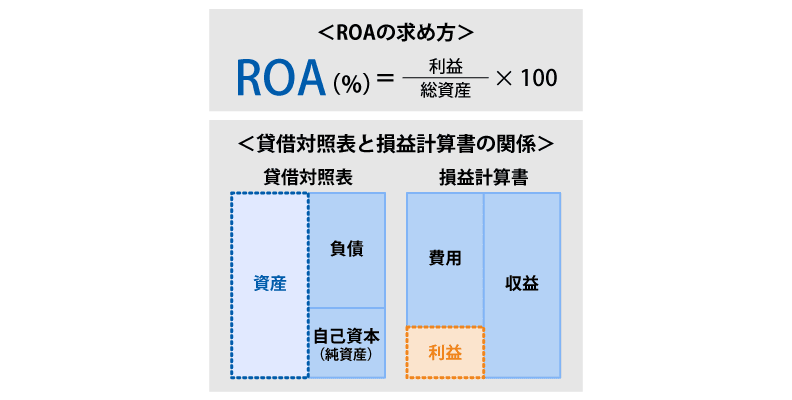

ROA(%)=当期純利益÷総資産×100

ROAの計算式は、分母が自己資本(純資産)ではなく「総資産」となります。総資産とは、企業が保有するすべての資産の合計です。貸借対照表上では、左側の「資産」部分は「流動資産」「固定資産」「繰延資産」の3種類に分けて記載されていますが、これらの合計が総資産を指します。

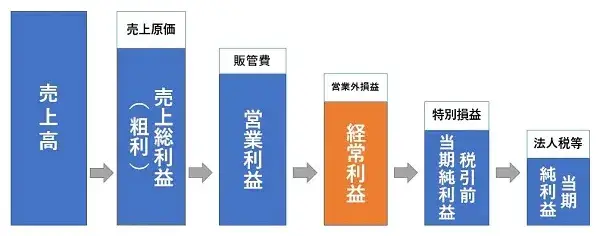

また、ROAを計算するために必要な「利益」は、損益計算書を見るとわかります。損益計算書に記載されている利益は、「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期純利益(税引前利益)」「当期純利益(純利益)」の5種類です。通常、ROAの計算には当期純利益が用いられることが多く、目的と状況によっては後述する営業利益や経常利益を使用する場合もあります。それぞれの利益が示す意味を正確に理解し、分析目的に応じて適切な数値を選択することが重要です。

こちらの記事でも解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROAに用いられる利益の種類

ROAを計算する際には、主に当期純利益、営業利益、経常利益といった、企業の収益性を示す異なる種類の利益が用いられます。それぞれの利益の内訳を理解することで、ROAを正しく計算し、適切に活用できるようになります。ROAに用いられる利益について詳しく見ていきましょう。

当期純利益:1年間の事業活動で得られた最終的な利益

当期純利益とは、1年間の事業活動で得られた売上高から、人件費などのすべての経費や税金を引いた最終的な利益のことです。純利益とも呼ばれ、一会計期間における企業の経営成績を総合的に評価する際に用いられます。

当期純利益は、税引前当期純利益(経常利益に特別利益を加え、特別損失を引いた利益)から、法人税、法人住民税、法人事業税などの税金を引き、さらに企業会計と税務会計の費用の処理方法の違いによる法人税額のずれを調整することで求められます。当期純利益の計算式は以下のとおりです。

当期純利益の計算式

当期純利益=税引前当期純利益-法人税等(法人税+住民税+事業税など)+(または-)法人税等調整額

当期純利益についてはこちらの記事で解説していますので、参考にしてください。

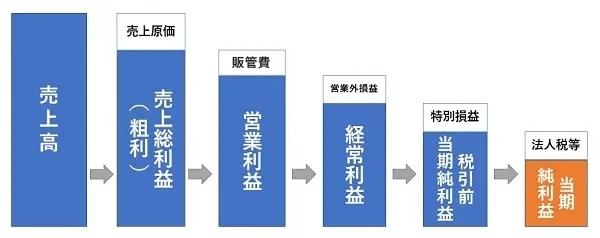

営業利益:本業における営業力で稼ぎ出した利益

営業利益とは、企業の本業における営業力で稼ぎ出した利益のことです。保有している株式からの配当金や有価証券の売却などで得た利益などは、営業利益には含まれません。

営業利益は、売上高から売上原価を引いた売上総利益から、商品やサービスを販売するために必要な経費である「販売費および一般管理費」を差し引いて求めます。営業利益の計算式は以下のとおりです。

営業利益の計算式

営業利益=売上総利益(売上高-売上原価)-販売費および一般管理費

営業利益についてはこちらの記事で解説していますので、参考にしてください。

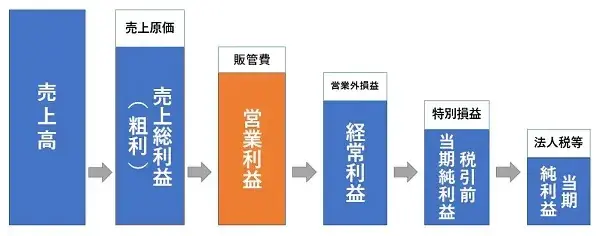

経常利益:本業以外の利益などすべての業務で得た利益

経常利益とは、企業の本業で得られた営業利益だけではなく、有価証券の売却など本業以外で得た利益を含めた企業全体の利益のことです。経常利益を見ると、不動産投資や資金運用といった財務活動による運用利益など本業以外の活動を含め、通常稼働時に企業が1年間でどれくらいの利益(または損失)を出したかが把握できます。経常利益の計算式は以下のとおりです。

経常利益の計算式

経常利益=営業利益+営業外収益-営業外費用

経常利益についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROAの目安

業種によりけりですが、一般的に、ROAの目安は5%以上が望ましいとされています。ROAが5%を下回る場合、資産を活用して効率的に利益を上げられていない可能性がありますが、ROAが5%を超える場合は、資産運用の効率が良好と見なされます。

ただし、ROAの目安は業界によって大きく異なるため、業界水準を確認したうえで同業他社と比較することが大切です。また、大規模な設備投資を行った際には一時的にROAが低下するなど、その時々の企業の状況によってROAが変動することも考えられます。5%という基準は、あくまでもROAにおける1つの目安と考えましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROE(自己資本利益率)との違い

ROAと似た言葉としてROE(Return On Equity:自己資本利益率)があります。ROEは、自己資本(純資産)を使って利益を上げたかどうかを示す指標で、以下の計算式で求められます。

ROEの計算式

ROE(%)=当期純利益÷自己資本(純資産)×100

ROAとROEはいずれも資産をどの程度効率良く活用できているかを測るための指標ですが、基になる資産の条件が異なる点に注意しましょう。ROAは企業のすべての資産(総資産)を基準に算出されます。これに対して、ROEは企業の資産のうち負債を除いた自己資本(純資産)を基準に算出する点が違います。

前述のとおり、ROAは業界によって差が生じる傾向がありますが、ROEはあくまで出資に対するリターンの効率を示しています。したがって、株主の立場から企業の収益力を見たい場合には、ROAよりもROEのほうが適しているでしょう。

ROEについてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROAを改善するポイント

ROAを改善するには、どの点に注意すればよいのでしょうか。ROAを改善するポイントとして、具体的には以下の3つがあげられます。それぞれ詳しく見ていきましょう。

売上高当期純利益率を上げる

ROAを改善するポイントとして、売上高当期純利益率を上げることがあげられます。

まずは、ROAを以下のように分解します。

ROA(%)=当期純利益÷総資産×100

=(当期純利益÷売上高)×(売上高÷総資産)×100

売上高当期純利益率とは、売上高に対して何%が利益として残っているかを示す数値のことです。具体的には以下の計算式を用いて算出します。

売上高当期純利益率の計算式

売上高当期純利益率(%)=当期純利益÷売上高

売上高当期純利益率が高いほど、効率的な経営が実践できていることを示しています。売上高当期純利益率を上げるためには、「経費を増やさずに売上高を増加させる」もしくは「売上高を減少させずに経費を減らす」のいずれかが必要です。ただし、一般的には売上高を増やすと経費も増えることが多いため、短期的に売上高当期純利益率を上げる場合は、経費を減らすほうが効果的といえます。例えば、業務効率化を推進して無駄を省いたり、利用していない設備の維持費を削減したりするなど、経費を減らせる余地がないか検討してみましょう。

総資産を減らす

総資産を減らすこともROAを改善するポイントです。

ROAは「利益÷総資産×100」で求められることから、分母である総資産を減らすことでROAの改善が期待できます。企業の資産を洗い出したうえで、不要な資産がないかチェックしましょう。

例えば、利益につながらない土地や建物、設備などの売却や不良在庫を処分することは、総資産を減らしROAを高めるうえで有効です。また、資金調達の費用など複数の会計期間にわたって償却処理が可能な繰延資産がある場合、これを費用として処理することで総資産を減らすことができます。

総資産回転率を上げる

総資産回転率を上げることも、ROAを改善するポイントの1つといえます。

総資産回転率とは、総資産をどれだけ効率的に活用して売上を上げたかを示す指標です。総資産回転率は以下の計算式で算出されます。

総資産回転率の計算式

総資産回転率(%)=売上高÷総資産

総資産回転率が高いほど、効率的に総資産を活用できていると評価するのが一般的です。総資産回転率を上げるには、「総資産を増やさずに売上高を増加させる」もしくは「売上高を減らすことなく総資産を減少させる」必要があります。そのため、効果的な販売戦略などによって売上高を増やすか、遊休資産を処分するなどして総資産をスリム化する、といった工夫が求められるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROAを用いて企業分析をするときの注意点

ROAは企業分析に役立つ指標ですが、活用する際にはいくつかの注意点があります。以下の具体的な注意点を押さえたうえで、企業分析において適切にROAを活用しましょう。

異業種間の比較には向いていない

前述のとおり、ROAは業種や事業形態によって大きく異なる場合があります。異業種間で企業分析を行う際には、ROAのみで比較できないことがある点に注意しましょう。

一般的に、大規模な設備投資を行う必要がある業種や、競争が激しい業種においてはROAが低くなりやすい傾向があります。その一方で、事業に必要な設備投資が比較的少なくて済み、利益率が高い業種の場合はROAが高くなるケースが少なくありません。

例えば、工場や機械といった大規模な設備投資が必要な製造業などは、他の業種に比べてROAは低くなるケースが多く見られます。設備投資をそれほど必要としないIT系の企業などは、総資産額が少ないためROAが高くなりがちです。よって、ROAを用いて他社との比較分析を行うときは、同業他社と比べることをおすすめします。

安全性の分析も必要

ROAを用いて企業分析を行う際には、ROA単体で比較するだけでなく、同時に安全性の分析も必要です。借入金が多すぎないかといったリスク評価も併せて行いましょう。

ROAが高く事業の効率が良いように見えたとしても、多額の借入金があり倒産のリスクが高い企業の可能性もあります。このようなケースでは、ROAが高いからといって必ずしも健全な経営状態にあるとはいえません。安全性の分析手法にはいくつかの種類がありますが、「自己資本に対して金融機関から借り入れた負債などの他人資本が大きすぎないか」「流動資産に対して流動負債の比率が大きすぎないか」など、いろいろな角度から分析をすることをおすすめします。

なお、先行投資によって一時的にROAが悪化しても、将来的に事業が成長して投資に対するリターンが得られれば、ROAが改善する可能性もあります。そのため、ROAが短期間のうちに低下しているようなら、資産の増加や設備投資を実施した痕跡がないかを財務諸表などで確認することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ROAの意味を知って自社の分析に役立てよう

ROAは、企業経営の効率性や収益性を測る財務指標の1つです。ROAを用いることで、経営効率や収益性の全体像を把握することができます。ただし、ROAは単に高ければ良い、低ければ悪いと判断できるものではありません。ROAを算出した際には、その背景や推移まで考慮して、業種や企業の状況に応じた適切な分析を行うことが必要です。

また、ROAを用いることで自社の経営状態を大まかには把握できますが、詳細を知るためには顧問税理士などの専門家に相談することをおすすめします。なお、ROAを算出するには、貸借対照表や損益計算書を正しく作成する必要があります。貸借対照表や損益計算書を正確に効率良く作成するのに役立つのが会計ソフトです。弥生の会計ソフトを導入し、貸借対照表や損益計算書などの財務諸表の作成業務をスムーズにしましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。