インボイス制度 よくある質問

インボイス制度にまつわるFAQをまとめました。

よくある質問

「インボイス制度」の概要を教えてください。

2023(令和5)年10月1日以後、区分記載請求書等保存方式における請求書等の保存に代えて、原則として「適格請求書発行事業者」から交付を受けた「適格請求書等」の保存が仕入税額控除の要件となります。

適格請求書発行事業者は、取引の相手方である課税事業者から求められた場合、適格請求書等の交付及び写しの保存が義務付けられます。

適格請求書には区分記載請求書の記載事項に加え、適格請求書発行事業者登録番号や適用税率及び税率ごとに区分して合計した消費税額等を記載する必要があります。

詳細は「インボイス制度の概要を知りたい」をご確認ください。

適格請求書発行事業者の登録は、どのような手続で行うのですか。

適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られます。

申請は、e-Taxまたは書面で行います。詳細は「インボイス制度対応でやるべきことの手順を具体的に知りたい」をご確認ください。

免税事業者が2023(令和5)年10月1日の属する課税期間中に登録を受ける場合の取扱いについて教えてください。またこの場合、いつから課税事業者となりますか。

免税事業者が2023(令和5)年10月1日の属する課税期間中に登録を受けることとなった場合には、登録日(2023(令和5)年10月1日より前に登録の通知を受けた場合であっても、登録の効力は登録日である2023(令和5)年10月1日から生じる)から課税事業者となる経過措置が設けられています。

したがってこの経過措置の適用を受けることとなる場合は、登録日から課税事業者となり、登録を受けるに当たり、消費税課税事業者選択届出書を提出する必要はありません。

なお、経過措置の適用を受けて適格請求書発行事業者の登録を受けた場合、登録日から課税事業者となり、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について消費税の申告が必要となります。

免税事業者が2023(令和5)年10月1日の属する課税期間中に登録を受ける場合には、登録を受けた日から課税事業者になるとのことですが、その課税期間から簡易課税制度の適用を受けることができますか。

この経過措置の適用を受ける事業者が、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を、納税地を所轄する税務署長に提出した場合には、その課税期間の初日の前日に消費税簡易課税制度選択届出書を提出したものとみなされます。

したがって、2023(令和5)年10月1日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することにより、その課税期間から簡易課税制度の適用を受けることができます。

軽減税率対象品目の販売を行っていない事業者も、適格請求書発行事業者の登録を必ず受けなければなりませんか。

必ず受けなければならないということはありません。

適格請求書発行事業者の登録は義務ではなく、事業者の判断に委ねられています。

またこの扱いは、事業者が軽減税率対象品目を扱っているか否かによって変わるものではありません。

ただし、以下についてご留意ください。

適格請求書発行ができるのは適格請求書発行事業者のみ

適格請求書を発行できない場合、取引先が消費税の計算において不利益となる可能性がある

このような点も踏まえ、登録の必要性を検討する必要があります。

インボイス制度に関する登録申請書等の様式はどのように入手できますか。

インボイス制度に関する登録申請書等の様式については、国税庁HPで公開されています。

なお、登録申請書等はe-Taxを利用して提出できますので、ぜひご利用ください。

詳細は「インボイス制度対応でやるべきことの手順を具体的に知りたい」をご確認ください。

仕入税額控除を行うには必ず適格請求書を受け取る必要があるのでしょうか。

はい。仕入税額控除を行うには、必ず適格請求書の受領が必要です。ただし、一部の取引については消費税法上、適格請求書の交付をしなくても良いとされています。具体的には、以下の5つです。

-

1

3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

-

2

出荷者等が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

-

3

生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

-

4

3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

-

5

郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

また、以下のいずれかを満たす事業者は、税込1万円未満であれば適格請求書がなくても帳簿記載のみで一定の期間仕入れ税額控除が可能となる経過措置があります。

-

1

基準期間における課税売上高が1億円以下

-

2

基準期間における課税売上高が1億円超だが、特定期間の課税売上高が5,000万円以下

なお、実質上の仕入税額控除に代わるものとして「2割特例」・「3割特例(2027年・2028年分の個人事業主のみ)」という措置もあります。詳しくはこちらをご覧ください。

適格請求書発行事業者の登録を申請した場合に、登録を拒否される場合はありますか。

原則として登録を拒否されることはありません。

登録を受けようとする事業者が消費税法の規定に違反して罰金以上の刑に処せられ、その執行が終わり、または執行を受けることがなくなった日から2年を経過しない場合はその限りではありません。

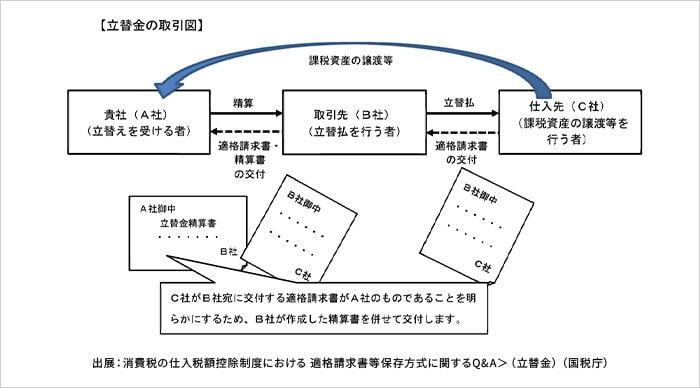

立替金が発生した場合、インボイス制度開始後はどのように対応をすればよいでしょうか。

A社の依頼のもと、B社が立替金をC社に支払ったと仮定します。

B社がC社から適格請求書を受領した場合、B社はA社に以下の書類を交付する必要があります。

C社から受け取った適格請求書(原本)

立替金精算書(B社が作成)

適格請求書の記載要件の1つに「書類を受ける事業者の氏名(名称)」があります。C社が発行した適格請求書の「書類を受ける事業者の氏名(名称)」はB社となっていますが、最終的にA社が適格請求書を受け取ることを明確にしなければなりません。そのため、立替金精算書を作成し、A社が適格請求書を受け取る事業者であることを明確にします。

なお、適格簡易請求書は「書類を受ける事業者の氏名(名称)」を記載する必要がありません。そのため、C社から受領した請求書が適格簡易請求書の場合は、立替金精算書の作成は不要です。

お困りごとを選んでください

【国税庁】インボイスコールセンター(インボイス制度電話相談センター)

インボイス制度及び消費税の軽減税率制度に関する一般的なご質問やご相談は

フリーダイヤル

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

本サイトに掲載している内容は、2026年(令和8年)4月現在の法令に基づく情報です。

今後公布される法令等に従い、内容を変更する場合がありますので、ご了承ください。