マイクロ法人とは?作り方や節税メリット、後悔しないための注意点

更新

代表者1人で経営する会社の中でも、個人事業主としてのポジションを残しつつ、社長の所得・社会保険・税負担の最適化を目的として設立される小規模法人を特にマイクロ法人といいます。個人事業主を法人化する際や、小規模なビジネスで会社を設立する際には、マイクロ法人が選ばれるケースも少なくありません。

マイクロ法人は、条件によっては個人事業主よりもさまざまな面でメリットがある一方で、デメリットも存在します。

これから起業をしようと考えるとき、「個人事業主とマイクロ法人のどちらが良いのだろうか」「マイクロ法人は一般的な法人とは何が違うのだろう」などと、迷う方もいるかもしれません。

本記事では、マイクロ法人の概要やメリット・デメリット、マイクロ法人を設立する方法などについて、詳しく解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人とは

マイクロ法人とは、代表者1人だけで経営している会社のことです。

「マイクロ法人」という呼び方は、一般的に使われている通称であって、会社法などの法律で定められた正式な区分や名称ではありません。代表者の家族が働く場合もあるため、「プライベートカンパニー」と呼ばれることもあります。

マイクロ法人は個人事業主とは税金のしくみが異なるため、フリーランスとして働く個人事業主が、節税を目的として設立するケースが多いでしょう。また、1人で事業を始めようとする方が、社会的信用度の向上などを目的として、個人事業主ではなくマイクロ法人を選ぶケースもあります。

現在日本で設立できる会社の形態は、株式会社・合同会社・合資会社・合名会社の4種類ですが、マイクロ法人は、このうち合資会社以外の会社形態での設立が可能です。実際には、株式会社または合同会社のどちらかを選ぶことが一般的と言えます。

マイクロ法人と一般的な法人との違い

マイクロ法人も一般的な法人も、法律上は同じ「法人」として扱われますが、主な設立目的がそれぞれ異なります。

マイクロ法人を設立する主な目的は、節税や社会保険料の負担軽減です。それに対して、一般的な法人は、利益の維持や向上のために設立され、事業拡大を目指します。

マイクロ法人と一般的な法人の主な違いは、以下のとおりです。

マイクロ法人と一般的な法人の主な違い

| マイクロ法人 | 一般的な法人 | |

|---|---|---|

| 主な設立目的 | 節税や社会保険料の軽減など | 利益の向上や事業の拡大など |

| 設立登記 | 必要 | 必要 |

| 外部株主 | なし | あり(株式会社の場合) |

| 従業員 | なし | あり |

| 税金 | 法人税、法人住民税、法人事業税など | 法人税、法人住民税、法人事業税など |

| 社会保障制度 | 代表者が社会保険(健康保険・厚生年金)に加入 | 代表者や役員、従業員が社会保険(健康保険・厚生年金)に加入 |

マイクロ法人と個人事業主との違い

マイクロ法人と個人事業主には、起業する際の手続きや税金のしくみ、経費の範囲など、さまざまな違いがあります。

例えば、個人事業主として開業するなら、税務署に必要書類を提出するだけですが、法人を設立する場合には、定款の作成や法務局での法人登記などが必要です。

また、所得にかかる税金が、マイクロ法人は法人税、個人事業主では所得税となる点も異なります。法人税と所得税では税率が異なるため、所得が一定額を超えると、マイクロ法人の方が個人事業主よりも節税効果が高くなります。

マイクロ法人と個人事業主の主な違いは、以下のとおりです。

マイクロ法人と個人事業主の主な違い

| マイクロ法人 | 個人事業主 | |

|---|---|---|

| 事業開始の手続き | 定款の作成や法務局での法人登記など | 必要書類を税務署へ提出 |

| 法人格 | あり | なし |

| 資本金 | 必要 | 不要 |

| 税金 | 法人税、法人住民税、法人事業税など | 所得税、個人住民税、個人事業税など |

| 税率 | 法人税率は、資本金や所得の額に応じて15%または23.2% | 所得税率は、所得額に応じて5~45% |

| 社会保障制度 | 社会保険(健康保険・厚生年金)に加入 | 国民健康保険・国民年金に加入 |

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人のメリット

マイクロ法人を設立するケースとして多いのが、個人事業主からの法人化です。マイクロ法人を設立すると、個人事業主と比べて以下のようなメリットがあります。

マイクロ法人を設立するメリット

- 税金の負担を軽減できる

- 社会保険料の支払額を減額できる

- 経費として認められる支出の幅が広がる

- 社会的信用度が向上する

税金の負担を軽減できる

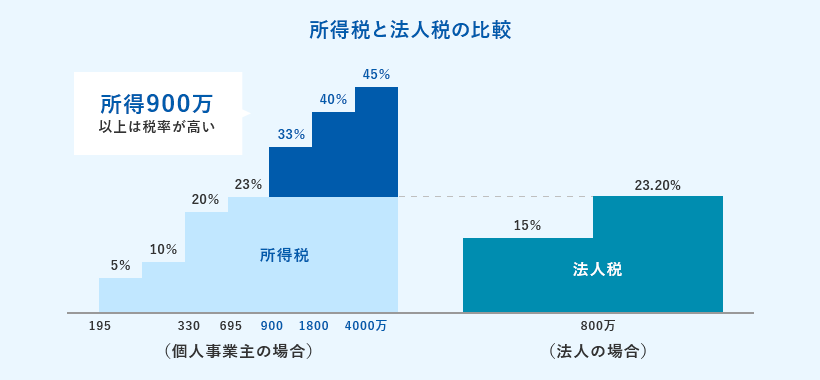

マイクロ法人を設立するメリットの1つが、所得額によっては、個人事業主よりも税負担を抑えられることです。個人事業主と法人では税金のしくみが異なり、個人事業主は所得税、法人は法人税が所得に対して課税されます。

個人事業主の所得税は、所得が高くなるほど段階的に税率が上がる累進課税で、5~45%の間で7段階に区分されています。

その一方で、マイクロ法人に課せられる法人税は、資本金1億円以下の場合には、所得が800万円以下の部分は税率が15%、800万円を超える部分の税率は23.2%が上限です。そのため、所得が一定額以上になると、マイクロ法人の方が個人事業主よりも節税効果が高くなります。

なお、課税される税金については、所得だけでなく、経費や役員報酬など、さまざまな面から考慮しなくてはなりません。税務の専門知識がないと判断が難しいため、起業する際に個人事業主かマイクロ法人かで迷ったら、税理士などの専門家に相談した方がよいでしょう。

弥生の「税理士紹介ナビ」なら、会社所在地や業種に合わせて、最適な税理士をご紹介可能です。

社会保険料の支払額を減額できる

マイクロ法人を設立すると、個人事業主よりも社会保険料の負担を軽減できる可能性があることもメリットと言えます。国民健康保険と国民年金に加入する個人事業主とは異なり、マイクロ法人の代表者が加入するのは社会保険(健康保険・厚生年金保険)です。

個人事業主の国民健康保険料は、所得が上がれば上がるほど高くなります。しかし、マイクロ法人を設立して社会保険に加入すれば、役員報酬の金額を可能な限り下げることによって、保険料を抑えることが可能です。

また、国民健康保険や国民年金には扶養のしくみがありませんが、社会保険では一定の条件を満たす家族を扶養に入れることができます。社会保険の被扶養者になれば保険料の納付が免除されるため、保険料が大幅に軽減されます。

ただし、一点忘れてはならない重要なポイントは、マイクロ法人の報酬には実態が必要だということです。社会保険や税金の節約といったことばかりが頭にあって、実態を無視した金額設定にして社会保険に加入することは、どれだけ形式を整えても虚偽の届け出に当たります。この点だけは必ず意識しなければなりません。

経費として認められる支出の幅が広がる

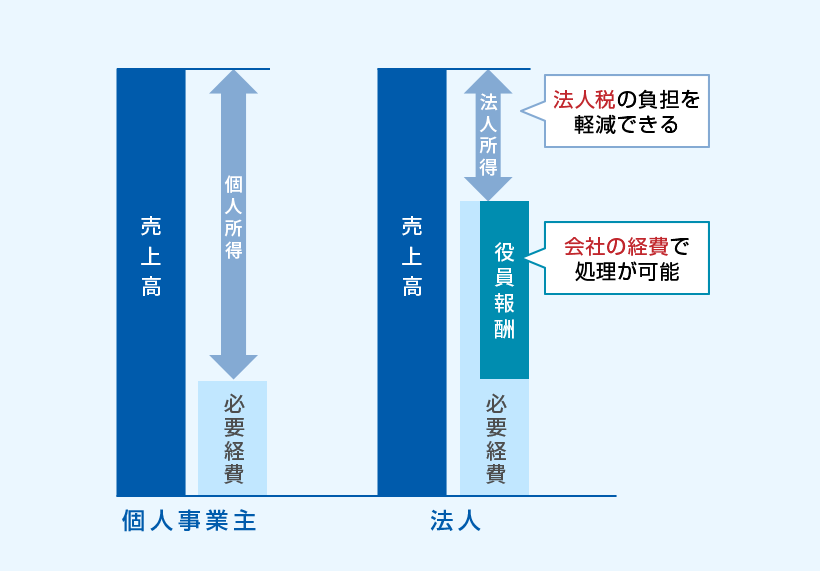

個人事業主に比べて、経費として見なされる支出の幅が広がることも、マイクロ法人のメリットです。

例えば、個人事業主には事業主本人への給与という概念がなく、事業所得(売上から経費や控除などを引いた額)がすべて課税の対象となりますが、マイクロ法人の場合には、経営者は役員報酬という形で給与を受け取ります。役員報酬は所定の要件を満たせば経費と見なされるため、法人税の課税対象にはなりません。

また、マイクロ法人であれば、経営者の退職金も経費として計上できるだけでなく、生命保険の一部や出張の際の日当も経費として扱われます。

役員報酬については以下の記事を併せてご覧ください。

社会的信用度が向上する

法人格になるため一般的には、個人事業主より社会的な信用度が高くなる点も、マイクロ法人を設立するメリットの1つです。

マイクロ法人をはじめ、法人を設立する際には、法務局に法人登記(会社設立登記)を行います。法人登記では、社名や所在地、資本金などの情報が公的に登録・開示されるため、取引先が会社の実態を確認でき、安心して取引しやすくなります。登記した内容はだれでも閲覧できるため、法人としての責任が明確になり、結果として社会的な信用度の向上につながるでしょう。

例えば、取引先や仕入先によっては、個人事業主と契約を結ばなかったり、取引金額を抑えたりする場合もありますが、マイクロ法人なら取引できる可能性が高まります。

また、社会的な信用度が向上した結果、金融機関からの融資を受けやすくなることもあります。個人事業主でも資金調達は行えますが、マイクロ法人であれば、法人を対象にした補助金・助成金制度も利用可能です。

法人と個人事業主の違いについては以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人のデメリット

マイクロ法人にはメリットがある一方で、デメリットもあります。マイクロ法人の設立を検討する際には、デメリットについてもしっかりと確認しておくようにしましょう。

マイクロ法人を設立するデメリット

- 決算や申告作業の手間と費用がかかる

- 会社を設立・維持するための費用がかかる

- 赤字でも法人住民税の納付が必要

決算や申告作業の手間と費用がかかる

マイクロ法人は、一般的な法人と同様、事業年度ごとに決算と税務申告を行う必要があることがデメリットです。

法人の決算申告は、個人事業主の確定申告に比べて作成しなければならない書類が多く、手続きも複雑です。専門知識も必要なので、代表者1人だけのマイクロ法人が自力で決算申告を行うことは困難でしょう。

一般的に、法人は税理士と顧問契約を結んだうえで決算申告手続きを依頼しますが、それでも個人事業主よりも事務作業は増えます。税理士への依頼費用のほか、株式会社なら決算公告の費用もかかり、費用負担が増す点も知っておく必要があります。

会社を設立し、維持するための費用がかかる

開業に費用のかからない個人事業主とは異なり、マイクロ法人を設立するには所定の設立費用がかることがデメリットと言えます。法人の設立費用は会社の形態によって異なり、法務局での法人登記に必要な登録免許税は、株式会社の場合は最低15万円、合同会社の場合は最低6万円です。

また、電子定款ではなく、紙の定款を作成した場合は、収入印紙代の4万円もかかります。株式会社であれば、定款の認証費用(資本金の金額などに応じて1.5~5万円)も必要です。

さらに、マイクロ法人を運営していくうえでは、法人住民税や社会保険料といった、維持するための費用ついても考慮しなければなりません。

赤字でも法人住民税の納付が必要

赤字でも納付しなければいけない税金があることも、個人事業主と比較したマイクロ法人のデメリットと言えるでしょう。

個人事業主の場合、赤字であれば所得税と住民税はかかりません。

しかし法人の場合は、赤字でも納めなければならない法人住民税の均等割という税金があります。法人住民税の均等割は定められた一定の税額を納税する必要があるため、ただでさえ赤字で経営が苦しいときに税金の負担が大きくなってしまいます。

株式会社と合同会社の設立費用については以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人の設立に適したタイミング

個人事業主としてある程度安定した売上を上げられるようになると、法人の設立を考える方が多くなります。ただし、マイクロ法人のさまざまなメリットを活かすには、設立するタイミングも重要です。

マイクロ法人の設立にベストなタイミングは事業内容や事業主の考え方によっても異なりますが、一般的には、次のようなタイミングが適していると言われています。

マイクロ法人の設立に最適なタイミング

- 所得が800万円を超えた場合

- 課税売上高が1,000万円を超えた場合

- 新規事業を起ち上げる場合

所得が800万円を超えた場合

個人事業主の所得(売上から経費を引いた利益)が800万円を超えると、マイクロ法人を設立することで税負担を軽減できる可能性があります。

個人事業主の所得税は累進課税なので、所得が増えるほど段階的に税率が上がり、最大税率は45%です。それに対して、法人税の税率は、資本金1億円以下の法人で所得が800万円以下なら15%、800万円を超える部分については23.2%が上限です。

法人税の額は役員報酬や経費などによっても変わってきますが、一般的には、個人事業主の事業所得が800万を超えたら、マイクロ法人設立による節税メリットがあると言われています。

課税売上高が1,000万円を超えた場合

個人事業主で年間課税売上高が1,000万円を超えていても、マイクロ法人を設立すれば、別の事業者と見なされ、課税事業者の判定機関である基準期間がなくなるため、原則として2年間は免税事業者として消費税の納付義務が免除されます。

個人事業主も法人も、前々事業年度(個人事業主の場合は2年前)の年間課税売上高が1,000万円を超えると、消費税の申告・納付義務が発生します。

なお、適格請求書等保存方式(インボイス制度)に対応するために、設立時から適格請求書発行事業者の登録をする場合には法人設立1年目から課税事業者となり、消費税の申告・納付をしなければなりません。法人の設立時に、事業の内容や取引先の状況などを踏まえて、インボイス制度への対応を検討しましょう。

新規事業を起ち上げる場合

個人事業主が、それまで行っていた事業に加えて新しく事業を起ち上げる場合も、マイクロ法人設立を検討するのに適したタイミングの1つです。

個人事業主として複数の事業を行う場合、各事業の所得はすべて合算され、所得税の課税対象となります。所得税は累進課税なので、新規事業が好調であるほど、税負担が一段と重くなるかもしれません。

しかし、新たな事業をマイクロ法人として起ち上げれば、その法人の所得は個人の所得とは分けて計算されます。税負担が軽減される可能性があるだけでなく、事業ごとの収支やリスクを管理しやすくなる点もメリットと言えるでしょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人の設立が租税回避行為と見なされないための対策

マイクロ法人の運営方法によっては、税務署から租税回避行為と判断される可能性があるため、注意が必要です。

例えば、個人事業主として行っている事業と同一の事業内容でマイクロ法人を設立したり、事業実態が伴わないペーパーカンパニーを設立したりすると、税務署から意図的に所得を分散させて税負担を回避していると見なされるかもしれません。

マイクロ法人を設立する際は、個人事業主から一部の事業を法人へ事業を移行する「法人化(法人成り)」を行う、または個人事業とは別の事業をマイクロ法人で運営するなど、事業実態と合理性のある形を取るようにしましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人に適した事業内容と業種

マイクロ法人を設立するうえで、事業内容や業種に決まりはありません。しかし、代表者1人で経営するマイクロ法人には、業種によって向き不向きがあります。

ここからは、マイクロ法人に適した事業内容と業種を紹介します。

マイクロ法人に向いている事業

マイクロ法人には、1人でも運営しやすく、大きな設備投資を必要としない事業が向いています。

具体的には、パソコンやインターネット環境があればスタートできたり、在庫を持たずにサービスを提供できたりするような事業が該当します。そのような事業は在庫リスクや初期費用を抑えられるため、マイクロ法人でも比較的安定した経営を行いやすいでしょう。

マイクロ法人に向いている業種

マイクロ法人に向いている業種と言えるのが、個人の専門性やスキルを活かすことができる分野です。

例えば、コンサルタントやライター、デザイナー、ブロガー、アフィリエイター、動画クリエイターなどがあげられます。また、IT・ソフトウェア開発や士業なども、事業規模を抑えながら収益化しやすく、マイクロ法人との相性が良いでしょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人を設立する方法

マイクロ法人の設立に必要な手続きは、一般的な法人の設立と同様です。設立手続きの大まかな流れは、以下のとおりです。

マイクロ法人の設立方法

-

STEP1.

会社形態や設立するマイクロ法人の基本事項を決める

-

STEP2.

法人用の印鑑を作成する

-

STEP3.

定款を作成し、認証を受ける(合同会社は認証不要)

-

STEP4.

出資金(資本金)を払い込む

-

STEP5.

登記申請書類を作成し、法務局で申請する

法人化のメリットや設立の流れについては以下の記事を併せてご覧ください。

- 法人化とは?個人事業主が法人成りするメリットや税金、手続きを解説

- 会社設立の流れを解説!株式会社設立や法人設立に必要な手続き

- 合同会社設立の流れは?自分で手続きする方法や必要書類、期間も解説

- 会社設立が節税につながる理由|個人事業主や会社員が法人化を検討するタイミングを解説

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人の設立手続きを手軽にする方法

いざマイクロ法人を設立しようと考えても、必要書類を用意したり、税務署を訪れたりと、設立手続きは煩雑な作業です。手続きのすべてを自分で行おうとすると、慣れない作業に想定以上の時間を要するかもしれません。

そのような場合におすすめなのが、自分でかんたんに書類作成ができる「弥生のかんたん会社設立」です。

「弥生のかんたん会社設立」は、画面の案内に沿って必要事項を入力するだけで、定款をはじめとした会社設立時に必要な書類を自動生成できるクラウドサービスです。各官公庁への提出もしっかりガイドしますので、事前知識は不要。さらに、パソコンやスマホを切り替えながら、手軽に書類作成ができます。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

マイクロ法人のメリット・デメリットを考慮したうえで設立を検討しよう

マイクロ法人とは、代表者1人で経営する会社のことです。マイクロ法人と個人事業主には、事業を開始するときの手続きや税金のしくみ、経費にできる支出の範囲など、さまざまな違いがあります。

個人事業主がマイクロ法人を設立すると、節税などのメリットにつながる可能性がありますが、その一方でデメリットもあります。マイクロ法人を設立するか迷ったときは、税務の専門家である税理士に相談し、アドバイスを受けてから判断してもよいでしょう。

また、マイクロ法人を設立する際には、「弥生のかんたん会社設立」を活用すると、会社設立にかかる手間とコストを抑えることができます。1人で設立するマイクロ法人だからこそ、便利なクラウドサービスを上手に利用して、スムーズな事業開始を目指しましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

よくあるご質問

マイクロ法人の特徴は?

マイクロ法人とは、代表者が1人で経営する会社のことです。

「マイクロ法人」という名称は法律で定められた正式な区分ではなく、あくまで一般的な呼び方です。法律上は一般的な法人と同様に扱われ、株式会社や合同会社といった会社形態で設立されます。マイクロ法人は、多くの場合、節税や社会保険料の軽減などを目的として設立されます。

マイクロ法人の特徴については、詳しくはこちらをご確認ください。

マイクロ法人を設立するメリットとは?

マイクロ法人を設立すると、所得額によっては、個人事業主よりも税金などの負担を抑えられるメリットがあります。また、要件を満たすことで役員報酬を経費計上できるなど、個人事業主に比べて経費と見なされる支出の幅が広いという特徴もあります。さらに、法人登記を行うことで、社会的信用度を高めることも可能です。

マイクロ法人を設立するメリットついては、詳しくはこちらをご確認ください。

マイクロ法人の設立におすすめの事業や業種は?

マイクロ法人の設立におすすめなのは、代表者1人でも運営しやすく、大きな設備投資や在庫を必要としない事業です。

具体的な業種には、コンサルティング業やIT・ソフトウェア開発、ライターやデザイナーといったクリエイティブ職などがあげられます。これらの事業は個人の専門知識やスキルを活かしやすく、初期費用や在庫リスクを抑えながら安定した収益を目指すことが可能です。

マイクロ法人の設立におすすめの事業や業種については、詳しくはこちらをご確認ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

著書『はじめてでもわかる 簿記と経理の仕事 ’21~’22年版![]() 』

』