賃金台帳とは?給与明細との違いや作り方、保存方法【テンプレートあり】

更新

賃金台帳は、労働者(従業員)を雇用する使用者(事業主)に作成が義務付けられている法定三帳簿の1つです。労働基準法により記載項目や保存期間について定められています。賃金台帳は、紙・データのどちらでも保存できます。ただし、電子化する際には、厚生労働省の通達等に示される要件を満たさなくてはなりません。

事務コスト低減の観点から、「給与明細だけでも問題ないのでは」と考える方もいます。しかし、給与明細と賃金台帳は兼用できないため、賃金台帳は別途作成する必要があります。本記事では、賃金台帳が求められる場面や注意点、給与明細と兼用できない理由などを解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

賃金台帳とは給与の支払い状況を記載した書類のこと

賃金台帳は、労働基準法第108条により、労働者を雇用する使用者(経営者、事業主、個人事業主など)に作成が義務付けられている書類です。労働基準法第108条と同法施行規則第54条により、賃金台帳は「賃金を支払う都度、遅滞なく記入」することが求められています。

賃金台帳は、使用者が従業員の労働時間を把握し、正しく賃金を支払っていることを確認・証明するための書類です。記載内容に誤りが生じないよう、正確に作成しましょう。

賃金台帳が求められる場面

実務において公的な機関に対する賃金台帳の提示が求められるのは、主に次のような場面です。

-

- 労働基準監督署の調査時

- 雇用保険や助成金の申請時

労働基準監督署の調査では、賃金台帳の提示を求められます。法律で定められたとおりに正しく作成されていない場合は、是正勧告や罰則の対象となる可能性があります。

また、賃金台帳は、「キャリアアップ助成金」「雇用調整助成金」などの申請時にも提出します。賃金台帳がない場合や記載内容に誤りがある場合は、本来受けられる助成金が認められない場合があります。提出を求められた際にすぐに対応できるよう、賃金台帳は日ごろから正確に作成・保管しておきましょう。

賃金台帳は法定三帳簿の1つ

労働者名簿や出勤簿と並び、賃金台帳は「法定三帳簿」と呼ばれる書類です。法定三帳簿は、労働基準法により作成・保存が義務付けられています。それぞれの役割を理解し、正しく作成・保存しましょう。

法定三帳簿とはどのようなものか、それぞれの帳簿の概要と記載項目を表にまとめました。

| 帳簿の名称 | 記載すべき内容 | 労働基準法上 の表記箇所 |

|---|---|---|

| 労働者名簿 | ①従業員の氏名 ②生年月日 ③性別 ④住所 ⑤従事する業務の種類 ⑥雇い入れ年月日 ⑦退職の年月日およびその事由(解雇の場合はその理由) ⑧死亡の年月日およびその原因 ⑨履歴 |

第107条 |

| 賃金台帳 | ①従業員の氏名 ②性別 ③賃金の計算期間 ④労働日数 ⑤労働時間数 ⑥時間外労働 ⑦休日労働および深夜労働の労働時間数 ⑧基本給 ⑨手当やその他の賃金の種類ごとにその金額 ⑩労使協定により賃金の一部を控除した場合はその額 |

第108条 |

| 出勤簿 | ①従業員の出勤日や労働日数 ②労働時間数 ③出社・退社時刻および休憩時間 ④時間外労働・休日労働・深夜労働を行った日付 ⑤時刻、時間数 |

第109条の「その他労働関係に関する重要な書類」に該当 |

-

参照:e-Gov 法令検索「労働基準法(昭和二十二年法律第四十九号)

」

」

なお、近年は法定三帳簿に加え、年次有給休暇管理簿を含めた「主要な4種類の帳簿」の整備が求められています。

年次有給休暇管理簿は、従業員の年間5日以上の有給休暇取得義務化に伴い、2019年(平成31年)4月から作成・管理が義務付けられました。従業員ごとに年次有給休暇の付与日数や時季、使用日数などを記載することが求められます。

年次有給休暇管理簿の記載事項や作成方法は、こちらの記事で詳しく解説しています。

賃金台帳に記載する対象者

賃金台帳の対象は、自社に在籍しているすべての従業員です。雇用形態にかかわらず、必須項目の記載が求められます。雇用期間が1か月未満の日雇い労働者も対象です。従業員を1人でも雇用している場合は賃金台帳を作成します。

その一方で、役員は企業と雇用契約を結ぶ「労働者」に該当しないため、労働基準法第108条に基づく賃金台帳の作成義務はありません。ただし、役員報酬が支払われている場合は、社会保険手続きや税務上の記録として、報酬の支払い状況の記録が求められます。役員報酬についても、賃金台帳にそのままのせて管理するケースが多いです。

従業員がいない社長1人の企業であっても、役員報酬を支給している場合は、税務上の記録や社会保険手続きのため、賃金台帳の作成・保管が推奨されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賃金台帳と給与明細の違い

賃金台帳と給与明細は、いずれも「支払う賃金(給与)に関する書類」ですが、作成目的や法的根拠、記載内容、保存義務が異なります。

| 賃金台帳と給与明細の記載内容 | ||

|---|---|---|

| 賃金台帳 | 給与明細 | |

| 記載内容 |

|

|

| 法的根拠 | 労働基準法 所得税法 |

所得税法 |

| 保存の義務 | 原則5年間(当分の間は3年間) 原則として7年間 |

不要 |

賃金台帳は、労働基準法に基づき、賃金の支払い状況の記録を目的として作成・保存する書類です。主な記載内容は従業員氏名や労働時間数などで、原則として5年間保存します。従業員を雇用する使用者は、賃金台帳の作成や保存が義務として求められます。

これに対し、給与明細(支払明細書)は所得税法第231条に基づき、給与の支払い者(使用者)が支払を受ける者(従業員)に交付しなければならないと定められている書類です。また、健康保険法や厚生年金保険法でも、保険料を控除した際は計算書を交付する義務が定められています。従業員に対して給与額や控除額などを知らせることを目的としています。主な記載内容は、勤怠項目・支給項目・控除項目・総支給額などです。従業員への交付が目的であり、保存義務はありません。ただし、実務上は、税務調査や労働者による確認などに備えて、控えを保存しなければなりません。

このように、両者は目的や役割が異なるため、どちらかを省略したり、兼用したりすることはできません。賃金台帳と給与明細は、それぞれ別に作成する必要があります。

-

参照:厚生労働省「給与明細から労働条件について考える」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

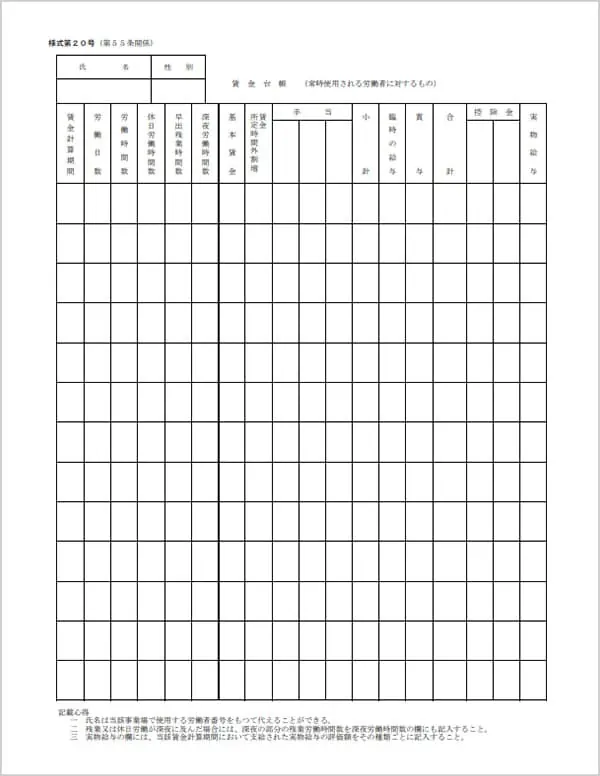

賃金台帳に記載する必須項目

賃金台帳に記載すべき必須項目は労働基準法で定められています。必須項目を満たしていれば、フォーマットや書式は自由です。自社の運用に合う形式を選ぶとよいでしょう。

厚生労働省のWebサイトでは賃金台帳のサンプル書式が公開されており、無料でダウンロードできます。様式は、常用労働者用と日雇い労働者用の2種類です。自社で新たに賃金台帳を作成する際には、サンプル様式を確認しておきましょう。

以下で必須項目を解説しますので、作成時の参考にしてください。

-

参照:厚生労働省「賃金台帳 様式20号(第55条関係)」

従業員の氏名と性別

氏名や性別は賃金台帳の必須項目です。わかりやすいよう賃金台帳の最上部に記載します。同姓同名や似た名前による混同を防ぐため、役職や社員番号があれば併記しておきましょう。

賃金の計算期間

賃金の計算期間とは、給与計算の対象となる期間です。開始日から締め日までの期間を記入します。例えば、毎月20日締めの場合は「4月21日~5月20日」、月末締めの場合は「4月1日~4月30日」です。

なお、日雇い労働者の場合は、実際に働いた日を明確にするため、勤務した日付を記載してください。

労働日数と時間数

賃金の計算期間のうち、該当する従業員が実際に就労した日数と時間数を書き込みます。労働日数と時間数は、就業規則で定められた所定労働日数ではありません。残業や休日出勤なども含め、従業員が実際に働いた日数・勤務時間を記載します。

ただし、年次有給休暇は労働基準法上の実労働時間には含まれないため、賃金台帳の「労働時間数」の欄には含めません。年次有給休暇の取得状況を管理し、確認時にわかりやすくするため、別途欄を設けて記載する方法が一般的です。

時間外労働や休日労働、深夜労働の労働時間数

時間外労働や休日労働、深夜労働の時間数を記載します。労働時間数のうち、「1日8時間、週40時間」の法定労働時間を超える時間外労働や法定休日に働いた休日労働、22時から翌5時までの時間帯における深夜労働が対象です。なお、1か月で60時間を超える時間外労働には50%以上の割増賃金率が適用されるため、60時間以内と60時間超の時間外労働をそれぞれ管理するようにしましょう。

時間外労働については以下の記事で詳しく解説しています。

基本給や手当などの種類と金額

基本給や手当などの種類と金額を記載します。基本給とは、月々の給与のベースとなる基本賃金です。企業が従業員に支払う給与は、基本給に時間外労働や手当などの要素を加えて算定します。時給制の場合、基本給は「時給×労働時間」です。

手当については、通勤手当や住宅手当、役職手当など、種類別に分けて記載してください。

基本給の考え方については、以下の記事で詳しく解説しています。

控除の項目と金額

所得税・住民税・社会保険料など、賃金から控除される項目と金額を記載します。社会保険料には、厚生年金保険料や介護保険料などが含まれます。また、積立金や懇親会費用など、従業員との取り決めにより控除している項目がある場合は、併せて記載します。

社会保険料控除については以下の記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賃金台帳の保存期間

賃金台帳の保存期間は、労働基準法で定められています。賃金台帳の保存期間と起算日について、以下に紹介します。

賃金台帳の保存期間は5年間

賃金台帳の保存期間は5年間です。

使用者は、労働者名簿、賃金台帳及び雇入れ、解雇、災害補償、賃金その他労働関係に関する重要な書類を五年間保存しなければならない。

-

引用:e-Gov 法令検索「労働基準法(昭和二十二年法律第四十九号)」

2020年(令和2年)4月1日施行の労働基準法改正により、賃金台帳の保存期間は5年間へと延長されました。ただし、2025年(令和7年)12月の段階では、法改正の経過措置として、当分の間は引き続き3年間の保存でも差し支えないとされています。経過措置の終了時期は未定ですが、早めに5年間保存へ切り替えておくと安心です。

源泉徴収簿を兼用している場合は7年間

賃金台帳が源泉徴収簿を兼ねている場合は、保存期間は原則7年間となります。賃金台帳単体で作成したときと保存期間が異なるのは、原則として源泉徴収簿の保存期間が7年間とされているためです。

源泉徴収簿は、所得税法上、特定の形式での作成が義務付けられている書類ではありません。しかし、源泉徴収義務者は、年末調整の手続きや税務調査への対応のため、実務上、源泉徴収簿に準ずる形で報酬などの支払い状況を記録・管理することが推奨されます。

源泉徴収簿があると、個別に毎月の給与明細を確認する手間がなくなり、人為的なミスの削減が可能です。また、源泉徴収簿を作成しておくと、税務調査で給与の支払い状況を確認する際に役立ちます。

賃金台帳と源泉徴収簿を兼用している企業は、保存期間を誤らないよう注意しましょう。

源泉徴収簿については、以下の記事で詳しく解説しています。

賃金台帳の保存における起算日

賃金台帳の保存期間の起算日は、労働基準法施行規則第56条に基づき、その賃金台帳に最後に記入した日です。ただし、最後に記入した日よりも賃金の支払日が遅い場合は、支払日が起算日となります。

例えば、自社で賃金台帳を保存する期間が5年間とした場合は、保存期間は以下のようになります。

-

- 2025年(令和7年)1月末日に賃金台帳の記載を行った場合、2030年の1月末まで保存

- その後に2025年(令和7年)2月10日に賃金を支払った場合、2030年の2月10日まで保存

なお、5年間とは賃金台帳の最低限の保存期間であり、実務上は税務調査等に備えて、税法上の保存期間に合わせた7年間の保存が必要です。

賃金台帳に修正や追記を行った場合には、更新日を記載しておくと、保存期間の管理がしやすくなります。保存期間の起算日を誤って判断し、早期に処分してしまうことがないよう注意しましょう。

-

参照:e-Gov 法令検索「労働基準法施行規則 第五十六条」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賃金台帳の作り方と保存方法

賃金台帳の作成および保存には、主に以下3つの方法があります。

-

- 紙で作成・保存する

- エクセルなどで作成し、ハードディスクに電子保存する

- クラウドで作成し、電子保存する

賃金台帳は、紙・電子データのどちらで作成・保存しても問題ありません。労働基準法で定められた項目が正確に記載されていれば、フォーマットは自由です。

コスト削減や業務効率化の観点から、賃金台帳を電子化する企業も増えています。各方法のメリットやデメリットを把握し、自社に適した方法で作成・保存しましょう。

賃金台帳の代表的な作り方と保存方法を紹介します。

紙で作成・保存する

賃金台帳は、従来どおり紙での作成・保存も可能です。紙による賃金台帳の作成・保存に慣れている場合、運用しやすいと感じる担当者も多いでしょう。

一方で、紙の賃金台帳は検索ができず、内容の確認に時間がかかるという課題があります。また、従業員数が多くなるほど用紙のコストもかかり、保管スペースも確保しなければなりません。手書きの場合は、記載ミスや転記漏れの可能性もあります。数字の集計や分析に活用しづらいことも、紙の賃金台帳のデメリットです。

エクセルなどで作成してハードディスクに電子保存する

賃金台帳は、エクセルなどの表計算ソフトで作成してハードディスクに電子保存する方法もあります。エクセルは操作方法に慣れている人も多く、使いやすい点がメリットです。

記載すべき項目が網羅されていれば、賃金台帳のフォーマットは自由に設定できます。既にエクセルを使用している企業であれば初期費用はかからず、ランニングコストも不要です。無料テンプレートを活用すればすぐに作成できる点もメリットです。

ただし、エクセルなどを使用して賃金台帳を作成した際は、計算式の削除や入力ミスに注意しましょう。法改正があった場合は、計算式や項目の見直しも忘れずに行うことが大切です。

賃金台帳の無料エクセルテンプレート

弥生では、賃金台帳の無料エクセルテンプレートをご用意しています。社会保険料や所得税、住民税など賃金から控除される項目の記載も可能です。無料でダウンロードできますので、ぜひご活用ください。

クラウドで作成して電子保存する

賃金台帳は、クラウドサービスを利用して電子保存する方法もあります。クラウドサービスであれば、法改正への対応や計算処理を自動で行え、計算式を誤って削除するリスクも抑えられます。

ただし、クラウドサービスには、初期費用や月額料金が発生する、セキュリティ対策が求められるといったデメリットがあります。クラウドサービスを選ぶ際は、コストや安全性を比較して選びましょう。

賃金台帳の作成を効率化する方法として、弥生のクラウド給与サービス「弥生給与 Next」がおすすめです。賃金台帳を自動作成でき、保険料率の変更にも自動対応しています。勤怠システムからデータをAPI連携して給与計算を行うことができ、給与明細書のWeb配信も可能です。給与計算業務の効率化に、ぜひ「弥生給与 Next」をご活用ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賃金台帳の電子化の要件とポイント

賃金台帳の電子化で求められる要件は、以下のとおりです。

-

引用:厚生労働省「労務関係の書類をパソコンで作成して保存したいのですが、可能でしょうか。」

「臨検」とは、労働基準監督官が事業場に立ち入って行う調査のことです。労働基準監督署の臨検や調査、助成金の申請などで賃金台帳の提出を求められた場合は、すぐに画面表示や印刷ができるよう、環境を整備しておきましょう。併せて、データの消去や紛失を防ぐことや、長期間保存できる体制を整えることも、電子化に求められる要件です。電子化する際は、使いやすく、電子化の要件を満たすシステムを導入しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賃金台帳作成の注意点

賃金台帳は、労働基準法に基づいた記載や保存が求められる書類です。雇用保険や各種助成金の申請時に使用する他、労働基準監督署の調査時にも提示します。ここでは、作成時に特に注意したいポイントを整理します。

すぐに内容を確認・提示できるようにしておく

賃金台帳は、紙・電子データのどちらであっても、必要なときにすぐ内容を確認・提示できるようにしておきましょう。例えば、労働基準監督署の調査の際には、賃金台帳の提出を求められます。労働基準監督官が賃金台帳を確認するのは、従業員に対して適正な賃金が支払われているか、過剰な残業や休日出勤が行われていないかなどを調べるためです。

賃金台帳を電子化する場合は、すぐに画面に表示したり印刷したりできるよう、環境を整えておくと安心です。

事業場ごとに保存する

賃金台帳は事業場ごとに作成・保存します。それぞれの事業場で賃金台帳を画面に表示、および印刷するための装置を備えつけるなどの措置が求められます。

小規模の工場や支社などを持つ企業では、管理方法に注意が必要で。労働基準法第108条により、小規模の工場や支社でも、管理責任者を配置して労働時間などを管理している場合、それぞれが事業場として扱われます。

ただし、事業場ごとの賃金状況が適切に記録されていれば、本社で一括して賃金台帳を管理することも可能です。

-

参照:労働基準監督署「賃金台帳を事業場ごとに調製していますか」

決められた記載項目や保存期間を守る

賃金台帳は、労働基準法で定められた項目を記載した上で、定められた期間保存します。賃金台帳が未作成だったり不備があったりしても直ちに罰金が科されるわけではありませんが、是正勧告の対象となることがあります。是正勧告に従わなかった場合や、故意に作成しなかった場合などは、労働基準法第120条に基づき30万円以下の罰金の対象となる可能性があります。

実務において特に漏れがちで是正勧告を受けやすいのは、時間外労働・休日労働・深夜労働の労働時間数などです。是正勧告を避けるためにも、賃金台帳は労働基準法に沿って正確に作成・保存しましょう。

-

参照:e-Gov 法令検索「労働基準法第120条」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賃金台帳に関するよくある質問

賃金台帳に関するよくある質問を3つ紹介します。

クラウド給与ソフトで自動作成される賃金台帳は法的に有効?

所定の要件を満たしていれば、クラウド給与ソフトで自動作成された賃金台帳も法的に有効です。給与計算ソフトを利用すれば、手書きやエクセルでの作成と比べて、計算式の削除などによる誤操作を防ぎやすくなります。また、法改正への対応も自動で行われるため、賃金台帳作成の負担軽減につながります。作成・管理の手間を減らしたい場合は、クラウド給与ソフトの導入を検討しましょう。

賃金台帳の保存期間は3年間と5年間、どちらを優先すべき?

優先すべき保存期間は5年間です。2025年(令和7年)12月の段階では、経過措置として3年間の保存も認められていますが、将来的には5年間の保存が原則となります。現在、保存期間を3年間としている場合は、できるだけ早めに5年間に切り替えておきましょう。なお、賃金台帳が源泉徴収簿を兼ねる場合、保存期間は原則7年間となるため注意しましょう。

- 参照:厚生労働省「改正労働基準法等に関するQ&A」

賃金台帳がない場合はどうすればいい?

「保存期間の認識に誤りがあり廃棄した」「紛失した」などの理由で賃金台帳が事業場にない場合、是正勧告や罰則の対象となる可能性があるため、速やかな作成が求められます。雇用形態にかかわらず、従業員全員の賃金台帳を作成して、所定の期間保存しましょう。

賃金台帳の作成方法には、紙・エクセル・給与計算ソフトなどがあります。クラウド給与ソフトを活用すると、作成の手間を抑えつつ、法改正にもスムーズに対応できます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賃金台帳の作成はクラウド給与ソフトがおすすめ

賃金台帳は、従業員を雇う事業主が作成・保存する書類です。作成した賃金台帳は、定められた期間保存して、求められた際にすぐ提示できるよう整備しておきましょう。

賃金台帳は、手書きだけではなく電子データでの保存も認められています。各方法のメリットやデメリットを踏まえ、自社に合った方法で賃金台帳の作成や保存を行いましょう。

労働基準法で定められた記載項目を正確に記載するためには、ミスのない給与計算が求められます。賃金台帳を自動作成して給与計算業務を効率化するなら、弥生のクラウド給与サービス「弥生給与 Next」の導入がおすすめです。「弥生給与 Next」は、法改正にも自動対応しており、給与計算業務にかかる手間を大幅に減らすことが可能です。給与計算業務の効率化を目指し、「弥生給与 Next」を導入してみてはいかがでしょうか。

-

※本記事は2025年(令和7年)12月24日時点の情報を基に制作しています。

※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。