扶養とは?税制上と社会保険上における違いや条件などをわかりやすく解説

更新

「扶養」とは、主に生活費を負担して配偶者や子供などを支える関係を指し、税制や社会保険において一定の条件を満たすと控除や保障の対象となります。例えば、税制上の扶養では所得控除によって税負担が軽くなり、社会保険上の扶養では保険料の負担なしで健康保険の給付などの保障を受けることが可能です。

ただし、対象者の範囲や収入基準は制度ごとに異なり、混同しないよう仕組みを正しく理解する必要があります。本記事では、各制度における「扶養」の条件や対象範囲、扶養に入ることのメリットやデメリットについて解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

扶養とは家族や親族に対して経済的な援助をすること

扶養とは自身の収入で生活することが難しい家族や親族に対して、生活費などを支援する経済的な関係を指します。単に同居しているかどうかではなく、実際に生計を支えているかが判断の軸になります。

税制や社会保険の制度では、この「扶養」に該当するかどうかが、控除や保険料負担に直接影響するため、各制度では詳しく条件が設定されています。家族の収入状況や生活実態によって判断されるため、扶養の考え方を正しく理解しておくことが重要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

扶養には税制上と社会保険上のものがある

扶養される人は制度により呼び名が異なり、税制上では「扶養親族」、社会保険上では「被扶養者」と表現されます。

税制上の扶養親族は、所得税や住民税の控除を受ける対象となる親族のことで、一定の要件を満たす必要があります。その一方で社会保険の制度における被扶養者とは、健康保険において、扶養している側が保険料を負担することで、保険料を支払わずに保障を受けられるようになる家族をいいます。

税制上と社会保険上とでは、扶養に入れる条件や対象となる範囲が異なるため、注意が必要です。また、どちらの場合も、従業員の親族を扶養に入れるためには所定の手続きが必要となるため、正しく理解しておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

税制上の「扶養」とは?

税制上の「扶養」とは、所得税や住民税にかかわる控除の制度です。納税者が親族を養っている場合、税制上の扶養制度によって所得控除を受けられるしくみがあります。これにより納税者の課税所得が減額され、結果的に所得税や住民税などの納税額が少なくなります。

扶養による所得控除を受けるには、年末調整や確定申告の際に、扶養している親族の情報を正確に届出る必要があります。この手続きを通じて所得税や住民税の負担が軽くなるため、毎年の申告をきちんと行うことが大切です。

税制上の扶養親族に該当する条件

税制上の扶養親族とは、その年の年末(12月31日)時点で次のすべての条件を満たす人を指します。以下に、国税庁による扶養親族の要件を引用します。

-

-

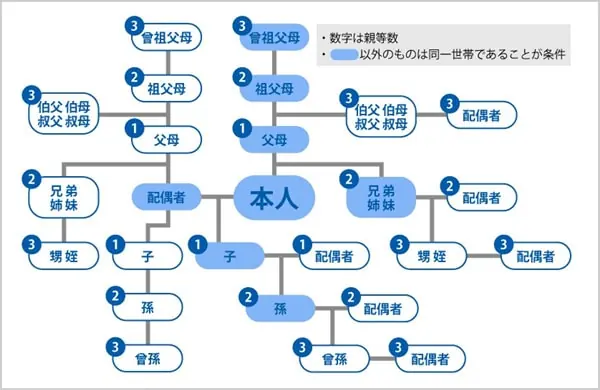

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

-

(2)納税者と生計を一にしていること。

-

(3)年間の合計所得金額が58万円以下であること。

(給与のみの場合は給与収入が123万円以下) -

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

-

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

例えば、実家で同居しているパート勤務の母親や仕送りを受けている大学生の子供も、上記の条件を満たせば扶養親族として認められる可能性があります。国税庁では「生計を一にしている」状態を、「同居している」または「生活費・学費などを継続的に送金している関係」と定義しています。そのため遠方で一人暮らしをしている子供に仕送りをしている場合や、実家の親に毎月生活費を送金している場合も扶養控除の対象になり得ます。

なお、青色申告で「専従者給与」を受け取っている親族は、所得が少なくても扶養控除の対象外となるため注意が必要です。給与を受け取っていない親族であれば、所得要件を満たせば扶養控除の対象になります。

配偶者のための2つの所得控除

「扶養親族」という言葉から配偶者をイメージするかもしれませんが、税制上、配偶者は扶養親族には該当しません。その代わり、一定の条件を満たすことで「配偶者控除」または「配偶者特別控除」として所得から一定額を控除できるしくみがあります。

ただし、納税者本人の所得が高い場合には注意が必要です。1年間の合計所得金額が900万円を超えると控除額は段階的に減少し、1,000万円を超えると控除は受けられません。配偶者の働き方や収入に応じて適用される控除が変わるため、控除のしくみをしっかりと理解しておくことが重要です。

配偶者控除

配偶者控除とは、配偶者の収入が少ない家庭の税負担を軽くするための制度です。以下に、国税庁が示す控除対象となる配偶者の条件を引用します。

-

-

(1)民法の規定による配偶者であること(内縁関係の人は該当しません。)。

-

(2)納税者と生計を一にしていること。

-

(3)年間の合計所得金額が58万円以下であること。(給与のみの場合は給与収入が123万円以下)

-

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

-

ただし、所得要件については2025年からは物価上昇を踏まえ、48万円以下から58万円以下へと引き上げられました。これにより、一定の収入を得ている配偶者を扶養する世帯への支援が強化されることになります。

また、納税者本人の合計所得金額が900万円を超えると控除額が段階的に減額され、1,000万円を超えるとその年は適用外になります。収入が高くなると配偶者控除の額は減少しますが、条件を満たしていれば税負担の軽減に大きな効果があります。

-

参照:財務省「令和7年度税制改正の大綱(1/9)」

配偶者特別控除

配偶者控除の条件に合致していない場合でも、配偶者の収入が一定の範囲内であれば「配偶者特別控除」が適用されます。

配偶者特別控除は配偶者控除よりも幅広い所得層をカバーする内容となっており、より多くの家庭で適用される可能性がある重要な制度です。例えば、パート勤務の配偶者の所得合計が58万円を超えると、配偶者控除の適用外となります。しかし、その所得合計が133万円以下の場合、配偶者特別控除の対象となる可能性があります。配偶者特別控除では、合計所得金額が所定の条件を満たしていれば、所得に応じて設定された控除額が適用されます。

配偶者特別控除の適用を受ける条件を国税庁より引用します。制度適用には、次に示す要件すべてに該当することが求められます。

-

-

(1)控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

-

(2)配偶者が、次の要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

ニ 年間の合計所得金額が58万円超133万円以下(給与のみの場合は給与収入が123万円を超え201万5,999円以下)であること。 -

(3)配偶者が、配偶者特別控除を適用していないこと。

-

(4)配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

-

(5)配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

-

ただし所得要件については、前述のとおり配偶者控除の所得要件が58万円以下へと引き上げられたことから、配偶者特別控除の所得要件も2025年からは、48万円超から58万円超へ変更されています。仮に扶養対象の配偶者が年間100万円の所得を得ていた場合、所得が58万円超133万円以下の範囲内であるため配偶者特別控除が適用されます。

控除額は配偶者の所得が増えるにつれて段階的に減少します。控除額は所得が低いほど多く、所得合計が133万円を超えると控除は受けられなくなります。この制度は配偶者が短時間労働をしている場合などに適用されることが多いため、給与明細や源泉徴収票などで確認するようにしましょう。

収入の範囲や控除額について、こちらの記事で詳しく解説しています。

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | |||

|---|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | ||

| 配偶者特別控除 | 58万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |

| 配偶者控除 | 58万円以下 | 38万円 | 26万円 | 13万円 |

税制上の扶養で必要な手続き

所得税の扶養控除を適用するには、「給与所得者の扶養控除等(異動)申告書」の提出が前提となります。

申告書は国税庁のホームページからダウンロードでき、年初の給与支払日の前日までに従業員から提出を受ける必要があります。例えば、初回の給与支給日が1月10日の場合、提出期限は1月9日です。

本来、この申告書は給与の支払者を経由して税務署長および市区町村に提出する書類ですが、通常は提出を求められた場合を除き、勤務先で保管しておくこととなっています。

期限を過ぎると年末調整で扶養控除が適用されず、結果として従業員本人の納税額が多くなります。正しく制度を活用するためにも、提出時期と内容の確認を確実に行うことが大切です。

記入方法や手続きの詳細は、こちらの記事をご参照ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

社会保険上の扶養とは?

社会保険上の「扶養」とは、一般的に従業員の御家族が被扶養者として、保険料を払わずに健康保険に加入できる制度です。健康保険に加入することで病院での自己負担が原則3割負担となります。

年金制度では、配偶者のみが第3号被保険者として国民年金に加入できます。第3号被保険者とは、厚生年金や共済組合に加入している第2号被保険者(会社員や公務員など)に扶養されている配偶者で、20歳以上60歳未満かつ年収が130万円未満の方が対象です。この第3号被保険者は、本人が国民年金保険料を支払う必要がなく、配偶者が加入する保険者が保険料を負担します。子や親は対象外で、年金については個別に対応が必要です。

扶養の条件で特に重要なのは被扶養者の「年収の見込みが130万円未満」であることです。非課税の通勤手当や賞与も合計に含まれるため、慎重に判断しましょう。その一方で、自営業者などが加入する国民健康保険や国民年金には扶養制度がなく、家族それぞれが保険料を負担するしくみとなっています。また取り扱いは、健康保険組合の場合は異なることがありますので、ご確認をお願い致します。

社会保険上の被扶養者に該当する対象

社会保険における被扶養者の認定基準は、健康保険と第三号被保険者とで異なる点が多数あります。被扶養者の範囲は、家族の年齢や同居状況、収入の有無などによって決まります。社会保険手続きをスムーズに行うためには、これらの条件をしっかり把握し、適切に対応することが重要です。

健康保険の被扶養者

健康保険における被扶養者は、被保険者に主として生計を支えられている家族が対象です。全国健康保険協会による被扶養者の定義は以下のとおりです。

-

-

1.被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

- ※これらの方は、必ずしも同居している必要はありません。

-

2.被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

- ※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

-

①被保険者の三親等以内の親族(1.に該当する人を除く)

-

②被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

-

③②の配偶者が亡くなった後における父母および子

- ※ただし、後期高齢者医療制度の被保険者などである人は、除きます。

-

-

引用:全国健康保険協会「被扶養者とは?」

社会保険では、戸籍上の届出がなくても、実態として婚姻関係にあると認められれば配偶者として扱われます。この点は、法的婚姻関係のみを認める税法とは異なります。また、全国健康保険協会(協会けんぽ)では被扶養者の実態調査を毎年度行い、資格の維持を確認しています。実態調査では、被扶養者の収入や生計状況、住居の状況などを確認し、引き続き扶養を継続できるかを判断します。

もし扶養解除となる場合は、被保険者が速やかに届出を行う必要があります。収入が増えたり、生活状況が変わったりすると、扶養要件を満たさなくなる可能性があるため、変更があった際には必ず届出を行うよう従業員に周知することが大切です。

年金の被扶養者

年金における被扶養者とは、厚生年金や共済組合に加入している被保険者に扶養される配偶者のことで、国民年金では第3号被保険者として扱われます。対象は日本国内に居住する20歳以上60歳未満の配偶者に限られ、親族であっても配偶者以外は含まれません。また、社会保険と同様に年収130万円未満などの収入要件もあります。

社会保険上の被扶養者となる収入の条件

社会保険の被扶養者として認定されるには、収入に関する要件を満たす必要があります。健康保険と年金で基準は似ていますが、それぞれの制度で求められる条件に違いがあります。ここからはこれらの要件を詳しく見ていき、手続きに必要なポイントを整理していきます。

健康保険の被扶養者の収入条件

健康保険の扶養に入るには、年収が130万円未満であることが求められます。60歳以上または障害のある方は年収180万円未満が基準となります。この収入には、給与だけでなく公的年金、雇用保険の失業給付、健康保険の傷病手当金や出産手当金も含まれます。

重要なことは、収入が過去の実績ではなく、被扶養者として認定される時点で予測される収入を基に判断されるという点です。つまり、これから1年間で得られる収入を予測して、基準を満たしているかどうかが決まります。

目安として、給与所得者の場合は月額10万8,333円以下、雇用保険受給者の場合は日額3,611円以下であれば収入要件を満たすことになります。

収入以外にも、被扶養者が被保険者と同じ世帯に属しているか、またどのように生活費を支えているかによっても、収入要件に対する判断が異なります。

- ・被保険者と同居している場合

同一世帯で生活している場合は、被扶養者の年収が扶養する側の年収の半分未満に抑えられていることが求められます。ただし、若干その水準を上回っていても、生活の中心的な支援を受けていると判断されれば認定されるケースもあります。

- ・被保険者と別居している場合

離れて暮らしている子供や別世帯で生活している親を健康保険の扶養対象とするためには、被扶養者の年収が130万円以上でないことに加え、生活費の大部分を被保険者が支援していることが求められます。具体的には、仕送りなどの援助額が、対象となる方の年間収入を上回っている必要があります。別居している場合でも、被保険者が生活費の大部分を支援していることが確認できれば、被扶養者として認められることがあります。

年金の被扶養者の収入条件

年金制度では、厚生年金や共済組合に加入している方の扶養対象と認められた配偶者は、第3号被保険者として扱われます。対象となるには、年収130万円未満であることが基本の目安とされています。ただし、たとえこの金額を下回っていても、勤務時間や賃金が厚生年金の加入条件に当てはまる場合は、第3号には該当せず、本人が自分で国民年金に加入する必要があります。

年金の扶養に関する判断は、単に年収額だけでなく、労働条件や勤務先が適用事業所かどうかといった複合的な要素によって決まるため、確認の際には制度の枠組みを十分に理解しておくことが重要です。

社会保険上の扶養で必要な手続き

社会保険の扶養手続きを行う際には、「被扶養者(異動)届」の提出が必要です。この際、被保険者と被扶養者との続柄や、被扶養者の収入を証明するための書類も併せて提出しなければなりません。

続柄を証明する書類としては、被扶養者の戸籍謄本や、被保険者が世帯主かつ同一世帯である場合は住民票の写しが一般的です。

収入に関しては、退職後の場合は離職票、年金を受給している場合は年金通知書、自営業の場合は確定申告書の写しなど、被扶養者の状況に応じた書類が必要です。また、別居している場合、生活費の援助を証明するために送金記録や振込明細書の提出が必要となります。内縁関係にある場合には、同居を証明する住民票や関係性を示す書類も必要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

従業員が親族を扶養に入れるメリット

親族を扶養対象とすることで、所得を申告する側の税金が軽くなり、扶養される側も社会保険料の負担がなくなる場合があります。結果として、家計全体の支出を抑えることができるのが特長です。ここでは、こうした扶養制度の利点について見ていきます。

扶養する人の税額が減る

親族を扶養の対象にすると、扶養者である従業員は税金面での優遇措置を受けられます。例えば「扶養控除」が受けられるようになり、そのぶん所得税や住民税の負担が小さくなるのが代表的なメリットです。また、従業員に配偶者がいる場合は「扶養控除」の対象ではありませんが、所得条件を満たすことで「配偶者控除」や「配偶者特別控除」が受けられ、扶養する側の税金が減額されます。

親族が社会保険に加入できる

日本では国民皆保険制度を採用しており、企業勤めの人や一定の条件を満たす短時間労働者などは社会保険(健康保険)に、それ以外の人は国民健康保険に加入することが義務付けられています。国民健康保険には扶養の考え方がないため、家族全員分の保険料の納付が必要です。その一方で、社会保険には扶養制度があり、被扶養者となった親族は社会保険料を個別に支払うことなく、企業の健康保険を利用できるようになります。

企業によっては扶養手当がある

扶養手当は、従業員に扶養家族がいる場合に企業が任意で支給する手当で、福利厚生の一環として位置付けられています。法的な義務はなく、支給額や対象となる家族の範囲、条件などは企業ごとに大きく異なります。

扶養手当の導入により、従業員満足度の向上や介護・子育て支援などのメリットがある一方で、支給対象外となった従業員の不公平感を生む懸念もあります。従業員エンゲージメント向上のためには、理解を得られるよう説明を行うことも大切です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

従業員が親族を扶養に入れるデメリット

親族を扶養に入れることで得られる制度上の恩恵は多くありますが、見落とされがちなデメリットも存在します。ここでは、その影響や留意すべき点を確認していきます。

将来の年金受給額が少なくなる

扶養に入ることで、将来受け取る年金額にも影響があります。年収130万円未満の配偶者が扶養に入ると「第3号被保険者」となり、国民年金のみに加入する扱いとなります。そのため、会社員など「第2号被保険者」が受け取れる厚生年金の対象にはなりません。結果として、老後に受給できる年金額が少なくなります。現在の保険料負担がない反面、将来的な年金受給額に差が出る点には注意が必要です。

扶養に入るためには収入に制限がある

扶養に入るためには収入条件を満たす必要があります。例えば、配偶者を税制上の扶養に入れる(配偶者控除を受ける)には、年間の収入が123万円以下であることが目安となります。さらに、健康保険などの社会保険で扶養と認められるためには、年収が130万円未満であることが条件です。月収に換算すると、おおよそ10万8,000円より少ない水準が基準とされています。

この収入基準を超えると扶養の対象から外れ、自分で保険料を支払う必要が出てきます。その結果、手取りの金額が減ってしまう場合もあります。働く時間を増やしたくても、制度上の制約によって自由に働き方を選べなくなることがあるため、この点が負担になることもあります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

税制上と社会保険上の扶養の違いを正しく理解しよう

税金面と社会保険の扶養制度は、それぞれ適用条件が異なります。企業側はその違いを把握し、給与の計算や保険料の取り扱いに適切に反映させることが求められます。

税制上の扶養は所得税や住民税の控除にかかわり、一定の条件を満たす親族が対象となります。その一方で、社会保険上の扶養は、健康保険や年金の保険料負担の軽減に影響します。これらを踏まえ、扶養対象者の収入や状況を正確に把握することが重要です。扶養する親族に増減があった場合には速やかに手続きを行う必要があるため、その旨をあらかじめ従業員にも通知しておきましょう。正確な情報に基づいた対応が、従業員との信頼関係や円滑な企業運営にもつながります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

税制上の扶養と社会保険上の扶養の違いを教えてください。

税制上の扶養は、所得控除を受けて所得税や住民税の負担を軽くする制度です。一方、社会保険上の扶養は、被扶養者が保険料を負担せずに健康保険などの保障を受けられるようになる制度です。詳しくはこちらをご確認ください。

税制上の扶養に入るための収入の条件は何ですか?

年間の合計所得金額が58万円以下(給与のみの場合は年収123万円以下)であることが条件です。配偶者の場合は「配偶者控除」や「配偶者特別控除」が適用され、要件が異なります。詳しくはこちらをご確認ください。

社会保険の扶養に入るための収入の条件は何ですか?

年収の見込みが130万円未満(60歳以上または障害者は180万円未満)であることが条件です。この収入には、非課税の通勤手当や失業給付、傷病手当金なども含まれるため注意が必要です。詳しくはこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。